Autor: Claude, Deep Tide TechFlow

Guía de Deep Tide: El ratio CAPE del S&P 500 alcanzó 39, su nivel más alto desde la burbuja de Internet del 2000; el "índice de Buffett" superó 230%, estableciendo un nuevo récord histórico; las diez principales acciones por ponderación en el índice superan el 35%, alcanzando una concentración máxima en los mercados modernos. Múltiples indicadores de valoración emiten simultáneamente señales de sobrecalentamiento, pero Wall Street muestra una división profunda en su juicio: un lado argumenta que las ganancias impulsadas por la IA justifican la prima, mientras el otro sostiene que estas son precisamente las características clásicas de la cima de una burbuja.

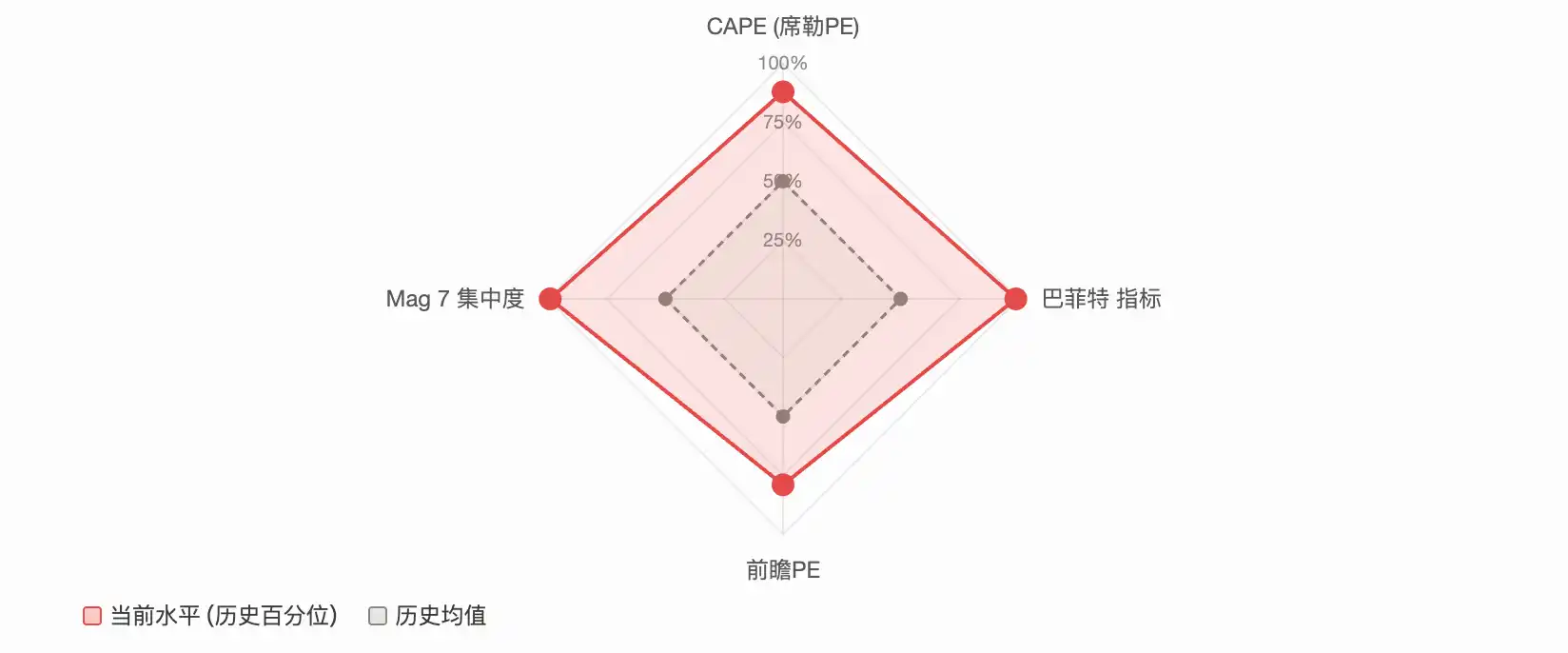

El S&P 500 se encuentra en un estado inusual: casi todos los indicadores de valoración principales encienden simultáneamente la luz de alarma.

El CAPE (Ratio CAPE de Shiller) se acerca a 40, su nivel más alto desde la burbuja de Internet; el "índice de Buffett" (ratio Capitalización Bursátil/PIB) supera el 230%, estableciendo un nuevo récord histórico; las diez principales acciones por ponderación en el índice superan el 35%, con una concentración del mercado en un rango sin precedentes en la historia financiera moderna. Una publicación en la comunidad de Reddit r/stocks calificó el mercado actual como el "estado de mayor sobrextensión de la historia", generando más de 2100 'me gusta' y 640 comentarios. El debate se centra en una pregunta crucial:

¿Es esto una señal del techo de un mercado alcista, o el comienzo de un "nuevo paradigma" impulsado por la IA?

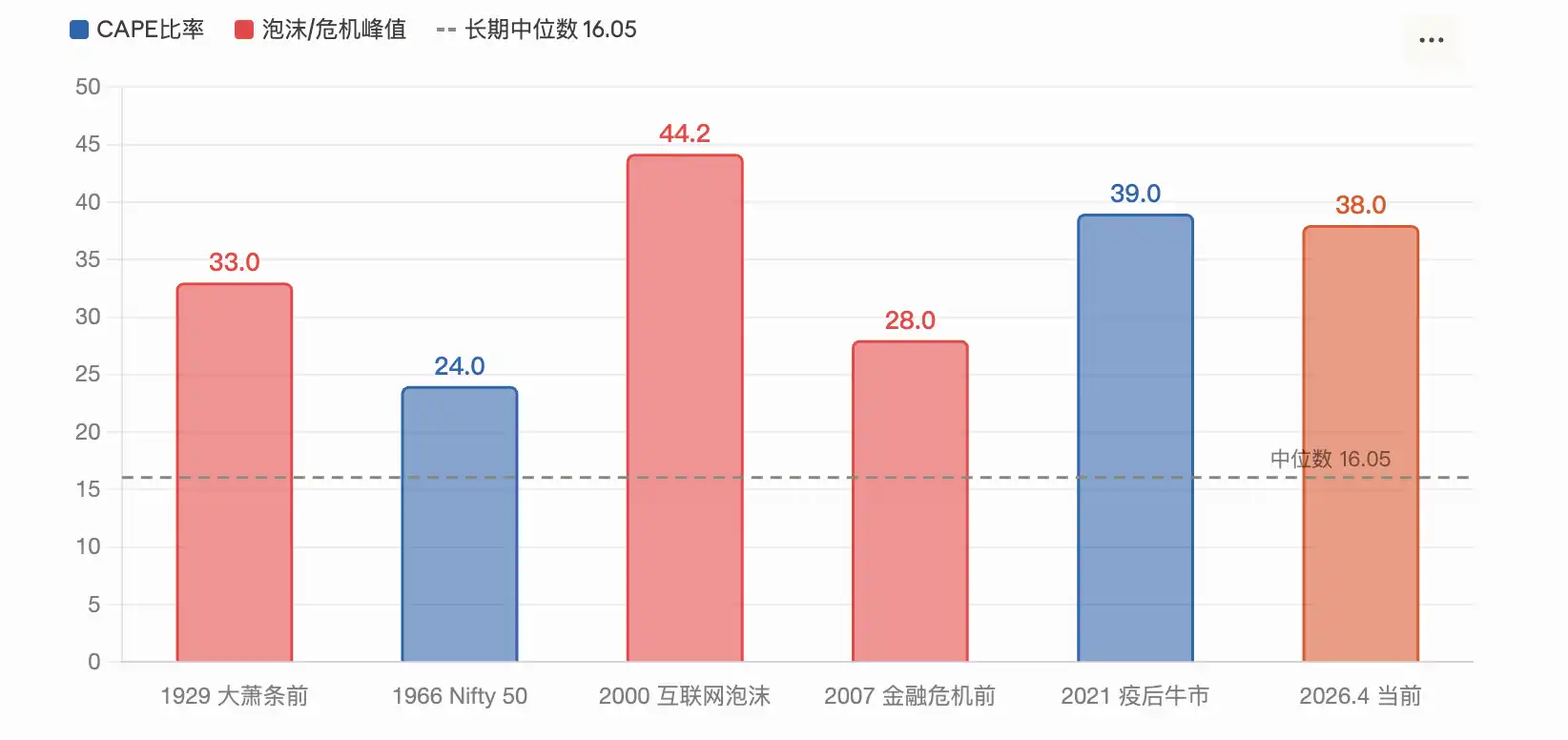

El ratio CAPE alcanza 39, solo superado por el pico de la burbuja de Internet del 2000

El Ratio CAPE (Cyclically Adjusted PE Ratio), desarrollado por el premio Nobel Robert Shiller, es un indicador de valoración que utiliza el beneficio promedio ajustado por inflación de los últimos 10 años para calcular la relación precio-beneficio (P/E), con el objetivo de eliminar las interferencias de los ciclos económicos a corto plazo.

Según un informe de Motley Fool en marzo, el ratio CAPE del S&P 500 alcanzó 39.2 en febrero. Según datos de GuruFocus del 1 de abril, este indicador era de 38.66. Ambas lecturas se sitúan como las segundas más altas de la historia, solo superadas por el pico de 44.2 durante la cima de la burbuja de Internet del 2000. La mediana a largo plazo es de solo 16.05.

Históricamente, el CAPE ha alcanzado niveles similares en dos ocasiones: finales de la década de 1920 (seguido por la Gran Depresión) y el año 2000 (tras el estallido de la burbuja de Internet, el S&P 500 cayó un 49% en dos años y medio). Según el modelo de investigación de Shiller, el nivel actual de CAPE se corresponde con una rentabilidad anualizada futura de solo alrededor del 2%.

El análisis de Motley Fool señaló que el propio Shiller expresó preocupación cuando el CAPE superó 25, señalando que desde 1881 solo ha habido tres períodos que superaron ese nivel: alrededor de 1929, 1999 y 2007.

Sin embargo, el informe de IndexBox también admite que un CAPE alto no significa automáticamente que un colapso sea inminente, ya que después de que este indicador superara 30 a finales de 2023, el mercado subió más de un 40%.

El "índice de Buffett" supera el 230%, establece el récord más alto en medio siglo

Buffett, en una entrevista con la revista Fortune en 2001, calificó el ratio Capitalización Bursátil/PIB como el "mejor indicador único para medir la valoración". En ese momento, sugirió que un rango del 75%-90% era razonable, y que superar el 120% indicaba una sobrevaloración del mercado.

Según datos de Advisor Perspectives, a principios de 2026, este indicador llegó a tocar el 230.3%, el nivel más alto jamás registrado, superando la línea de tendencia en aproximadamente 2.09 desviaciones estándar, lo que se define como "severamente sobrevalorado". La lectura más reciente de marzo retrocedió al 227.5%, aún siendo la segunda más alta de la historia. GuruFocus, basándose en este ratio, proyecta que la rentabilidad anualizada de las acciones estadounidenses en los próximos 8 años será de aproximadamente -0.3%.

Según datos de GuruFocus del 14 de abril, este ratio era del 219.5%. Los críticos señalan que el indicador no tiene suficientemente en cuenta dos cambios estructurales: primero, que la rentabilidad de las empresas estadounidenses ha aumentado significativamente respecto a la mediana histórica, y segundo, que las grandes empresas estadounidenses obtienen cada vez más ingresos del extranjero (lo que aumenta la capitalización bursátil pero no se refleja en el PIB nacional). Pero los partidarios argumentan que, incluso después de ajustar por la tendencia, la lectura actual sigue estando en un rango extremo histórico.

La concentración del mercado es la mayor de la historia moderna, Mag 7 supera el 30%

La valoración es solo una dimensión del problema. Los riesgos estructurales del mercado son igualmente preocupantes.

Según datos de AhaSignals del 13 de abril, las diez principales acciones del S&P 500 representan el 35.59% de la ponderación del índice, las cinco principales el 25.97%, y las "Siete Magníficas" (Magnificent 7) el 30.44%. El Índice Compuesto de Riesgo de Concentración (ACRI) compilado por esta agencia tiene una lectura de 81/100, situándose en un nivel "crítico". Según datos de Motley Fool de abril, el peso de Mag 7 en el S&P 500 ha pasado del 12.5% en 2016 al 33.7% actual.

Un informe de CNBC de diciembre de 2025 citó la advertencia del director de inversiones de Kathmere Capital, Nick Ryder: los inversores siguen demasiado concentrados en Mag 7, y recomendó una diversificación adecuada más allá de las acciones de crecimiento de gran capitalización estadounidenses. El presidente de Yardeni Research, Ed Yardeni, recomendó en el mismo período que los inversores tuvieran una baja ponderación en Mag 7 y una sobreponderación en "las otras 493" (las "Impresionantes 493").

El riesgo real que conlleva la concentración es: cuando unas pocas acciones dominan el movimiento del índice, su caída afecta al mercado general con una fuerza desproporcionada. El primer trimestre de 2026 ya lo ha verificado preliminarmente. Según un informe de 24/7 Wall St, Microsoft, Amazon y Nvidia cayeron aproximadamente un 20%, 9% y 6% interanual respectivamente, arrastrando al S&P 500 ponderado por capitalización a una caída de casi un 4%, mientras que el S&P 500 de igual peso (RSP) cerró ligeramente positivo en el mismo período.

Dos bandos enfrentados: "La historia se repite" versus "Esta vez es diferente"

Frente a estos datos, el juicio de Wall Street muestra una división aguda.

El argumento central de los bajistas es la reversión a la media de las valoraciones. Jeremy Grantham, cofundador de GMO, en su último estudio, calificó explícitamente el mercado actual como una gran burbuja impulsada por la IA. Señaló que los ingresos reales de la inversión actual en IA distan mucho del tamaño del gasto de capital, y que OpenAI predice que sus propias pérdidas operativas alcanzarán los 170 mil millones de dólares en 2026 y se ampliarán a 350 mil millones en 2027. GMO considera que las señales clásicas de la cima de una burbuja (colapso de acciones especulativas, fuerte outperformance de acciones de calidad) aún no han aparecido plenamente, pero esto solo significa que la burbuja aún no ha alcanzado su punto máximo, no que no exista.

El análisis de ciclos de IO Fund también se inclina por la precaución. Un informe de la firma señaló que 2026 se encuentra simultáneamente en la ventana de confluencia del gran ciclo de 60 años de Gann y el ciclo presidencial de 4 años, y que cada acción de Mag 7 alcanzó su techo entre julio de 2025 y febrero de 2026, y que cuando el índice marcaba nuevos máximos finales, los componentes centrales ya estaban retrocediendo en silencio, lo que es una "señal de advertencia clásica de la fase final de un mercado alcista".

Los alcistas, en cambio, enfatizan los fundamentales de los beneficios. Según datos de FactSet de abril, la relación precio-beneficio a 12 meses forward del S&P 500 es de 20.4 veces, aunque por encima de la media de 10 años de 18.9 veces, ha retrocedido respecto a las 22 veces de finales de 2025. Los analistas predicen un crecimiento de los beneficios del S&P 500 del 17.6% para todo 2026. Si esta expectativa se materializa, la alta valoración podría digerirse en cierta medida.

El juicio de Jurrien Timmer, director de investigación macro global de Fidelity, es relativamente moderado: desde el conflicto con Irán, la máxima caída del S&P 500 ha sido de menos del 10%, una caída que históricamente ocurre en promedio una vez al año. Las expectativas de beneficios aún crecen a una tasa anualizada del 17%, y aún no se han visto afectadas sustancialmente por los titulares geopolíticos.

El equipo de gestión de inversiones de Morgan Stanley también señaló en su perspectiva para 2026 que la mayoría de los mercados alcistas duran de 5 a 7 años, y los mercados alcistas que entran en su cuarto año históricamente han registrado rentabilidades positivas. El banco ha elevado su asignación a acciones no estadounidenses a máximos históricos.

BlackRock, por su parte, declaró que las subidas de las acciones tecnológicas en 2025 fueron impulsadas principalmente por el crecimiento de los beneficios y no por la expansión de las valoraciones, y que la valoración actual es razonable basándose en las expectativas de crecimiento.

Superponiendo el impacto geopolítico: La guerra con Irán y el riesgo de estanflación

Más allá del debate sobre la valoración, el entorno macroeconómico añade incertidumbre adicional.

El conflicto con Irán impulsó el precio del petróleo por encima de los 100 dólares por barril, y el S&P 500 rompió su media móvil de 200 días en marzo. Según FinancialContent, la Fed mantuvo una "pausa hawkish" en su reunión de marzo, y el dot plot actualizado solo anticipa un recorte de tipos más durante el resto de 2026. UBS, en un informe del 17 de marzo, calificó la volatilidad reciente como un "reasentamiento necesario de las altas valoraciones" y no el comienzo de un mercado bajista, manteniendo su precio objetivo de 7700 puntos para fin de año.

Goldman Sachs ha elevado la probabilidad de recesión en los próximos 12 meses a aproximadamente el 30%. Esto resuena con la advertencia de los indicadores de valoración: si una recesión económica coincide con altas valoraciones, la caída media pico-valle del S&P 500 históricamente ha sido del 32%. Pero si los beneficios continúan creciendo (la expectativa consensuada de FactSet es del 17%), las correcciones significativas históricamente han tenido una amplitud limitada y una recuperación más rápida.

Para los inversores, la contradicción a nivel de señales ya es muy clara. Los indicadores de valoración a largo plazo casi todos encienden la alarma, pero los datos de beneficios a corto y medio plazo siguen siendo sólidos. El mercado ha llegado a la encrucijada entre "la valoración dice que no" y "los beneficios dicen que sí". El resultado depende de si el gasto de capital en IA se materializa en beneficios sostenibles y de si el impacto geopolítico finalmente se transmite en una recesión.