Autor: Xiaojing, Tencent Technology

Editor: Xu Qingyang

El año 2025 que acaba de pasar, el mercado de capitales representó un "espectáculo de hielo y fuego tecnológico" sin precedentes.

Por un lado, están los nuevos ricos tecnológicos que acaban de tocar la campana de la salida a bolsa, cuyas acciones se desploman como cometas con el hilo roto. Empresas estrella que antes fueron muy populares vieron cómo su valor de mercado se evaporaba decenas de miles de millones de dólares en pocos meses, incluyendo casos desastrosos con caídas superiores al 50%. El "frío" del mercado se extendió rápidamente, haciendo que un gran número de empresas estrella planificadas para salir a bolsa temieran y tuvieran que posponer repetidamente sus planes de OPI.

Por otro lado, el "deseo ardiente" del capital arde con fuerza.

Un nuevo "club del billón de dólares" se está reuniendo fuera de las puertas del mercado de capitales. Desde el imperio espacial SpaceX liderado por Elon Musk, hasta OpenAI bajo el mando de Sam Altman, y gigantes como Anthropic que se preparan, están preparando super OPI de una escala sin precedentes en la historia de la tecnología con valoraciones de cientos de miles de millones, incluso billones de dólares.

Frío y calor, destrucción y júbilo, retirada y avance.

¿Es esta prueba de fuego y hielo el comienzo del regreso a la racionalidad del mercado, o el preludio de la extrema polarización del capital? Las campanadas de 2026 ya han sonado, ¿continuará la lógica detrás de este "cielo y tierra de hielo y fuego", ha cambiado ya el flujo futuro del capital?

01、Repaso de las OPI tecnológicas de 2025: el frío de la quiebra y el desplome

En 2025, aunque el número de salidas a bolsa de empresas tecnológicas mostró signos de recuperación (unas 23, un aumento significativo respecto a 2024), el rendimiento general fue desalentador: más de dos tercios de las empresas vieron sus acciones caer por debajo del precio de salida, con una mediana de caída del 9%, muy por detrás del índice S&P 500, que subió casi un 18% en el mismo período.

Sin embargo, después del breve frenesí, las acciones tecnológicas volvieron a la fría realidad.

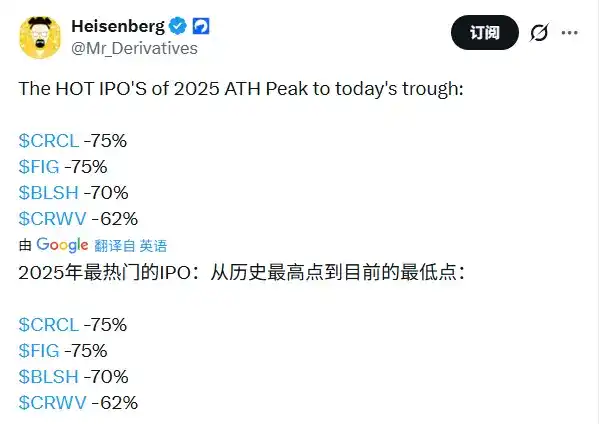

- Entre las muchas startups estrella, Circle (emisor de monedas estables) se convirtió en uno de los pocos supervivientes: beneficiándose de políticas favorables, después de un fuerte aumento el primer día de cotización, aunque retrocedió, aún mantiene estable las ganancias, siendo el único ganador que se mantiene firme.

- En contraste, el rendimiento de otros unicornios no fue tan satisfactorio. Figma generó gran expectación inicialmente en su salida a bolsa, pero debido al aumento de la competencia de IA y la desaceleración del crecimiento, sus acciones han caído significativamente desde su punto álgido. Y empresas representadas por Klarna (pago a plazos), StubHub (plataforma de entradas) y Navan (software de viajes de negocios), después de salir a bolsa, vieron evaporarse colectivamente decenas de miles de millones de dólares de su valor de mercado, exponiendo el rechazo del mercado secundario al modelo de "pérdidas por crecimiento".

- El peor desempeño fue el del exchange de criptomonedas Gemini. Golpeado por la doble presión de pérdidas financieras y regulación, su precio de acción ha sido "cortado a la mitad" respecto al precio de salida, con una caída del 58%.

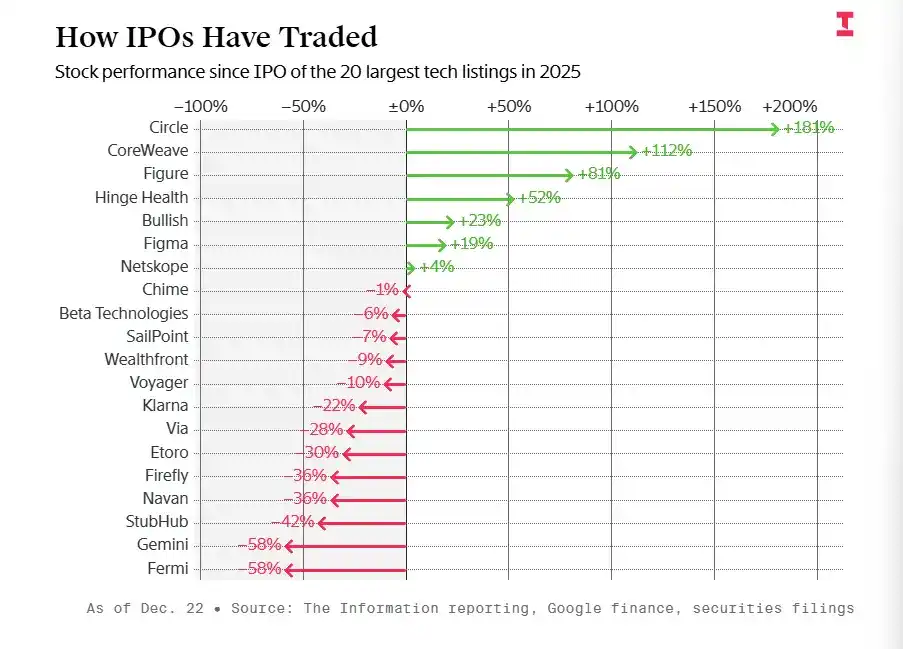

Gráfico: Rendimiento del precio de las acciones de empresas tecnológicas que realizaron OPI en 2025

Por otro lado, el capital está apostando por la "escasez" con una paciencia sin precedentes. Aunque las acciones tecnológicas de pequeña y mediana capitalización tienen dificultades debido a la insuficiente liquidez y al prolongado ciclo de confianza, la entrada de super gigantes como SpaceX, OpenAI y Anthropic tiene el potencial de reavivar el entusiasmo del mercado por sí solos.

Esta extrema polarización indica que la estética del mercado secundario ha cambiado: los inversores ya no compran "historias de crecimiento", sino que se apresuran a entrar a cualquier precio en los pocos sectores principales "imprescindibles (Must-have)".

En comparación, las empresas tecnológicas cotizadas de pequeña y mediana capitalización, con un valor de mercado promedio de unos 83 mil millones de dólares, enfrentan umbrales de valoración más altos, insuficiente liquidez y ciclos prolongados para establecer confianza, lo que dificulta atraer la atención continua de los fondos indexados y los inversores minoristas.

Detrás de esta situación se refleja una grave "brecha de confianza". Por un lado, los fundadores de las empresas y las firmas de capital riesgo no están dispuestos a bajar la valoración para salir a bolsa; por otro lado, los inversores públicos, bajo la sombra de la burbuja de la IA, se han vuelto extremadamente sensibles a las perspectivas de ganancias de las empresas y a la monetización interna. Sumado a que los bancos atribuyen los problemas de fijación de precios al turbulento entorno, el juego de múltiples partes ha llegado a un punto muerto, resultando finalmente en una situación incómoda de la que nadie se benefició.

Este frío se está transmitiendo rápidamente a las empresas que planean salir a bolsa en 2026. Empresas como el software de viajes corporativos Perk (anteriormente TravelPerk) han pospuesto sus planes de OPI hasta 2027, y si el sentimiento del mercado no mejora significativamente en 2026, quizás aparezcan un gran número de empresas potenciales "haciendo cola pero sin atreverse a tocar la campana".

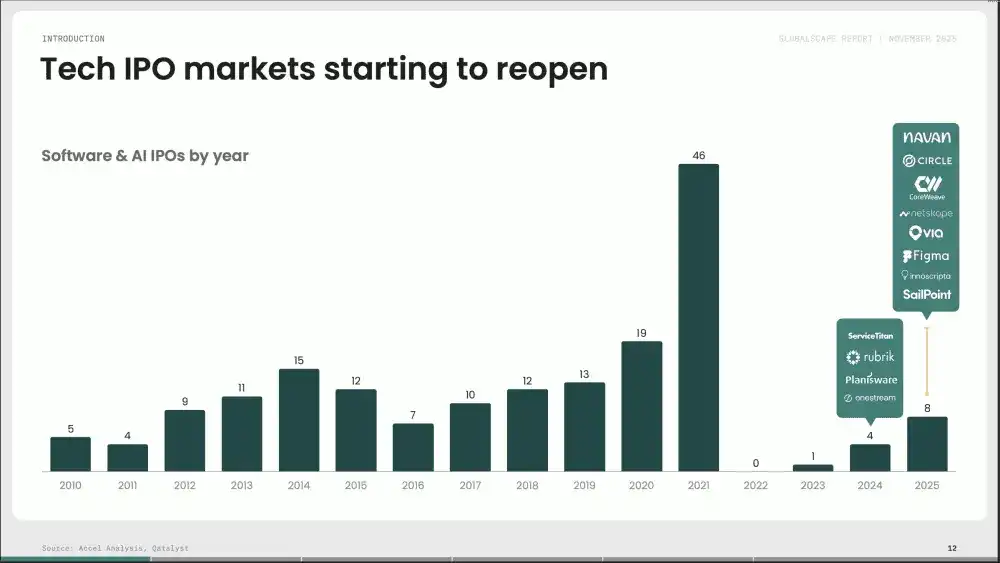

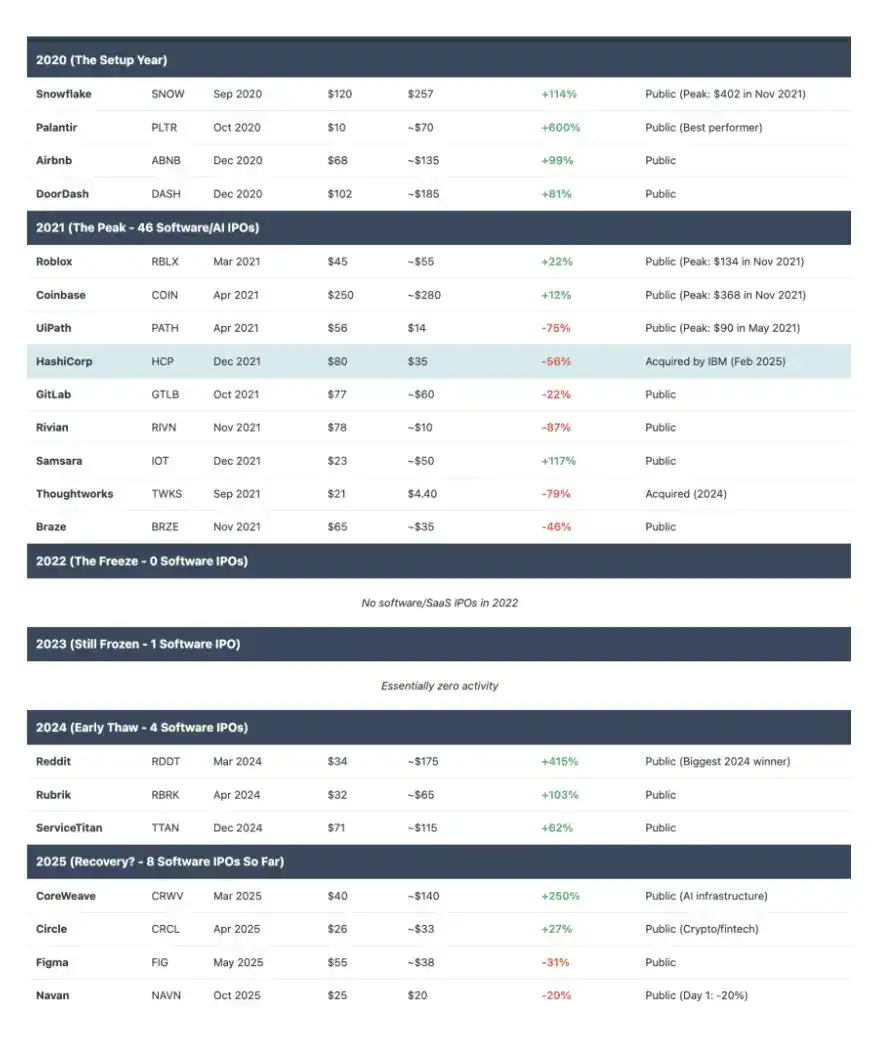

Desde una perspectiva histórica, la recuperación de 2025 aún está lejos de alcanzar niveles prósperos. Los datos de Accel Analysis y Qatalyst muestran que el número de OPI en el sector del software y la IA alcanzó su punto máximo en el período 2019-2021, con 13, 19 y 46 respectivamente. Luego experimentó un colapso en 2022-2023, con cero y 1 respectivamente, y entró en una fase de recuperación en 2024-2025 (4 y 8).

Gráfico: Número anual de OPI en el sector del software y la IA desde 2010 hasta 2025

Sin embargo, el número de OPI en el sector del software y la IA en 2025 fue solo aproximadamente la mitad del pico de 2021, inferior al benchmark "normal" anual de 9-10 en 2010-2018. Esto indica que el mercado de OPI tecnológicas aún tiene un largo camino por recorrer para volver realmente a la normalidad.

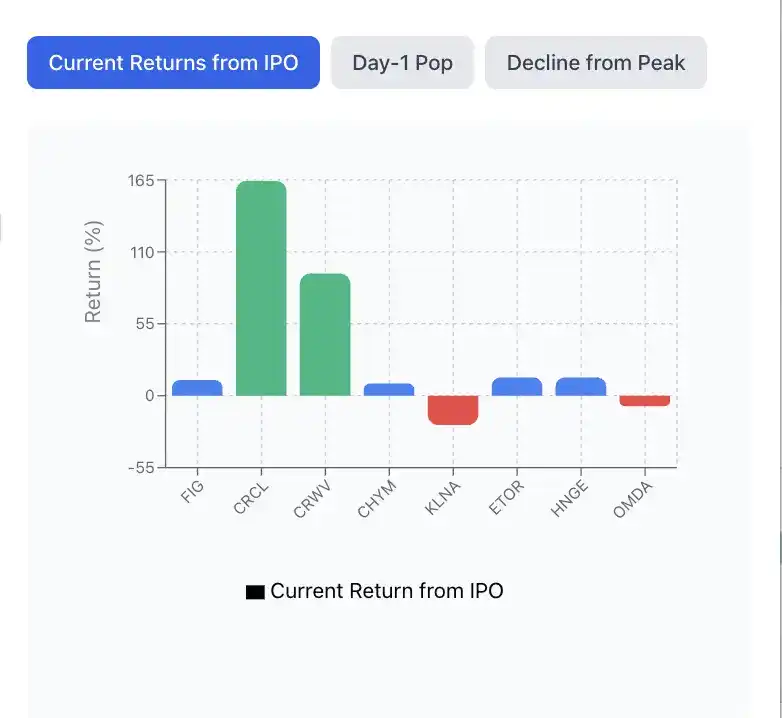

Gráfico: Retornos de las 8 OPI del sector de software y IA en 2025

Análisis de casos de fracaso: colisión entre alta valoración y realidad del mercado

La experiencia de Navan es muy típica.

Esta plataforma de gestión de viajes corporativos salió a bolsa en octubre de 2025, y su trayectoria de valoración fue como una parábola: desde su pico de 9.2 mil millones de dólares en la ronda de financiación Serie G de 2022, se redujo a 6.2 mil millones de dólares (25 dólares por acción) en el precio de la OPI; el primer día de cotización cerró nuevamente por debajo del precio de salida, el precio de la acción cayó a 20 dólares, y el valor de mercado se redujo a solo 4.7 mil millones de dólares.

Irónicamente, Navan no es una empresa vacía. Tiene unos ingresos anuales recurrentes de 613 millones de dólares (crecimiento del 32%) y más de 10,000 clientes empresariales, su escala de negocio es sólida y tiene una capacidad real de generar efectivo. Sin embargo, la lógica de fijación de precios del mercado ha cambiado enormemente: la misma empresa en 2021 podía obtener fácilmente ratios precio-venta (P/S) de 15-25 veces, pero en el entorno de 2025, incluso con solo 10 veces la valoración, el mercado aún lo consideraba "demasiado caro".

El núcleo del problema detrás de esta fría acogida es el fallo de la "regla del 40". Aunque Navan tiene un crecimiento de ingresos del 30%, se compensa con un margen neto de aproximadamente -30%, dando una puntuación básica de 0. Según esta regla de oro que mide la salud de las empresas de software, solo cuando la suma de la tasa de crecimiento y el margen de beneficio es ≥ 40%, se considera que se ha logrado un equilibrio entre "expansión" y "eficiencia".

Gráfico: Rendimiento de las acciones de Figma y Navan después de la OPI

La experiencia de Figma es un microcosmos de la volatilidad extrema de las acciones tecnológicas. Aunque se disparó 2.5 veces después de su OPI en julio, después de publicar resultados financieros con orientación a la desaceleración, su precio de acción cayó un 60% desde su pico. Su volatilidad se debe principalmente a dos puntos: primero, un desequilibrio estructural, solo el 8% de flotación inicial creó una escasez artificial, y la liberación de grandes cantidades de acciones desbloqueadas en septiembre provocó una estampida; segundo, sobrecarga de valoración, su ratio P/S de 31 veces era más de cuatro veces el de Adobe, y el espacio de prima resultó insostenible frente a la desaceleración del crecimiento.

El frío del mercado se está extendiendo por todas partes. Desde la plataforma de entradas StubHub (caída del 42%) hasta la aerospace comercial Firefly (caída del 36%), desde el software de transporte Via (caída del 28%) hasta la fintech Klarna (caída del 22%), las empresas con "alta valoración, bajos beneficios" están sufriendo colectivamente una corrección brutal del mercado.

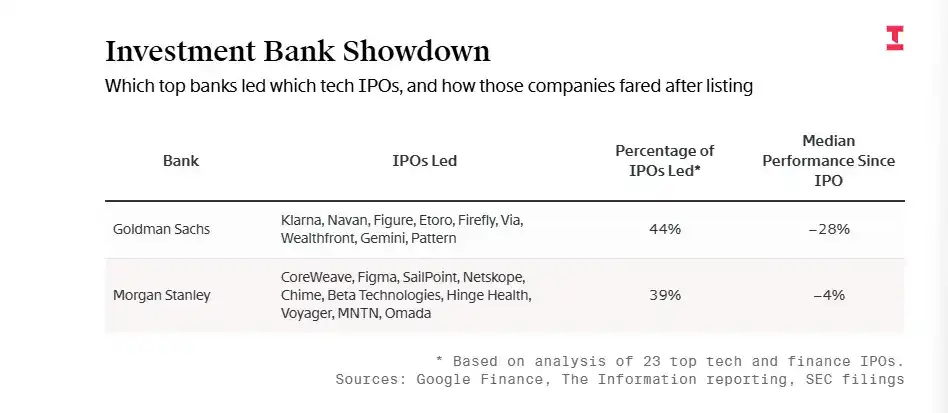

La dificultad de la banca de inversión: Goldman Sachs y Morgan Stanley pierden su brillo, ¿quién paga la burbuja de alta valoración?

El pobre desempeño de las OPI de 2025 también pone en una situación incómoda a los bancos de inversión Goldman Sachs y Morgan Stanley, que主导aron la gran mayoría de las salidas a bolsa de acciones tecnológicas.

Los proyectos de OPI主导ados por Goldman Sachs (como Via, Firefly) tuvieron una mediana de caída de aproximadamente 28%, desempeño inferior al del mercado en general. Morgan Stanley se encargó de operaciones como Figma y CoreWeave, la mediana de caída del precio de las acciones de las OPI suscritas fue de aproximadamente 4%, mejor que la mediana general, pero cada empresa ya ha caído significativamente desde su pico.

Gráfico: Desempeño de los proyectos de OPI主导ados por Goldman Sachs y Morgan Stanley

Los analistas señalan que parte de la razón del bajo rendimiento son factores que los bancos no pueden controlar. Los inversores públicos consideran que muchas de las empresas que intentan salir a bolsa ahora no son sobresalientes, mientras que algunas de las más fuertes se mantienen privadas.

Samantha Liu, directora de inversiones de crecimiento de pequeña y mediana capitalización de AllianceBernstein, señaló que había intentado decirles a los banqueros que manejaban las OPI para empresas como Navan que mantuvieran precios razonables, especialmente si no esperaban un gran interés minorista. "Las expectativas de la gente estaban completamente fuera de control", dijo.

02 El auge de los gigantes: el calor de la preparación de OPI récord como SpaceX y OpenAI

Justo cuando muchos nuevos ricos tecnológicos enfrentan el "invierno" en el mercado público, una ola de calor completamente diferente emerge desde el otro polo del mercado. En marcado contraste con aquellas empresas que se hundieron al salir a bolsa, están unos pocos super gigantes tecnológicos que han establecido una ventaja absoluta y son considerados "imprescindibles".

SpaceX: apuntando a la OPI más grande de la historia

Según fuentes informadas, SpaceX está avanzando activamente en su plan de OPI, con el objetivo de recaudar más de 300 mil millones de dólares, apuntando a una valoración de 1.5 billones de dólares. Este volumen es comparable al récord de salida a bolsa de Saudi Aramco en 2019.

En términos de escala, si SpaceX vende el 5% de sus acciones con una valoración de 1.5 billones de dólares, el tamaño de la emisión de 400 mil millones de dólares rompería el récord de 290 mil millones de dólares mantenido por Saudi Aramco, convirtiéndose en la OPI más grande de la historia mundial.

A diferencia de la比例 de flotación extremadamente baja de Saudi Aramco, si SpaceX logra completar la emisión con esta escala, remodelará por completo el panorama de la inversión en tecnología dura global. La gerencia actualmente se inclina por cotizar a mediados o finales de 2026, pero也可能 posponerlo hasta 2027 según la volatilidad del mercado.

La confianza de SpaceX para acelerar la OPI proviene del crecimiento explosivo del negocio: Starlink se ha convertido en el pilar central de los ingresos, el negocio de "conexión directa con el teléfono móvil" ha ampliado enormemente los límites del mercado;同时, el progreso de Starship en la exploración lunar y marciana también proporciona una enorme imaginación.

Los datos financieros muestran que se espera que los ingresos de la empresa alcancen los 150 mil millones de dólares en 2025, y se espera que aumenten a 220-240 mil millones de dólares en 2026. Además del negocio espacial central, los fondos recaudados por la OPI también se invertirán en nuevas áreas主导adas por Musk, el desarrollo de centros de datos basados en el espacio y chips relacionados.

Musk confirmó recientemente a través de la plataforma social X que SpaceX ha logrado un flujo de caja positivo durante muchos años y proporciona liquidez a empleados e inversores mediante recompras periódicas. Enfatizó que el salto en la valoración es el resultado inevitable de los avances tecnológicos de los proyectos Starship y Starlink. Actualmente, la lista de accionistas de SpaceX es extremadamente lujosa, incluyendo instituciones顶级 como Founders Fund, Fidelity Investments y Google.

OpenAI: OPI de un billón de dólares remodela el panorama del capital de IA

Se sabe que OpenAI también está preparando una importante OPI, recaudando al menos 600 mil millones de dólares, con una valoración de 1 billón de dólares. Informantes dijeron que OpenAI está considerando presentar la solicitud de OPI ante los reguladores de valores a más tardar en la segunda mitad de 2026.

Al mismo tiempo, OpenAI también está llevando a cabo negociaciones de financiación por un valor de hasta 1000 mil millones de dólares, lo que podría elevar su valoración a 830 mil millones de dólares.

La empresa tiene como objetivo completar esta ronda de financiación antes del final del primer trimestre del próximo año, y podría invitar a fondos de riqueza soberana a participar en la inversión.

El contexto de esta financiación es que OpenAI, para mantener su posición de liderazgo en la competencia tecnológica de IA, se ha comprometido a invertir billones de dólares y ha alcanzado múltiples acuerdos de cooperación a nivel mundial.

La lógica central de la financiación apunta directamente a la hegemonía de la potencia de cálculo, OpenAI necesitará invertir más de 380 mil millones de dólares en los próximos años para construir centros de datos y clusters de servidores. Los inversores potenciales forman cuatro campos: gigantes tecnológicos (Amazon, NVIDIA, Microsoft y Apple, etc., que buscan vinculación comercial), fondos de riqueza soberana (fondos de Medio Oriente y Singapur que exigen localización tecnológica y repatriación industrial), instituciones de inversión de Wall Street (JPMorgan, etc., que ocupan asientos previos a la OPI), y modelos de financiación innovadores (cooperación gubernamental en energía, instrumentos de deuda especiales, etc.).

Especialmente值得关注的是 los factores geopolíticos se han incrustado profundamente en las negociaciones de financiación: las múltiples inyecciones de capital del fondo MGX de Emiratos Árabes Unidos, las potenciales condiciones de Arabia Saudita para la localización de centros de datos, la participación indirecta del gobierno de EE. UU. a través de la cooperación en infraestructura, hacen que esta financiación trascienda el ámbito comercial y se convierta en un microcosmos del juego tecnológico entre grandes potencias.

Si la financiación tiene éxito, OpenAI creará un récord histórico en el que la escala de financiación de una sola empresa superará el presupuesto anual de tecnología de la mayoría de los países.

Además de SpaceX y OpenAI, startups de IA como Anthropic también se unen al campo "caliente" con valoraciones superiores a 300 mil millones de dólares. El auge de estos super gigantes contrasta marcadamente con el frío de la mayoría de las OPI tecnológicas de 2025.

En general, 2026 podría迎来 una oleada de salidas a bolsa de unicornios de alta valoración, las empresas candidatas potenciales incluyen:

- Super gigantes: SpaceX, OpenAI, Anthropic. La salida a bolsa de estas empresas redefinirá el tamaño del mercado de OPI.

- IA e infraestructura: Empresas del campo de la IA que buscan expandirse con capital, como el fabricante de chips Cerebras, y proveedores de centros de datos como Lambda, Crusoe y Nscale.

- Fintech y software: Motive, respaldado por Index Ventures, que vende tecnología de seguridad para camioneros; la empresa japonesa de fintech PayPay respaldada por SoftBank; otras empresas tecnológicas medianas.

- Empresas pospuestas o en espera: Como Perk, que ha pospuesto su plan de OPI hasta 2027, y un gran número de empresas candidatas "en cola pero sin atreverse a tocar la puerta".

Jeff Crowe, socio gerente senior de Norwest Venture Partners, dijo: "Hay un lote potencial de OPI esperando para salir a bolsa, pero si la aceptación del mercado hacia las OPI no mejora en 2026, nadie se apresurará a actuar."

Vale la pena señalar que líderes de la industria B2B con ingresos recurrentes anuales superiores a mil millones de dólares, como Stripe y Ramp, actualmente están optando por realizar grandes rondas de financiación privada u ofertas de compra de acciones, en lugar de salir a bolsa.

El gigante de pagos Stripe completó recientemente una oferta de compra de acciones, con una valoración de la empresa de 915 mil millones de dólares. El índice de capital privado State Street ahora representa valoraciones por más de 5.7 billones de dólares, más de cinco veces los 110 mil millones de capital comprometido cuando se lanzó en 2007. El abundante capital privado alivia la presión sobre las empresas de soportar el escrutinio de las conferencias telefónicas trimestrales de ganancias y la mayor regulación que conlleva salir a bolsa.

Tim Levene, CEO de Augmentum Fintech, el mayor fondo fintech de Europa, cree que: "La probable forma de salida para muchas de nuestras empresas de cartera será la fusión y adquisición, en lugar de optar por la OPI."

Jeff Crowe, socio gerente senior de Norwest Venture Partners, también dijo que su firma de capital riesgo está viendo "un mejor ambiente para fusiones y adquisiciones", y que tres empresas de su cartera habían sido adquiridas por grandes empresas tecnológicas en las últimas semanas.

03 Las OPI de acciones tecnológicas, las reglas del juego han cambiado

Mirando hacia 2026, el mercado global de OPI se encuentra en un período clave de transición del "invierno de valoración" al "optimismo cauteloso". La mejora de los indicadores macroeconómicos, una política monetaria más predecible y los beneficios comerciales de la tecnología de IA están catalizando conjuntamente la reparación del sentimiento del mercado.

Se está formando una reserva global diversificada para salir a bolsa, si la volatilidad del mercado puede controlarse efectivamente, el impulso acumulado para salir a bolsa en 2025 podría estallar集中adamente en 2026.

Sin embargo, el camino de recuperación no es llano, el mercado enfrenta严峻 desafíos de acceso:

● Grave acumulación de OPI: Cientos de unicornios "veteranos" originalmente programados para salir a bolsa en 2022-2023 aún están en cola, son más maduros en tamaño y tienen necesidades de capital más urgentes.

● Umbral de entrada大幅 elevado: El desempeño del mercado en 2024-2025 demuestra que los compradores actuales ya no aceptan "casos marginales". Las empresas candidatas típicas necesitan tener unos ingresos recurrentes anuales (ARR) de alrededor de 500 millones de dólares, un crecimiento del 50%, y una fuerte economía unitaria.

● Complejo juego macro: El ritmo de salida a bolsa en 2026 dependerá profundamente de la estabilidad de la política monetaria, la缓解 de la situación geopolítica y la robustez del mercado laboral.

Gráfico: Posibles factores que afectan las OPI de empresas tecnológicas en 2026

La intensa volatilidad desde 2025 es esencialmente una dolorosa reparación del mercado desde la prosperidad irracional hacia el regreso al valor, excepto por unos pocos gigantes顶级, el mercado público几乎 ha cerrado la puerta a las empresas mediocres. Los inversores ya no pagan por el "crecimiento esperado",转而 examinan la rentabilidad y la sostenibilidad con una actitud前所未有的 estricta.

Para los emprendedores, las reglas del juego pueden haber cambiado permanentemente, la ruta de profitabilidad, la claridad estratégica y la economía unitaria se han convertido en el pase de supervivencia.

El编译 invitado Jin Lu también contribuyó a este artículo.