En el tercer capítulo del artículo de la "Parte Superior", analizamos en detalle proyectos como Synthetix, Gains Network y Ostium. Este artículo continúa a partir de ahí, expandiéndose a otros casos representativos.

III. Proyectos Representativos y Disputas Arquitectónicas: Precios por Oracle + Pool (Basado en Pool + Precios por Oracle) vs. Libro de Órdenes (Order book)

3.3 Representante del Orderbook: Ecosistema Hyperliquid HIP-3

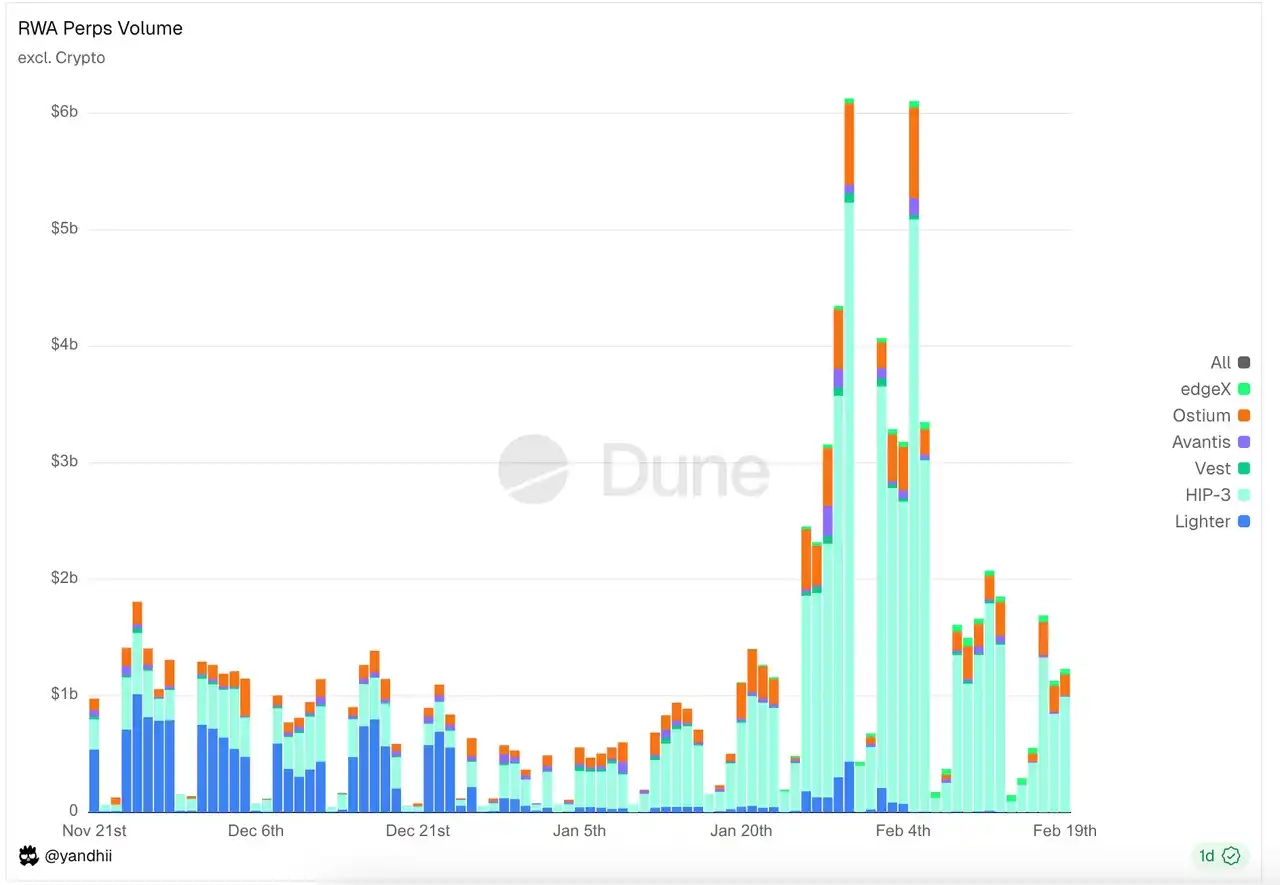

En el ámbito del libro de órdenes (Orderbook), el ecosistema Hyperliquid HIP-3 acapara la gran mayoría del volumen de operaciones y posiciones abiertas. Fuera del ecosistema Hyperliquid, también compiten plataformas como Lighter y Vest Markets.

Fuente de datos: https://dune.com/yandhii/rwa-perps

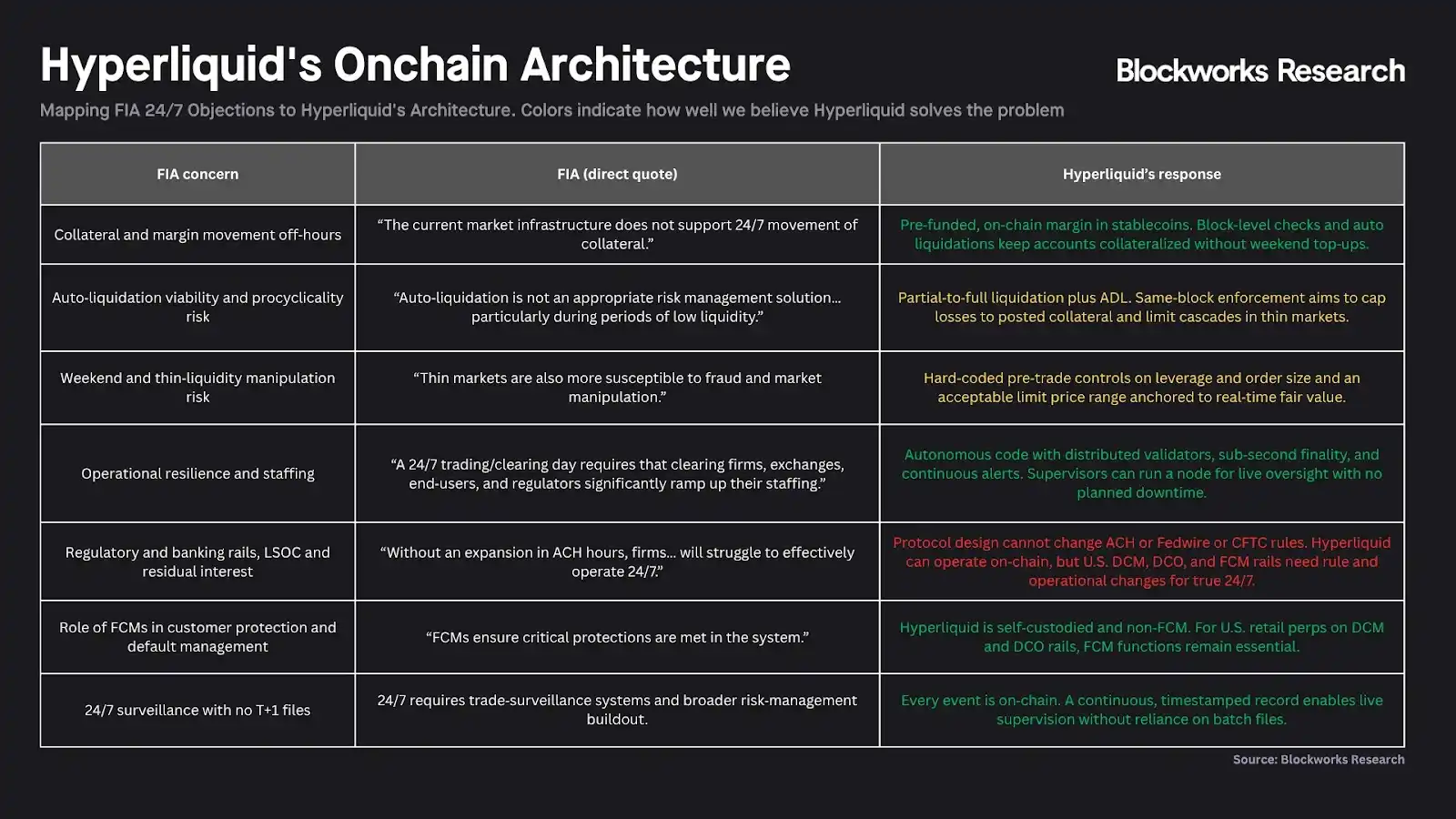

Hyperliquid & HIP-3: La Infraestructura Descentralizada de Nasdaq

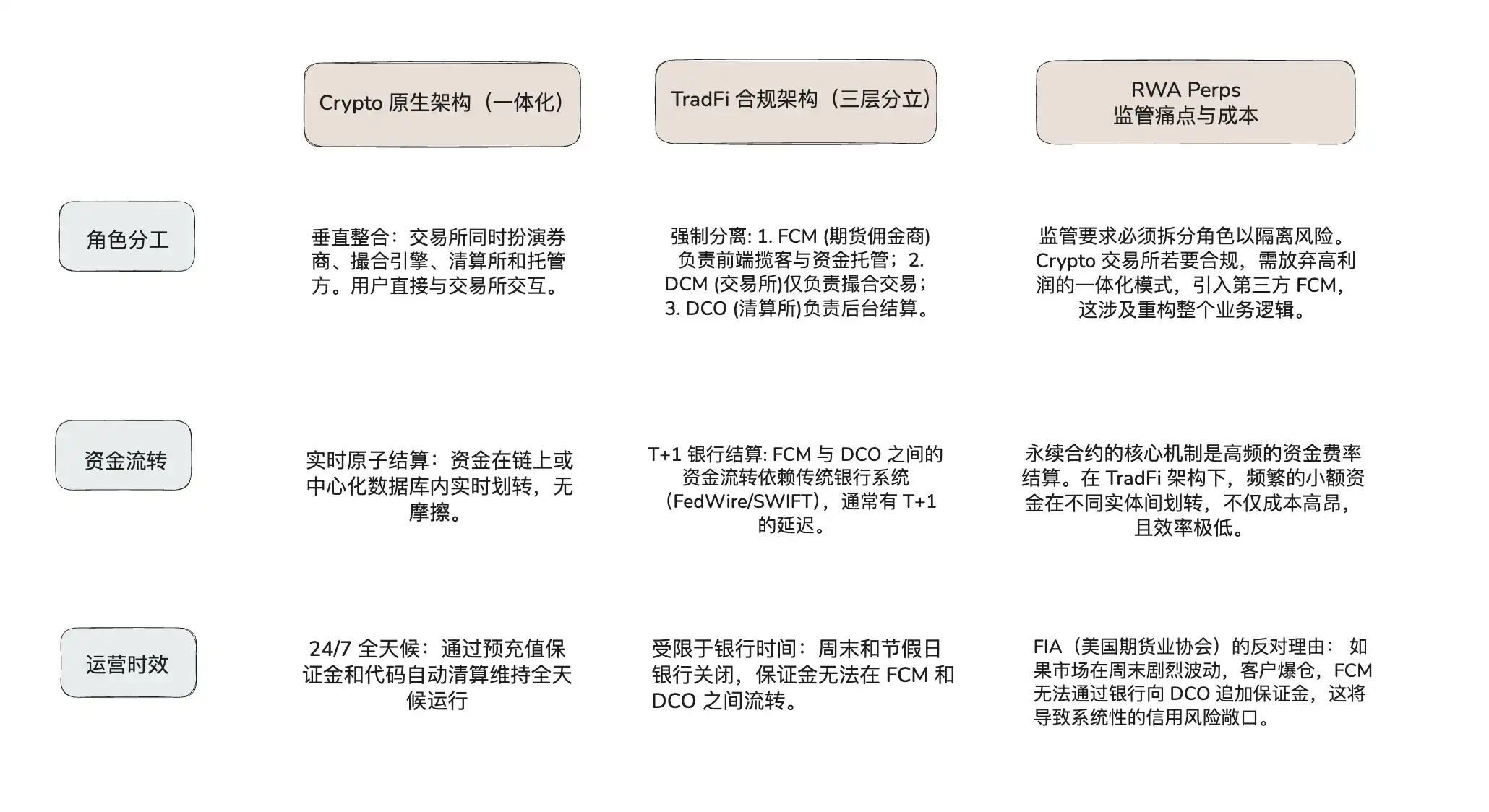

Hyperliquid, a través de la actualización HIP-3, ha completado su transición estratégica de un exchange único de contratos perpetuos a una "capa de infraestructura de liquidación y emparejamiento de alto rendimiento". Su visión central es separar en la cadena las funciones de DCM (Mercado de Contratos Designados) y DCO (Organización de Compensación de Derivados) de las finanzas tradicionales. En esta arquitectura, la cadena de Hyperliquid actúa como un DCO unificado, proporcionando el motor de emparejamiento subyacente, el control de riesgos y la liquidación de fondos; mientras que equipos terceros actúan como "Implementadores (Deployers)", asumiendo el papel de DCM, responsables de la adquisición de clientes front-end, operaciones de mercado y listado de activos. Este diseño en capas busca crear un "Nasdaq descentralizado", soportando el trading perpetuo de varios activos a través de una capa de liquidación unificada.

Figura: El resumen anterior muestra cómo Hyperliquid aspira a convertirse en "un sistema financiero más abierto, transparente y eficiente" pararesponder a las dudas de la CFTC sobre los contratos perpetuos y el trading 24/7. Por ejemplo: reemplazar la dependencia del sistema bancario tradicional de los DCO con un protocolo de liquidación automática 24/7, eliminar los intermediarios redundantes de los FCM mediante tecnología no custodiada, y reconstruir la lógica regulatoria de los DCM utilizando datos en cadena en tiempo real, demostrando que la tecnología blockchain puede superar directamente los desfases físicos y los cuellos de botella de eficiencia de las finanzas tradicionales.

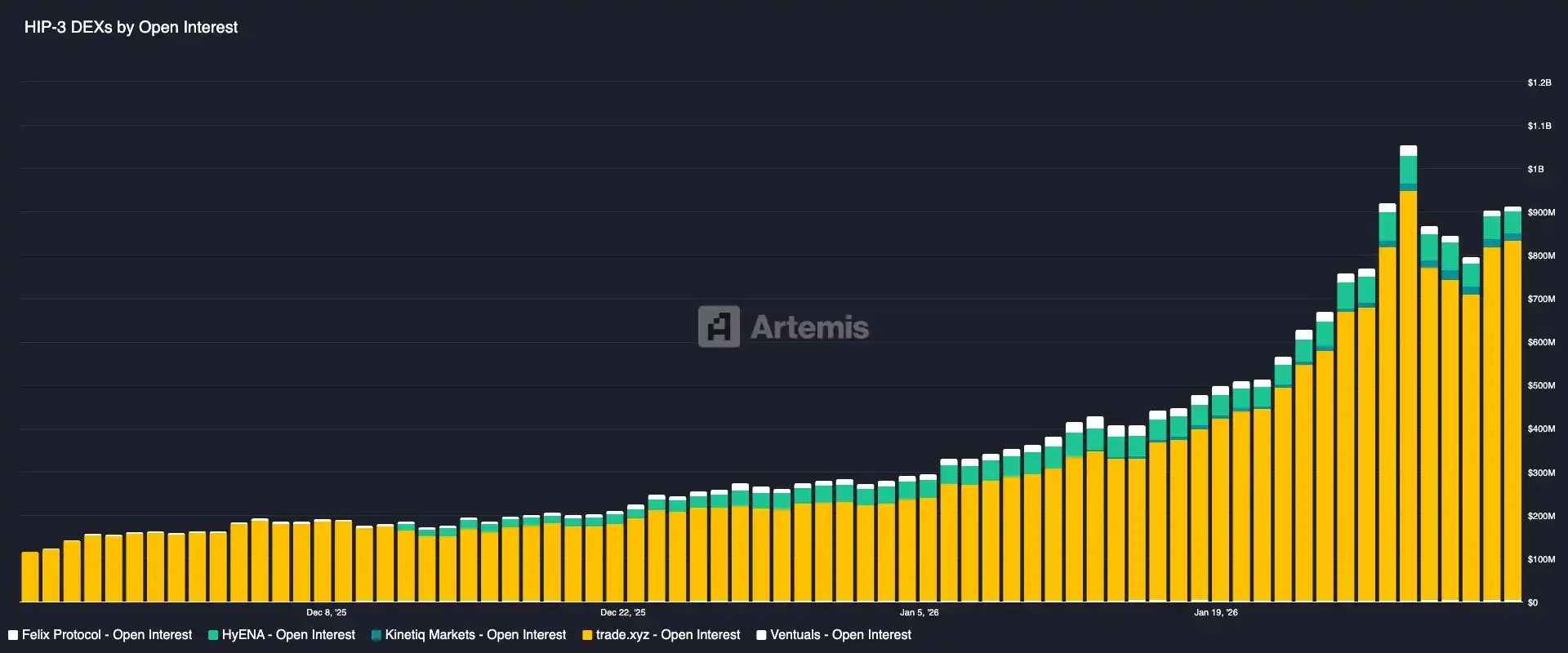

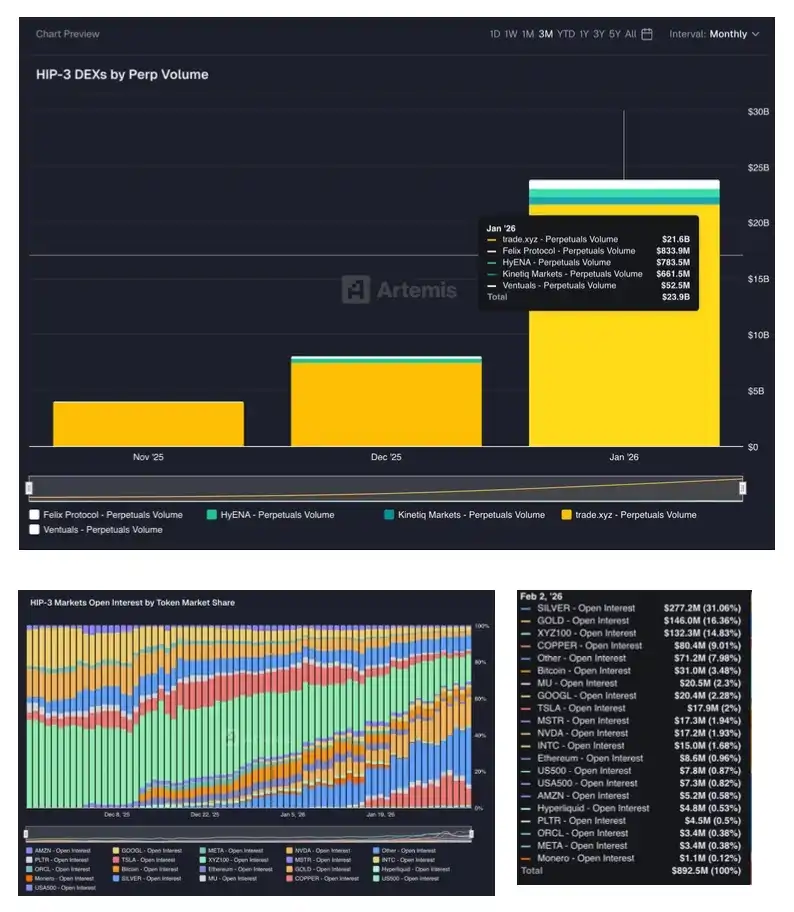

Proyectos RWA Perps del Ecosistema HIP-3

Resumen del Proyecto

- Trade.xyz, creado por el equipo de capa de activos HyperUnit, socio oficial de Hyperliquid, fue el primero en lanzar el contrato perpetuo XYZ100 que rastrea el índice Nasdaq 100 y varias acciones líderes tecnológicas estadounidenses. Con su rica conectividad de activos (a través de HyperUnit, admite la inyección de liquidez cross-chain de activos principales como BTC, ETH, SOL), Trade.xyz lidera actualmente el volumen de operaciones entre todos los exchanges perpetuos HIP-3, contribuyendo con aproximadamente el 90% del volumen de operaciones del mercado.

- Markets.xyz es un DEX de RWA Perps lanzado por el equipo de Kinetiq, un proyecto de Liquid Staking en Hyperliquid. Markets tiene un enfoque ligeramente diferente al de Trade: se centra en índices y ha lanzado varios contratos perpetuos de índices/macroeconómicos (que cubren el S&P 500, índices tecnológicos estadounidenses, el euro, índices de bonos del Tesoro estadounidense, índices energéticos, etc.). Otra diferencia es el uso de USDH como moneda de margen, lo que reduce significativamente las comisiones de trading, aumenta las comisiones de retrocesión (rebates) y compite con Trade en base a ventajas de costos (USDH es una stablecoin nativa de Hyperliquid emitida por el equipo de Native Markets, que implementó exenciones de tarifas y actividades de retrocesión para competir en distribución con el proyecto de cross-chain de activos Unit).

- Felix comenzó como un protocolo de préstamos y stablecoin en Hyperliquid, emitiendo el dólar sintético feUSD a través de CDP y proporcionando el mercado de préstamos de emparejamiento "Felix Vanilla". Tras el lanzamiento de HIP-3, Felix expandió su negocio para convertirse en uno de los implementadores del mercado perpetuo HIP-3. La moneda de liquidación de Felix también utiliza la stablecoin USDH.

- Dreamcash es un producto centrado en dispositivos móviles incubado y desarrollado por Beam, posicionándose como un terminal de trading móvil para contratos perpetuos de RWA.

Mecanismo Central de Fijación de Precios: Precios Impulsados por el Mercado + Control de Riesgos por Oracle

Los proyectos RWA Perps 24/7 construidos sobre el modelo Orderbook enfrentan el desafío técnico central de cómo proporcionar un precio justo y robusto cuando el activo subyacente está fuera del horario de mercado. Tomando como ejemplo el proyecto líder en este ámbito dentro del ecosistema HIP-3, Trade, su diseño central radica en un mecanismo dual de precios de mercado y control de riesgos por oracle.

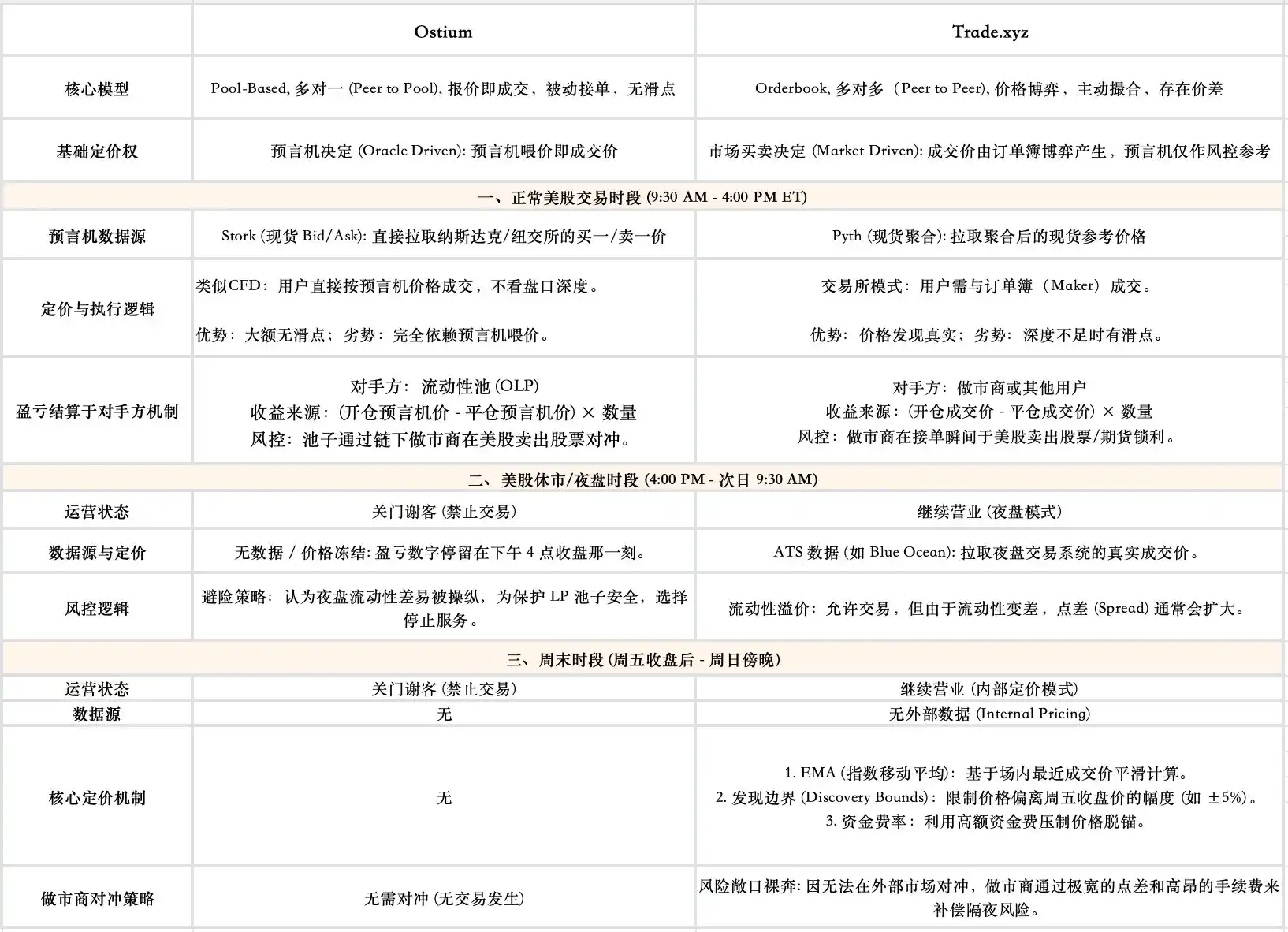

- El núcleo del descubrimiento de precios: Lo decide el mercado, no el oracle

A diferencia de los basados en Pool (Pool-based), donde el precio reportado por el oracle es directamente el precio de ejecución, el precio de ejecución de Trade es determinado completamente por la interacción entre compradores y vendedores en su libro de órdenes. El oracle aquí no actúa como "fijador de precios", sino como "árbitro"; su precio proporcionado se utiliza principalmente para el control de riesgos.

- Precio de marca (Mark Price): Se utiliza para calcular las ganancias/pérdidas de la posición del usuario y determinar si se debe liquidar.

El cálculo de ganancias/pérdidas del sistema, la tasa de financiamiento y la liquidación forzosa no utilizan el precio de ejecución instantáneo, sino que dependen de un precio de marca más robusto. El precio de marca de Trade se genera tomando la mediana de los siguientes tres componentes: el precio del oracle, la media de desviación a largo plazo y el precio instantáneo del libro de órdenes. Este diseño tiene como objetivo suavizar el ruido del mercado y prevenir manipulaciones malintencionadas, asegurando que las cuentas de los usuarios no sean liquidadas incorrectamente debido a caídas repentinas de precios en el libro de órdenes.

- Cambio de fuente de datos del oracle durante el horario de trading 24/7: Para operar las 24 horas, la fuente de datos del oracle cambia perfectamente según el horario de trading estadounidense: durante el horario normal de trading, cita oráculos externos como Pyth; durante el horario nocturno, cita los precios de ejecución del mercado nocturno proporcionados por ATS (Sistemas de Trading Alternativos, como Blue Ocean); durante los cierres de fin de semana, se activa un modo de fijación de precios interno.

3.4 Comparación de la Lógica de Precios y el Papel del Oracle: Ostium vs Trade

Ostium optó por una mayor seguridad y precisión de precios, sacrificando algo de usabilidad (no disponible los fines de semana). Trade optó por la usabilidad y la naturaleza de juego (gamification), sacrificando parte de la estabilidad de precios (puede despegarse de la paridad o tener una alta volatilidad en las tasas de financiamiento los fines de semana). El papel del oracle también varía enormemente entre los modelos de estos dos proyectos: en el modelo basado en Pool de Ostium, el oracle es el fijador de precios (determina la ejecución), mientras que en Trade, el oracle es el árbitro (solo influye en las tasas de financiamiento y decide las liquidaciones, no cómo se ejecuta la operación).

Capítulo IV: Análisis de las Restricciones Regulatorias de los RWA Perps

4.1 Lógica Central de la Regulación de Derivados en EE.UU.: La Calificación del Activo Subyacente Determina la Ruta de Cumplimiento

En el sistema regulatorio financiero estadounidense, el primer paso para determinar si un derivado puede listarse y cómo hacerlo es determinar la naturaleza legal de su activo subyacente. Esto determina directamente la jurisdicción regulatoria y, por lo tanto, el tipo de licencia que el exchange debe obtener.

Para activos como oro, plata, divisas (FX) y bitcoin, la ley estadounidense los define como "mercancías" (commodities). Los contratos perpetuos basados en dichos activos caen dentro del ámbito de los futuros de commodities, y su ruta regulatoria es relativamente única y clara: están completamente bajo la jurisdicción de la Comisión de Comercio de Futuros de Mercancías (CFTC). Los exchanges solo necesitan registrarse como un Mercado de Contratos Designados (DCM, Designated Contract Market) y conectarse a una Organización de Compensación de Derivados (DCO, Derivatives Clearing Organization) para operar.

Sin embargo, una vez que el subyacente del contrato perpetuo se convierte en una acción individual o un índice de valores de base estrecha (Narrow-based Security Index), la situación cambia fundamentalmente: los derivados que involucran valores individuales o una combinación de pocos valores deben estar sujetos a la regulación conjunta de la SEC y la CFTC.

La necesidad de estar sujeto a la regulación conjunta de la SEC y la CFTC es la razón principal por la que actualmente no existen contratos perpetuos de acciones合规 (compliant) en el mercado estadounidense. El trasfondo de esta regulación se remonta a una guerra territorial regulatoria entre la SEC y la CFTC en la década de 1980: en ese entonces, ambas agencias compitieron por la jurisdicción sobre los nuevos contratos de futuros sobre acciones. La solución final a esta disputa fue la firma del Acuerdo Shad-Johnson en 1982, que de manera casi "radical" prohibió directamente la negociación de futuros sobre acciones individuales y futuros sobre índices accionarios de base estrecha en los exchanges estadounidenses. La prohibición inicial era evitar fricciones continuas entre las agencias. Aunque la Ley de Modernización de Futuros de Mercancías (CFMA) de 2000 modificó esta prohibición, permitiendo que dichos contratos se negocien en el mercado en forma de "Productos de Futuros sobre Valores" (Security Futures Products), las condiciones adjuntas eran extremadamente estrictas: el producto debía estar sujeto a la doble regulación de la SEC y la CFTC, lo que se convirtió en el obstáculo legal fundamental para la innovación en derivados de capital.

Cualquier plataforma que desee ofrecer contratos perpetuos de acciones a clientes minoristas estadounidenses no puede poseer una sola licencia, sino que debe completar simultáneamente los siguientes dos registros:

- Registrarse en la CFTC como un Mercado de Contratos Designados (DCM) o una Instalación de Ejecución de Swaps (SEF)

- Registrarse en la SEC como una Bolsa de Valores Nacional

Esto significa que la plataforma debe cumplir simultáneamente con dos conjuntos de estándares de cumplimiento establecidos por diferentes organismos, que pueden entrar en conflicto en áreas como el cálculo de márgenes, la divulgación de información y los informes de operaciones. Este umbral de cumplimiento extremadamente alto y los costos operativos constituyen, en esencia, una "prohibición de entrada" para los contratos perpetuos de acciones individuales, lo que resulta en que actualmente casi no existan tales productos minoristas合规 en los Estados Unidos.

4.2 Conflicto en la Arquitectura del Exchange: Por Qué los Costos de Migración al Cumplimiento son Extremadamente Altos

Si exchanges en los EE. UU. como Coinbase o Robinhood realmente quisieran listar productos Equity Perps, además de enfrentar la dificultad de obtener las licencias legales mencionadas, también tendrían que enfrentar un conflicto en su infraestructura subyacente.

Los exchanges de criptomonedas普遍mente adoptan una arquitectura "integrada verticalmente" (verticalmente integrada), mientras que la regulación estadounidense requiere una arquitectura "tripartita" basada en la segregación de riesgos. Si un exchange de crypto quiere cumplir, debe desmantelar su pila tecnológica eficiente actual para adaptarse a los flujos de liquidación de las finanzas tradicionales.

Análisis Comparativo de la Arquitectura del Mercado Crypto vs. TradFi:

Por lo tanto, para que los exchanges estadounidenses listen Equity Perps, no solo necesitan resolver el problema legal de la "doble licencia", sino también la contradicción física entre la "demanda de trading 24/7" y el "sistema de liquidación bancaria no 24/7". Este desajuste de infraestructura es actualmente el mayor cuello de botella.

4.3 Oportunidad de Ventana para los Mercados Offshore: Regulation S

Debido a que las restricciones regulatorias en los Estados Unidos son difíciles de superar a corto plazo, la gran mayoría de la liquidez de los contratos perpetuos de acciones se ha desplazado a mercados offshore. Los exchanges offshore (que atienden a clientes no estadounidenses)通常 se acogen a la exención de cumplimiento bajo la Regulation S (Regulación S) de la ley de valores estadounidense. La lógica central de esta regulación es: siempre que la emisión y venta del producto de valores ocurra completamente fuera de los Estados Unidos, y el emisor no realice esfuerzos de venta dirigidos a estadounidenses (Directed Selling Efforts), no es necesario registrarse en la SEC. Esto requiere que la plataforma implemente estrictos bloqueos geográficos técnicos (geofencing) para bloquear las IP estadounidenses y prohíba explícitamente el uso por parte de usuarios estadounidenses en sus términos legales.

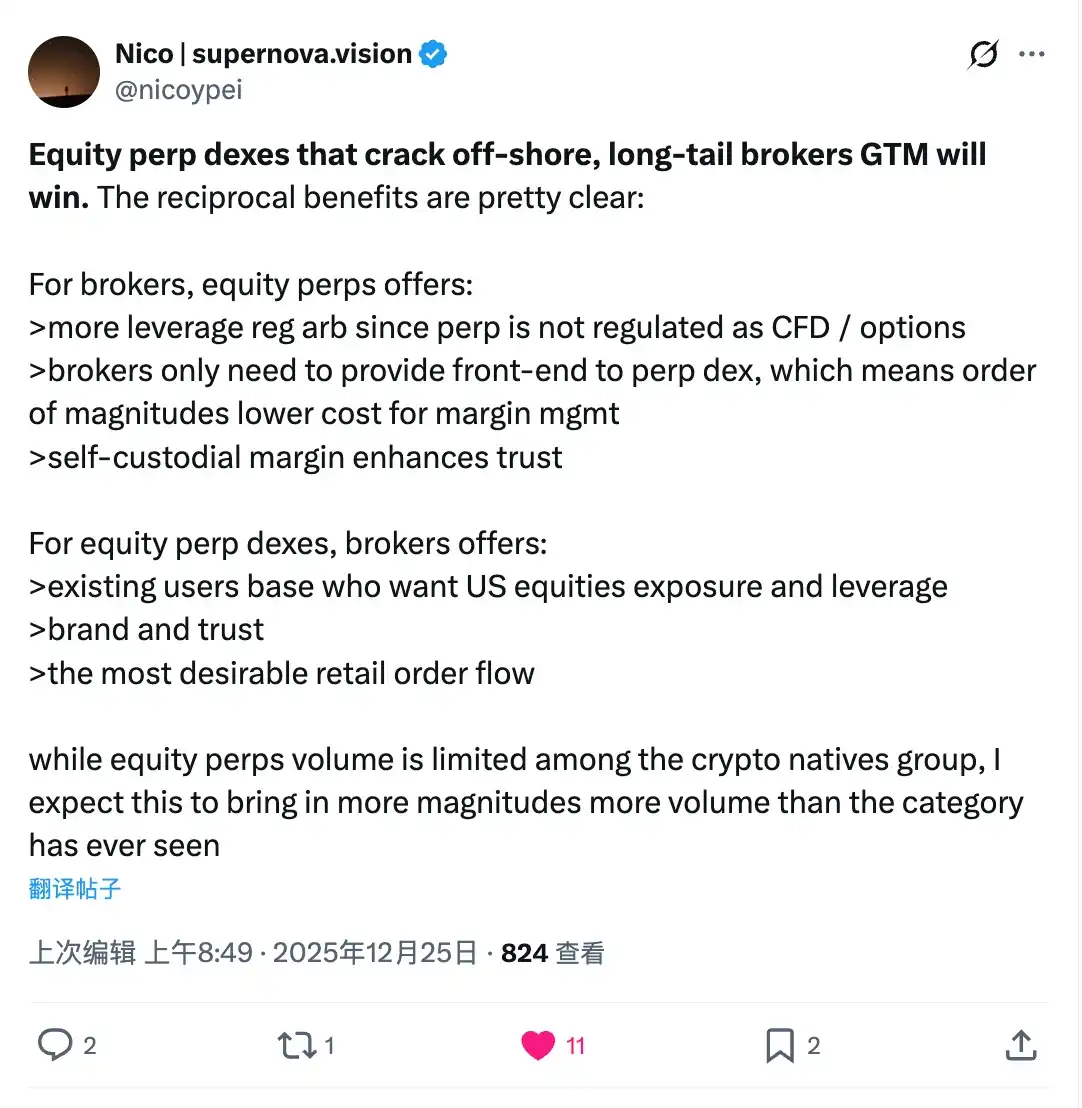

En este contexto, los DEX de RWA Perps se enfrentan a una ventana de mercado única. Tienen la oportunidad de establecer un modelo comercial de distribución mutuamente beneficioso mediante la cooperación con brokers tradicionales de cola larga en regiones offshore:

Modelo Mutuamente Beneficioso: Broker de CFD + DEX de RWA Perps: Esta colaboración podría ser atractiva para los brokers tradicionales. En comparación con el negocio tradicional de Contratos por Diferencia (CFD), que enfrenta una regulación cada vez más estricta (como la limitación de apalancamiento de la ESMA en la UE), los contratos perpetuos en cadena a menudo se encuentran en un vacío regulatorio definido, pudiendo ofrecer un mayor apalancamiento. Más importante aún, el broker solo necesita mantener la relación con el usuario front-end, externalizando la compleja gestión de márgenes, la liquidación y el riesgo de cobertura al protocolo en cadena (back-end), lo que reduce significativamente sus costos operativos de middle y back-office. Al mismo tiempo, la naturaleza de auto-custodia (self-custody) del DEX resuelve el problema de confianza de los usuarios en los brokers pequeños y medianos respecto al mal uso de fondos.

Para los DEX de Equity Perps, este modelo resuelve el problema más espinoso de adquisición de clientes. El interés de los usuarios cripto nativos en el trading de acciones estadounidenses es relativamente limitado, mientras que los brokers tradicionales poseen un gran flujo minorista real que busca exposición a acciones estadounidenses. Al integrarse como back-end tecnológico en los brokers, los DEX pueden mantenerse tecnológicamente neutrales mientras el broker合规 se encarga de los procesos KYC/AML en el front-end, teniendo así la oportunidad de superar el mundo DeFi original y lograr un crecimiento escalado.

4.4 Riesgos Legales Potenciales

Aunque la lógica comercial de los modelos offshore y DeFi es sólida, también debe vigilarse el riesgo de la "jurisdicción de largo alcance" (long-arm jurisdiction) de los reguladores estadounidenses. Si un protocolo offshore no puede cortar彻底 los lazos con los usuarios estadounidenses a nivel técnico y de cumplimiento (por ejemplo, mediante revisión front-end o bloqueo de IP), o si su actividad comercial se determina que involucra al mercado estadounidense, aún podría enfrentarse a severas sanciones regulatorias.

Capítulo V: Variable Externa: El Doble Impacto del Plan NYSE 24/7

La noticia de que ICE, la empresa matriz de la Bolsa de Nueva York (NYSE), planea lanzar un mercado de trading 24x7 horas, constituye la mayor variable externa para el sector de los contratos perpetuos de RWA. Este cambio, si se materializa, tendría un profundo doble impacto en DeFi. Si los usuarios pueden operar legal y seguramente con acciones de Tesla 24/7 en la NYSE regulada o en Interactive Brokers, la ventaja de "trading ininterrumpido" de la que dependen los protocolos DeFi podría verse afectada. En ese momento, DeFi podría necesitar encontrar nuevas propuestas de valor, como mayores ratios de apalancamiento, mecanismos de acceso sin permisos o productos financieros complejos basados en la composibilidad (composability), para sobrevivir en un enfrentamiento directo con los gigantes financieros tradicionales.

Motivación Central e Innovación Mecánica: De "T+2" a "24/7 en Cadena"

La plataforma de trading 24/7 que planea lanzar NYSE tiene como objetivo utilizar la tecnología blockchain para permitir el trading tokenizado de acciones estadounidenses y ETF. Su innovación central radica en utilizar stablecoins para fondos, liquidación y entrega instantáneas (T+0) y custodia multi-cadena, rompiendo彻底 los inconvenientes de la "separación entre trading y liquidación" del mercado de valores tradicional y eliminando riesgos de liquidación como los expuestos en el evento GameStop. Esta medida es una defensa estratégica de NYSE frente a la competencia de homólogos como Nasdaq y para satisfacer la demanda de liquidez global 24/7, lo que marca que las bolsas tradicionales están evolucionando de "libros de órdenes electrónicos" a "infraestructura completamente en cadena", intentando fusionar las ventajas de eficiencia de DeFi bajo los más altos estándares regulatorios.

Catalizador y Desafío para el Ecosistema RWA: El Fin del Cuello de Botella de Liquidez

La entrada de NYSE proporciona un respaldo de primer nivel para la tokenización de RWA, resolviendo la "sequía de liquidez" y la "desconexión de precios" causadas por el cierre del mercado tradicional los fines de semana para los activos en cadena. Para el mercado de contratos perpetuos de RWA, el flujo de precios spot 24/7 reducirá significativamente los costos de arbitraje y la volatilidad de las tasas de financiamiento, mejorando la profundidad del mercado. Aunque el modelo合规 de "jardín amurallado" (walled garden) de NYSE podría exprimir el espacio de supervivencia de algunos proyectos no合规 o de activos sintéticos, también señala la dirección para las stablecoins合规 y las instalaciones de liquidación. Los proyectos RWA nativos de cripto necesitan utilizar la ventana de tiempo antes de su implementación en 2026 para posicionarse de manera diferenciada (por ejemplo, alto apalancamiento, sin barreras de entrada, interoperabilidad entre protocolos) y complementar o competir con los gigantes tradicionales.

Perspectiva del Panorama Futuro: Integración Profunda de las Finanzas Tradicionales y Cripto

Aunque existe controversia dentro de la comunidad cripto sobre la presión inversora y el monitoreo regulatorio que conlleva la "vigilancia del mercado 24/7", la llegada de las finanzas a la cadena (financial上链) se ha convertido en una tendencia irreversible. A medio y largo plazo, la intervención de los gigantes tradicionales remodelará la cadena de valor, forzando la transformación de las instituciones intermediarias como los brokers y los bancos custodios. El mercado futuro evolucionará hacia un ecosistema de competencia y cooperación: plataformas合规 como NYSE proporcionarán liquidez spot subyacente de alta credibilidad, mientras que los protocolos DeFi continuarán发挥 su flexibilidad en derivados innovadores y asignación global de activos. A medida que los límites entre los activos cripto y tradicionales se desdibujan, el mercado de capitales global entrará en una nueva era impulsada por IA, con precios en tiempo real y liquidación atomizada.

Resumen

- Actualización Estructural de la Demanda de Delta One (Derivados Lineales). Actualmente, los traders minoristas que buscan apalancamiento direccional a menudo dependen de herramientas de trading ineficientes. Las opciones 0DTE (opciones de fecha de vencimiento cero) en los EE. UU. hacen que las apuestas puramente direccionales sufran una innecesaria erosión de Theta (valor temporal); mientras que el mercado offshore de CFD (Contratos por Diferencia), que asciende a 30 billones de dólares, presenta problemas de opacidad en el mecanismo del broker y riesgo de contraparte. Los contratos perpetuos de RWA eliminan彻底 la erosión temporal y el riesgo de centralización, proporcionando una alternativa en cadena透明e数学mente lineal para esta demanda de mercado切实existente.

- Compromisos Arquitectónicos en Mercados Asíncronos. Conectar la infraestructura cripto que funciona 24/7 con los mercados tradicionales sujetos a horarios físicos de trading obliga a los protocolos a transigir entre alto apalancamiento, trading continuo y externalización de riesgos. Para hacer frente al cierre de los mercados tradicionales, han evolucionado dos modelos截然diferentes: el pool de liquidez de cobertura activa de Ostium prioriza la solvencia, eliminando彻底 el riesgo de salto (Gap Risk) al suspender el trading durante el cierre; mientras que Trade.xyz (basado en Hyperliquid) mantiene el trading ininterrumpido 24/7 transformando la volatilidad del fin de semana en tasas de financiamiento dinámicas y spreads de los creadores de mercado.

- Estrategia de Distribución Offshore. Frente a la doble jurisdicción de la SEC y la CFTC, no es现实lanzar contratos perpetuos de acciones合规 para minoristas en los Estados Unidos. Por lo tanto, el motor central de crecimiento temprano de los RWA Perps dependerá de los mercados fuera de los EE. UU. (a través de las exenciones de la Regulación S). A nivel de distribución, los DEX de RWA Perps podrían explorar en el futuro modelos de colaboración con brokers de CFD tradicionales, sin necesidad de adquirir minoristas directamente en el front-end, sino actuando como "motor de liquidación back-end" para brokers offshore regionales para lograr una expansión escalada: externalizando el KYC y la adquisición front-end a entidades financieras tradicionales, mientras se centran en la gestión de márgenes y la liquidación atomizada en cadena.

- Adaptación de la Infraestructura Financiera Tradicional a 24/7. Las instituciones tradicionales como la Bolsa de Nueva York (NYSE) están avanzando en planes de trading continuo para acciones estadounidenses, lo que pronto podría romper la ventaja monopolística de DeFi en "trading ininterrumpido". Aunque este cambio podría eliminar彻底 el riesgo de salto los fines de semana para los protocolos en cadena, también obliga a DeFi a diversificar sus estrategias de competencia. A largo plazo, los contratos perpetuos de RWA deben establecer ventajas diferenciadas en el acceso sin permisos, la eficiencia del capital y ratios de apalancamiento más altos, evolucionando最终 en una "capa de ejecución ultrarrápida" construida sobre los mercados spot tradicionales regulados.

Mirando hacia el futuro, los RWA Perps no son solo un mercado sombra que compite con Nasdaq o CME, sino que representan una重构subyacente sobre el poder de fijación de precios, la distribución global de liquidez y los mecanismos de transferencia de riesgos. A medida que las instalaciones de liquidez se perfeccionen, se convertirán en el mejor contenedor para que la demanda global de apalancamiento fluya hacia la cadena.