Escrito y organizado por: KarenZ, Foresight News

El verano pasado, mientras el Congreso de EE.UU. debatía la "Ley GENIUS", el economista Andrew Nigrinis lanzó una cifra: si las stablecoins pagaran intereses, los préstamos bancarios podrían reducirse en 1.5 billones de dólares.

Esta cifra se difundió rápidamente en Washington. Los grupos de presión bancarios la utilizaron como argumento, algunos legisladores como justificación, y finalmente se añadió una prohibición expresa en la ley: ningún emisor de stablecoins podrá pagar intereses o rendimientos a los tenedores. La lógica es clara: si puedes ganar más dinero en la cadena, ¿quién dejaría dinero en el banco? Con menos depósitos, los bancos pierden capacidad de préstamo y los prestatarios se ven perjudicados.

Suena lógico, ¿verdad?

Sin embargo, la "Ley GENIUS" no restringió explícitamente que plataformas de terceros ofrecieran rendimientos similares a intereses. Pero parte del contenido de la propuesta de "Ley CLARITY" intenta cerrar esta brecha.

En abril de este año, el Consejo de Asesores Económicos de la Casa Blanca (CEA) publicó un informe de investigación que decía: Esperen, este argumento podría ser exagerado. El CEA respondió directamente a esta lógica con un modelo de equilibrio completo y llegó a una conclusión que podría ser inesperada: prohibir que las stablecoins paguen rendimientos tiene un efecto mínimo en la protección de los préstamos bancarios.

La cifra que calcularon es: 2100 millones de dólares, no 1.5 billones; una diferencia de casi 700 veces.

¿A dónde va un dólar que entra en una stablecoin?

La afirmación de que "las stablecoins absorben depósitos" suena visual, pero omite un paso clave: ¿qué hace el emisor con ese dinero después de que se usa para comprar la stablecoin?

El CEA desglosa tres escenarios:

Escenario 1: El emisor compra bonos del Tesoro con las reservas:

Un usuario retira 1 dólar del Banco A para comprar stablecoins. El emisor toma ese dólar y compra bonos del Tesoro a un operador. El operador, al vender los bonos, recibe ese dólar y lo deposita en el Banco B. Resultado final: El Banco A pierde un depósito, el Banco B gana un depósito. El total de depósitos en el sistema bancario no cambia, solo cambia el banco que lo tiene.

Escenario 2: El emisor deposita las reservas como efectivo en un banco, pero el banco está obligado a mantener un 100% de reservas:

El mismo dólar entra en el sistema de stablecoins y el emisor lo deposita en el Banco C. Los depósitos contables del Banco C no cambian, pero la regulación exige que el Banco C cubra este depósito con un 100% de reservas en el banco central; es decir, ese dólar queda "bloqueado" y no puede expandirse mediante el multiplicador crediticio para convertirse en préstamos. Esta es la verdadera "pérdida de capacidad crediticia bancaria".

Escenario 3: Las reservas fluyen hacia fondos del mercado monetario:

Si el fondo compra bonos del Tesoro, la lógica vuelve al Escenario 1.

Si el fondo deposita el efectivo en la herramienta de recompra inversa overnight (ON RRP) de la Fed, ese dinero se convierte en un pasivo de la Reserva Federal y ya no es un depósito bancario comercial; pero el CEA señala que este fenómeno es común en todo el sistema financiero no bancario, no exclusivo de las stablecoins.

Por lo tanto, el núcleo del problema no está en el volumen total de depósitos, sino en su estructura: ¿qué proporción de las reservas de stablecoins terminan realmente en ese bolsillo de "reserva del 100%, no prestable"?

El CEA analizó esto. Los dos mayores emisores actuales, Tether y Circle, representan más del 80% del mercado de stablecoins. Básicamente, hacen una cosa con los dólares que reciben de los usuarios: comprar bonos del Tesoro estadounidense a corto plazo. El informe de reservas de Circle a finales de 2025 muestra que el 88% de las reservas de USDC están en bonos del Tesoro y acuerdos de recompra, y solo el 12% se mantiene en forma de depósitos bancarios. Tether es más extremo: de sus reservas de 147.2 mil millones de dólares, los depósitos bancarios son solo 34 millones, ni siquiera una fracción.

El único caso que realmente afecta la capacidad crediticia bancaria es cuando el emisor deposita las reservas en un banco y la regulación exige que ese banco mantenga un 100% de reservas para ese dinero. Es decir, solo el 12% de las reservas de Circle USDC siguen este camino. El otro 88% sigue circulando dentro del sistema bancario.

Incluso si se filtra, debe pasar tres filtros

Supongamos que las stablecoins dejan de pagar intereses y los usuarios comienzan a devolver el dinero a los bancos. Pero para que estos fondos se conviertan en préstamos bancarios reales, deben pasar tres barreras.

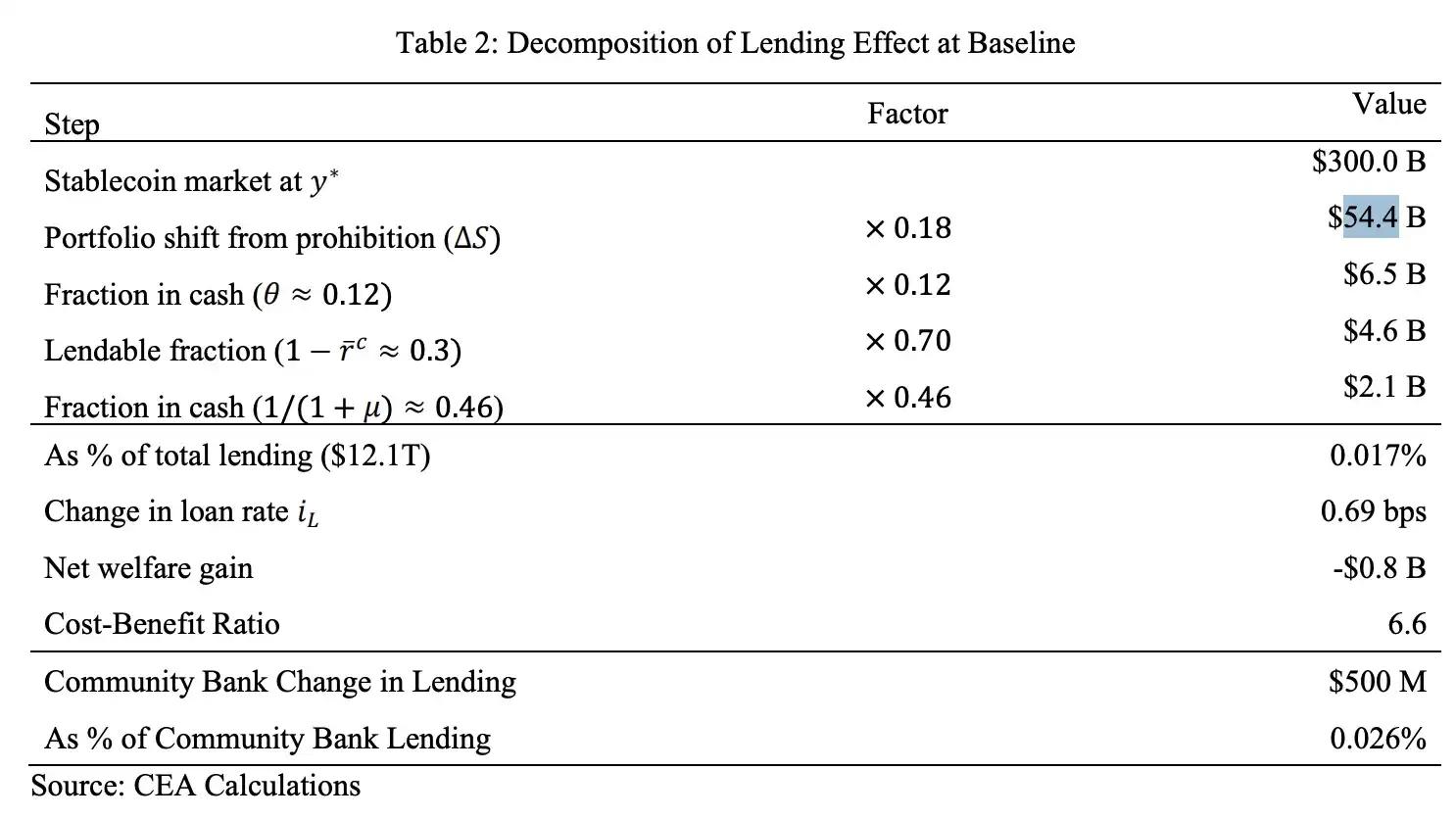

Primera barrera: ¿Cuánto dinero realmente regresaría a los bancos? El informe, calibrando la elasticidad con datos históricos de fondos del mercado monetario, estima que, en un escenario base, aproximadamente 54.4 mil millones de dólares volverían de las stablecoins a los depósitos tradicionales debido a que el rendimiento cae a cero. Esta cifra ya es alta por sí misma: una parte significativa de los tenedores de stablecoins no lo hacen por el rendimiento; buscan velocidad en las transferencias transfronterizas o una cuenta en dólares independiente de su sistema bancario local; que paguen o no intereses influye poco en su decisión.

Segunda barrera: De esos 54.4 mil millones, ¿cuánto realmente cambia la capacidad crediticia bancaria? Solo esa parte del 12% (en el caso de USDC), es decir, unos 6.5 mil millones de dólares. El otro 88% estaba en el mercado de bonos del Tesoro antes y después de la prohibición, sin impacto neto en la capacidad crediticia bancaria.

Tercera barrera: ¿Pueden los 6.5 mil millones de dólares que entran en los bancos prestarse en su totalidad? No. Los bancos necesitan mantener reservas. La tasa de reserva efectiva actual del sistema bancario estadounidense es de aproximadamente el 30%, por lo que solo el 70% son fondos prestables. Además, la Fed mantiene actualmente un marco de "reservas abundantes", y los bancos ya tienen en mano un colchón de liquidez excedente de más de 1 billón de dólares. Por cada dólar nuevo de capacidad crediticia, menos de 50 centavos se convierten en préstamos reales; el resto es absorbido activamente por los bancos en su colchón de liquidez.

Después de pasar las tres barreras, 54.4 mil millones se convierten en 2.1 mil millones, solo el 0.02% del total de préstamos (unos 12 billones de dólares).

Luego se calcula el costo del otro lado: los tenedores de stablecoins pierden el rendimiento anualizado de aproximadamente 3.5% que podrían haber obtenido, lo que resulta en una pérdida neta de bienestar de unos 800 millones de dólares anuales.

En palabras del CEA, la relación costo-beneficio de esta prohibición es de 6.6, es decir, el costo es 6.6 veces el beneficio, muy ineficiente.

¿Cómo se calculó ese 1.5 billones?

Si el modelo de la Casa Blanca da 2.1 mil millones, ¿de dónde salió originalmente el 1.5 billones?

El CEA rastreó el origen en el informe. La estimación de Nigrinis (2025) tomó prestado directamente el modelo de Whited, Wu y Xiao (2023) para las monedas digitales del banco central (CBDC). Las CBDC, como pasivo del banco central, extraerían depósitos directamente del sistema bancario comercial; por cada dólar que entra, los préstamos bancarios disminuyen unos 20 centavos. Nigrinis aplicó esta tasa directamente al escenario de las stablecoins, asumiendo además que las stablecoins, al ofrecer rendimientos competitivos, se expandirían masivamente, calculando finalmente una contracción crediticia de 1.5 billones.

El problema es que las CBDC y las stablecoins tienen una diferencia fundamental: las CBDC son un pasivo del banco central; los depósitos entran y salen del sistema bancario comercial. Las reservas de las stablecoins, en su mayoría, regresan al sistema bancario comercial a través del mercado de bonos. El modelo de Nigrinis no rastreó adónde fue ese dinero; solo vio que los depósitos de un banco disminuían, no que los depósitos de otro banco aumentaban.

Esta es la diferencia fundamental entre el equilibrio parcial y el equilibrio general. Tomar la pérdida de un banco como la pérdida de todo el sistema naturalmente produce un error de órdenes de magnitud.

Otra cuenta que se pasó por alto

El informe señala específicamente al final un efecto que el modelo no cubrió, pero que va en dirección contraria: la demanda extranjera de bonos del Tesoro de EE.UU. por parte de las stablecoins.

Más del 80% de las transacciones con stablecoins ocurren fuera de EE.UU., respaldadas por usuarios comunes de países con monedas inestables que utilizan las stablecoins como herramienta de ahorro. Este grupo sustenta una demanda real de bonos del Tesoro estadounidense; datos del FMI muestran que los bonos del Tesoro en manos de emisores de stablecoins superan los de Arabia Saudita. Investigaciones del BIS muestran que por cada 3.5 mil millones de dólares de entrada de fondos en stablecoins, el rendimiento de los bonos del Tesoro a 3 meses puede reducirse entre 5 y 8 puntos básicos. Si la prohibición suprime la adopción de stablecoins, esta vía de demanda extranjera se contrae, aumentando el costo de financiamiento de la deuda estadounidense, y este costo podría directamente compensar ese pequeño incremento en el lado de los préstamos bancarios.

Entonces, ¿qué demuestra todo esto?

No es que las stablecoins no afecten a los bancos, sino que la fuente de ese impacto, en gran medida, no es "si pueden pagar intereses o no". Lo realmente crucial es qué proporción de las reservas de los emisores de stablecoins se coloca en esa caja fuerte que debe tener un 100% de reservas. Si la regulación aumenta esta proporción en el futuro, el impacto comenzará a ser significativo.

En cuanto a la prohibición de pagar intereses, la relación costo-beneficio para los préstamos bancarios es de 6.6; para el ecosistema de las stablecoins, elimina su capacidad de ofrecer rendimientos competitivos a los usuarios comunes; y para el financiamiento de la deuda estadounidense, probablemente sea en contra.

Una ley, sin beneficiarios claros, pero con perjudicados definidos. Esto es lo que realmente hace pensar en este informe.