Autor: Gu Yu, ChainCatcher

En la industria de las criptomonedas, la velocidad de innovación suele ser un criterio importante para medir la vitalidad de un protocolo. Sin embargo, Uniswap, que en su día inició por sí solo el DeFi Summer, parece estar ralentizándose.

Repasando la historia evolutiva de Uniswap, su ritmo de iteración siempre ha sido conocido por ser rápido: en 2018 nació la V1 con el mecanismo AMM, en 2020 la V2 introdujo los pares ERC-20/ERC-20, en 2021 la V3 lanzó la liquidez concentrada, y en 2023 la V4 propuso Hooks programables. En promedio, cada 1,5 años, Uniswap lanza un mecanismo innovador que remodela el flujo de fondos por valor de decenas de miles de millones de dólares.

Sin embargo, en abril de 2026, casi tres años después del anuncio de la propuesta de la V4, el mercado aún no ha recibido ninguna noticia sobre la próxima versión de Uniswap.

Actualmente, las novedades de producto de Uniswap siguen centrándose en Uniswap V4, que puede transformar Uniswap de un AMM de funcionalidad fija a una plataforma de liquidez altamente programable. La innovación central de esta versión son los Hooks (ganchos), unos complementos modulares y programables que permiten a los desarrolladores insertar lógica personalizada a lo largo de todo el ciclo de vida del pool, como por ejemplo para implementar comisiones dinámicas, órdenes limitadas, TWAMM (market maker de media ponderada en el tiempo), protección MEV, cobertura de pérdidas, oráculos personalizados, subastas de liquidación continua (CCA) y casi infinitas funcionalidades.

Es decir, anteriormente muchos desarrolladores necesitaban bifurcar (fork) Uniswap para implementar ciertas funcionalidades específicas, lo que provocaba que la liquidez de Uniswap se fragmentara entre muchos DEX bifurcados. Ahora, los desarrolladores solo necesitan escribir un contrato de Hook para mejorar enormemente el grado de personalización de los pools de liquidez de Uniswap.

Aunque en junio de 2023 Uniswap ya anunció la concepción concreta de la versión V4, por motivos de seguridad, esta versión ha pasado por 9 auditorías independientes y una gran competición de seguridad, lo que retrasó su lanzamiento en la mainnet desde el Q3 de 2024 inicialmente previsto hasta finales de enero de 2025.

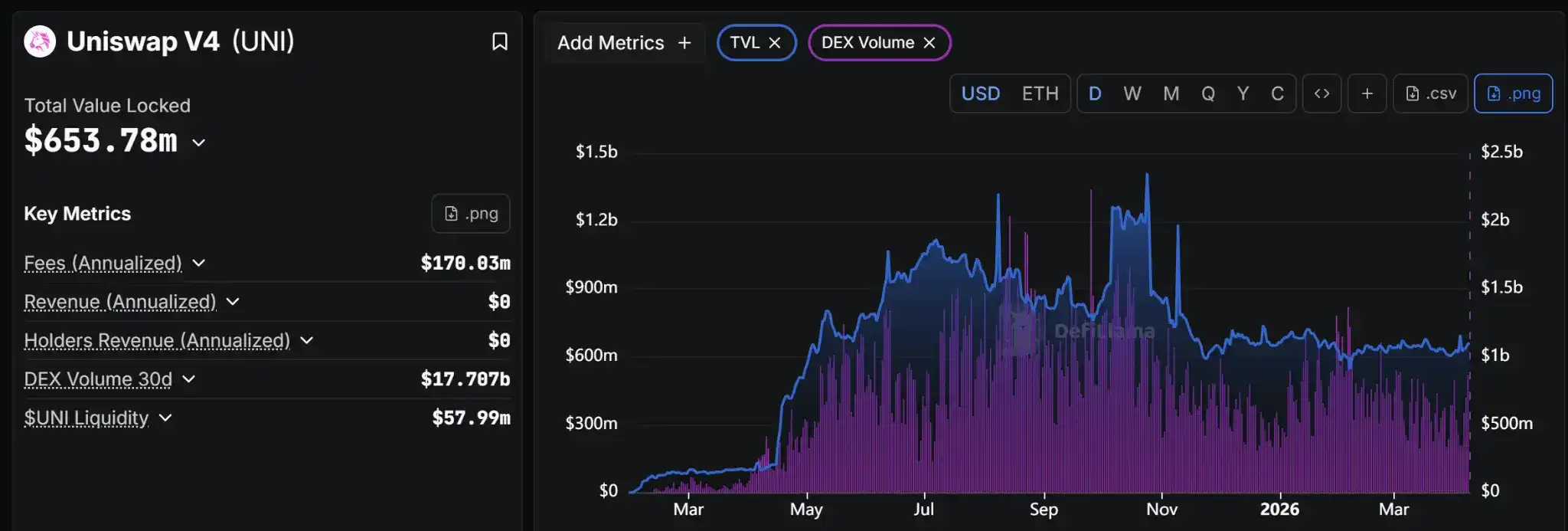

Tras su lanzamiento, el valor total bloqueado (TVL) de Uniswap V4 alcanzó un máximo de 1200 millones de dólares, y actualmente ha retrocedido a 650 millones, lo que supone solo el 40% de la versión V3 y también es inferior a la versión V2.

Al mismo tiempo, Uniswap también está acelerando "siguiendo las reglas" su expansión en cuanto a casos de uso y mercado. En el último semestre, por un lado, Uniswap ha ido lanzando en blockchains como Linea, Tempo, X Layer y Monad, para ganar la iniciativa de mercado en estas cadenas emergentes. Por otro lado, Uniswap está expandiendo con fuerza sus socios de API; en los últimos meses, los adoptantes anunciados incluyen Anchorage Digital, Ledger, Privy, MetaMask, etc.

Por supuesto, Uniswap no ha estado inactivo a nivel de producto en los últimos años; por ejemplo, la aplicación chain Uniswap y el producto de subasta de tokens CCA han tenido una gran repercusión en el mercado.

En febrero de 2025, la aplicación chain Unichain lanzada por Uniswap se lanzó oficialmente en la mainnet, atrayendo la integración de más de 90 protocolos DeFi. Su TVL cayó desde un máximo de 900 millones de dólares hasta los actuales 36 millones.

A finales de 2025, Uniswap anunció el lanzamiento de la funcionalidad de subasta de liquidación continua (CCA), diseñada específicamente para el descubrimiento de precios y el lanzamiento de liquidez de nuevos activos, y completó sucesivamente la venta de tokens en colaboración con Aztec y Rainbow.

Pero hay que señalar que, en el momento de 2025, tanto las application chains como las subastas de tokens son modelos de negocio muy "anticuados" en el ámbito de las criptomonedas. Muchos proyectos cuyos negocios principales estaban estancados exploraban negocios como "lanzar una cadena" y Launchpad. Uniswap también comenzó a "seguir la corriente" uniéndose a esta ola, pero el efecto práctico ha sido muy limitado.

Hace unos años, Uniswap también exploró áreas como el mercado de intercambio de NFT y los juegos on-chain mediante la costosa adquisición de productos como Genie y Crypto: The Game. Los datos posteriores reflejan que fueron dos adquisiciones fallidas.

En el último año, la directora de crecimiento de Uniswap, Sarina Siddhanti; la directora de operaciones, Mary Catherine Lader; el director de estrategia y operaciones, Zach Wong; la directora legal, Katherine Minarik; y la directora de venture capital, Julia Rosenberg, han dejado la empresa, lo que también refleja el control de costes operativos y la falta de crecimiento de Uniswap.

La tendencia general a la baja de Uniswap también se refleja en el precio de su token de gobernanza, UNI. En el último año, el precio de UNI cayó más de un 74%, llegando a caer por debajo de los 2 dólares, una caverya muy superior a la de las criptomonedas principales, lo que provocó que los analistas del mercado criticaran que el token UNI "no tiene ningún valor real".

En septiembre de 2025, el director de inversiones de Arca, Jeff Dorman, respondió en X a un tuit del fundador de Uniswap, Hayden Adams, sobre el rendimiento de los datos del protocolo: "No somos bajistas con Uniswap, pero sí somos bajistas con UNI. En el mercado actual y el cambiante entorno regulatorio, es simplemente un token completamente sin sentido. Tu postura y la de tus inversores de riesgo no importa; o cambian a un modelo de distribución de ingresos o recompras, o simplemente no emitan un token".

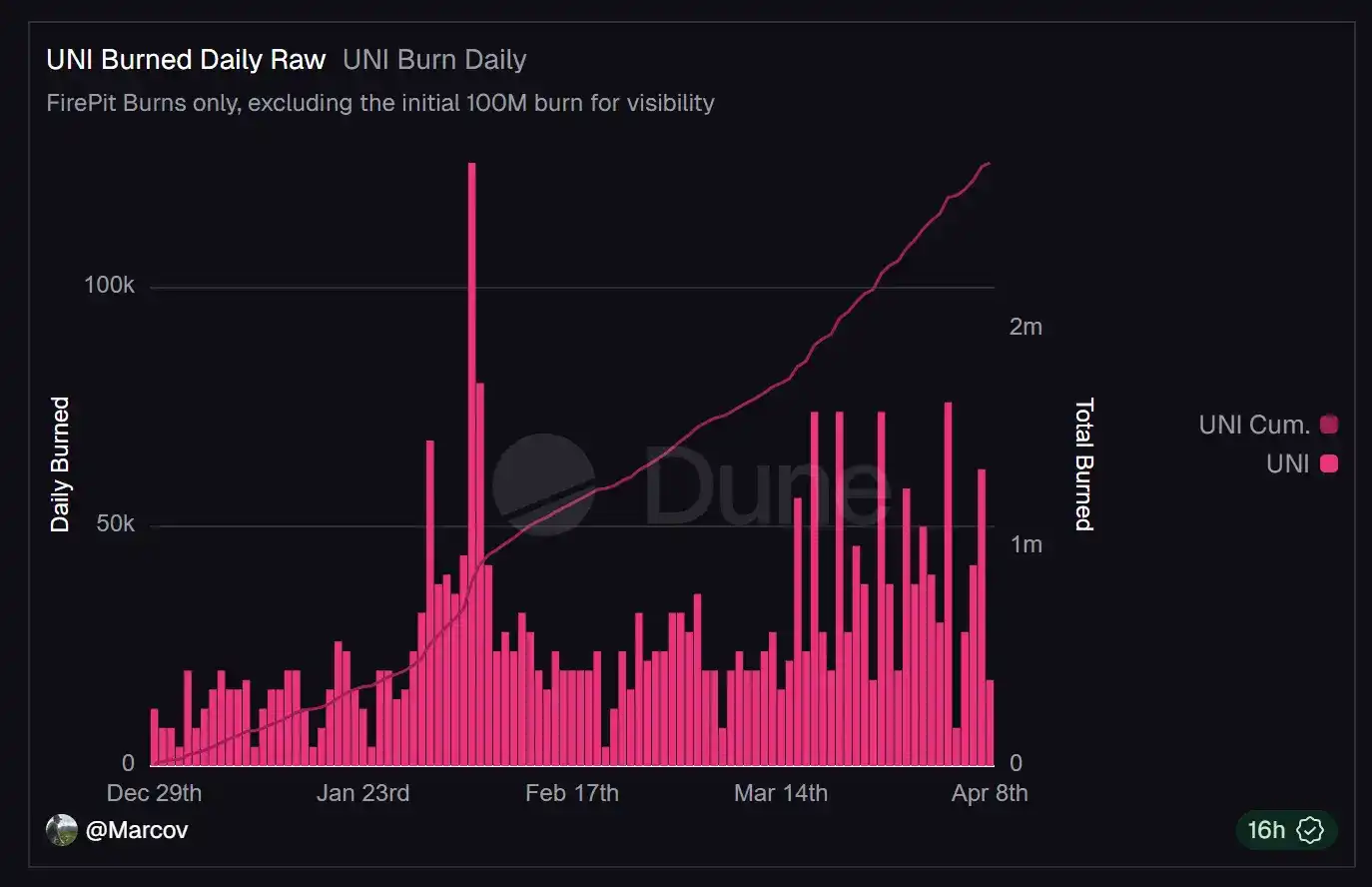

Para responder a las dudas del mercado y dotar a UNI de más valor, la Fundación Uniswap propuso en noviembre pasado activar el interruptor de tarifas del protocolo para las versiones V2 y V3 de Uniswap y utilizarlo para recomprar y quemar UNI, al mismo tiempo que quemaría 100 millones de UNI del tesoro. Posteriormente, UNI subió casi un 38% en poco tiempo, superando los 9 dólares.

Según datos de DeFillama, los ingresos recientes por comisiones diarias de Uniswap están entre 100.000 y 200.000 dólares, con unos ingresos de 3,93 millones de dólares en los últimos 30 días, lo que supone unos ingresos anualizados de aproximadamente 46 millones de dólares, todavía por detrás de otros protocolos DeFi como PancakeSwap, Jupiter, Lido y Aave.

La situación incómoda de Uniswap es en realidad una proyección y un reflejo de la sombría realidad de la industria DeFi: escasez de innovación subyacente, agotamiento de las narrativas del sector, y liquidez consumida repetidamente en la fragmentación y el juego de suma cero.

Sin embargo, Uniswap sigue siendo uno de los pocos protocolos DeFi principales que no ha sufrido un hackeo; no ha habido ningún robo de fondos a nivel de protocolo, y sigue siendo el protocolo de intercambio descentralizado con el mayor valor total bloqueado. Su posición en la industria y la confianza de los usuarios permanecen.

Pero, ¿habrá una Uniswap V5? Y si la hay, ¿cuándo llegará? ¿Podrá Uniswap seguir siendo el motor del próximo DeFi Summer?