En la década de 1980, la deuda externa total de América Latina representaba casi el 50% de su PIB. Este indicador era la regla con la que Washington medía la lealtad y el control mientras observaba este patio trasero.

Hoy, esa cifra se ha reducido al 20%.

Sin embargo, esta diferencia de 22 puntos porcentuales no significa que los latinoamericanos se estén enriqueciendo día a día. Para liberarse de la moneda y las reglas ajenas, aún luchan dentro del viejo orden y pagan un precio muy alto por ello.

Esta es una contienda sobre quién "tiene el control" y quién "no lo tiene". Estados Unidos intenta dominar las arterias económicas del continente a través de la deuda, la moneda y las sanciones. No obstante, cuando este control es llevado al límite, el sistema inevitablemente genera una fuerza de resistencia interna.

Las tres armas del control financiero de EE.UU. sobre América Latina

Durante más de medio siglo, el imperio financiero estadounidense ha ejercido su dominio sobre América Latina principalmente mediante tres armas infalibles.

La primera arma es la deuda. Es la herramienta colonial más antigua del imperio y la más efectiva para la gestión financiera.

El 12 de agosto de 1982, una llamada de auxilio del ministro de finanzas de México fue el detonante de la crisis de la deuda latinoamericana. Cuando México declaró su incapacidad para pagar 80.000 millones de dólares de deuda externa, cayó la primera ficha del dominó. Brasil, Argentina y Venezuela cayeron sucesivamente en el pantano del incumplimiento.

Luego, entró en escena la "coalición de acreedores" formada por el Tesoro de EE.UU., la Reserva Federal y el FMI. El dinero de rescate que ofrecían era extremadamente caro; en el reverso de cada ayuda había condiciones adicionales draconianas.

Este fue el posteriormente infame Consenso de Washington, que obligaba a estos países a recortar el gasto público, vender activos estatales, y abrir por completo sus mercados internos y los controles de capital.

Era una época en la que Estados Unidos podía decidir el destino de un país para la próxima década con un solo cheque. La deuda se convirtió en una soga al cuello de las naciones latinoamericanas, y el extremo de la cuerda siempre estuvo en manos estadounidenses. Detrás de cada ayuda, el precio del poder ya estaba establecido.

La segunda arma es la dolarización.

Cuando el control mediante la deuda no era suficiente, se presentó una solución más extrema: directamente abolir tu moneda nacional y usar el dólar.

Primero, Estados Unidos, mediante la cosecha de deuda inicial, indujo el agotamiento de divisas y la hiperinflación en estos países, generando un miedo fisiológico en la población hacia su propia moneda. Luego, los grupos de expertos de Washington comenzaron una campaña de propaganda masiva promoviendo la "teoría de la estabilidad monetaria", presentando al dólar como el único refugio seguro para escapar de la turbulencia.

Y cuando Estados Unidos otorgaba préstamos de emergencia, a menudo insinuaba o incluso explicitaba que solo adoptando el dólar se podía obtener un respaldo crediticio financiero a largo plazo. En el año 2000, al borde de la convulsión social, Ecuador se vio forzado a anunciar el abandono de su moneda nacional;紧接着, El Salvador, Panamá y otros países siguieron sus pasos.

Es una lógica muy abusiva: si un país ni siquiera tiene su propia moneda, su soberanía económica esencialmente está en estado de administración fiduciaria. Abandonar la moneda nacional equivale a entregar las llaves de la casa. A partir de entonces, tu tasa de inflación, tu tasa de interés, solo pueden ser decididas por otros.

La tercera arma son las sanciones. Esta es la última y más destructiva arma pesada, utilizada específicamente contra aquellos que intentan desviarse del camino y desafiar el orden establecido.

Tomando a Venezuela como ejemplo, Estados Unidos ha impuesto más de 900 sanciones en su contra, involucrando a 209 personas clave, sellando casi por completo el espacio vital de este país.

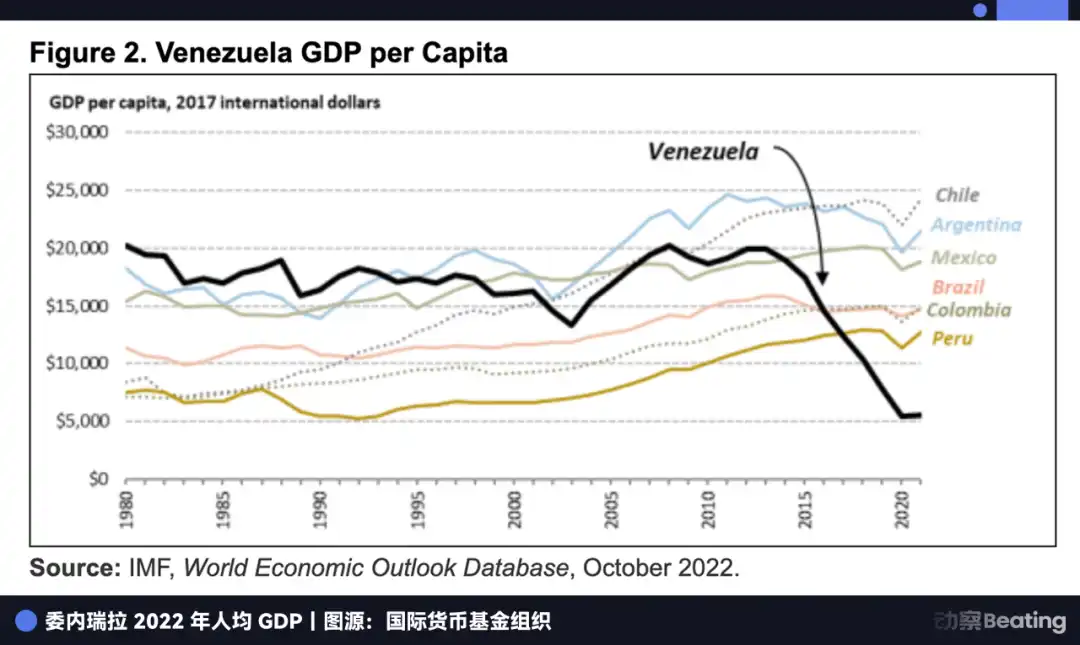

Venezuela es inmensamente rica, y literalmente "nadando en petróleo". Sus reservas de petróleo alcanzan los 303.000 millones de barriles, incluso más que las de Arabia Saudita. Pero el problema es que gran parte de este petróleo es extrapesado, como alquitrán, y extremadamente difícil de extraer, requiriendo capital externo, tecnología y diluyentes para convertirlo en dinero.

Las sanciones estadounidenses cortaron con precisión estas arterias vitales, dejando a Venezuela con el "mayor depósito de petróleo del mundo" pero incapaz de monetizarlo. El resultado fue que la producción petrolera de Venezuela, en solo siete años, cayó en picado de 3 millones de barriles diarios a un mínimo de menos de 500.000 barriles.

No fue hasta principios de 2026, cuando Estados Unidos, bajo el pretexto de "terrorismo narcotraficante" y cargos criminales relacionados, llevó a Maduro mediante una operación militar en Venezuela, que Trump anunció que grandes compañías petroleras tomarían el control e invertirían decenas de miles de millones de dólares para reparar la infraestructura. Finalmente, la espada de las sanciones completó su ciclo.

Primero, mediante sanciones, paralizar por completo la liquidez de un país; luego, bajo la bandera de "gestión y reparación", entrar con decenas de miles de millones de dólares en estas ruinas y completar una nueva cosecha del mapa energético global.

Deuda, dolarización, sanciones. Estos tres grilletes han formado el bloqueo financiero de Estados Unidos sobre América Latina durante medio siglo. Esta red fue una vez impenetrable, cubriendo desde la Ciudad de México hasta Buenos Aires.

Tres variables

Hoy, una serie de variables están erosionando los cimientos de la hegemonía imperial. Las tres armas que antes eran infalibles están fallando en la lógica cambiante del juego global.

El aflojamiento del grillete de la deuda comenzó en la primera década del siglo XXI. La variable más importante detrás de esto es China.

En 2001, China se unió a la OMC, iniciando un superciclo de materias primas que duró una década. América Latina, como principal proveedor global de materias primas, fue la mayor beneficiaria de este festín.

El mineral de hierro de Brasil, el cobre de Chile, la soja de Argentina, fluyeron incesantemente hacia el este, a cambio de una acumulación de divisas sin precedentes. Esta acumulación dio a los países latinoamericanos un respiro, comenzando a tener la base para liberarse de las ataduras del FMI.

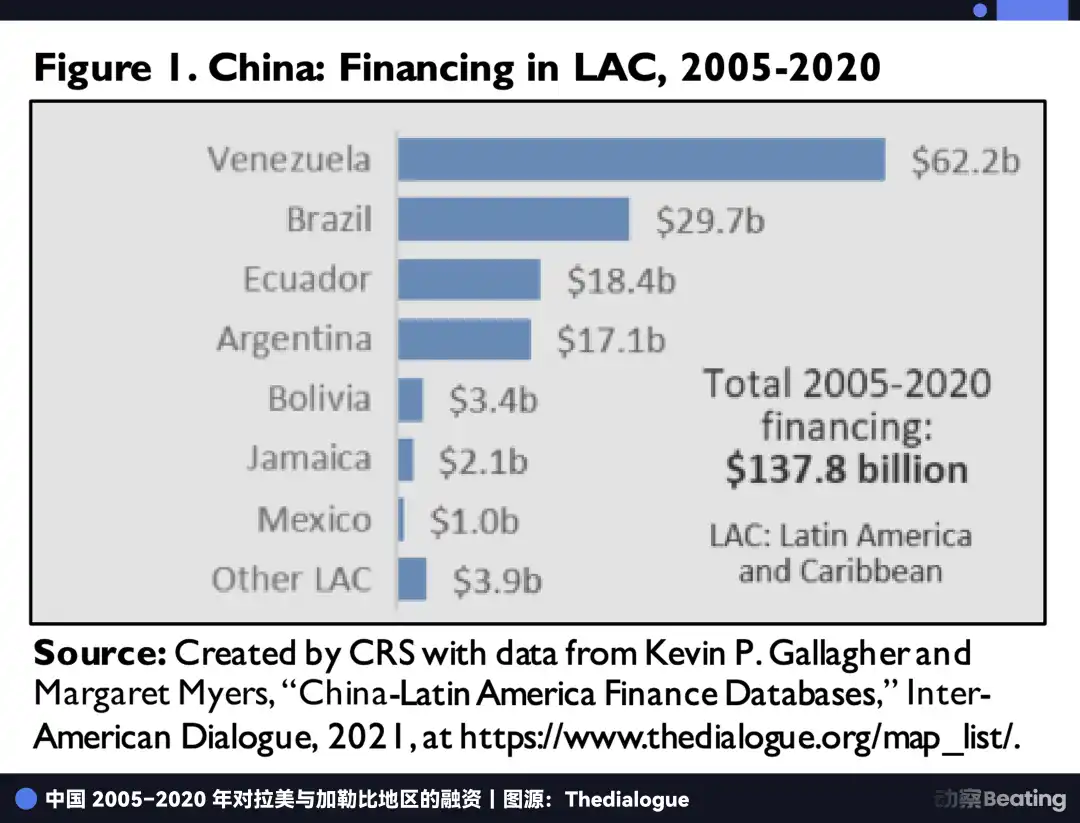

En 2005, Brasil y Argentina anunciaron sucesivamente el pago anticipado de todas sus deudas con el FMI. Entre 2005 y 2020, China proporcionó a América Latina más de 137.000 millones de dólares en préstamos sin condiciones políticas.

Venezuela recibió 62.000 millones de dólares; otros principales receptores incluyeron a Brasil, Ecuador y Argentina. Estos acuerdos de "petróleo por préstamos" ayudaron a construir infraestructura urgentemente necesaria y también dieron a estos países más cartas en la negociación con los acreedores occidentales.

Al mismo tiempo, Washington pronto descubrió que no podía controlar las políticas económicas de estos países mediante la dolarización. La tenencia masiva de dólares por parte de los latinoamericanos era para resistir el colapso de su moneda nacional, no por una aspiración hacia el "sueño americano". En las calles de América Latina, el dólar fue despojado por completo de su color político, reducido a una pura herramienta financiera, una moneda fuerte confiable que no se convertiría en papel mañana.

Esto es lo que se llama "dolarización desamericanizada".

La gente necesita la estabilidad del dólar, pero rechaza las reglas de Washington. El dólar se está convirtiendo en una medida de valor global y neutral, como el oro. Pertenece al mundo, ya no solo al gobierno de los Estados Unidos.

Cuando grandes transacciones en dólares operan espontáneamente fuera del sistema de monitoreo oficial, Washington descubre que aún puede imprimir dinero, pero es cada vez más difícil manipular las arterias económicas de otros países mediante la palanca monetaria.

Cuando tanto la deuda como la dolarización gradualmente fallaron, Estados Unidos optó por sanciones más radicales.

Por un lado, la incapacidad de gestión interna y la corrupción en Venezuela llevaron al colapso de su pilar económico, con la moneda nacional convertida en papel sin valor debido a la hiperinflación; por otro lado, las sanciones externas causaron directamente una contracción de aproximadamente el 75% de su PIB. Fue precisamente esta sensación de asfixia por dificultades internas y externas lo que催生了一个完全独立于美元闭环之外的平行金融生态 (generó un ecosistema financiero paralelo completamente independiente del circuito cerrado del dólar).

与此同时, Para evitar el riesgo de multas astronómicas de Estados Unidos, los grandes bancos globales iniciaron un movimiento de "des-riesgo", cortando activamente las relaciones comerciales con la región de América Latina. Según un informe del Atlantic Council, más de 21 bancos en la región del Caribe perdieron relaciones corresponsales; algunos países incluso perdieron la capacidad de manejar el comercio básico en dólares y las remesas de emigrantes.

Esta exclusión financiera defensiva, lejos de reforzar la hegemonía existente, empujó a más individuos y empresas inocentes hacia ese ecosistema financiero paralelo que se estaba formando.

El ecosistema financiero paralelo fuera del Telón de Acero

En esta partida entre la soberanía financiera y el instinto de supervivencia, el ecosistema financiero paralelo de América Latina está formado por cuatro fuerzas: stablecoins, Fintech locales, canales comerciales no estadounidenses y la economía subterránea, combinándose en una red que no obedece a la voluntad de Washington.

Las stablecoins en América Latina ya no son fichas de inversión o especulación.

Tomando a Venezuela como ejemplo, para evadir sanciones, el gobierno estableció una red financiera paralela. Hasta diciembre de 2025, alrededor del 80% de los ingresos petroleros de este país se recibían en forma de la stablecoin USDT.

Además, según informes de inteligencia, a través de un canal de comercio de oro y transacciones over-the-counter (OTC) que abarca Turquía y los Emiratos Árabes Unidos, Venezuela podría haber acumulado en secreto reservas de Bitcoin por valor de hasta 60.000 millones de dólares, una cartera comparable a la de MicroStrategy.

Sin embargo, este canal que evade el sistema SWIFT, cruzando Turquía y los EAU para el oro y las criptomonedas, aunque técnicamente elude las sanciones, también se convierte, debido a su alto secretismo, en el punto clave para que Washington lo acuse de involucrar flujos de dinero ilegales y apoyar el narcotráfico.

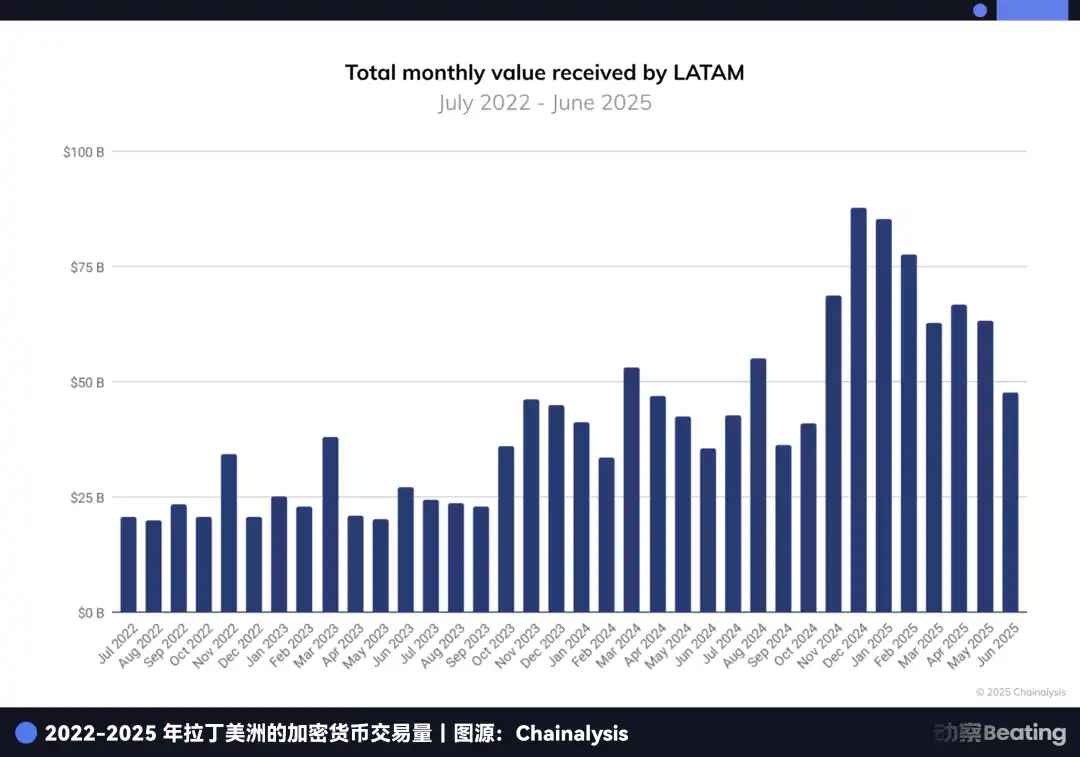

Y para los ciudadanos latinoamericanos comunes, cuando las cuentas bancarias tradicionales son congeladas debido a las sanciones, ya no prestan atención a las instrucciones冗antes y cargadas de política del sistema de liquidación, sino que realizan directamente transferencias transfronterizas de fondos a través de la blockchain.

Según datos de Chainalysis, entre 2022 y 2025, el volumen de transacciones de criptomonedas en América Latina se acercó a 1,5 billones de dólares. En Brasil, más del 90% de las transacciones estaban relacionadas con stablecoins.

En comparación con los banqueros de Manhattan, acostumbrados a mirar desde las alturas, las empresas Fintech locales se preocupan más por el suelo bajo sus pies y los medios de vida concretos. Tomando a Brasil como ejemplo, aunque solo 60 millones de personas tienen tarjetas de crédito, el sistema de pagos Pix, liderado por el banco central, alcanzó la sorprendente cifra de 170 millones de usuarios.

En 2024, el volumen total de transacciones de Pix alcanzó los 3,8 billones de dólares, 1,7 veces el PIB de Brasil. Detrás de este dato está la eficiencia de la rotación de fondos llevada al extremo.

Al mismo tiempo, el gigante bancario digital Nubank, en solo ocho años, aumentó su base de usuarios de 1,3 millones a 114 millones, capturando más del 60% de la población adulta de Brasil, y obtuvo una ganancia neta de casi 2.000 millones de dólares en 2024.

El gigante de pagos Mercado Pago barrió América Latina con un volumen de pagos de 142.000 millones de dólares, mientras que Bitso, la nueva estrella del mercado de remesas, arrancó directamente de las manos de los tradicionales dominadores como Western Union, una participación del 4% en el mercado de remesas entre EE.UU. y México.

Además, los canales no denominados en dólares y la economía subterránea se fusionaron. El canje de divisas de 5.000 millones de dólares entre Argentina y China, y el avance continuo de la liquidación en monedas locales entre China y Brasil, se están convirtiendo en una opción simétrica en el contexto del juego entre grandes potencias. Esta desconexión desde el diseño de arriba hacia abajo está otorgando al comercio latinoamericano un derecho a respirar independiente del dólar.

Y en las calles de Argentina, un tipo de cambio negro conocido como "Dólar Blue" se ha convertido en el barómetro económico de toda la población. Su enorme diferencia con el tipo de cambio oficial revela descaradamente la quiebra del crédito oficial y también ha催生无数被称为「小树」(arbolitos)的街头换汇贩子,以及专门交易 USDT 的「加密货币洞穴」(cuevas cripto) (dado lugar a innumerables cambistas callejeros llamados "arbolitos" y a "cuevas cripto" especializadas en transacciones con USDT).

El poder de penetración de las stablecoins, la tasa de adopción de las Fintech locales, la opción estratégica de los canales no estadounidenses y el crecimiento salvaje de la economía subterránea, tejen juntos esta red financiera que escapa al control centralizado.

¿Quién está pasando el arma?

Cualquier intento de突围 (avance) de una especie,除了内在的求生欲 (además del instinto interno de supervivencia), a menudo requiere una fuerte催化 del entorno externo. El impulsor del ascenso del sistema financiero paralelo de América Latina proviene precisamente de Estados Unidos, que intenta defender el viejo orden.

Una serie de operaciones de Washington, lejos de cortar de raíz los brotes del nuevo orden,反而为它的扩张提供了最充足的养料 (por el contrario, proporcionaron el nutriente más abundante para su expansión).

El primer impulso provino de la apropiación forzosa de los canales financieros por parte de los políticos.

El gobierno de Trump propuso una vez gravar con un impuesto del 1% las remesas de inmigrantes provenientes de Estados Unidos. Esto parecía solo un pequeño recargo, pero en el contexto de las remesas anuales a América Latina, que superan los 150.000 millones de dólares, era suficiente para sacudir la línea de vida de millones de familias pobres.

Hay que saber que en los canales financieros tradicionales, enviar 200 dólares a América Latina costaba solo en comisiones entre 6 y 8 dólares, que se llevaban gigantes como Western Union.

Este impuesto adicional del 1% fue la gota que colmó el vaso. Este impuesto envió una señal extremadamente peligrosa a cada trabajador: los canales tradicionales de remesas no solo son caros, sino que en cualquier momento pueden convertirse en víctimas de la lucha política.

Trump quizás pensó que estaba construyendo un muro financiero, pero objetivamente estaba驱赶着数千万用户逃离旧体系 (expulsando a decenas de millones de usuarios para que huyeran del viejo sistema), corriendo colectivamente hacia los brazos de las stablecoins y las Fintech locales. Cuando el costo de supervivencia es llevado al límite por la política, los usuarios migrarán a una velocidad sin precedentes.

El segundo impulso provino de la grave división entre las élites de Wall Street en la distribución de beneficios.

Como se mencionó anteriormente, para cumplir con las cada vez más estrictas regulaciones contra el lavado de dinero, los gigantes de Wall Street iniciaron un movimiento de "des-riesgo", cortando activamente los vínculos comerciales con estas "regiones de alto riesgo" de América Latina. JPMorgan Chase en 2014, ya había cerrado decenas de miles de cuentas de clientes latinoamericanos citando "riesgo excesivo".

Y a fines de 2025, JPMorgan Chase, por un lado, congeló las cuentas bancarias de dos empresas de stablecoins que operaban en Venezuela, BlindPay y Kontigo, desempeñando el papel del "guardián" más leal del sistema del dólar. Por otro lado, estaba acumulando frenéticamente metales preciosos físicos para cubrirse del riesgo del dólar.

Datos públicos muestran que JPMorgan Chase se ha convertido en el mayor tenedor de plata física del mundo. Más revelador es que JPMorgan Chase trasladó grandes cantidades de plata de un estado entregable a un estado no entregable.

Esto significa que aunque esta plata está en almacenes, ya no se permite usarla para cumplir con la entrega de contratos de futuros. En otras palabras, JPMorgan Chase está retirando estas "fichas" de la mesa de juego y encerrándolas en su patio trasero, al que no se permite el acceso fácilmente.

Mientras la hegemonía del dólar sigue siendo efectiva, estas élites de Wall Street utilizan las reglas para mantener al máximo su control financiero; pero al mismo tiempo, también se están preparando para el eventual colapso de este sistema. JPMorgan Chase es既是现有美元体系的头号维护者 (el principal mantenedor del sistema del dólar existente),也是这个体系最大的「内部空头」 (y también el mayor "oso interno" de este sistema).

Por lo tanto, cuanto más intenta Estados Unidos apretar las riendas del dólar, más el dólar salta de forma salvaje por encima del muro, en busca de pastos más seguros. Cuando los jugadores centrales dentro de un sistema comienzan a preparar una ruta de escape para la era posterior al dólar, este control inevitablemente se dirige hacia su contrario.

La maldición de la hegemonía

Este dilema de "control" y "pérdida de control" no es una特产品 (especialidad) de esta era. Si volvemos la mirada a esa brumosa neblina del siglo XIX, en la larga historia financiera, podemos escuchar un eco lejano y similar: la caída de la libra esterlina.

En ese largo siglo, la libra esterlina fue la moneda mundial indiscutible. Pero cuando una moneda pertenece verdaderamente al mundo, ya no pertenece completamente a su país de origen.

Para exportar libras esterlinas al mundo, Gran Bretaña se vio obligada a mantener un déficit comercial crónico; este costo condujo directamente a la desindustrialización de su manufactura y a una decadencia crónica de su poder nacional. En 1931, después de experimentar tres crisis devastadoras de pánico financiero, Gran Bretaña se vio obligada a abandonar el patrón oro, y la hegemonía de la libra esterlina cayó del altar.

El Imperio Británico pagó cien años de matrícula para aprender una lección: cuanto más intentas utilizar la posición monetaria para cosechar el mundo, más aceleras el agotamiento de su vitalidad.

Hoy, el dólar está pisando el mismo dilema.

Cuanto más intenta Washington utilizar el dólar como arma, utilizando sanciones, impuestos y una estricta regulación para acorralar y bloquear, más probable es que el dólar acelere su fuga. Tú construyes caminos aparentes (明修栈道), el pueblo construye caminos ocultos (暗渡陈仓).

Stablecoins, Fintech locales, canales comerciales no estadounidenses, economía subterránea de crecimiento salvaje... Todas estas opciones son esencialmente caminos ocultos por los que el dólar escapa del control de Washington.

Desde la acumulación casi obsesiva de oro físico por parte de los bancos centrales de diversos países en los últimos años, hasta el cierre con llave de los principales capitales financieros sobre activos físicos, esta elección colectiva está reequilibrando el centro de gravedad financiero global de vuelta hacia la era del dinero fuerte (hard currency).

Este cambio no está ocurriendo en el colapso total del viejo imperio, sino en la aparente prosperidad actual de Estados Unidos, deconstruido espontáneamente por cientos de millones de pequeños individuos y empresas.

El eco de la historia ya está盘旋 (circulando) sobre Washington, y cada sonido llega a los oídos.