Artículo | FunTalk, Autor | Lin Shu, Editor | Liu Yuxiang

La batalla de la IA de generación de vídeo a partir de texto ha terminado.

El 8 de abril, un caballo llamado HappyHorse cayó del cielo, barriendo a competidores como Seedance 2.0, Kling 3.0 y otros en la lista de evaluación de vídeos de Artificial Analysis, alcanzando el primer puesto. Se reveló el misterio: proviene del Departamento de Innovación ATH de Alibaba, un modelo unificado de generación de vídeo Transformer de 15B parámetros, que admite la generación conjunta de vídeo y audio sincronizado a partir de texto e imágenes. La noticia conmocionó a toda la industria de vídeo con IA.

Y justo unos días antes de la aparición de HappyHorse, se escuchó otro golpe sordo al otro lado del océano: el 24 de marzo, OpenAI anunció oficialmente el cierre de Sora, cuyo sitio web y aplicación se desconectarán el 26 de abril, y la API se retrasará hasta el 24 de septiembre. El anuncio del cierre de Sora llegó apenas tres meses después de que OpenAI firmara un acuerdo de cooperación plurianual con Disney.

Hace dos años, el lanzamiento de Sora sorprendió a toda la comunidad tecnológica, mientras que la IA de vídeo nacional aún daba sus primeros pasos.

Hoy, Seedance 2.0 de ByteDance, lanzado el 7 de febrero de 2026, redefine el vídeo IA a nivel industrial con una claridad nativa de 2K y un lenguaje cinematográfico de nivel de director; Kling 3.0 de Kuaishou lo siguió de cerca, subiendo a la lista el 5 de febrero con una puntuación Elo de 1249; y HappyHorse de Alibaba llegó más tarde pero venció, aplastando directamente a los dos anteriores.

Es un hecho indiscutible que la IA nacional ha llegado más tarde pero se ha impuesto en la pista de generación de vídeo.

Pero por otro lado de los fuegos artificiales, se acerca otra preocupación oculta.

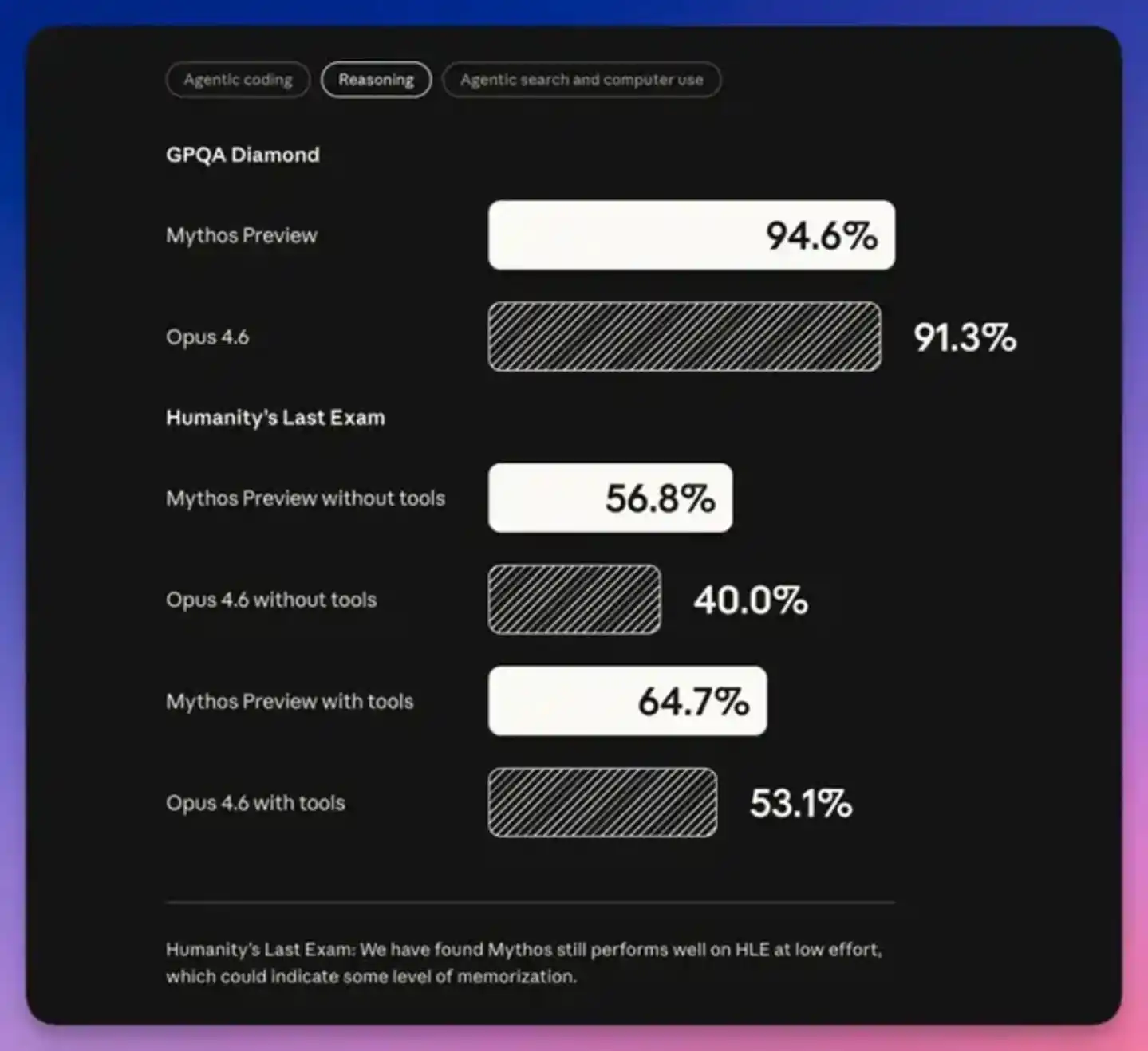

Al otro lado del océano, Anthropic, que nunca antes había incursionado en multimodalidad, agitó Washington y Wall Street con su último modelo Claude Mythos. No solo supera ampliamente al modelo insignia anterior en varias capacidades, sino que ya posee la capacidad de descubrir vulnerabilidades de red de forma autónoma y explotarlas, razón por la cual Anthropic afirma atreverse a lanzarlo públicamente, aunque con acceso limitado solo a un número reducido de instituciones auditadas.

Según informes de los medios, tras el lanzamiento de Mythos, la Secretaria del Tesoro de EE.UU., Besant, y el Presidente de la Fed, Powell, convocaron una reunión de emergencia en la sede del Tesoro en Washington con los CEO de gigantes de Wall Street como Citigroup, Morgan Stanley y Bank of America. El tema central fue solo uno: el riesgo sistémico de ciberseguridad que el modelo Mythos podría desencadenar.

Casualmente, el 9 de abril, OpenAI también lanzó GPT-5.4-Cyber, un modelo con capacidades avanzadas de ciberseguridad, también disponible solo para un número limitado de socios, una respuesta directa a Anthropic Mythos.

Esta es la otra cara de la IA entre China y EE.UU. en la actualidad:

Con la misma pólvora, algunos hacen fuegos artificiales, otros ya han forjado armas.

Lo que es veneno para unos, es miel para otros

Además de cerrar Sora, el negocio principal de OpenAI tampoco va bien.

Hasta febrero de 2026, ChatGPT alcanzó los 900 millones de usuarios activos semanales, poseyendo la mayor base de usuarios de IA del mundo. Pero estos 900 millones de usuarios no equivalen a 900 millones de beneficios. En su modelo de negocio, el hecho básico de que por cada dólar ganado se queman 1.7 dólares no ha cambiado.

Hasta hoy, OpenAI aún no puede desafiar el dominio de Google y Meta en el mercado de publicidad digital, le resulta difícil monetizar a través de la escala publicitaria, y solo con suscripciones no cubre los costos. El ARR de OpenAI para 2026 es de aproximadamente 24 mil millones de dólares, una cifra aparentemente enorme, pero aún no rentable.

En contraste, Anthropic nunca siguió una ruta de consumo masivo (B2C) desde el principio. Claude se posicionó como una herramienta de productividad, y Claude Code capturó el 54% del mercado de programación con IA, sirviendo a más de 300,000 empresas. Para abril de 2026, el ARR de Anthropic superó los 30 mil millones de dólares, superando oficialmente a OpenAI. Esta cifra era de solo 9 mil millones hace un año.

Lo más crucial es que más de 1000 clientes empresariales de Anthropic pagan anualmente más de 1 millón de dólares cada uno, con una lealtad extremadamente alta. Esto no es suerte, es la victoria de una estrategia.

Por eso este año, OpenAI cambió su estrategia central, pasando de productos de entretenimiento de consumo masivo a herramientas de productividad empresarial, simplificando la línea de productos de modelos, y concentrando recursos en la serie GPT-5.4 y el próximo modelo "Spud". El cierre de Sora es una manifestación de esta estrategia.

Es previsible que el campo de batalla principal de la IA este año esté en el ámbito B2B. Una serie de nuevos lanzamientos y curvas de crecimiento de Anthropic demuestran que el techo de la IA B2B es muy alto, y OpenAI, cargando con enormes pérdidas, también ajusta su dirección a tiempo, continuando reforzando la dirección de herramientas de productividad.

Los fabricantes chinos esparcieron ampliamente sobres rojos durante el Año Nuevo Chino, con Yuanbao, Qianwen, Douban entrando en el mercado de consumo masivo de bajos ingresos. Ahora, Seedance2.0, Kling 3.0 y "HappyHorse" derrotan a Sora en el campo de generación de vídeo a partir de texto. Parece que las direcciones principales de la IA a ambos lados del Pacífico han divergido.

Objetivamente, los productos de IA de los fabricantes chinos tienen ventajas de costos, y sus ingresos provienen principalmente de llamadas API y suscripciones B2C. Por ejemplo, el ARR de Kling de Kuaishou superó los 300 millones de dólares hasta enero de 2026, con ingresos mensuales superiores a 200 millones de dólares en diciembre de 2025, un resultado ejemplar a nivel nacional.

Pero comparado con el ARR de 30 mil millones de dólares de Anthropic, la diferencia sigue siendo de un orden de magnitud de cien veces.

Sin embargo, comparar simplemente cifras de ingresos es injusto e inexacto. El mercado de IA chino es diferente al estadounidense, tiene su propia lógica.

Sora en manos de OpenAI es pura pérdida, pero Seedance2.0 en manos de ByteDance es un impulsor. Seedance 2.0 es parte del ecosistema de Douyin, su tarea no es obtener beneficios independientes, sino reducir los costos de los creadores en el lado de la oferta e inyectar más contenido en la plataforma. Incluso si el costo de llamada del modelo es alto y los ingresos no cubren los costos, siempre que el contenido creado pueda mejorar el tiempo de uso y la lealtad de los usuarios de Douyin, y la publicidad de Douyin crezca continuamente, vale la pena en el balance general. Cabe señalar que, según informes, la ganancia neta de Douyin en 2025 alcanzó los 50 mil millones de dólares, acercándose al nivel de Meta.

La misma lógica se aplica a Kling de Kuaishou: es la infraestructura básica del ecosistema de contenido de Kuaishou, y Kuaishou no escatima en continuar reforzando la infraestructura básica, con un Capex previsto de 26 mil millones de RMB para 2026, la mayor parte del cual se invertirá en la capacidad de cálculo de Kling y el modelo base grande.

Lo más importante es que los grandes fabricantes chinos son tanto consumidores como proveedores de IA. ByteDance y Alibaba están desarrollando sus propios chips, y el espacio de optimización de costos de inferencia es mucho mayor de lo que se imagina externamente. Alibaba Cloud, en particular, ha logrado un crecimiento de tres dígitos en los ingresos relacionados con la IA durante diez trimestres consecutivos, con ingresos en la nube del Q3 del año fiscal 2026 aumentando un 36% interanual, alcanzando los 43.284 mil millones de RMB.

Se puede decir que, en comparación con Anthropic y OpenAI, que tienen que construir solos un ecosistema comercial cerrado, los grandes fabricantes de tecnología chinos, con ricos ecosistemas y escenarios de aplicación, están mucho más tranquilos.

Además, el lado B de los fabricantes chinos no está en blanco, sino que sigue una ruta de "incrustación en la plataforma": incorporar la capacidad de IA como infraestructura básica de Alibaba Cloud, Douyin, Taobao, en lugar de vender directamente productos de IA independientes como hace Anthropic.

Pero el problema es que esta estrategia "incrustada", aunque estable, siempre se mantiene en el nivel de ayudar a creadores y comerciantes a "reducir costos y aumentar la eficiencia", o se concentra en el campo de servicios en la nube. En áreas de alto umbral que realmente deciden el poder de decisión en el mundo digital, como la programación y la ciberseguridad, los fabricantes chinos aún no se han adentrado tan profundamente como Anthropic.

Como comparación, Anthropic desde su fundación ha tomado la programación y la seguridad como su competencia central. Entre los más de 250 ingenieros del equipo Claude, la mayoría trabaja en comprensión de lenguajes de programación, auditoría de código, razonamiento de seguridad: esta es una división del trabajo profesional y funcional. Mientras que los fabricantes nacionales que hacen herramientas de programación las tratan como un "módulo funcional" del modelo grande, y no invierten equipos especializados a nivel de cientos de personas para convertirlo en un producto a nivel de foso defensivo.

La brecha de capacidad de cálculo

Que la IA de China y EE.UU. haya tomado dos rutas completamente diferentes es, en cierto modo, la solución óptima encontrada bajo diferentes estratos de capacidad de cálculo.

Anthropic no hace multimodalidad, se concentra en programación y seguridad. Esto parece una contención, pero en realidad es un lujo. Detrás tiene 8 mil millones de dólares en efectivo de Amazon, más 1 millón de TPU de capacidad de cálculo proporcionados por Google. Con tal arsenal, Anthropic puede concentrarse en I+D en profundidad en una dirección sin distracciones, sin tener que apresurarse como los fabricantes chinos a demostrar valor mediante la monetización B2C.

Los beneficios de este ataque frontal son evidentes. Que Claude Code ocupe el 54% del mercado de programación con IA es el mejor ejemplo de cómo la profundidad técnica se transforma en un foso comercial defensivo. El modelo Mythos es tan poderoso que puede descubrir vulnerabilidades en sistemas de software que incluso los ingenieros humanos tienen dificultades para detectar. Esta capacidad es tanto un arma defensiva como ofensiva potencial.

Que OpenAI siga rápidamente con el lanzamiento de GPT-5.4-Cyber indica que la industria de IA estadounidense ya ha formado un consenso: la IA en el campo de la ciberseguridad y la programación es el verdadero punto estratégico culminante.

Pero este modelo también tiene su precio: El apoyo de Amazon y Google es esencialmente un "feudalismo de capacidad de cálculo": intercambiar TPU y Trainium por acciones de la empresa de IA y vinculación tecnológica.

En abril de 2026, Anthropic firmó un contrato de 3.5GW de TPU con Google y Broadcom, previsto para entrar en línea en 2027.

Esto significa que Anthropic no puede deshacerse a corto plazo de los chips de Google, incluso si las GPU de Nvidia son mejores, tiene que ejecutarse prioritariamente en los chips de Amazon.

Por eso Anthropic está cooperando con Broadcom para desarrollar sus propios chips, una medida para cubrir el riesgo de esta relación de dependencia.

El enfoque de los fabricantes chinos en el B2C se debe fundamentalmente a que no tienen un poder hegemónico de capacidad de cálculo al que adherirse. Cada centavo gastado debe reflejarse en el crecimiento de los estados financieros.

Esto no es una exageración. Según estadísticas incompletas, a finales de 2025, EE.UU. controlaba actualmente alrededor del 75% de la capacidad de cálculo líder mundial en IA, mientras que China representaba alrededor del 17%–18%, y una parte considerable de esto son chips Nvidia存量 comprados antes de la implementación de las restricciones a la exportación.

Actualmente, la capacidad total de entrenamiento de IA global está en el orden de 10^27 FLOPS, y es probable que la capacidad de cálculo poseída individualmente por los gigantes tecnológicos líderes de EE.UU. supere la suma de todas las empresas chinas. Lo más problemático es que, debido a la baja eficiencia energética de los chips nacionales, las empresas chinas consumen aproximadamente un 40% más de electricidad que EE.UU. para lograr la misma capacidad de cálculo en FLOPS. Por supuesto, la buena noticia es que los chips de cálculo nacionales están alcanzando, y el precio de la electricidad es más barato que en EE.UU.

Además de la brecha en capacidad de cálculo, la disposición a pagar en el lado B estadounidense también proporciona el terreno para esta diferencia de ruta. Solo tomando como ejemplo el campo de la ciberseguridad al que se dirige Mythos, el mercado de ciberseguridad de EE.UU. en 2026 tiene un tamaño de aproximadamente 1000 mil millones de dólares, y a nivel mundial supera los 5200 mil millones de dólares. Un mercado tan enorme es suficiente para sostener la enorme cantidad de inversión de Anthropic en Mythos.

En comparación, la ventaja de la IA china en la pista de consumo masivo refleja los genes de toda la internet china: el ecosistema de videos cortos más competitivo del mundo, los creadores de contenido más exigentes, el sistema de pago móvil más completo. Este terreno naturalmente孕育 el poder explosivo de los productos de IA B2C.

Pero al otro lado de la moneda, la realidad del lado B chino es: el PIB ha alcanzado el 70% del de EE.UU., pero el tamaño del mercado empresarial de SaaS es menos de una vigésima parte del de EE.UU. Esta proporción dispar no se debe completamente al atraso tecnológico, sino que está arraigada en una estructura de mercado más profunda: las empresas chinas están acostumbradas durante mucho tiempo al software de compra única, con baja disposición a pagar, y la cultura de renovación está mucho menos madura que en EE.UU.

Esta diferencia estructural determina directamente la lógica comercial: en China, hacer productos de IA B2C de alto umbral y alto precio por cliente, la relación costo-beneficio天然 está desequilibrada. El mercado no recompensa la profundidad, solo recompensa la escala.

El Bosque Oscuro de la IA

Si la IA fuera solo competencia de mercado pura, entonces cada uno podría seguir su camino según sus dotaciones de recursos. Pero hoy la IA ya no solo se trata de beneficios económicos, especialmente después de la aparición de Mythos.

La capacidad de Mythos es descubrir vulnerabilidades, pero la otra cara de la moneda es el ataque. Cuando un modelo de IA puede encontrar vulnerabilidades de seguridad en grandes sistemas financieros en minutos, está a solo una delgada capa de restricciones políticas de ser utilizado como arma cibernética.

En este sentido, la competencia de IA está pasando de "qué PPT, qué vídeo se ve mejor" a "quién puede destruir la infraestructura digital del oponente". Esto no es alarmismo, sino la tendencia de la industria indicada por la aparición simultánea de Mythos y GPT-5.4-Cyber.

Que Anthropic lance Mythos y OpenAI se vuelque completamente a herramientas de productividad empresarial, presagian que la competencia de IA ha entrado en la segunda mitad, que provisionalmente llamamos "competencia del Bosque Oscuro", es decir, la competencia de fuerza dura B2B. Las economías que carecen de capacidades relevantes se convertirán en presa de otros.

En el lado B2C, el frente de batalla ya está relativamente consolidado y no habrá grandes cambios. Tanto los grandes fabricantes de tecnología chinos como los estadounidenses Google y Meta tienen ecosistemas y escenarios ricos, la IA es solo la guinda en el pastel, aumenta la tasa de monetización del tráfico, y a corto plazo los recién llegados de IA no pueden sacudir su posición.

Esta es quizás la razón por la que Anthropic y OpenAI se han pasado al B2B. Y en los mercados B2B y G2C (Gobierno), se rigen por la ley del winner-takes-all (el ganador se lleva todo), lo que no solo se refiere a la cuota de mercado, sino que para los productos de IA orientados a empresas y gobiernos, el perdedor no solo pierde ingresos y gastos publicitarios, sino que posiblemente pierda la iniciativa de todo el sistema de seguridad digital.

En un futuro previsible, todos los países prestarán cada vez más atención a este campo. Pero lo interesante es que este campo podría no ser el mejor campo de batalla para los actuales gigantes como Alibaba y ByteDance. Su posicionamiento, ecosistema y estructura organizacional son天然 más adecuados para aplicaciones B2C a gran escala. Aunque los grandes fabricantes tienen departamentos de seguridad en la nube, estos son más de tipo de apoyo, y los grandes fabricantes no tienen presupuestos independientes tan enormes ni capacidad de cálculo para hacer una versión china de Mythos.

Después de todo, incluso en EE.UU., Mythos no fue creado por grandes fabricantes como Microsoft o Google.

La capacidad de seguridad de Mythos (como descubrir vulnerabilidades de día cero, escribir exploits) no se obtuvo mediante entrenamiento especializado, sino que "emergió naturalmente" tras una mejora integral en las capacidades de código, razonamiento y autonomía. Esta es precisamente la oportunidad para los "Seis Pequeños Dragones de IA" e incluso para las emergentes empresas startups de IA.

El 27 de marzo de 2026,智谱AI (Zhipu AI) lanzó GLM-5.1, que estableció un nuevo récord mundial en la prueba de referencia SWE-bench Pro, superando a Claude Opus 4.6 y GPT-5.4. Con 754B parámetros, su capacidad de programación alcanzó el 94.6% de Claude Opus 4.6, pero su precio es solo una quinta parte, y libera los pesos con licencia MIT.

La aparición de GLM-5.1 demuestra una cosa: en el campo clave de la programación, la brecha técnica de los modelos chinos se puede reducir.

Pero decir que los Seis Pequeños Dragones pueden presentar a corto plazo productos comparables a Mythos también fácilmente se desliza hacia un idealismo que habla de pie sin sentir el cansancio de la cintura.

Yang Zhilin, Yan Junjie y compañía自然 saben el valor estratégico de los campos de programación y ciberseguridad. Pero si la capacidad de cálculo está firmemente bloqueada, si el mercado B2B/G2C nacional暂时 no puede proporcionar cientos de miles de millones de dólares de ARR para sustentar la I+D, si incluso el flujo de caja para sobrevivir es un problema, simplemente con "alerta consciente" obviamente no se pueden producir decenas de miles de H100 para entrenar bestias como Mythos.

Dado que el campo de batalla frontal está restringido por el telón de acero de la capacidad de cálculo, lo que realmente deben llevar a cabo los fabricantes de IA chinos es una guerra asimétrica, y deben avanzar simultáneamente en dos caminos: software y hardware. Por un lado, los grandes fabricantes y los Seis Pequeños Dragones aumentan la inversión en codificación. Por ejemplo, Alibaba一直在 ha estado mejorando la capacidad de codificación en su modelo base grande Qwen, y también ha lanzado un modelo de Codificación exclusivo; la capacidad de Codificación de Kimi K2.5, lanzada a principios de 2026, es ampliamente considerada como uno de los modelos de generación de código de código abierto nacional más fuertes.

Por otro lado, los modelos nacionales también se están adaptando a la infraestructura de capacidad de cálculo nacional (chips, interconexión,框架 marco). Según informes, se están logrando progresos en este aspecto, y durante este período, también deben mantener la pila tecnológica actualizada.

En términos de comercialización, si aparece un Mythos nacional, definitivamente habrá pedidos del lado G, las instituciones financieras del lado B también tienen demanda, y además se puede expandir al extranjero. Los vastos países del Sur Global: Sudeste Asiático, Medio Oriente, África, América Latina, estos mercados empresariales también tienen demandas de digitalización B2B y ciberseguridad. Si Anthropic y OpenAI continúan ocultando y guardando, es muy probable que se repita la escena de los modelos de código abierto: los fabricantes estadounidenses se aferran al mercado de código cerrado, manteniendo el margen de beneficio, pero el vasto espacio del mercado es ocupado por modelos de código abierto chinos.

La ciberseguridad se parece un poco a la ley del Bosque Oscuro de Liu Cixin: todos quieren protegerse a sí mismos, pero si es posible también quieren destruir a los demás, no estás seguro de si los demás tienen buenas intenciones, la estrategia más segura es pensar mal de ellos y prepararse para luchar, se forma la cadena de desconfianza.

En el Bosque Oscuro, el que dispara primero puede que no sea el último en sobrevivir, pero el que no tiene arma definitivamente no puede salir vivo del bosque.