Escrito por: Prathik Desai

Compilado por: Block unicorn

Prefacio

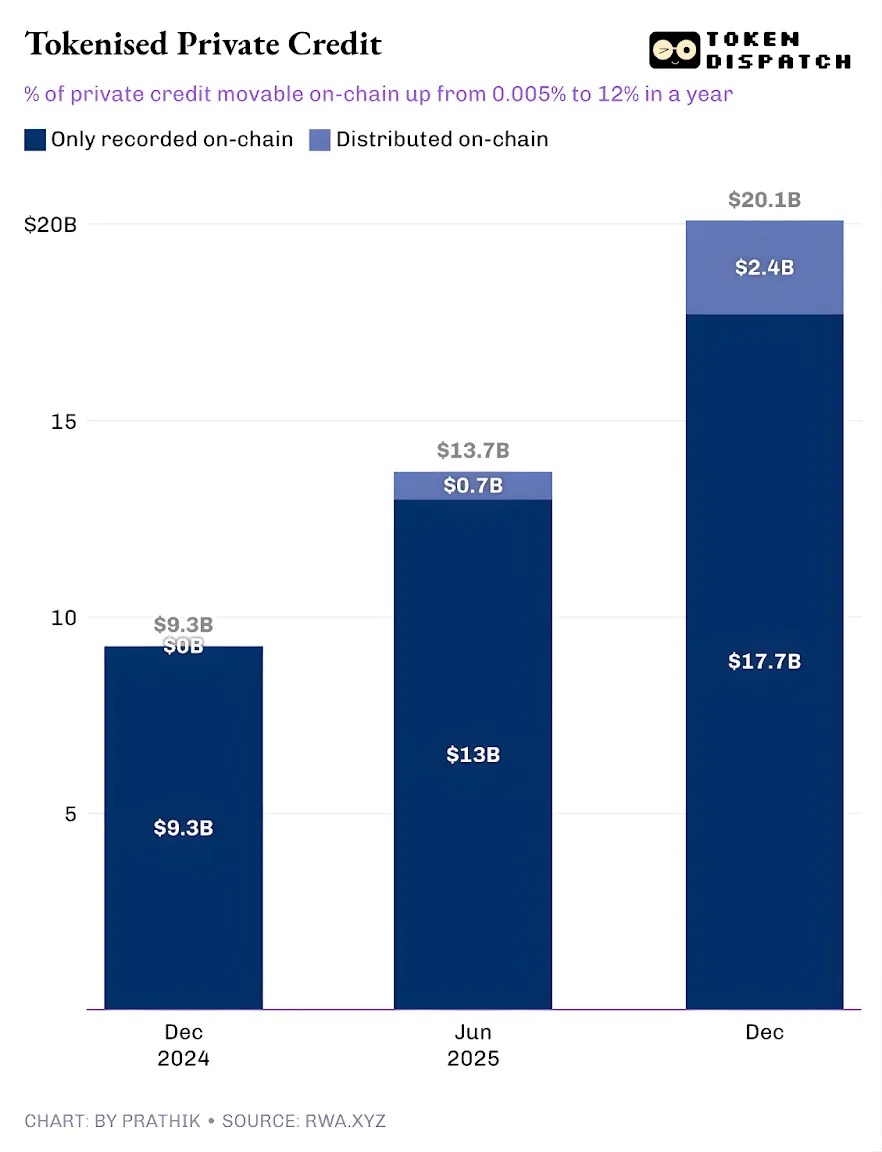

En las plataformas de tokenización de activos del mundo real (RWA), el crédito privado está en el punto de mira. En el último año, el crédito privado tokenizado ha sido la categoría de más rápido crecimiento, pasando de menos de 50.000 dólares a aproximadamente 2.400 millones de dólares.

Si excluimos las stablecoins (cuyos canales de pago cubren toda la actividad on-chain), el crédito privado tokenizado se sitúa justo después de las materias primas on-chain. Las principales materias primas tokenizadas incluyen las monedas respaldadas por oro de Tether y Paxos, así como los tokens de algodón, aceite de soja y maíz de Justoken. Parece una categoría seria, con prestatarios reales, flujos de efectivo, mecanismos de suscripción y rendimientos, y en comparación con las materias primas, es menos dependiente de los ciclos del mercado.

Pero la historia se complica cuando se profundiza.

Estos 2.400 millones de dólares en crédito privado tokenizado pendiente de pago representan solo una pequeña parte del total de préstamos pendientes. Esto sugiere que solo una parte de los activos pueden realmente mantenerse y transferirse on-chain mediante tokens.

En el artículo de hoy, examinaré la realidad detrás de las cifras del crédito privado tokenizado y lo que estas cifras significan para el futuro de esta categoría.

Vamos al grano.

La doble cara del crédito privado tokenizado

El total de préstamos activos en la plataforma RWA.xyz es ligeramente superior a 19.300 millones de dólares. Sin embargo, solo alrededor del 12% de estos activos pueden mantenerse y transferirse en forma tokenizada. Esto refleja la dualidad del crédito privado tokenizado.

Por un lado, está el crédito privado tokenizado "representativo", donde blockchain solo proporciona una mejora operativa, estableciendo un registro de préstamos pendientes on-chain para registrar los préstamos originados en el mercado tradicional de crédito privado. Por otro lado, está la mejora distributiva, donde los mercados impulsados por blockchain coexisten con los mercados tradicionales (u off-chain) de crédito privado.

El primero se utiliza solo para registro y conciliación, y se registra en un libro mayor público. Los activos distribuidos, en cambio, pueden transferirse a carteras para su transferencia.

Una vez que entendemos este sistema de clasificación, ya no preguntaremos si el crédito privado está on-chain. En su lugar, haremos una pregunta más aguda: ¿cuántos activos de crédito privado se originan en blockchain? La respuesta a esta pregunta quizás nos ilumine.

La trayectoria del crédito privado tokenizado es alentadora.

Hasta el año pasado, casi todo el crédito privado tokenizado era solo una mejora operativa. Los préstamos existían, los prestatarios pagaban a tiempo, las plataformas funcionaban y blockchain simplemente registraba estas actividades. Todo el crédito privado tokenizado solo se registraba on-chain y no podía transferirse como token. En un año, esta parte transferible on-chain ha aumentado al 12% del total de crédito privado rastreable.

Muestra el crecimiento del crédito privado tokenizado como un producto on-chain distribuible. Esto permite a los inversionistas mantener participaciones en fondos, tokens de pool, pagarés o exposición a inversiones estructuradas en forma de tokens.

Si este modelo distribuido continúa expandiéndose, el crédito privado ya no se parecerá a un libro de préstamos, sino más bien a una clase de activo on-chain invertible. Este cambio alterará lo que los prestamistas obtienen de las transacciones. Además de los rendimientos, los prestamistas obtendrán una herramienta con mayor transparencia operativa, mayor velocidad de liquidación y más flexibilidad de custodia. Los prestatarios obtendrán financiación que no depende de un único canal de distribución, lo que puede ser muy beneficioso en entornos de aversión al riesgo.

Pero, ¿quién impulsará el crecimiento del mercado de crédito privado distribuible?

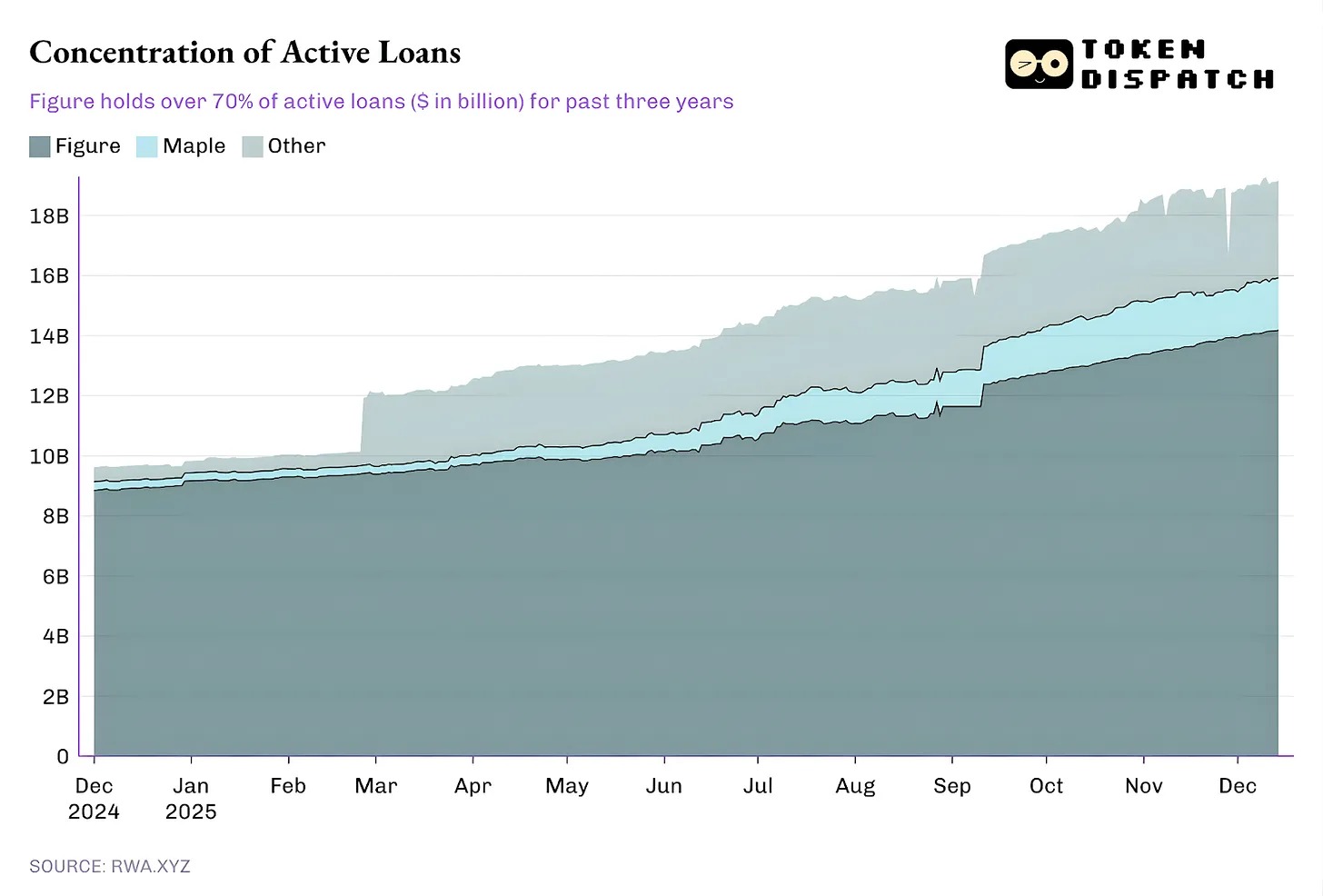

El efecto Figure

Actualmente, la mayor parte de los préstamos pendientes proviene de una única plataforma, mientras que el resto del ecosistema forma una larga cola.

Desde octubre de 2022, Figure ha monopolizado el mercado de crédito privado tokenizado, pero su participación de mercado ha bajado de más del 90% en febrero al 73% actual.

Pero lo más interesante es el modelo de crédito privado de Figure.

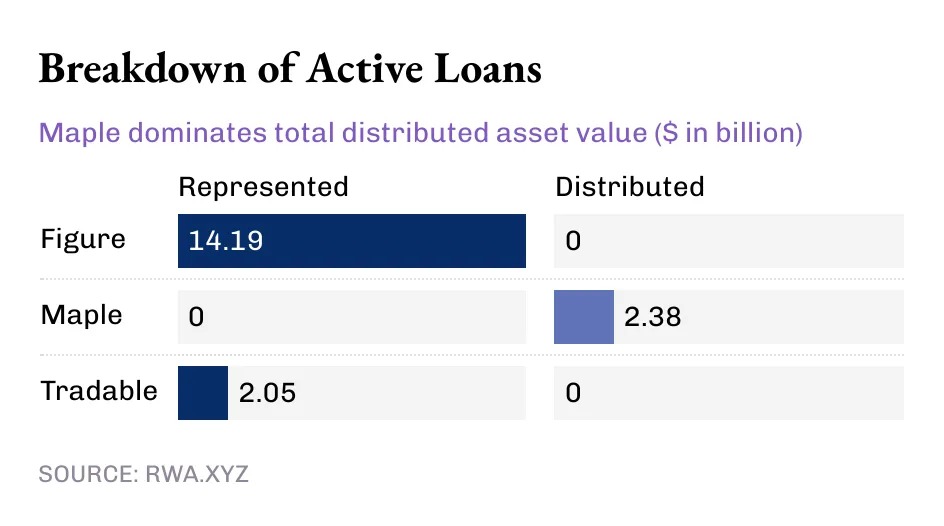

Aunque hoy el crédito privado tokenizado supera los 14.000 millones de dólares, todo el valor de este líder de la industria se refleja en el valor de los activos "representativos", mientras que el valor distribuido es cero. Esto indica que el modelo de Figure es una tubería operativa que registra la originación de préstamos y la propiedad en la blockchain de Provenance.

Mientras tanto, algunos actores más pequeños están impulsando la distribución del crédito privado tokenizado.

Figure y Tradable mantienen todo su crédito privado tokenizado como valor representativo, mientras que el valor de Maple se distribuye completamente a través de blockchain.

Desde una perspectiva macro, la gran mayoría de los 19.000 millones de dólares en préstamos on-chain activos están registrados en blockchain. Pero la tendencia de los últimos meses es innegable: cada vez más crédito privado se distribuye a través de blockchain. Dado el enorme potencial de crecimiento del crédito privado tokenizado, esta tendencia solo se intensificará.

Incluso con 19.000 millones de dólares, los RWA actualmente representan menos del 2% del mercado total de crédito privado de 1,6 billones de dólares.

Pero, ¿por qué es importante el crédito privado "transferible, no solo registrado"?

El crédito privado transferible ofrece más que liquidez. Obtener exposición al crédito privado fuera de la plataforma a través de tokens ofrece portabilidad, estandarización y mayor velocidad de distribución.

Los activos obtenidos a través de canales tradicionales de crédito privado dejan a los titulares atrapados en el ecosistema de una plataforma específica. Dichos ecosistemas tienen ventanas de transferencia limitadas y procesos de negociación en el mercado secundario engorrosos. Además, las negociaciones en el mercado secundario son lentas y están dominadas principalmente por profesionales. Esto hace que el poder de la infraestructura del mercado existente sea mucho mayor que el de los titulares de los activos.

Los tokens distribuibles pueden reducir estas fricciones al permitir una liquidación más rápida, una transferencia de propiedad más clara y una custodia más simple.

Lo más importante es que "transferible" es un requisito previo para la distribución estandarizada a gran escala del crédito privado, algo que históricamente ha faltado en el crédito privado. En el modelo tradicional, el crédito privado aparece en forma de fondos, empresas de desarrollo comercial (BDC) y obligaciones de préstamos garantizados (CLO), cada una de las cuales añade múltiples capas de intermediarios y tarifas opacas.

La distribución on-chain ofrece un camino diferente: los envoltorios programables hacen cumplir la compliance (listas blancas), las reglas de flujo de efectivo y la divulgación de información a nivel de instrumento, en lugar de a través de procesos manuales.