Nota del editor: ¿Por qué en este ciclo no ha habido una "temporada de altcoins"? El autor señala en este artículo que el antiguo paradigma de mercado impulsado por el alto apalancamiento y la especulación ha llegado a su fin definitivo, reemplazado por un nuevo régimen dominado por los umbrales de cumplimiento normativo y el capital institucional. En este nuevo panorama, la lógica de inversión pasará de capturar el exceso de liquidez a filtrar activos de valor a largo plazo con utilidad real y adaptabilidad regulatoria.

A continuación, el contenido original:

El rendimiento generalmente deficiente de las altcoins desde 2022 refleja un cambio estructural subyacente, no un ciclo de mercado típico.

La arquitectura de liquidez que una vez transmitía capital ampliamente a lo largo de la curva de riesgo se ha derrumbado y nunca se reconstruyó.

En su lugar, ha surgido un nuevo panorama del mercado que ha cambiado la forma en que se generan y capturan las oportunidades.

El colapso de Luna en 2022 desmanteló la arquitectura de liquidez que una vez transmitía capital hacia abajo en la curva de riesgo de las criptomonedas. El mercado no colapsó repentinamente el 10 de octubre; se había roto años antes, y todo lo sucedido desde entonces han sido solo réplicas.

La era posterior a Luna trajo consigo el telón de fondo macroeconómico, regulatorio y fundamental más favorable en la historia de las criptomonedas. Los activos de riesgo tradicionales y el oro se dispararon, pero los activos de cola larga del mercado de cripto no lo hicieron. La razón es estructural: el sistema de liquidez que impulsaba la rotación generalizada de activos ya no existe.

No se perdió un motor de crecimiento saludable. Se desintegró una estructura de mercado que nunca estuvo alineada con la creación de valor duradero.

2017-2019:

2020-2022:

Mayo de 2022 hasta hoy:

(Nota: "OTHERS" = Capitalización de mercado total de cripto excluyendo los diez principales tokens)

A pesar del telón de fondo macro más favorable, las altcoins siguen estancadas

En los años posteriores al colapso de Luna, especialmente en 2024-2025, la industria de las criptomonedas experimentó la combinación más fuerte sin precedentes de entorno macroeconómico favorable, políticas regulatorias y fundamentos positivos. Bajo la estructura de mercado anterior a Luna, estas fuerzas solían desencadenar de manera confiable una rotación profunda a lo largo de la curva de riesgo. Sin embargo, para desconcierto de los inversores en cripto, esto no ha sucedido en los últimos dos años.

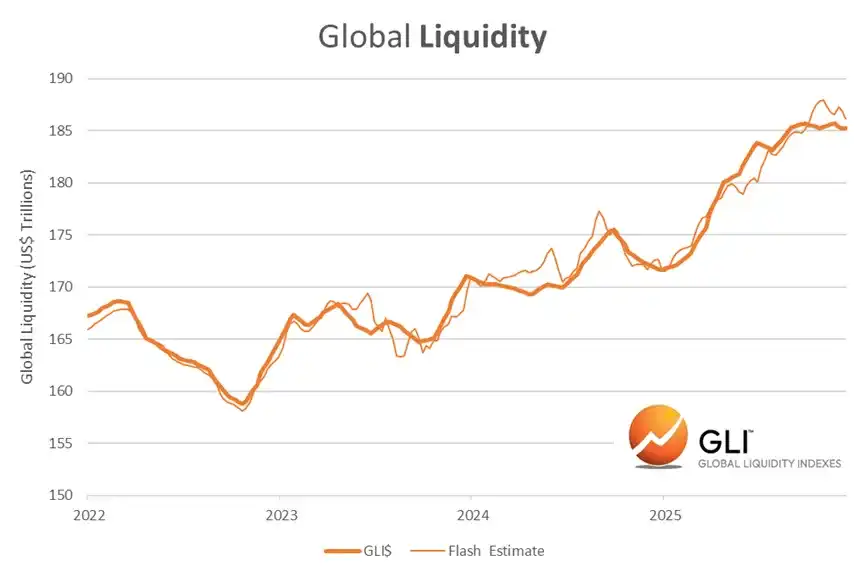

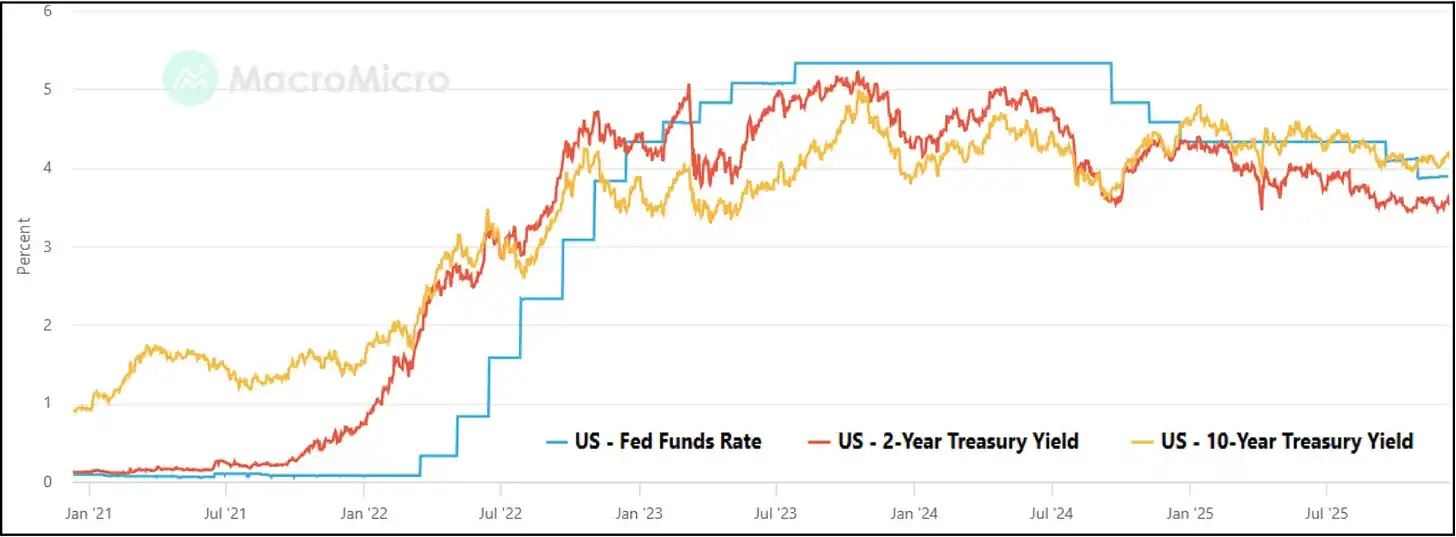

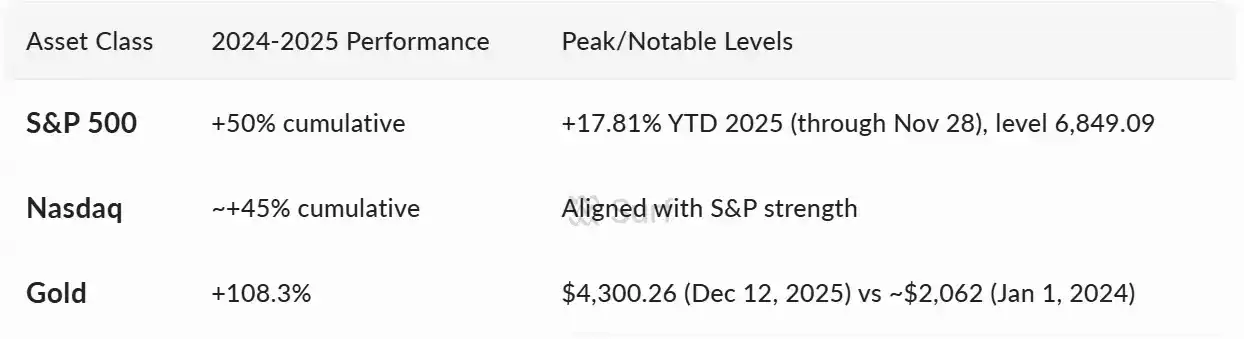

Condiciones ideales de liquidez

Expansión de la liquidez global, caída de las tasas de interés reales, los bancos centrales cambian a modo de aversión al riesgo (Risk-on), los activos de riesgo tradicionales alcanzan máximos históricos.

Fuerte impulso regulatorio

· Se acelera el proceso de clarificación regulatoria, que durante mucho tiempo ha sido una barrera de entrada para los grandes asignadores de capital:

· Estados Unidos tiene su primer gobierno pro-criptomonedas.

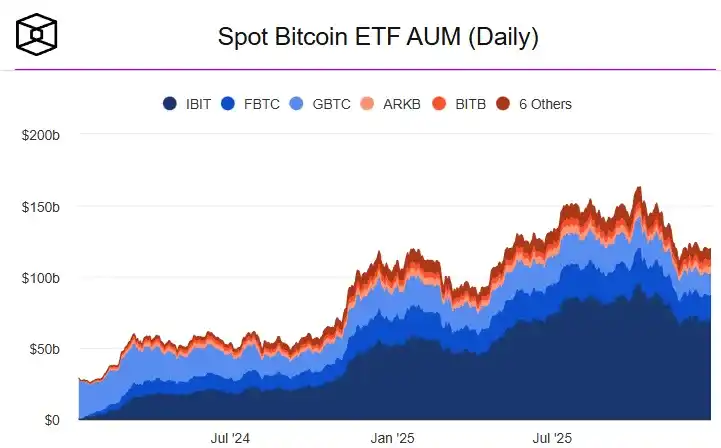

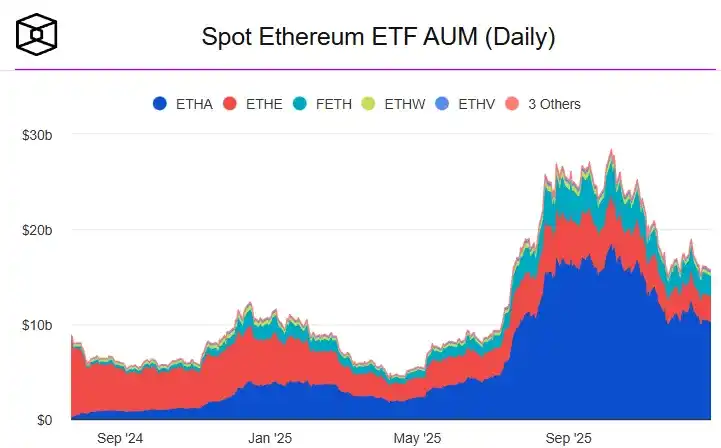

· Se lanzan los ETF spot de Bitcoin y Ethereum.

· El marco de ETP se estandariza (podría decirse que allanó el camino para el auge de los DAT mencionado más adelante).

· MiCA establece un tratamiento claro y unificado.

· Estados Unidos aprueba una ley de stablecoins (Ley GENIUS).

· La Clarity Act estuvo a un voto de ser aprobada.

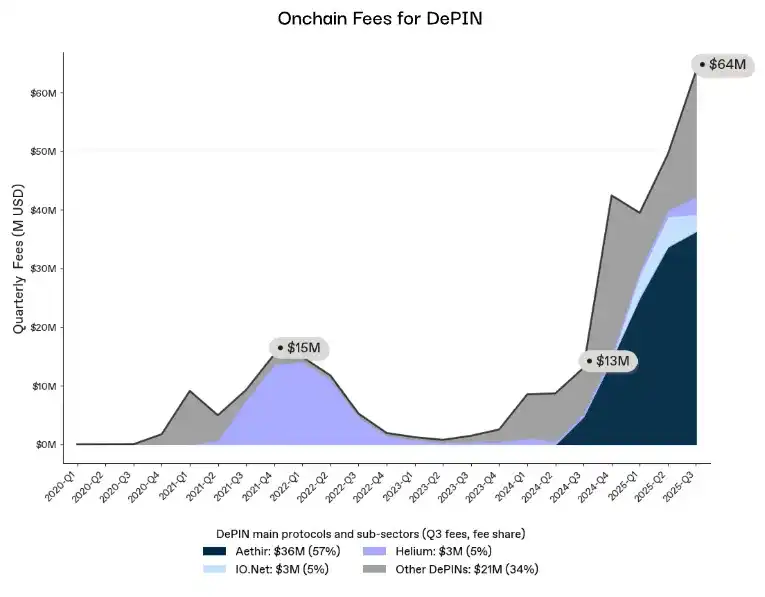

Fundamentos on-chain en máximos históricos

La actividad, la demanda y la relevancia económica se han disparado:

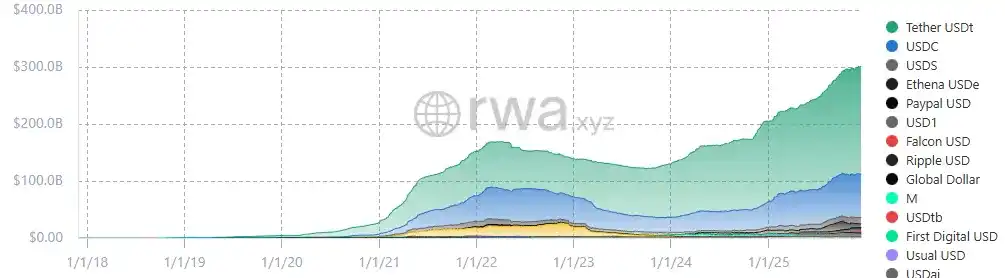

· Las stablecoins superan los 300.000 millones de dólares.

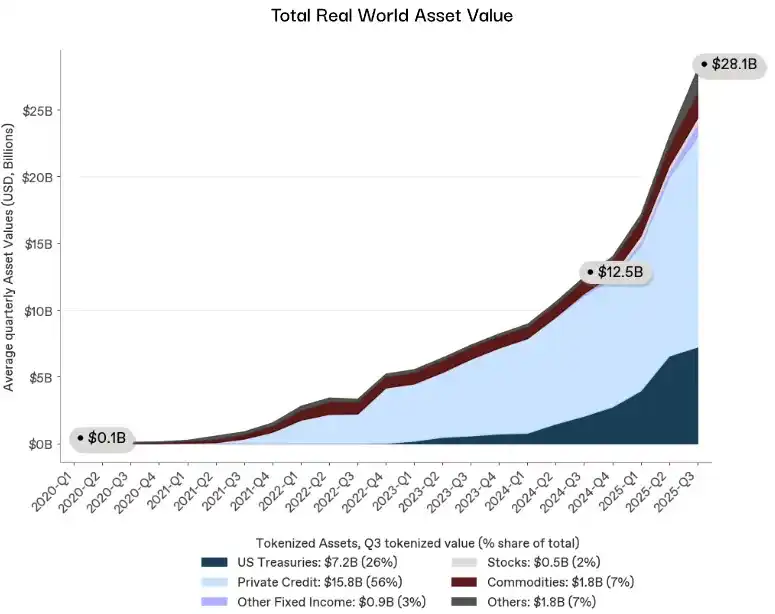

· Los RWA (Activos del Mundo Real) superan los 28.000 millones de dólares.

· Los ingresos de DePIN repuntan.

· Las tarifas on-chain se dirigen a nuevos máximos.

Claramente es un problema estructural

No es un fracaso de la demanda, la narrativa, la regulación o las condiciones macro. Es la consecuencia de un sistema de transmisión de liquidez roto. La estructura de mercado que dominó 2017-2021 ya no existe, y ninguna fuerza macro, regulatoria o fundamental podrá revivirla.

Esto no significa una falta de oportunidades, sino un cambio en la forma en que se generan y capturan las oportunidades; un cambio que, con el tiempo, resultará decisivamente positivo.

El mercado anterior ciertamente produjo mayores "bombazos" nominales, pero era estructuralmente inestable. Premió la reflexividad sobre los fundamentos, el apalancamiento sobre la utilidad, y fomentó la manipulación, las ventajas internas y los comportamientos extractivos, incompatibles con el capital institucional o la adopción generalizada.

¿Qué salió mal exactamente?

La liquidez del mercado consta de tres capas: proveedores de capital, canales de distribución y amplificadores de apalancamiento. El colapso de Luna asestó un golpe devastador a los tres.

El motor de liquidez se apaga

De 2017 a 2021, la temporada de altcoins fue impulsada por un grupo concentrado de proveedores de balances dispuestos a desplegar capital en miles de activos no líquidos:

· Market makers que operaban entre venues.

· Prestamistas offshore que ofrecían crédito sin garantía.

· Exchanges que subsidiaban los mercados de cola larga.

· Firmas de trading propias que acumulaban riesgo.

Luego colapsó Luna. Quebró Three Arrows Capital (3AC). Se expuso el riesgo de Alameda. Genesis, BlockFi, Celsius y Voyager cayeron uno tras otro. Los market makers offshore se retiraron por completo. Los proveedores de capital desaparecieron, y no surgieron nuevos participantes con balances comparables, apetito por el riesgo o disposición para incursionar en los mercados de cola larga.

Se rompen las tuberías de distribución

Más importante que el capital en sí eran los mecanismos para distribuirlo. Antes de 2022, la liquidez fluía naturalmente hacia abajo en la curva de riesgo porque un puñado de intermediarios la movía constantemente:

· Alameda suavizaba los precios entre los venues de trading.

· Los market makers offshore cotizaban miles de pares de trading.

· FTX ofrecía una ejecución de capital muy eficiente.

· Las líneas de crédito internas transferían liquidez entre activos.

Cuando la crisis de Luna se extendió a 3AC y FTX, esta capa de enrutamiento desapareció. El capital aún puede entrar en el espacio cripto, pero las tuberías que una vez lo llevaron a los mercados de cola larga se rompieron.

Fallan los amplificadores de liquidez

Finalmente, la liquidez no solo era suministrada y dirigida, sino también amplificada. Pequeñas entradas de liquidez movían el mercado porque la garantía se reutilizaba agresivamente:

· Los tokens de cola larga se usaban como garantía.

· BTC y ETH se apalancaban en cestas de altcoins.

· Ciclos recursivos de rendimiento on-chain.

· Rehipoteca entre múltiples venues.

Después de Luna, el sistema se desintegró rápidamente y los reguladores congelaron los restos:

· Las acciones coercitivas de la SEC limitaron la exposición institucional.

· SAB-121 excluyó a los bancos del negocio de custodia.

· MiCA impuso estrictas reglas sobre garantías.

· Los departamentos de cumplimiento institucional restringieron las actividades a BTC y ETH.

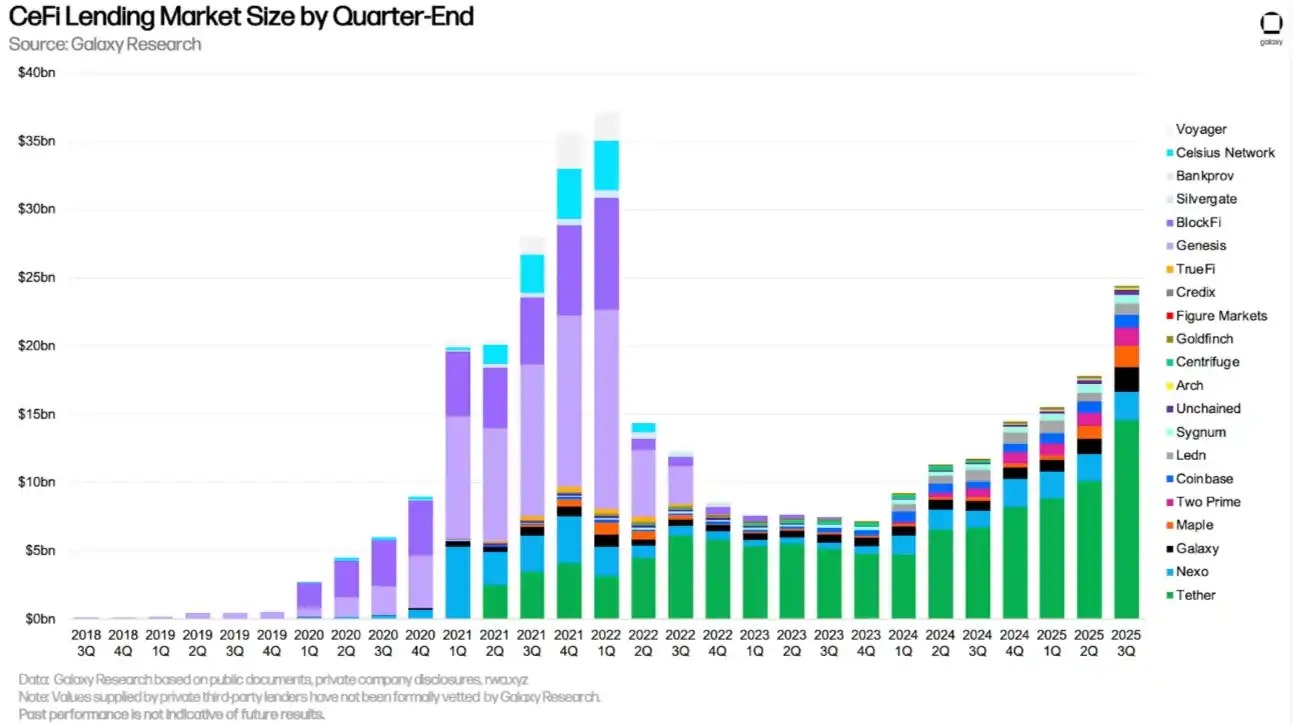

Aunque los volúmenes de préstamos en CeFi (Finanzas Centralizadas) principales se han recuperado, el mercado subyacente no lo ha hecho. Los prestamistas que definieron el régimen anterior han desaparecido, reemplazados por un sistema más adverso al riesgo y casi completamente concentrado en activos principales. Lo que ha reaparecido es el préstamo sin mecanismos de transmisión de crédito a la cola larga.

Este sistema solo funcionaba si el crecimiento del apalancamiento era más rápido que la exposición al riesgo; una dinámica que condenaba al fracaso final.

Recesión estructural de liquidez en altcoins

Una vez que el motor se apagó, las tuberías se rompieron y los amplificadores de garantía se cerraron, el mercado entró en un estado sin precedentes: una recesión estructural de liquidez que duró años. Siguió un mercado completamente diferente.

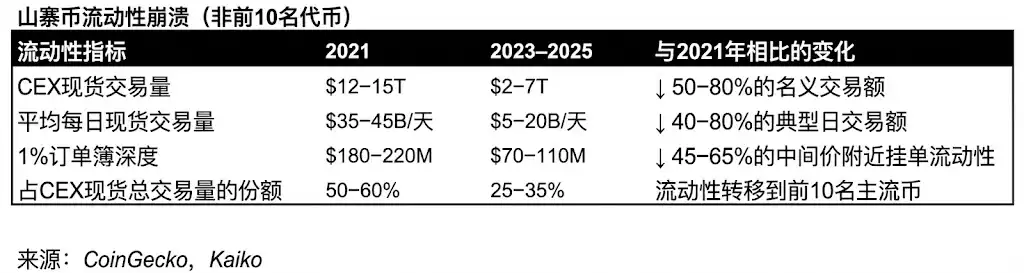

Colapso de la profundidad del mercado

Históricamente, la profundidad siempre se recuperaba porque los mismos actores la reconstruían. Sin ellos, la profundidad de las altcoins nunca volvió a ser la misma.

· La profundidad de los activos de cola larga cayó entre un 50 y un 70%.

· Los spreads se ampliaron.

· Muchos libros de órdenes fueron efectivamente abandonados.

· Desapareció el mecanismo de suavizado de precios entre venues.

La demanda se desplaza hacia los principales

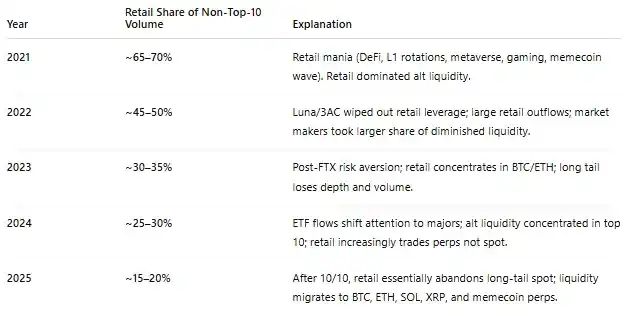

La liquidez migró aguas arriba y nunca volvió a bajar.

· Los departamentos de cumplimiento institucional prohibieron la exposición a la cola larga, manteniéndose en activos principales como BTC y ETH.

· Los minoristas abandonaron el mercado.

· Los ETF y DAT se centran únicamente en tokens blue-chip con liquidez existente suficiente.

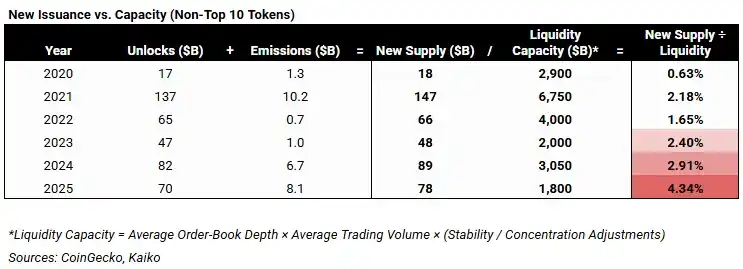

Una emisión de tokens frenética choca con un mercado sin compradores

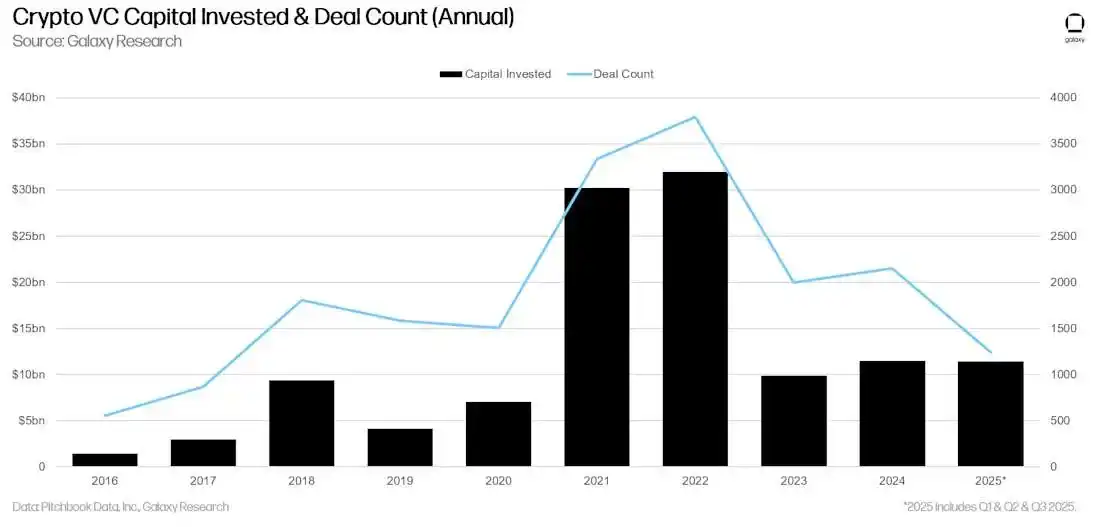

El pico de actividad de capital riesgo (VC) en 2021/2022 creó una enorme oleada de oferta futura.

Cuando estos proyectos emitieron tokens en 2024-2025, se toparon con un mercado al que le faltaban todos los mecanismos de absorción. El sistema dañado no pudo soportar la presión de venta constante.

(Se espera que los desbloqueos de tokens se normalicen en 2026 a medida que se complete el ciclo de emisión de VC 2021-2022, lo que aliviará una resistencia estructural clave para la liquidez de cola larga)

Las condiciones que una vez impulsaron la temporada de altcoins han sido desmanteladas sistémicamente. Entonces, ¿dónde estamos hoy?

Invertir en el nuevo panorama

El período posterior a 2022 ha sido doloroso para las altcoins, pero representa una ruptura decisiva con una estructura de mercado que根本mente no era adecuada para escalar. Lo que siguió no fue una retirada normal del mercado, sino un régimen definido por la falta de liquidez impulsada por la reflexividad y el apalancamiento. Esta ausencia aún define el mercado hoy.

En la estructura actual, incluso los activos con fundamentos sólidos operan en condiciones de liquidez persistentemente escasa. Los movimientos de precios los dominan libros de órdenes débiles, crédito limitado y enrutamiento roto, no el rendimiento fundamental. Muchos activos permanecerán estancados durante mucho tiempo. Algunos no sobrevivirán. Este es el costo inevitable de operar sin liquidez artificial o amplificación del balance.

Hasta que la regulación cambie, esta situación no mejorará sustancialmente.

La próxima aprobación de la Clarity Act es un punto de inflexión clave para la estructura del mercado de altcoins. Desbloquea el acceso a vastos grupos de capital: gestores de activos regulados, bancos y plataformas de wealth que administran billones de dólares, y cuyos mandatos les prohibían tener exposición sin una clasificación legal clara, reglas de custodia y certeza regulatoria.

Hasta que este capital pueda participar, el mercado de altcoins permanecerá atrapado en el régimen de liquidez insuficiente. Una vez que pueda hacerlo, la estructura del mercado cambiará por completo.

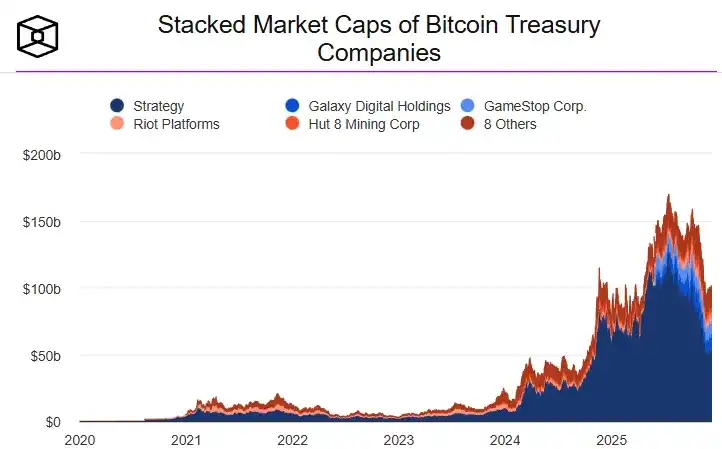

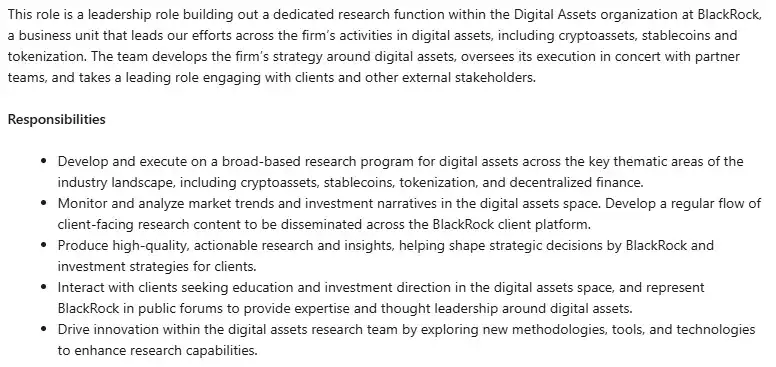

Las principales instituciones financieras ya se están posicionando para esta transición:

· BlackRock está construyendo una unidad de investigación de activos digitales dedicada, cubriendo tokens como si fueran acciones.

· Morgan Stanley también lo está haciendo.

· Bloomberg también.

· Cantor Fitzgerald已经开始发布针对个别代币的股票研究风格的报告。

Esta construcción institucional marca el comienzo de un nuevo régimen de mercado. El capital desbloqueado por la claridad regulatoria no fluirá a través de apalancamiento offshore, rotación reflexiva o impulso minorista. Entrará lenta y selectivamente a través de canales institucionales familiares. Las decisiones de asignación estarán impulsadas por la elegibilidad, la perdurabilidad y el potencial de escala, no por la velocidad narrativa o la amplificación del apalancamiento.

Las implicaciones son claras: el antiguo guion de las altcoins está obsoleto. Las oportunidades ya no provendrán de oleadas de liquidez sistémicas. Provendrán de activos específicos que puedan resistir la escasez de liquidez a largo plazo a través de sus fundamentos y que puedan justificar la asignación institucional una vez que el capital regulado tenga permitido participar.

Antes, estos criterios de selección eran opcionales. En el nuevo régimen, son obligatorios.

· Demanda perdurable: ¿El activo captura una demanda recurrente y no discrecional, o solo tiene actividad cuando hay incentivos, narrativas o especulación?

· Elegibilidad institucional: ¿Puede el capital regulado poseer, operar y suscribir este activo sin riesgo legal o de custodia? Independientemente de sus ventajas técnicas, los activos fuera del mandato institucional permanecerán limitados en liquidez.

· Modelo económico riguroso: La oferta, las emisiones y los desbloqueos deben ser predecibles y limitados. La captura de valor debe ser clara. Ya no se tolera la inflación reflexiva.

· Utilidad probada: ¿El producto se usa porque ofrece una funcionalidad diferenciada y valiosa, o porque sobrevive con subsidios mientras espera correlación?

Además de las stablecoins y los activos tokenizados (que continúan acaparando la atención), los sistemas basados en blockchain se están integrando en la atención médica, el marketing digital y la IA de consumo, operando silenciosamente bajo la superficie.

Estas aplicaciones rara vez se reflejan en el precio de los tokens y en gran medida siguen siendo ignoradas, no solo por la主流社会, sino incluso por muchos从业者 de Web3. Su diseño no busca ser llamativo o viral; su atractivo es sutil, integrado y fácil de pasar por alto.

Sin embargo, la transición de lo especulativo a lo real已经开始: la infraestructura está en línea, las aplicaciones son reales, la diferenciación novedosa se ha validado. A medida que los participantes del mercado se orienten cada vez más hacia los asignadores institucionales y el capital regulado, la brecha entre la adopción silenciosa y la valoración será cada vez más difícil de ignorar.

最终, esta brecha se cerrará.

Mirando hacia atrás, lo logramos

Caí por primera vez en la madriguera de las criptomonedas en 2014, y en ese momento me quedó claro que blockchain no era solo dinero digital, era una tecnología disruptiva para las redes de datos.

Diez años después, ideas que alguna vez parecieron abstractas están operando en el mundo real.

El software finalmente puede ser既 seguro como útil: tus datos los controlas tú, se mantienen privados y protegidos, y aún así se pueden usar para提供 una experiencia真正 mejor.

Esto ya no es experimental. Se está convirtiendo en parte de la infraestructura cotidiana.

Lo logramos: no un "súper ciclo de las criptomonedas", sino el objetivo real.

Ahora es la fase de ejecución.

Preguntas relacionadas

Q¿Por qué el autor argumenta que el 'criptoinvierno' de las altcoins no es un ciclo típico de mercado?![]()

AEl autor sostiene que el bajo rendimiento de las altcoins desde 2022 refleja un cambio estructural profundo, no un ciclo de mercado típico. La arquitectura de liquidez que impulsaba el capital hacia activos de mayor riesgo se colapsó con la caída de Luna y nunca se reconstruyó, reemplazada por un nuevo sistema basado en cumplimiento normativo y capital institucional.

Q¿Qué tres componentes del sistema de liquidez se vieron afectados tras el colapso de Luna?![]()

ALos tres componentes afectados fueron: 1) Los proveedores de capital (market makers, prestamistas offshore), 2) Los canales de distribución (mecanismos que movían liquidez hacia activos de riesgo como los de FTX y Alameda), y 3) Los amplificadores de apalancamiento (sistemas de colateralización reutilizada y préstamos recursivos).

Q¿Qué factores regulatorios y macroeconómicos favorables no lograron impulsar a las altcoins?![]()

AA pesar de una expansión de liquidez global, tasas de interés reales bajas, ETFs de Bitcoin y Ethereum, marcos regulatorios como MiCA y leyes como GENIUS Act, las altcoins no se beneficiaron debido a la ruptura estructural en la transmisión de liquidez hacia activos de mayor riesgo.

Q¿Cómo está respondiendo el capital institucional a este nuevo panorama de mercado?![]()

AInstituciones como BlackRock, Morgan Stanley y Cantor Fitzgerald están creando departamentos especializados en activos digitales, emitiendo informes de investigación similares a los de acciones y preparándose para un entorno regulatorio más claro, lo que indica una transición hacia un mercado más institucionalizado y selectivo.

Q¿Qué criterios deben cumplir las altcoins para tener éxito en el nuevo régimen de mercado según el autor?![]()

ALos criterios clave son: 1) Demanda persistente y no especulativa, 2) Elegibilidad institucional (cumplimiento normativo y custodia), 3) Modelos económicos rigurosos y predecibles, y 4) Utilidad comprobada y diferenciada, lejos de incentivos artificiales o narrativas fugaces.