Autor original: Long Yue

Fuente original: Wall Street News

Tras más de un mes del estallido del conflicto en Medio Oriente, las acciones estadounidenses han recuperado sus ganancias.

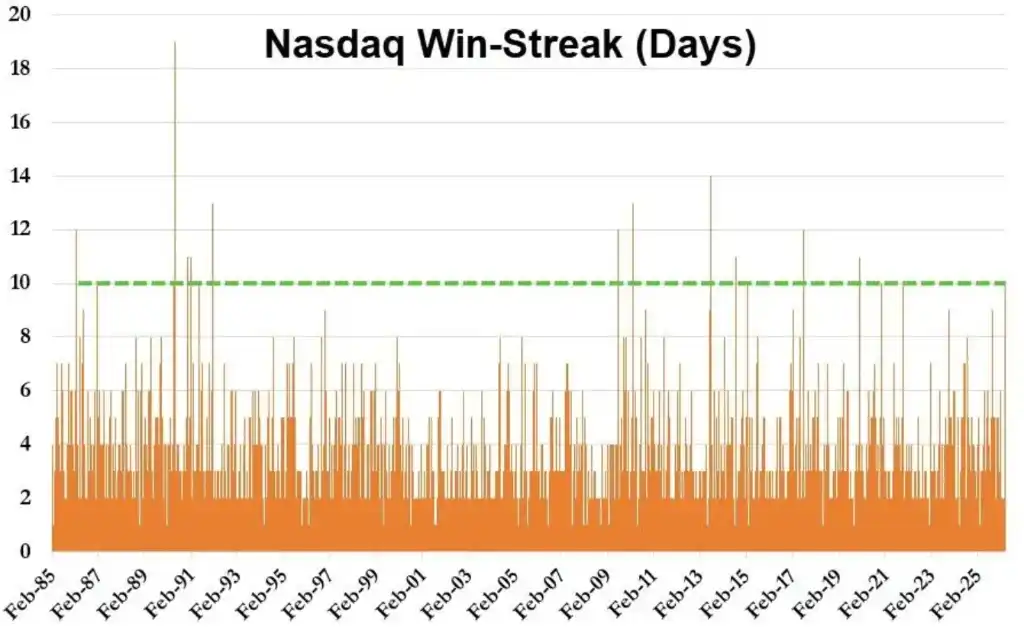

En las últimas semanas, Wall Street ha estado "filtrando el ruido" de manera selectiva. El índice S&P 500 ha subido casi un 10% desde el 27 de marzo, mientras que el Nasdaq 100 ha subido alrededor de un 12% en el mismo período, logrando 10 sesiones consecutivas al alza: este es el período de ganancias consecutivas más largo para este índice desde 2021.

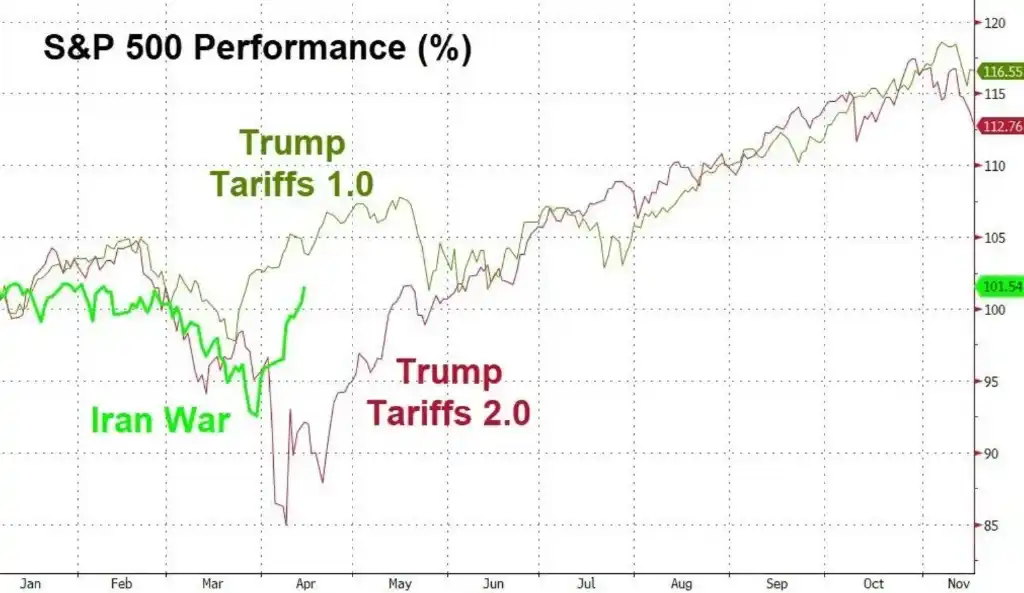

Lo más crucial es que el S&P 500 ya había borrado por completo todas las pérdidas desde el inicio de la guerra con Irán durante la sesión del lunes.

"El mercado ya ha declarado la victoria"

Rich Privorotky, director de la mesa de operaciones Delta One de Goldman Sachs, señaló: "Parece que el mercado ya se ha declarado ganador de la 'guerra' con Irán, aunque el conflicto en sí aún no ha terminado realmente."

Aunque algunos creen que Irán solo está esperando el momento adecuado, Privorotky se mostró sorprendido por la forma en que Irán ha respondido hasta ahora: "Los hutíes no han tomado ninguna medida de escalada en la región del Mar Rojo, los ataques con drones no han aumentado y el alto el fuego no se ha roto". Considera que quizás sea prematuro declarar la victoria ahora, pero está claro que el mercado de valores ya considera que la situación se ha estabilizado.

El estratega de Goldman Sachs, Chris Hussey, afirmó directamente: "Ha pasado más de un mes desde el estallido de la guerra con Irán, y es increíble que el índice S&P 500 haya subido un 1,6% desde principios de año, algo impensable la semana pasada. A pesar de los altibajos en el camino hacia la paz final, las acciones son instrumentos con visión de futuro y, como escribimos antes, el mercado no puede permitirse esperar las consecuencias de un problema que saben que eventualmente se resolverá: esta dinámica puede explicar el comportamiento del mercado hoy y la razón de su rendimiento excepcional renovado".

La lógica del mercado está cambiando. Doug Peta, estratega jefe de inversiones estadounidenses de BCA Research, dijo: "El mercado de valores, e incluso los mercados financieros en general, parecen prestar cada vez menos atención a la situación en el estrecho de Ormuz."

En la sesión nocturna, las empresas "líderes" en el campo de la inteligencia artificial también están destacando. Las "Siete Magníficas" (Mag 7) continuaron mostrando un fuerte desempeño con una subida del 3%, acumulando un 15% en los últimos 10 días de negociación (subidas en 9 de los 10 días).

El sector de los semiconductores ha sido un importante impulsor de este repunte. Los datos de Bloomberg muestran que las expectativas de ganancias del sector de chips aumentaron aproximadamente un 10% en tres sesiones, lo que tuvo un efecto significativo en las estimaciones generales de EPS del S&P 500. Los datos de Goldman Sachs indican que se espera que Nvidia y Micron Technology contribuyan con más del 50% del crecimiento de EPS del S&P 500 este trimestre.

Y este repunte no es solo una historia de acciones.

Los rendimientos de los bonos del Tesoro estadounidense cayeron junto con el precio del petróleo, con una disminución de entre 3 y 4 puntos básicos en toda la curva. El Bitcoin superó los 76.000 dólares, alcanzando un nuevo máximo desde el estallido del conflicto. El oro operaba por encima de los 4.800 dólares, su nivel más alto desde el 18 de marzo. El dólar continuó debilitándose, borrando casi todas las ganancias desde el inicio de la guerra.

La liquidez del mercado también se está normalizando. Los datos de Goldman Sachs muestran que la liquidez en la cartera de pedidos (Top of Book) de los componentes del S&P 500 ha aumentado desde unos 3,5 millones de dólares en el punto álgido de la incertidumbre geopolítica hasta 13,16 millones de dólares, un 141% por encima de la media de 20 días. El volumen de operaciones de ETF como porcentaje del volumen total del mercado también ha disminuido desde aproximadamente el 50% en su punto máximo hasta el 29%.

Y un fenómeno interesante es que el "guion familiar" de Trump parece estar repitiéndose......

Flujos de capital "persiguiendo las subidas", los vendedores en corto se ven obligados a recomprar

Sobre este fuerte repunte de las acciones estadounidenses, un operador bursátil experimentado comentó: "El flujo de capital es unidireccional...... Los CTA, los clientes, todos tenían una exposición al riesgo baja y ahora están persiguiendo las subidas".

Detrás de esta "compra por pánico" hay una superposición de múltiples fuerzas:

Los inversores institucionales lideran el repunte. Mark Hackett, estratega jefe de mercados de Nationwide, señaló que, tras las ventas masivas anteriores, la atención institucional se ha reorientado hacia los fundamentos, y los datos fundamentales son favorables.

Los fondos CTA compran en grandes cantidades, pero los fondos a largo plazo y los fondos de cobertura venden. Según datos de la mesa de operaciones de Goldman Sachs, los fondos a largo plazo (LO) realizaron pequeñas ventas netas, mientras que los fondos de cobertura (HF) realizaron ventas netas por un 3%, reduciendo principalmente su exposición a los sectores de tecnología de la información, industrial y servicios de comunicación: estaban "vendiendo" a la demanda de compra de los CTA.

La recompras para cubrir posiciones cortas se acelera. La cesta de ventas en corto rolling de Goldman Sachs experimentó tres fuertes subidas, las acciones tecnológicas no rentables subieron significativamente y las acciones más vendidas en corto sufrieron una squeeze (apretón a los vendedores en corto).

La mesa de operaciones de Goldman Sachs atribuyó la fortaleza continua de las "Siete Magníficas" (Mag 7) a cuatro factores: la mejora del contexto geopolítico impulsó la recompra de coberturas de índices (las Mag 7 representan alrededor del 33% del peso del S&P 500), la moderación de las operaciones de rotación de capitales desde el Q1, la anticipación del mercado a las fuertes expectativas de la temporada de resultados y el apoyo continuo de los planes de recompra de acciones.

La temporada de resultados toma el relevo, los fundamentos se revalorizan

El cambio de narrativa del mercado tiene respaldo de datos.

Esta semana, grandes instituciones financieras como JPMorgan, Citigroup, Wells Fargo y BlackRock publicaron sus resultados del primer trimestre. Chris Hussey de Goldman Sachs señaló que la banca suele considerarse un termómetro de la salud general de la economía estadounidense: "Los resultados de esta mañana muestran que, a pesar de las preocupaciones sobre la inflación, la IA, el crédito privado y el gasto consumer, los hogares y las empresas siguen siendo sólidos".

Los datos de inflación también proporcionaron apoyo. El PPI subió un 0,5% mensual en marzo, por debajo de lo esperado. Pero Blake Gwinn, estratega de tipos de interés de RBC Capital Markets, advirtió: "El mercado está interpretando cada vez más los datos del PPI a través de la lente de su transmisión al PCE", y tiende a "ver los datos débiles como indicadores rezagados, creyendo que las presiones inflacionarias aún están en camino".

El mercado de valores "mira hacia adelante", el mercado petrolero aún espera

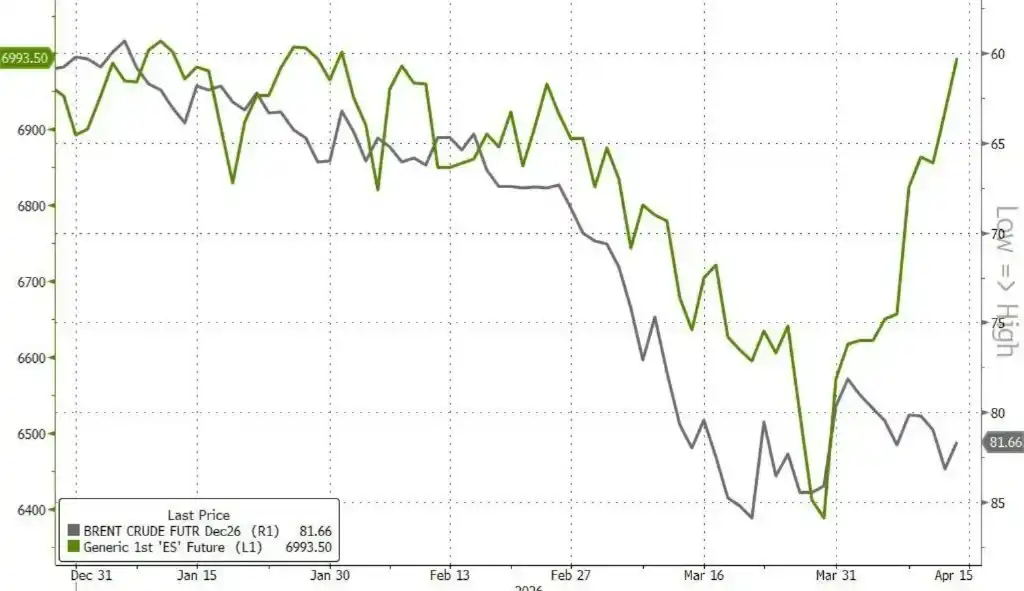

Vale la pena señalar que ha aparecido una clara divergencia entre el mercado de valores y el mercado petrolero.

Los futuros del crudo WTI cayeron por debajo de los 91 dólares durante la sesión. Los datos de Polymarket muestran que la probabilidad de que el WTI caiga por debajo de los 90 dólares a fin de mes está aumentando rápidamente. El desencadenante directo de la caída del precio del petróleo fue: informes de que Irán estaría considerando suspender parte de sus exportaciones de petróleo para impulsar las negociaciones, y que ambas partes, Estados Unidos e Irán, estarían discutiendo una segunda ronda de conversaciones de paz.

Los datos del mercado – la curva a plazo del crudo (representada por los futuros de Brent para diciembre) – muestran que el mercado petrolero cree que la resolución de las interrupciones de suministro llevará más tiempo, lo que contrasta con el optimismo del mercado de valores de "misión cumplida".

Chris Hussey de Goldman Sachs explicó esto: "Las acciones son instrumentos con visión de futuro, y el mercado no puede permitirse esperar las consecuencias de un problema que saben que eventualmente se resolverá: esta dinámica puede explicar el comportamiento del mercado hoy y la razón de su rendimiento excepcional renovado".

Tras el repunte, los riesgos persisten

Aunque el sentimiento del mercado ha mejorado notablemente, varios estrategas mantienen una actitud cautelosa sobre las perspectivas futuras.

Lori Calvasina de RBC Capital Markets advirtió que la incertidumbre de la guerra y sus efectos secundarios aún mantienen alto el riesgo de una "corrección por pánico al crecimiento". Escribió en un informe para clientes el domingo: "Si la narrativa fundamental sobre la guerra o su impacto cambia, desde una perspectiva de valoración, el mercado de valores aún tiene espacio para caer nuevamente, incluso potencialmente más profundamente que antes".

Hackett de Nationwide se mostró escéptico sobre si el S&P 500 puede superar sus máximos históricos: "Antes de que se logren avances sustanciales en las conversaciones de paz, dudo que podamos superar realmente los máximos históricos. Pero una vez que llegue ese día, el posicionamiento conservador, los fundamentos sólidos y las expectativas restablecidas formarán una fuerza comprimida como un resorte listo para liberarse".

Los inversores en bonos también siguen siendo escépticos sobre las noticias de mejora de la inflación. Raghav Datla, estratega de tipos de interés de mercados globales de Citigroup, dijo: "En informes futuros, será difícil volver a ver datos de inflación más bajos, y nadie puede predecir con exactitud cuáles serán las cifras".

El veterano estratega Ed Yardeni fue más optimista. En su informe para inversores del domingo, dijo que, de manera similar al conflicto entre Rusia y Ucrania, los mercados financieros están aprendiendo a coexistir con la guerra con Irán, y mantuvo su juicio: el S&P 500 tocó fondo el 30 de marzo.