En la breve subida del mercado iniciada en abril, las empresas de tesorería cripto, como principales fuerzas de acumulación, proporcionaron munición inagotable al mercado. Pero cuando ocurrió la doble caída del mercado cripto y de las acciones, estas empresas parecieron quedarse colectivamente en silencio.

Cuando el precio toca un mínimo temporal, en teoría sería el momento ideal para que estas empresas compren en mínimos. Sin embargo, la realidad es que la actividad de compra se ha ralentizado o incluso estancado. Detrás de este silencio colectivo no está simplemente el haber agotado la "munición" en máximos o el haber caído en el pánico, sino que el mecanismo de financiación altamente dependiente de la prima ha sufrido una parálisis mecánica de "tener dinero pero no poder usarlo" durante el ciclo bajista.

Cientos de miles de millones de "munición" bloqueados

Para entender por qué estas empresas DAT se enfrentan al dilema de "tener dinero pero no poder usarlo", primero necesitamos analizar en profundidad el origen de la munición de las empresas de tesorería cripto.

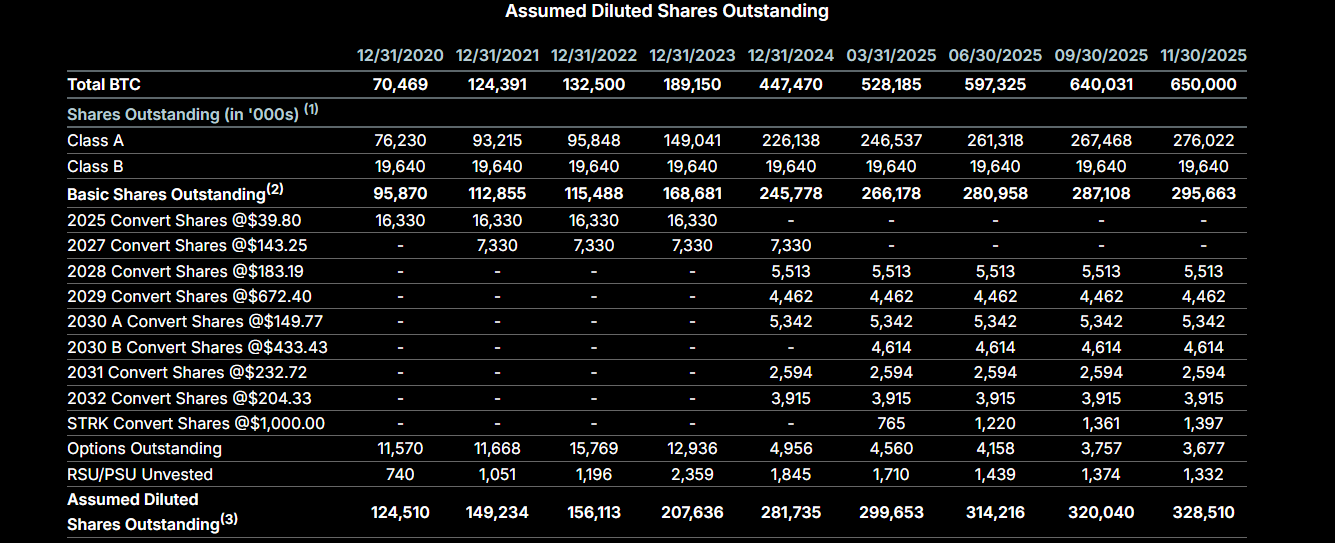

Tomemos como ejemplo a Strategy, la primera acción cotizada de tesorería cripto. Sus fuentes de financiación siempre han provenido principalmente de dos direcciones: una son los "pagarés convertibles", es decir, pedir dinero prestado emitiendo bonos con intereses muy bajos para comprar criptomonedas. La otra es el mecanismo de emisión ATM (At-The-Market), es decir, cuando el precio de las acciones de Strategy tiene una prima respecto al valor de los activos cripto que posee, la empresa puede emitir más acciones para obtener fondos y acumular más bitcoin.

Antes de 2025, la principal fuente de fondos de Strategy eran los "pagarés convertibles". Hasta febrero de 2025, Strategy había financiado 8200 millones de dólares mediante pagarés convertibles para comprar más bitcoin. A partir de 2024, Strategy comenzó a adoptar a gran escala el plan de emisión de acciones ATM (At-The-Market). Esta forma de emisión es más flexible en comparación, ya que cuando el precio de la acción es superior al valor de mercado de los activos cripto en cartera, puede emitir acciones al precio de mercado para comprar activos cripto. En el tercer trimestre de 2024, Strategy anunció un plan de emisión de acciones ATM por un valor de 21.000 millones de dólares, y en mayo de 2025 estableció un segundo plan ATM de 21.000 millones de dólares. Hasta la fecha, el saldo total restante de este plan sigue siendo de 30.200 millones de dólares.

Sin embargo, estos montos no son efectivo, sino额度 de acciones preferentes de clase A y acciones ordinarias pendientes de venta. Para Strategy, convertir estos额度 en efectivo requiere vender estas acciones en el mercado. Cuando el precio de la acción tiene prima (por ejemplo, la acción vale 200 dólares y contiene 100 dólares en bitcoin), Strategy vender acciones equivale a transformar las acciones emitidas en 200 dólares en efectivo, para luego comprar 200 dólares en bitcoin, aumentando así el contenido de bitcoin por acción. Esta era la lógica del volante de "balas infinitas" de Strategy anteriormente. Sin embargo, cuando el dato mNAV de Strategy (mNAV = capitalización bursátil / valor de las monedas en cartera) cae por debajo de 1, la situación se invierte: vender acciones ahora sería hacerlo con descuento. Después de noviembre, el dato mNAV de Strategy se mantuvo por debajo de 1 durante mucho tiempo. Por lo tanto, esta es la razón por la que Strategy, aunque tenía un montón de acciones para vender, no pudo comprar bitcoin durante este período.

Y no solo eso, Strategy no solo no pudo reunir fondos recientemente para comprar en mínimos, sino que también optó por recaudar 1440 millones de dólares vendiendo acciones con descuento, estableciendo un fondo de reserva para dividendos destinado a apoyar el pago de dividendos de acciones preferentes y el pago de intereses de la deuda existente.

Y como modelo estándar para las tesorerías cripto, este mecanismo de Strategy también ha sido adoptado por la mayoría de las empresas del sector. Por lo tanto, podemos ver que cuando los activos cripto caen, la razón por la que estas empresas no entran a comprar en mínimos no es que no quieran, sino que, en realidad, se debe a que el precio de sus acciones ha caído demasiado, y su "arsenal de munición" ha quedado bloqueado.

Potencia de fuego nominal suficiente, realidad "con arma pero sin balas"

Entonces, aparte de Strategy, ¿cuánto poder de compra les queda a otras empresas? Después de todo, ahora hay cientos de empresas de tesorería cripto en el mercado.

En el mercado actual, aunque el número de empresas de tesorería cripto es grande, su potencial de compra posterior no es muy alto. Aquí existen principalmente dos situaciones: una es que la entidad empresarial originalmente pertenecía a una empresa holding de activos cripto, donde la cantidad de activos cripto proviene principalmente de sus tenencias existentes y no de nuevas compras mediante deuda, por lo que su capacidad y motivación para financiarse emitiendo deuda no son muy fuertes. Un ejemplo es Cantor Equity Partners (CEP), la tercera mayor holding de bitcoin, con un mNAV de 1.28. Su cantidad de bitcoin proviene principalmente de su fusión con Twenty One Capital, y no ha registrado compras desde julio.

La otra categoría son las empresas de estrategia similares a Strategy, pero debido a la grave caída reciente de sus acciones, sus valores mNAV普遍 han caído por debajo de 1. Los额度 ATM de estas empresas también están igualmente bloqueados, a menos que el precio de sus acciones vuelva a subir por encima de 1 para que el volante pueda girar nuevamente.

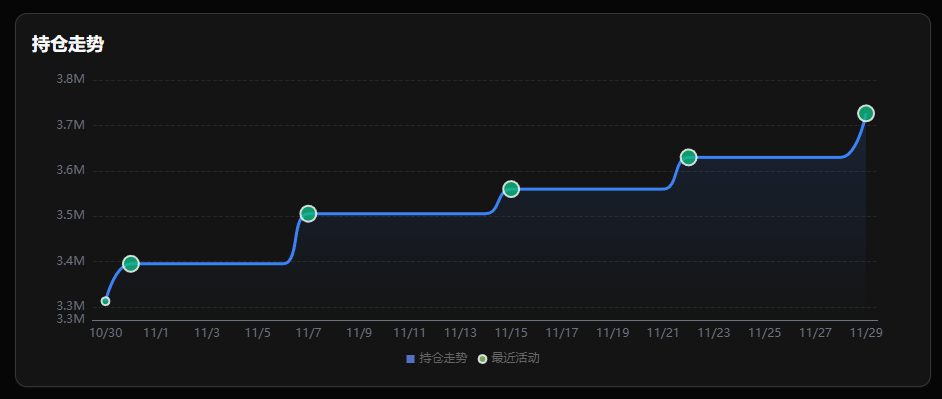

Además de emitir deuda y vender acciones, existe otro "arsenal" más directo: las reservas de efectivo. Tomemos como ejemplo a BitMine, la mayor empresa DAT de Ethereum. Aunque su mNAV también es inferior a 1, la empresa ha mantenido su plan de compras recientemente. Según datos del 1 de diciembre, BitMine indicó que aún tenía 882 millones de dólares en efectivo sin garantía. Tom Lee, presidente de BitMine, declaró recientemente: "Creemos que el precio de Ethereum ha tocado fondo. BitMine ha reiniciado las acumulaciones, comprando casi 100,000 ETH la semana pasada, el doble que las dos semanas anteriores". Y los额度 ATM de BitMine son igualmente exagerados. En julio de 2025, el monto total del plan se elevó a 24.500 millones de dólares, y actualmente仍有接近 alrededor de 20.000 millones de dólares en额度.

Cambios en las tenencias de BitMine

Además, CleanSpark propuso a finales de noviembre emitir bonos convertibles por valor de 1150 millones de dólares dentro del año para comprar bitcoin. La empresa japonesa cotizada Metaplanet es una empresa de tesorería de bitcoin bastante activa recientemente, habiendo financiado más de 400 millones de dólares mediante préstamos garantizados con bitcoin o emisión de acciones desde noviembre para comprar bitcoin.

En términos generales, la "munición nominal" (efectivo +额度 ATM) en los libros de las diversas empresas asciende a cientos de miles de millones de dólares, muy por encima del último mercado alcista. Pero desde la perspectiva del "poder de fuego efectivo", las balas reales que se pueden disparar son menos.

De la "expansión apalancada" a la "supervivencia mediante intereses"

Además de tener la munición bloqueada, estas empresas de tesorería cripto también están comenzando a abrir nuevas líneas de inversión. En la fase alcista del mercado, la estrategia de la mayoría de las empresas era muy simple: comprar sin pensar, obtener más financiación a medida que subían la moneda y las acciones, y seguir comprando. Pero a medida que la situación cambia, muchas empresas no solo encuentran más difícil financiarse, sino que también deben enfrentarse al pago de intereses de los bonos emitidos previamente y a los costes operativos de la empresa.

Por lo tanto, muchas empresas están empezando a volver su mirada hacia los "ingresos cripto", es decir, participar en actividades de staking de la red de activos cripto para obtener ingresos relativamente estables por staking, y utilizar estos ingresos para pagar los intereses necesarios de la financiación y los costes operativos.

Entre ellas, BitMine planea lanzar MAVAN (Red de Validadores Nacionales de EE.UU.) en el primer trimestre de 2026 para iniciar el staking de ETH. Se prevé que esto pueda reportar a BitMine unos ingresos anualizados de 340 millones de dólares. Algo similar ocurre con Upexi, Sol Strategies y otras empresas de tesorería de la red Solana, que pueden lograr un rendimiento anualizado de aproximadamente el 8%.

Es previsible que, siempre que el mNAV no pueda volver por encima de 1.0, acumular efectivo para hacer frente al vencimiento de la deuda se convertirá en la melodía principal de las empresas de tesorería. Esta tendencia también afecta directamente a la selección de activos. Dado que Bitcoin carece de un alto rendimiento nativo, la acumulación de las tesorerías puras de Bitcoin se está ralentizando, mientras que las tesorerías de Ethereum, que pueden generar flujo de caja through staking para cubrir los costes de intereses,反而 han mantenido su resiliencia en la velocidad de acumulación.

Este cambio de preferencia de activos es, en esencia, un compromiso de las empresas de tesorería ante el dilema de liquidez. Cuando se cierra la vía para obtener fondos baratos mediante la prima en el precio de las acciones, buscar activos generadores de ingresos se convierte en su único salvavidas para mantener la salud del balance.

En resumen, las "balas infinitas" no eran más que una ilusión procíclica basada en la prima de las acciones. Cuando el volante se bloquea por el descuento, el mercado debe enfrentarse a una realidad fría: estas empresas de tesorería siempre han sido amplificadoras de la tendencia, no salvadoras en contra de ella. Solo cuando repunte el mercado, la válvula de los fondos podrá reabrirse.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush