Autor: Jae, PANews

En el camino de obtener rendimientos por mantener USDC han surgido muchos obstáculos regulatorios.

La lógica de los rendimientos en el mercado de las stablecoins está experimentando una reestructuración, pasando de "ganar sin hacer nada" a "ganar con esfuerzo".

La Ley CLARITY (Ley de Claridad) está cortando de raíz los canales de ingresos pasivos de los CEX (plataformas de intercambio centralizadas), pero ha reservado espacio para las recompensas por actividades de las stablecoins nativas de DeFi. Según el texto del borrador divulgado en marzo, si esta ley se aprueba, podría significar que los días en que los usuarios obtenían un rendimiento anualizado del 4% por mantener USDC en Coinbase pronto serán historia.

Los dividendos de la antigua era de las stablecoins centralizadas podrían estar llegando a su fin, mientras que stablecoins nativas de DeFi como USDe y USDS tienen la oportunidad de abrir espacio de crecimiento en los resquicios regulatorios, aprovechando una oportunidad para una mayor expansión.

La banca invierte 56,7 millones de dólares en lobby para bloquear los "depósitos on-chain"

La Ley GENIUS (Ley GENIO), que entró en vigor en julio de 2025, estableció por primera vez a nivel federal las normas para la emisión de stablecoins, exigiendo reservas 1:1 y restringiendo el pago directo de intereses por parte de los emisores, pero también dejó una "laguna para los distribuidores": plataformas como Coinbase podían, mediante acuerdos de reparto de ingresos con emisores como Circle, devolver a los usuarios las ganancias de los bonos del Tesoro estadounidense en forma de "recompensas". Es como si un banco no pudiera pagar intereses directamente por los depósitos de los usuarios, pero pudiera darles un "sobre rojo" a través de un tercero, siendo esencialmente lo mismo.

Las stablecoins, en esta zona gris, rompieron silenciosamente su posicionamiento como "herramienta de pago", transformándose en "depósitos on-chain" con rendimiento incorporado.

La aparición de la Ley CLARITY tiene precisamente el objetivo de tapar este vacío. El texto más reciente del borrador, divulgado en marzo, muestra que la prohibición se ha extendido desde los emisores a todos los "proveedores de servicios de activos digitales", incluyendo CEX, brókeres y sus empresas asociadas.

Esta tendencia restrictiva refleja la consideración de los reguladores sobre el conflicto entre el "atributo monetario" y el "atributo de valor mobiliario" de las stablecoins. En el consenso regulatorio, las stablecoins de pago se consideran una herramienta de "banca estrecha" (Narrow Bank): su función está posicionada para pagos y liquidaciones, no como un producto de inversión para la apreciación de capital.

Las estrictas restricciones de la Ley CLARITY sobre la distribución de ganancias están respaldadas por una guerra defensiva cuidadosamente planificada por la banca estadounidense. Para evitar que las stablecoins ofrezcan rendimientos competitivos, la ABA (American Bankers Association) gastó 56,7 millones de dólares en lobby.

La banca argumenta que si los usuarios pueden obtener rendimientos similares a los de los bonos del Tesoro (4%-5%) por mantener stablecoins, y esto no está sujeto a la regulación bancaria tradicional ni al seguro de depósitos, entonces hasta 1,5 billones de dólares en depósitos minoristas de bajo coste podrían salir del sistema bancario comercial.

Este fenómeno de "fuga de depósitos" (Deposit Flight) es particularmente fatal para los bancos comunitarios estadounidenses, ya que dependen en gran medida de los depósitos minoristas para respaldar préstamos a granjas, pequeñas y medianas empresas, y viviendas hipotecarias.

dir="ltr">Estimaciones del Standard Chartered Bank muestran que si los rendimientos de las stablecoins no se prohíben, el sistema bancario podría enfrentar un déficit de financiación de 500.000 millones de dólares para 2028.Sin embargo, PANews considera que este cálculo se basa en varios supuestos, y la velocidad y escala de la migración de depósitos estarán influenciadas por múltiples factores como los hábitos de los usuarios, la seguridad de las plataformas y la transparencia regulatoria.

El solapamiento entre los usuarios de stablecoins y los titulares de depósitos bancarios minoristas es bastante limitado. El cálculo de una fuga de 1,5 billones de dólares se basa en supuestos extremos, y el impacto real probablemente será muy inferior.

Además, las stablecoins y los depósitos bancarios difieren esencialmente en sus atributos de riesgo y escenarios de uso, y no necesariamente son relaciones de sustitución completa.

Rendimientos pasivos condenados a muerte, las recompensas por actividades dejan una puerta estrecha

La Ley CLARITY no prohíbe "de un tajo" todas las recompensas, sino que establece un criterio de selección de "Actividad Identificable" (Identifiable Activity) para evitar, en términos legales, la condición de "expectativa de ganancias" de la prueba de Howey (Howey Test).

La Ley CLARITY prohíbe explícitamente el pago de intereses basado en "saldos inactivos", lo que impacta fuertemente el modelo de reparto de ganancias que Coinbase y Circle han mantenido durante años. Durante mucho tiempo, Coinbase ha ofrecido a sus usuarios que mantienen USDC recompensas de hasta 3,5%-5%, y la fuente de estos fondos eran precisamente los intereses generados por los bonos del Tesoro en las reservas de Circle.

Los datos muestran que la correlación entre las recompensas de USDC y el rendimiento de los bonos del Tesoro a 3 meses es del 98,7%. Al cortar este vínculo, los organismos reguladores están privando efectivamente a los CEX de su arma más atractiva para el crecimiento de usuarios.

En contraste, la Ley CLARITY preserva la legalidad de los incentivos por "comportamientos activos". Según el Artículo 404(b)(2) de la ley, las recompensas generadas por 3 tipos de actividades se consideran conformes:

- Actividades de la plataforma: programas de fidelización, sorteos promocionales, descuentos por suscripción, etc.;

- Transacciones y consumo: pagos, transferencias, liquidaciones de remesas transfronterizas realizadas con stablecoins;

- Contribución a la infraestructura on-chain: participación en la validación de protocolos, staking, votación de gobernanza o provisión de liquidez.

Esta clasificación genera una nueva lógica jurídica: si la ganancia no es "regalada", sino que el usuario la obtiene a cambio de asumir un riesgo específico o realizar un trabajo específico, entonces ya no es un "depósito", sino una "remuneración por servicios" (Payment for Service).

En sentido estricto, la vía para que USDC genere intereses no está completamente bloqueada, los usuarios aún pueden obtener recompensas participando en actividades con USDC. Sin embargo, dado que participar en actividades implica ciertos costes, en comparación con el modelo anterior de "ganar sin hacer nada", las ganancias obtenidas inevitablemente sufrirán una merma. Y la utilidad de USDC volverá a centrarse más en pagos, liquidaciones y consumo.

Y esto crea precisamente un camino regulatorio claro y una oportunidad de crecimiento para las stablecoins nativas de DeFi.

Cobertura con derivados y reparto de beneficios del protocolo, las stablecoins nativas de DeFi pisan la "vía de escape" regulatoria

Mientras los CEX avanzan con dificultad en un "campo minado regulatorio", stablecoins nativas de DeFi como USDe y USDS, con una lógica de rendimiento completamente diferente, están pisando los resquicios regulatorios.

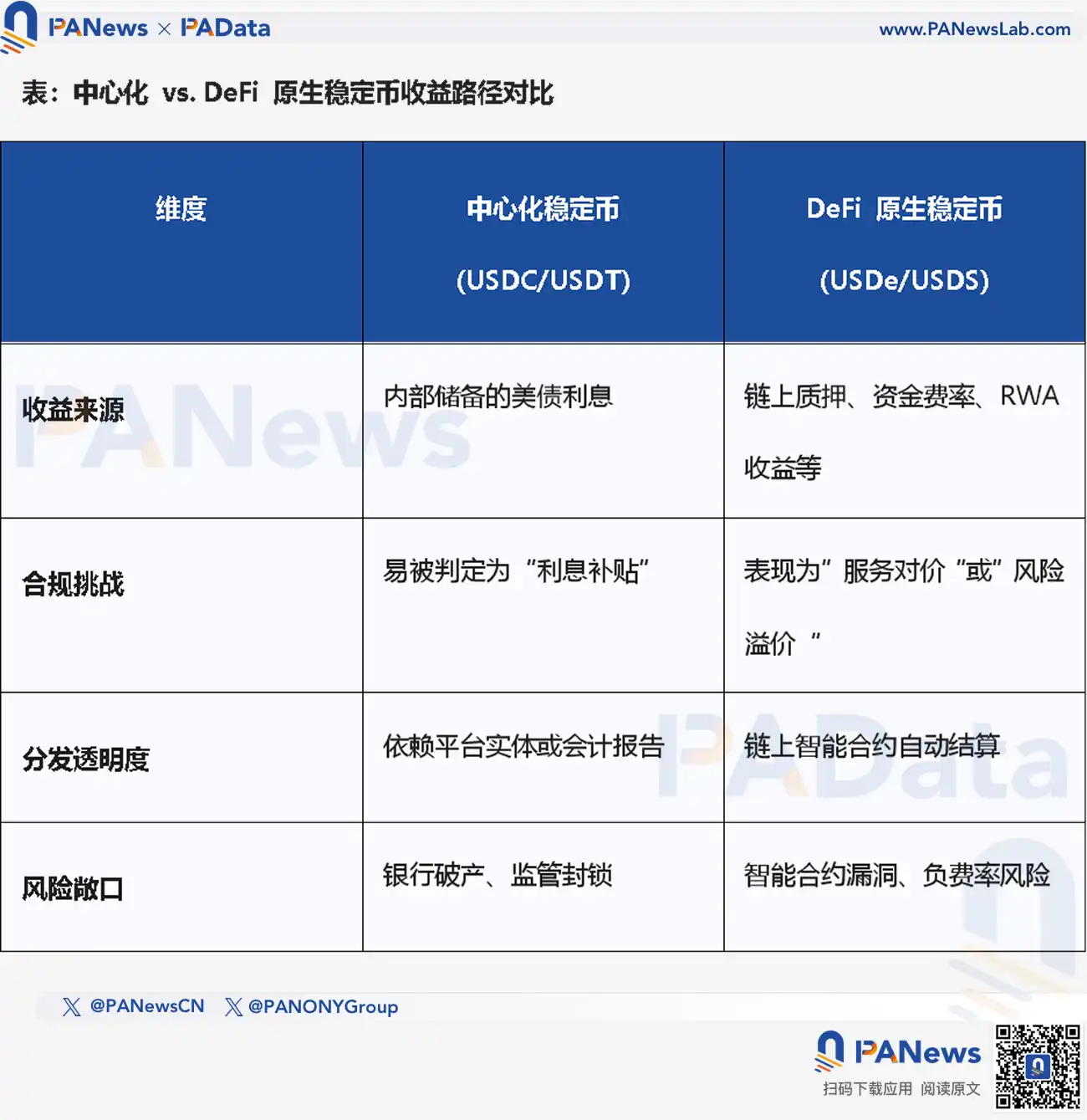

Tomando USDe como ejemplo, este abandona las reservas bancarias en dólares y se sustenta en una arquitectura de derivados de "dólar sintético", cuya lógica subyacente es la cobertura delta neutral.

Los rendimientos de USDe provienen de dos actividades independientes, y estas actividades pueden interpretarse bajo la Ley CLARITY como "recompensas basadas en actividades":

-

Rendimiento de la capa de staking (Staking Yield): Se obtienen recompensas de la capa de consenso de la red Ethereum al mantener tokens de staking como stETH, lo que la ley enumera explícitamente como una actividad conforme por "participar en la validación o staking";

-

Rendimiento de la capa de derivados (Funding Rates): Al abrir posiciones cortas equivalentes en contratos perpetuos en plataformas de trading. En mercados con sentimiento alcista predominante, las tasas de financiación que pagan las posiciones largas a las cortas constituyen la principal fuente de ingresos de USDe.

En el marco de la Ley CLARITY, los rendimientos que obtienen los titulares de USDe son esencialmente recompensas por participar en la actividad específica de "gestión de riesgos y operaciones de cobertura", y no intereses pagados por el protocolo en función del saldo depositado.

Dado que los rendimientos de USDe son volátiles y conllevan riesgo de contraparte y riesgo de contrato inteligente, se situarán a nivel legal fuera del ámbito de los "equivalentes a depósitos bancarios".

USDS marca otra fuerza nativa de DeFi que se adapta a la regulación.

Los usuarios depositan USDS en el protocolo Sky, y Sky despliega esos depósitos en otros protocolos de préstamo o pools de liquidez. En este proceso, los ingresos o comisiones generados en Sky, así como los rendimientos de RWA (activos del mundo real), se distribuyen a los usuarios como retorno.

Por lo tanto, USDS incentiva a los usuarios mediante el "reparto de beneficios del protocolo" y no mediante "pago de intereses". Y la disposición en el borrador de la Ley CLARITY que permite obtener recompensas por "proporcionar liquidez" ofrece, hasta cierto punto, un escudo legal para los protocolos DeFi que adoptan modelos similares al de USDS.

El avance de la Ley CLARITY anuncia el inminente final de la era de crecimiento salvaje de las stablecoins. Bajo los focos de la regulación, el mercado se encamina hacia una clara estructura de doble vía, sin ganadores absolutos, solo supervivientes que se adaptan a las reglas.

Las stablecoins centralizadas como USDC se "instrumentalizarán" inevitablemente, volviendo a su esencia de pago y liquidación. Apoyándose en su conformidad, liquidez, cobertura de ecosistema y experiencia en transferencias transfronterizas, se convertirán en la opción preferida de efectivo digital para la mayoría de usuarios comunes y empresas, y el rendimiento ya no será su ventaja competitiva.

Las stablecoins nativas de DeFi como USDe podrían asumir la demanda de gestión de patrimonios, convirtiéndose en el "motor de rendimientos" del mercado cripto. Al anclar profundamente el valor del activo a complejas actividades on-chain como la cobertura delta neutral o la minería de liquidez, esquivan hábilmente la embestida regulatoria dirigida a los "depósitos bancarios".

La división del sector de las stablecoins es el resultado inevitable de que el mercado busque la solución óptima dentro del marco regulatorio. Para los inversores, más importante que perseguir altos rendimientos es comprender la lógica subyacente detrás de esta migración: los rendimientos futuros de las stablecoins ya no pertenecerán a los "tenedores" pasivos, sino a los "contribuyentes" que participen activamente en las actividades del protocolo.

Esta transformación es tanto el resultado de las restricciones regulatorias como una oportunidad para que la innovación DeFi se adapte a la regulación.