Autor: Chloe, ChainCatcher

En la segunda mitad de 2025, la industria cripto experimentó una ola de ofertas públicas iniciales (OPI), con Bullish y Gemini llegando al mercado de valores, alcanzando una capitalización de mercado de decenas de miles de millones de dólares. Se creía ampliamente que salir a bolsa era una declaración histórica para que los exchanges de criptomonedas dejaran atrás su crecimiento salvaje y se integraran en la corriente principal. Sin embargo, en solo seis meses, la realidad ha dado una respuesta completamente diferente.

Desde el aumento de más del 83% en el primer día de Bullish y la suscripción excesiva 20 veces superior para Gemini, hasta el desplome actual de las acciones, despidos, retirada de mercados y la presión de los costes de cumplimiento, esto no es solo el problema de un exchange, sino que apunta a una cuestión más fundamental: a medida que desaparecen los beneficios extralegales de los activos cripto, ¿cuánto queda de su prima excesiva sobre las finanzas tradicionales?

¿Puede Gemini aguantar? Capitalización a la mitad, despidos del 30%

El 11 de abril de 2026, Bloomberg reveló la realidad que los fundadores de Gemini, Tyler Winklevoss y Cameron Winklevoss, menos querían enfrentar. Las acciones de Gemini se habían desplomado desde el precio de emisión de 28 dólares a unos 5 dólares, evaporando más del 80% desde el máximo tras la salida a bolsa; la empresa despidió recientemente al 30% de su personal, se retiró de varios mercados internacionales, y tres altos ejecutivos clave (el Director de Operaciones, el Director Financiero y el Director Jurídico) también decidieron separarse.

Más problemática es la cuestión de la estructura de capital. Una de las soluciones que se discute es pedir a los hermanos Winklevoss que condonen los cientos de millones de dólares en préstamos que otorgaron a la empresa a través de Winklevoss Capital Fund LLC, posiblemente convirtiendo esta deuda en capital. Hasta finales de diciembre de 2025, Gemini aún tenía una deuda pendiente de 4619 bitcoins, que supera los 330 millones de dólares al precio actual de mercado.

La empresa tiene actualmente unos 445 empleados. Aunque las acciones repuntaron un 9% en un día tras rumores de un comprador interesado en sus licencias en el extranjero (ya cerradas), aún acumulan una caída de más del 50% desde principios de año. Se espera que estas licencias, debido a complejos y largos procedimientos de transferencia, no se vendan por más de unos pocos millones de dólares, una cifra insignificante para una empresa que perdió 585 millones de dólares el año pasado.

El resaca tras la fiesta: El final de la ola de salidas a bolsa

Para entender el dilema de Gemini, hay que volver al banquete de salidas a bolsa del verano de 2025. El 13 de agosto de 2025, Bullish (NYSE: BLSH) completó su OPI a un precio de 37 dólares por acción, recaudando 1150 millones de dólares. El primer día de cotización, las acciones llegaron a superar los 100 dólares, cerraron finalmente en 68 dólares, un aumento de más del 83% sobre el precio de emisión, con una capitalización de mercado que superó los 10.000 millones de dólares. BlackRock y Ark Invest habían declarado su intención de suscribir acciones por valor de hasta 200 millones de dólares antes de la OPI, y el entusiasmo de los minoristas avivó aún más las llamas.

Menos de un mes después, Gemini le siguió, cotizando en Nasdaq el 12 de septiembre con un precio de emisión de 28 dólares, abriendo a 37 dólares y subiendo más del 14% durante el día, con una valoración total de 3300 millones de dólares, atrayendo una suscripción excesiva 20 veces mayor. Casi al mismo tiempo, Circle, eToro y Figure Technologies también llegaron al mercado de capitales, y por un momento, la narrativa de la "gran apertura de la ventana de salidas a bolsa cripto" se generalizó.

Los comentarios del mercado generalmente consideraban que esto era una declaración de una industria que había pasado por múltiples colapsos hacia la corriente principal; sin embargo, finalmente dio una respuesta completamente diferente. Gemini abrió su primer día a 37 dólares, para luego caer en picado, terminando por debajo de los 5 dólares en menos de seis meses, una caída de más del 80% desde el máximo de la salida a bolsa; el desempeño de Bullish fue relativamente mejor, pero también se vio presionado a la baja tras la caída de Bitcoin.

La carga de la compliance: El aumento de los honorarios de auditoría y asesoría legal genera presión financiera

Salir a bolsa no solo trae capital, sino también una factura en constante crecimiento. Los ingresos de Gemini en el primer semestre de 2025 fueron de solo 67,9 millones de dólares, mientras que la pérdida neta en el mismo período ascendió a 282 millones de dólares. Una de las razones centrales del aumento de las pérdidas fue el rápido aumento de los costes regulatorios y de cumplimiento. El primer informe trimestral tras la salida a bolsa mostró una pérdida neta de 159,5 millones de dólares en el tercer trimestre, siendo los altos costes de marketing y relacionados con la salida a bolsa el principal lastre, incluso though los ingresos trimestrales se duplicaron con respecto al período anterior hasta los 50,6 millones de dólares.

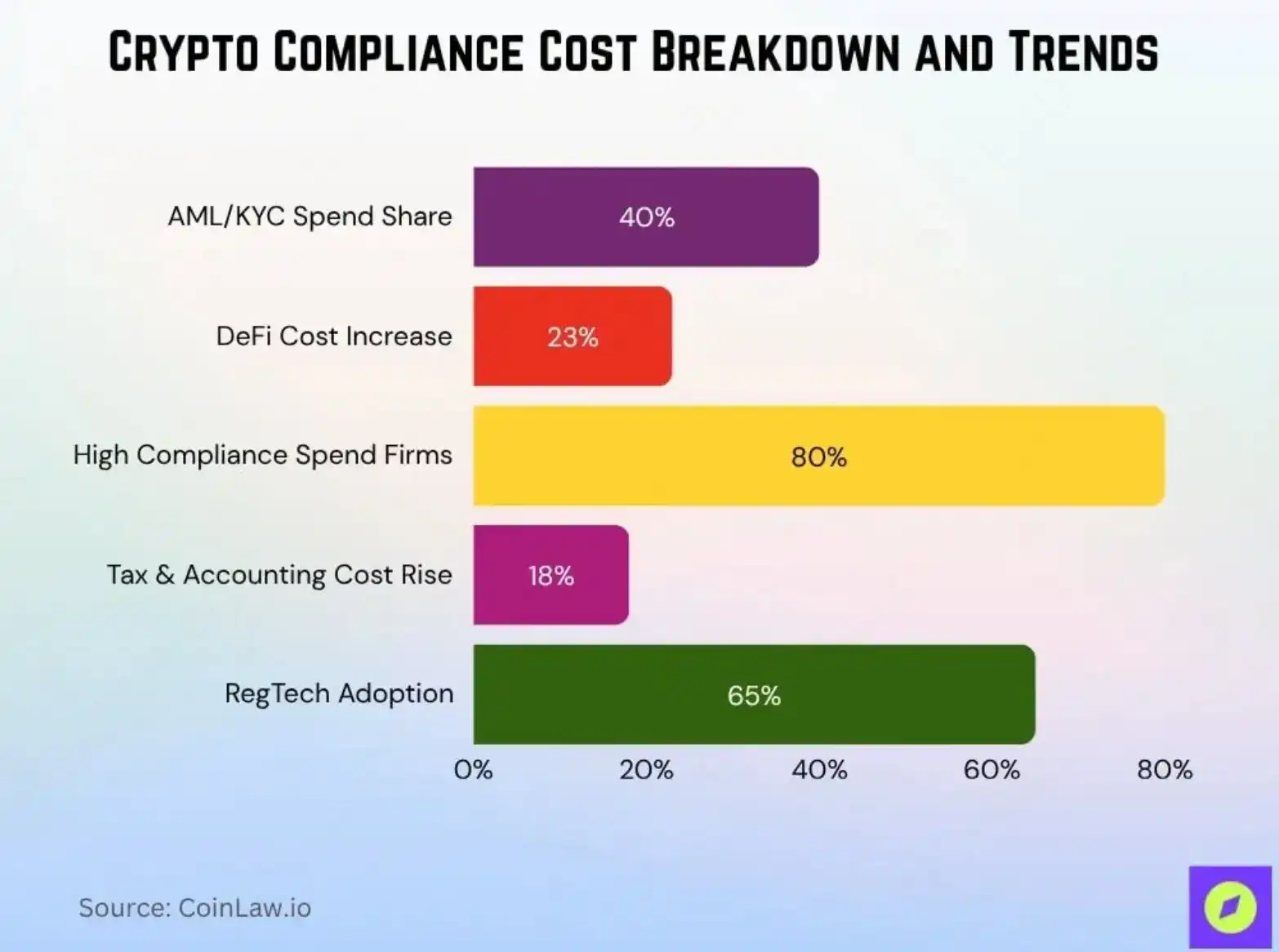

Este no es un dilema exclusivo de Gemini, sino un problema de costes que toda la industria debe enfrentar. Según estadísticas de CoinLaw, el coste medio de cumplimiento para las pequeñas y medianas empresas cripto aumentó de 620.000 dólares en 2025 a unos 760.000 dólares anuales en 2026, un 22,5% más; los procesos de lucha contra el blanqueo de capitales (AML) y de conocimiento del cliente (KYC) ocupan el 40% del presupuesto de cumplimiento, siendo el mayor coste individual, y muchas empresas se ven obligadas a crear departamentos de cumplimiento dedicados para adaptarse a las demandas regulatorias.

Para las empresas cotizadas, esta lista de costes se duplica aún más: honorarios de auditoría, honorarios de asesoría legal, gastos de cumplimiento para informes periódicos a la SEC (Comisión de Bolsa y Valores de EE.UU.), departamentos de relaciones con inversores para manejar consultas de inversionistas institucionales, y la presión del mercado tras la publicación de los informes trimestrales. Incluso un gigante como Coinbase enfrentó una multa de 100 millones de dólares por cumplimiento de AML y ciberseguridad de la NYDFS (Departamento de Servicios Financieros del Estado de Nueva York), de los cuales 50 millones fueron multa directa y otros 50 millones se destinaron a mejoras.

Gemini ha seguido una estrategia típica de priorizar el cumplimiento, utilizando durante mucho tiempo el eslogan de "el exchange de criptomonedas más compliant" como su principal ventaja de marca. Irónicamente, fue esta estrategia la que lo hizo más vulnerable que cualquier competidor en el mercado bajista: cuando el volumen de operaciones se contrae, los ingresos caen directamente, pero los costes de cumplimiento acumulados para mantener su estatus cotizado generan una enorme presión financiera.

El agotamiento estructural del atractivo de las altcoins

Por otro lado, el dilema de Gemini es un reflejo de la transformación de todo el mercado cripto, una transformación más clara en el mercado de las altcoins. En cada ciclo alcista pasado, la "altseason" (temporada de altcoins) era casi un guión estándar: Bitcoin subía, el capital se desbordaba hacia Ethereum, luego a Solana, y luego a varias monedas de pequeña capitalización, formando oleadas de efecto transferencia de riqueza. La premisa de esta lógica era que "el mercado cripto es un grupo de liquidez cerrado", donde el capital, una vez dentro, solo puede rotar entre diferentes activos.

Pero en 2025, esta premisa se rompió. A finales de 2025, los activos bajo gestión global de los productos cotizados (ETP) de criptomonedas alcanzaron casi 180.000 millones de dólares, y los fondos cotizados (ETF) de Bitcoin se convirtieron en el canal central de entrada para el capital institucional, creando un cierto efecto de desplazamiento (crowding out) para las altcoins. Además, el dominio de Bitcoin (Bitcoin Dominance) se mantuvo alrededor del 59% durante todo 2025, y el índice TOTAL2 de la capitalización de mercado general no-Bitcoin cayó desde un máximo de 1,77 billones de dólares en octubre a 1,19 billones en diciembre, un 32% de caída, rompiendo soportes clave como la media móvil de 50 semanas.

Aunque en 2025 se aprobaron sucesivamente ETF de varias altcoins como Solana, Ripple (XRP), Dogecoin y Chainlink, los flujos de capital siguieron altamente concentrados en productos de Bitcoin y Ethereum; los ETF de altcoins solo ampliaron las opciones, pero no transfirieron sustancialmente la asignación de capital. El director global de servicios de activos ETF de BNY Mellon señaló que los ETF de altcoins "es poco probable que se expandan en la misma escala, debido a su alta sensibilidad a los ciclos del mercado, la demanda fluctuará con los precios".

En otras palabras, el capital institucional ahora tiene un "canal de entrada compliant y de baja fricción", ya no necesitan ir al mercado secundario y asumir riesgos de liquidez para comprar Solana. Por otro lado, la prima excesiva de las altcoins, que alguna vez se originó por la alta fricción de su entrada y la expectativa de enriquecimiento en territorios extralegales; ahora, estas dos murallas pueden estar desapareciendo gradualmente.

Acciones cripto vs. Altcoins: Un juego de suma cero de liquidez

La otra cara de esta transformación del mercado es que las herramientas de los inversores se han ampliado enormemente. En 2021, un inversor institucional que quisiera asignar capital al mercado cripto tenía opciones muy limitadas: comprar monedas directamente, comprar acciones de Coinbase, o comprar el fondo de inversión GBTC de Grayscale, y soportar su prima negativa constante. Para 2025, esta lista de opciones es bastante amplia: ETF spot de Bitcoin, ETF spot de Ethereum, MicroStrategy (MSTR), Bitmine (BMNR)...

El auge de las acciones relacionadas con cripto y los ETF ha desempeñado objetivamente el papel de "bomba de succión de liquidez de las altcoins". Los activos bajo gestión global de los ETP cripto alcanzan casi 180.000 millones de dólares, y una proporción significativa de este capital es desviado del grupo potencial que antes fluía hacia las altcoins. Los grandes capitales pueden obtener exposición al riesgo del mercado cripto sin tener que asumir los riesgos de cola específicos de las altcoins, como la falta de transparencia en las auditorías, vulnerabilidades en los contratos inteligentes o la liquidez seca.

El resultado es un empeoramiento continuo de la liquidez en el mercado de altcoins. Los libros de órdenes poco profundos significan que cualquier operación de compra o venta de un tamaño moderado puede causar una volatilidad severa, lo que a su vez ahuyenta al capital institucional que necesita liquidez predecible, creando un círculo vicioso.

Después de que desaparezcan los beneficios extralegales, ¿a dónde va la prima?

Se podría decir que la "prima excesiva" de los activos cripto nunca fue una burbuja infundada, tuvo fuentes estructurales reales.

La primera es la prima por arbitraje regulatorio: los exchanges o proyectos no compliantes, al no tener que soportar costes regulatorios, tenían una estructura de beneficios naturalmente superior a la de los competidores compliantes. Pero a medida que los costes de cumplimiento se homogenizan globalmente, y el gasto medio en cumplimiento de las pymes cripto ya aumentó un 22,5% en 2025, con plantillas de cumplimiento en constante aumento, este diferencial se está cerrando. Tanto Gemini cotizado como los pequeños exchanges no cotizados están pagando la "tarifa de entrada" de la regulación.

La segunda es la prima por escasez de liquidez: cuando el mercado cripto seguía siendo un activo de nicho con altas barreras de entrada, los participantes que entraban primero naturalmente disfrutaban de un dividendo por escasez. Pero con la popularización de los ETF spot y la salida a bolsa de acciones cripto, el coste de fricción para la entrada de instituciones ha disminuido enormemente, y ese "rendimiento excesivo que solo se podía obtener yendo al mercado secundario" ya no existe.

El dilema de Gemini radica en que pasó diez años construyendo el "exchange de criptomonedas más compliant" y convirtió esta marca en una prima de salida a bolsa en el momento justo. Sin embargo, la realidad posterior a la salida a bolsa es: entró en un entorno competitivo donde "el cumplimiento es un requisito básico, no una ventaja diferenciadora", pero tiene que soportar costes fijos más pesados que cualquier competidor no cotizado.

Para todo el mercado, esos dividendos que una vez sustentaron el rendimiento excesivo de los activos cripto están siendo digeridos por el mercado uno tras otro. Lo que queda es la verdadera base fundamental: el uso real del protocolo, la profundidad de liquidez del exchange, la sostenibilidad de la adopción institucional. En este mundo más cercano a la "lógica de las finanzas tradicionales", la era de las valoraciones sostenidas por narrativas quizás haya concluido silenciosamente.