Escrito por: Zuoye

Binance se asocia con USD1, los exchanges ya no miden el efecto de listar monedas basándose en el "volumen de trading". Binance vende la base de usuarios real más grande de la criptoesfera a los proyectos. WLFI pretende promover la adopción directa de USD1 por parte de los usuarios, que lo usen como USDT: para ganar intereses, como referencia de precios y para pagos.

No es un caso aislado. OKX subsidia USDG, Sun (Justin Sun) con HTX subsidia U. Los principales exchanges están buscando su propio camino.

En la cadena (on-chain) no es así. El estándar de distribución de rendimiento (Yield) se ha homogenizado en USDT y USDC. La colaboración entre bóvedas (Vaults) es cada vez menor y menos transparente, incluso menor que la colaboración con productos masivos.

Cabe recordar que esto ocurre mientras Bitwise está creando bóvedas para gestionar activos, actualizando el concepto de cartera no custodial a cámara acorazada no custodial, y mientras Kraken, respaldado por Euler/Morpho/Aave, lanza un producto financiero con un 8% de APY.

¿Tiene el Lego DeFi solo valor teórico? ¿Y cómo puede el valor puramente de canal enfrentarse al impacto de los exchanges?

Extraña historia DeFi: Crecimiento en escala, caída de rendimientos

"El efecto de red es la conexión entre personas, el Token es solo una unidad de medida.

En el futuro, el Token ya no se referirá a la industria Crypto, la historia lo encarnará más en la industria de la IA.

Cuando USDe y Binance ofrecieron conjuntamente un 12% de APY, muchos pensaron que USDe pasaría de la cadena a los exchanges principales, y luego a una verdadera red de pagos fuera de la cadena.

Después del 11 de octubre, Binance esencialmente abandonó a Ethena como socio, optando por apoyar a U y al USD1 de WLFI. Ethena se volcó al ecosistema de Hyperliquid y sobrevive actuando como plataforma de white label.

La verdadera revelación es que si las stablecoins on-chain no pueden llegar a la industria masiva real, entonces los productos DeFi más complejos deben llegar a los usuarios a través de industrias intermediarias.

Por eso ahora las Bóvedas y el Rendimiento (Vault & Yield) están de moda, pero los usuarios finales (C-end) ya no eligen poseer UNI o Aave. Su comprensión de DeFi se ha colapsado en una sola cosa: depositar.

- Basado en el DeFi Summer, el flujo ideal del usuario: participar en nodos de las redes BTC/ETH, obtener tokens -> participar en protocolos DeFi -> usar los bloques de Lego DeFi.

- Basado en la realidad de 2026, el flujo real del usuario: obtener USDC a través de un CEX o tarjeta bancaria -> encontrar una Bóveda con APY más alto -> usar la tarjeta U del Neobanco para gastar.

Sí, los usuarios usarán directamente las Bóvedas, sin importarles si detrás está Morpho o Euler, incluso sin importarles qué Bóveda es, les importa más la promoción en colaboración con Kraken y Coinbase.

Entre 522 protocolos, 709 activos y 3489 grupos (Pools) activos, las relaciones anidadas entre protocolos, entre activos y entre Pools ya no son importantes. Es el fin del Lego DeFi.

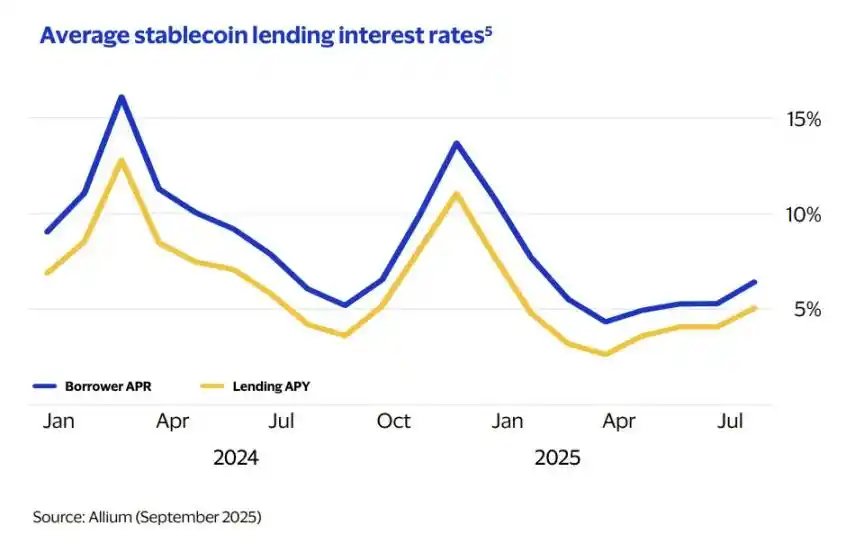

Descripción de la imagen: Tasa de préstamo promedio

Fuente de la imagen: @visa

El ejemplo más直观 de este fin es que el APR de préstamo de stablecoins ha caído al 6.4%. Considerando que el volumen de préstamos ha crecido acumulativamente a 670 mil millones de dólares en los últimos cinco años, una escala enorme pero con tasas estables se convertirá en la norma.

El fin del Lego DeFi hace que los tokens de gobierno de los proyectos DeFi pierdan completamente su valor. La función del token de gobierno no está en el valor del voto, sino en mantenerlo firmemente a largo plazo. 1 persona crea BNB, 100 personas poseen BNB, 1000 personas trading con BNB, 10000 personas creerán que BNB tiene valor.

La unidad de medida de la cámara acorazada no es el consumo eléctrico de la cadena principal, ni el estándar de gobierno del protocolo DeFi en sí, sino el dólar estándar reconocido por otras cámaras acorazadas. En cierto sentido, USDC/USDT ha reemplazado directamente la función de los puentes entre cadenas (cross-chain bridges).

Si USDT/USDC se convierte en el canal, entonces los Pools/Bóvedas no enfatizarán la conexión a puentes o activos específicos, solo necesitan admitir stablecoins para satisfacer la demanda de la mayoría.

Las personas y su valor son excluidos del sistema operativo DeFi. El valor de consumo de las personas es la única demanda de la economía en funcionamiento. Las stablecoins finalmente se convierten en la única demanda de las Bóvedas.

Incluso la propia Bóveda, que es un activo que genera intereses en stablecoins, también necesita los USDT/USDC de los usuarios. Pero estas stablecoins no se invertirán en otros protocolos DeFi, ni siquiera en la recompra de bonos del tesoro, solo permanecen inactivas en pasos limitados esperando ser retiradas.

Tomando como referencia que las tasas de los productos de depósito a gran escala de algunos bancos agrícolas rurales en China han caído por debajo del 1%, se puede esperar ver la extraña escena en 2026 de proyectos de stablecoins cobrando comisiones a los usuarios.

Finalmente, todos los protocolos DeFi se convierten en productos de depósito homogenizados. Ya sea un DEX tradicional de spot, préstamos o Perp DEX. Cap incluso lanza directamente Stabledrop, donde más valor de airdrop se cambia por activos en stablecoins, no por los tokens nativos del proyecto.

Si se dibuja cuidadosamente la forma actual de DeFi, sería un producto semiacabado "con la cabeza grande, la cola grande y el vientre vacío". Innumerables Bóvedas DeFi compiten por los depósitos de los usuarios, pero las Bóvedas ya no se entrelazan para aumentar el apalancamiento, incluso se desconfían mutuamente para evitar la fuga de depósitos, y los activos subyacentes son todos bonos estadounidenses, que finalmente fluyen hacia numerosos Neobancos.

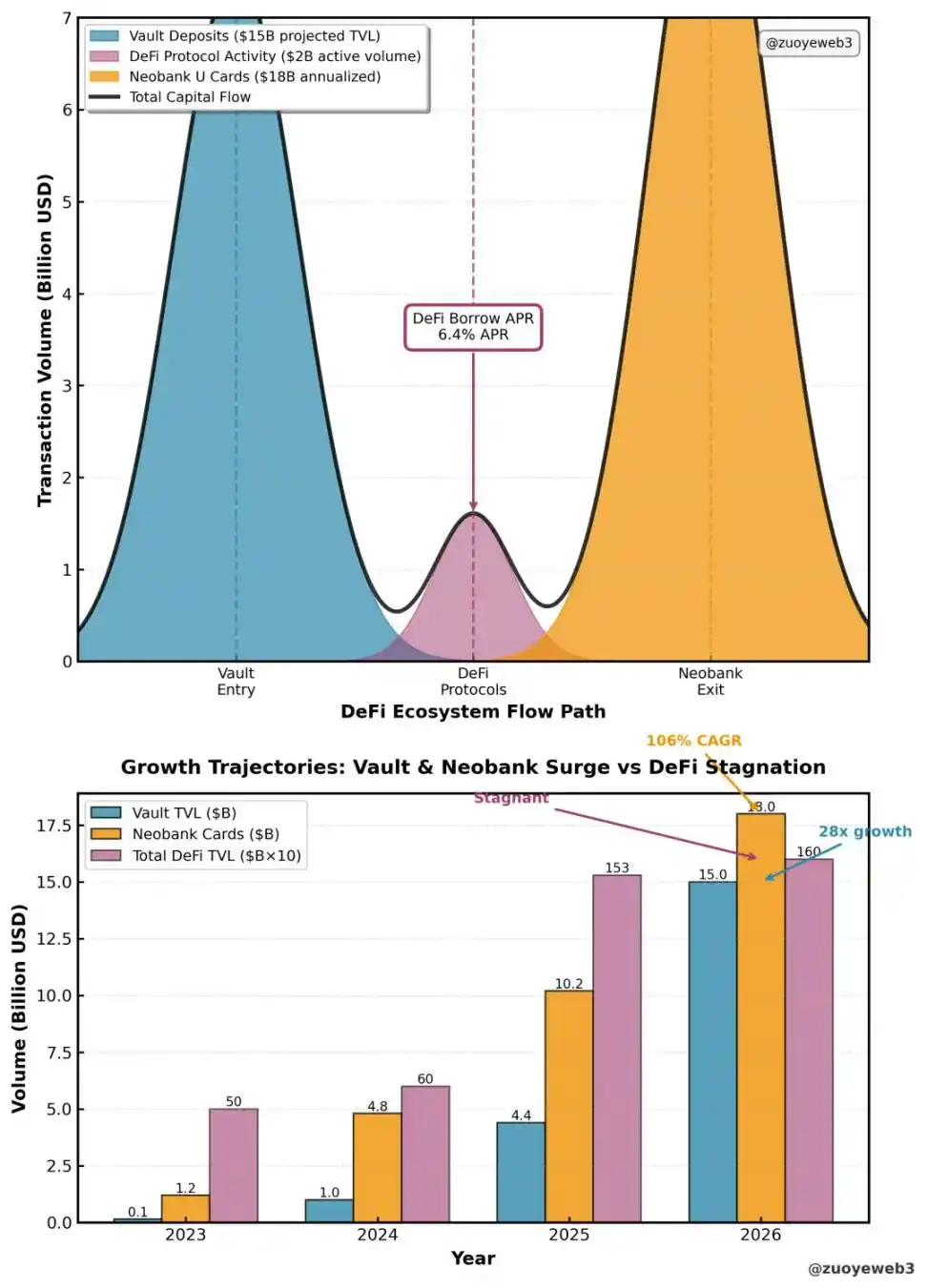

Descripción de la imagen: Patrón de circulación DeFi

Fuente de la imagen: @visa @artemis @DefiLlama

Los Neobancos se lanzan colectivamente hacia las tarjetas U, lo que ha hecho que su volumen de transacciones mensual se dispare desde los 100 millones de dólares en 2023 hasta los 1500 millones de dólares. Los usuarios principales actuales de los Neobancos siguen siendo los grupos on-chain, lo que prueba que su capacidad de consumo es considerable, pero la caída de DeFi también es una razón importante para retirar fondos (off-ramp).

Esto hace que la interacción entre usuarios y protocolos sea unidireccional, pero las Bóvedas están completamente aplanadas entre sí. Las pocas conexiones también son actividades privadas, los usuarios solo perciben disputas y temores posteriores, como en el antiguo caso de xUSD.

En términos de la trayectoria de DeFi y las stablecoins, los escenarios reales solo tienen tres áreas: trading, rendimiento y consumo. El trading está dividido en tres partes por los CEX y los DEX de Spot/Perp. DeFi se ha orientado completamente hacia el modo Bóveda centrado en el rendimiento. El consumo está dividido en dos partes por USDT representado por Tron y los emergentes Neobancos.

Siendo honestos, cuando los depósitos de los minoristas fluyen hacia Bóvedas, acciones tokenizadas (币股), Perp, mercados de predicción y Meme coins, la desaparición de la temporada de altcoins (山寨季) es lógica. Los minoristas no tienen nada que comprar ni vender. Un mundo de solo depósitos no ha traído prosperidad a DeFi.

Lección de TradFi: Satisfacer a las personas, no persuadirlas

Después de aprender IA, aprender banca. Ganar dinero de pie.

Se puede decir muy claramente que el rendimiento de las stablecoins actuales es una característica (Feature) de cada protocolo, ¡no un sector!

Un sector requiere que los protocolos, en competencia, impulsen la industria en su conjunto, como lo hacen los Perp DEX o la competencia de IA. Pero los Vaults DeFi actuales están haciendo de entrada, pero sin la cooperación del proceso y la salida, todos compiten entre sí, sin colaboración alguna.

Basta con consultar la campaña del 11.11 iniciada por Taobao, los detalles son cada vez más complejos, incluso Ali Qianwen (modelo de IA de Alibaba) podría no calcular la mejor estrategia.

Lo mismo ocurre con las Bóvedas. Las estrategias establecidas por los administradores (Curators) son cada vez más complejas, los usuarios no pueden hacer nada más que depositar. Cuando la Bóveda tiene problemas, los usuarios solo pueden enfrentarse a los litigantes profesionales de los bufetes de abogados.

Desde la perspectiva de las necesidades de desarrollo de DeFi, una vez que los usuarios comunes solo pueden consumir pasivamente y no pueden participar en el proceso de producción, aparece la llamada institucionalización, y los minoristas comunes se vuelven hacia mercados financieros más alternativos y libres.

- Minoristas comprando frenéticamente GME para luchar contra Wall Street.

- Minoristas comprando frenéticamente Meme y rechazando altcoins.

Una tendencia clara es que, mientras DeFi se orienta hacia la institucionalización, la banca tradicional busca activamente cambios, abrazando activamente las nuevas demandas del mercado. El ejemplo más典型 es que la valoración de Revolut alcanza los 75 mil millones de dólares.

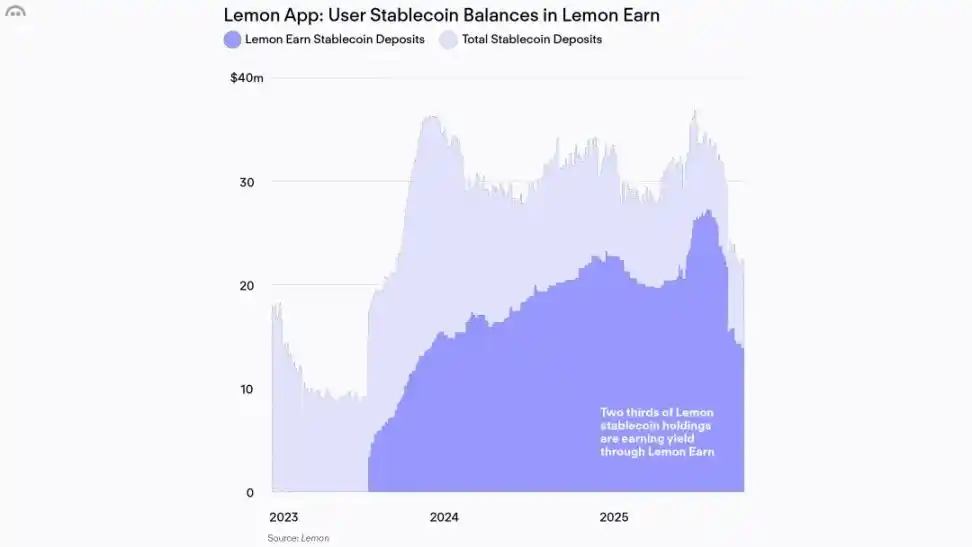

Descripción de la imagen: Los usuarios fuera de la cadena no valen dinero

Fuente de la imagen: @lemonapp_ar

En correspondencia, el token del mayor banco DeFi, Aave, tiene una capitalización de mercado de solo 2.5 mil millones de dólares. Medido por depósitos, incluso estaría entre los 20 mayores bancos de EE.UU. Esto no es un caso aislado, la mayoría de los productos de Bóveda DeFi en sí mismos no valen dinero.

Consultando las prácticas de Aave en Latinoamérica, integrándose en poblaciones más jóvenes y con menos servicios financieros. Tomando como ejemplo el producto financiero argentino Lemon, trajo 130,000 usuarios de wealth management a Aave, pero solo importó 40 millones de dólares en depósitos.

Comparando con las direcciones on-chain de Aave, solo 170,000 direcciones sostienen sus 32 mil millones de dólares en TVL. Esto mismo indica que el efecto de red de los minoristas puede支撑 enormemente la valoración del proyecto. Si solo se busca el efecto de escala de capital, entonces definitivamente no hay futuro para los tokens DeFi.

Y, a medida que aumenta la influencia de las Bóvedas dentro de los protocolos de préstamo, el valor de marca tradicional del protocolo mismo disminuye día a día. Morpho introdujo a los administradores de la bóveda Sky para "equilibrar" el dominio de Stakehouse. La esencia de Aave V4 también es la modularización. Finalmente, todo DeFi se convertirá en un producto de backend.

El lanzamiento de la aplicación móvil de Aave muestra ansiedad, no mayor tranquilidad.

En esta situación, que DeFi aprenda de la banca no es vergonzoso. Según el informe de McKinsey, solo en 2024, la banca global obtuvo 1.2 billones de dólares de beneficios.

Pero la crisis ya es visible. En 2018, el 25% de los usuarios elegiría el banco donde abrieron la cuenta al consumir, pero para 2025, esta cifra había descendido al 4%. Siendo honestos, ¿qué Bóveda tiene una lealtad del 25%?

La loca competencia por el APY es la consecuencia de la competencia desleal entre Bóvedas. En la banca tradicional, siempre han sido los grandes bancos los que atienden a los grandes clientes, y los pequeños bancos sirven a los pequeños clientes. Especialmente las generaciones más jóvenes necesitan acumular gradualmente puntuación crediticia para obtener servicios de bancos de alto nivel.

Ahora es el momento de que las Bóvedas DeFi recuperen la confianza de los minoristas. La alianza con los CEX es también un comienzo. Las diversas Bóvedas compiten constantemente por el efecto de entrada de los CEX, lo que hace que los CEX se conviertan sorprendentemente en la fuente upstream de las Bóvedas.

Aunque necesitan compartir activamente ganancias con los CEX, las Bóvedas pueden así llegar a decenas de millones de usuarios reales. Y los usuarios no son completamente pasivos, incluso a través de los CEX buscarán rendimientos más altos y seguros, formando así un nuevo modo de interacción.

Conclusión

El producto debe servir a la red, no a un rol.

Cuando los minoristas ya no participan en la gobernanza del protocolo (votar, poseer, tradear), también perderán el poco reconocimiento que les queda del protocolo,最终导致链上人的缺失 (lo que最终 lleva a la falta de personas on-chain).

Hoy en día, Bóvedas y Rendimiento (Vault & Yield) se han convertido en el modo principal on-chain. Cómo redescubrir el valor de las personas en un efecto de red sin Token, DeFi necesita bajarse del pedestal y aprender del TradFi, que siempre ha estado presente silenciosamente.