La relación Bitcoin*o*oro, que indica las onzas de oro necesarias para comprar un BTC, ha retrocedido a 20 onzas por BTC, una caída aproximada del 50% desde alrededor de 40 onzas en diciembre de 2024. En lugar de un colapso en la demanda de Bitcoin (BTC), este fuerte cambio reflejó el régimen macroeconómico único de 2025, donde el rendimiento del activo oro dominó al del activo cripto.

Puntos clave:

La relación BTC*oro cayó de 40 a 20 onzas por BTC entre diciembre de 2024 y el Q4 de 2025.

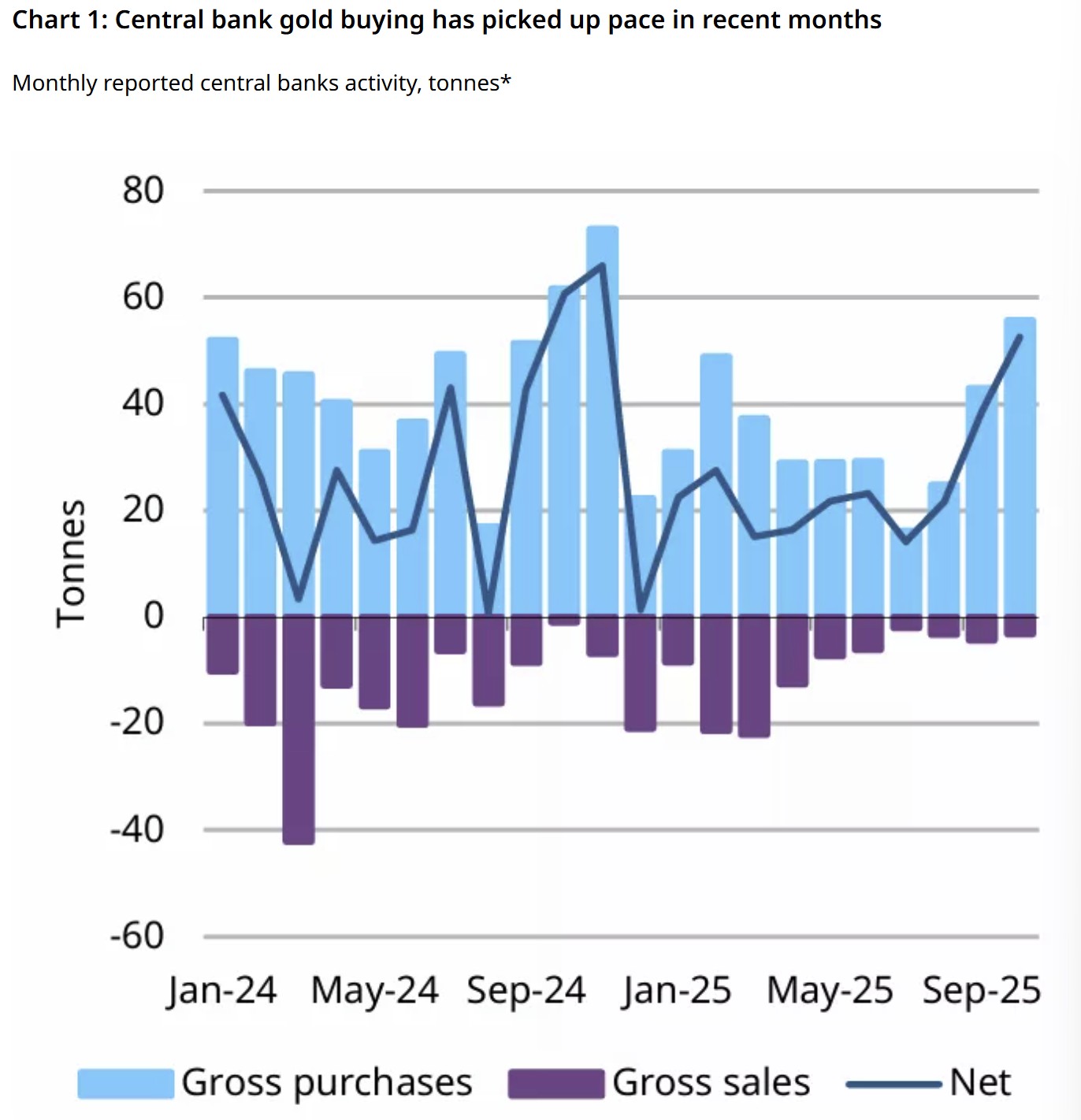

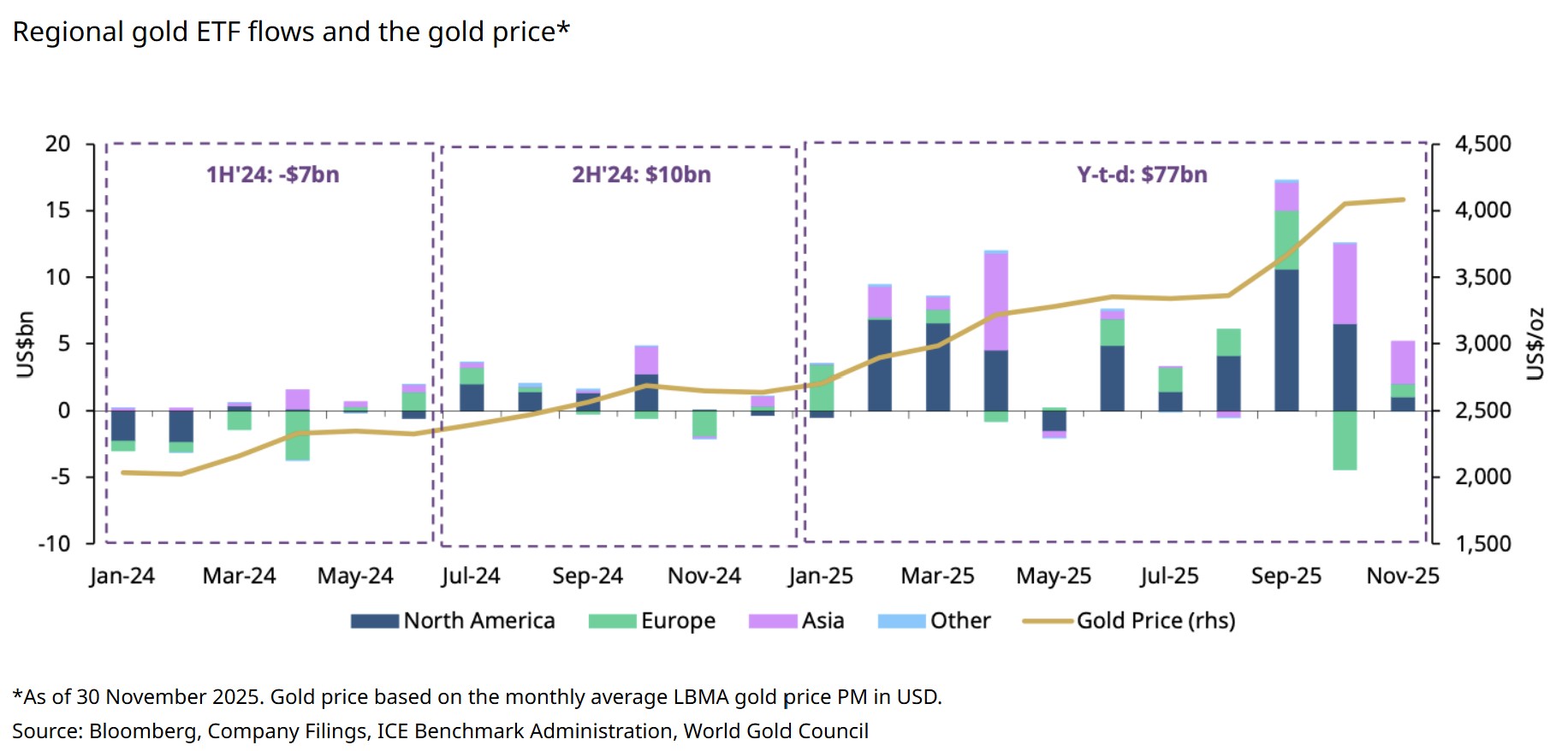

El oro absorbió entradas sostenidas mientras los bancos centrales compraron 254 toneladas hasta octubre, y las tenencias globales de ETF de oro aumentaron en 397 toneladas en el primer semestre de 2025.

La demanda de Bitcoin se suavizó en la segunda mitad del año, ya que los activos bajo gestión (AUM) de los ETF spot disminuyeron de $152 mil millones a $112 mil millones, mientras que los tenedores a largo plazo vendieron más de 500,000 BTC.

Por qué el oro dominó la puja de reserva de valor en 2025

El oro lideró la puja global de reserva de valor en 2025, registrando una ganancia año*tras*año (YTD) del 63% y superando los $4,000 por onza en el Q4. Lo que hizo distintivo este repunte fue que se desarrolló a pesar de las condiciones monetarias restrictivas.

El aumento se produjo mientras las tasas de interés de EE. UU. se mantuvieron restrictivas durante la mayor parte del año, y la Reserva Federal realizó su primer recorte de puntos básicos recién en septiembre. Históricamente, dicho entorno presionaría a los activos que no generan rendimiento, sin embargo, el oro avanzó marcadamente, destacando un cambio estructural en la demanda.

Los bancos centrales estuvieron en el centro de este movimiento. Las compras del sector oficial global totalizaron 254 toneladas hasta octubre, con el Banco Nacional de Polonia a la cabeza, al agregar 83 toneladas. Al mismo tiempo, las tenencias globales de fondos cotizados en bolsa (ETF) de oro se expandieron en 397 toneladas en el primer semestre de 2025, alcanzando un máximo histórico de 3,932 toneladas para noviembre.

Esto supuso una reversión significativa del patrón de salidas de 2023. Esta entrada de fondos se produjo a pesar de que los rendimientos reales promediaron un 1.8% en los mercados desarrollados en el Q2, durante el cual el oro aún se apreció un 23%, lo que señala una clara desvinculación de su relación inversa tradicional con los rendimientos.

Una elevada incertidumbre reforzó aún más el atractivo del oro. El VIX (Índice de Volatilidad) promedió 18.2 en 2025, frente a 14.3 en 2024, mientras que los índices de riesgo geopolítico aumentaron un 34% interanual. La beta del oro frente a las acciones se comprimió a *0.12, su nivel más bajo desde 2008, lo que confirma la demanda tanto de cobertura ante el aversion al riesgo como de asignación a largo plazo.

Por lo tanto, definido por las condiciones financieras ajustadas en EE. UU. y la demora en la flexibilización de políticas, el oro funcionó menos como cobertura contra la inflación y más como un seguro de cartera amplio en 2025.

Relacionado: Los tiburones de Bitcoin acumulan al ritmo más rápido en 13 años, con el BTC cayendo un 30%

Por qué Bitcoin se quedó atrás del oro en términos relativos

Bitcoin entregó rendimientos sólidos durante 2025, alcanzando cifras de seis dígitos y beneficiándose de la demanda de ETF spot de BTC. Sin embargo, en relación con el oro, Bitcoin tuvo un rendimiento inferior, ya que las condiciones de demanda se debilitaron durante la segunda mitad del año.

Los ETF spot de Bitcoin mostraron un fuerte impulso inicial, con los activos totales bajo gestión (AUM) aumentando de $120 mil millones en enero a un pico de $152 mil millones para julio de 2025. Desde entonces, el AUM disminuyó constantemente a alrededor de $112 mil millones durante los siguientes cinco meses, reflejando salidas netas durante los retrocesos de precios y una desaceleración en la formación de nuevo capital. Esto contrastó con las entradas consistentes en los ETF de oro durante el mismo período.

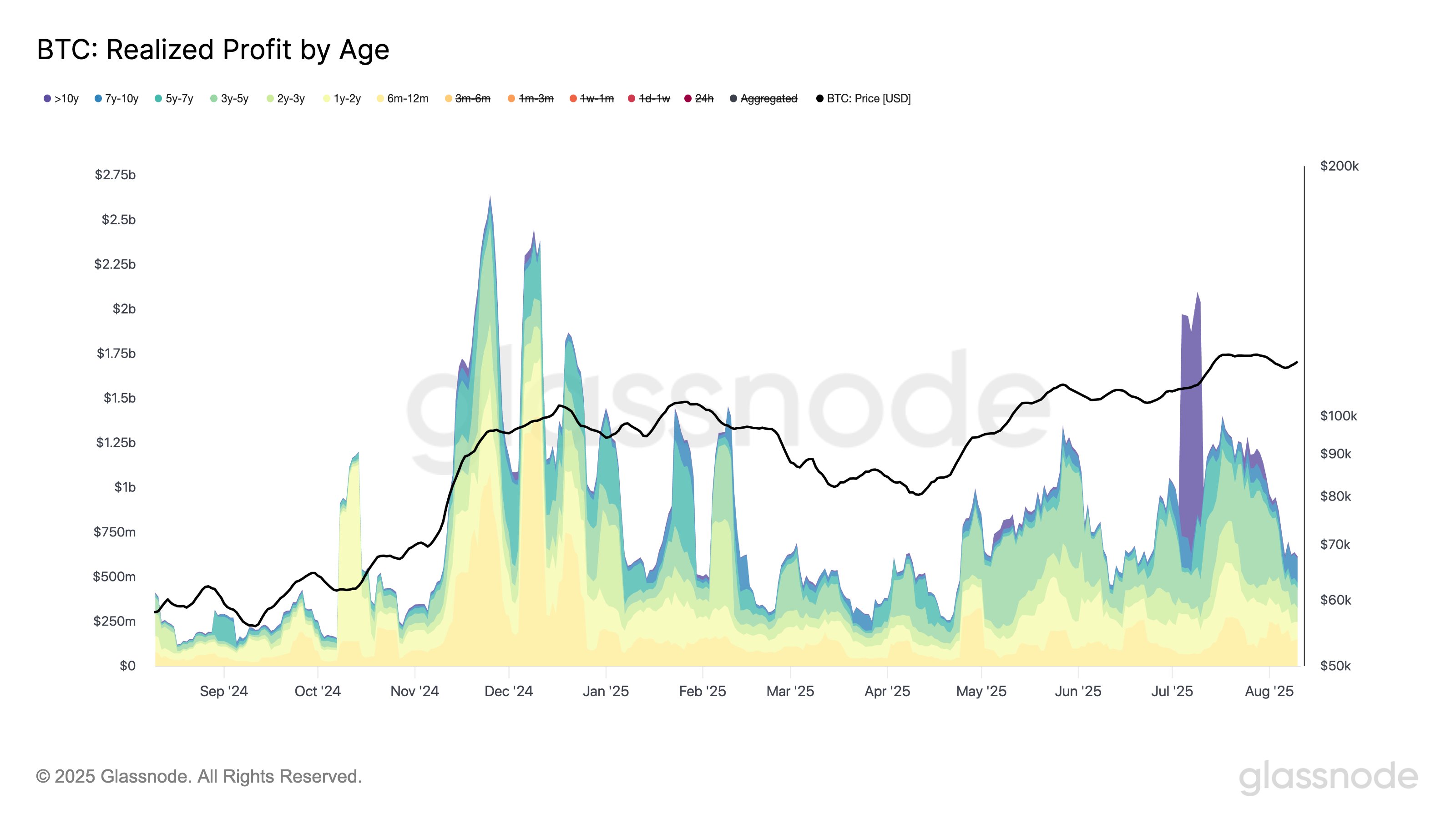

Los datos onchain también apuntaron a distribución. Según Glassnode, la realización de ganancias de los tenedores a largo plazo (LTH) superó los $1 mil millones por día en un promedio de siete días durante gran parte de julio, marcando una de las fases de toma de ganancias más grandes registradas.

Si bien las ganancias realizadas se moderaron en agosto, las ventas se reanudaron más adelante en el año. En octubre, los tenedores a largo plazo vendieron aproximadamente 300,000 BTC, por valor de $33 mil millones, lo que representa la distribución de LTH más agresiva desde diciembre de 2024. Como resultado, la oferta de LTH disminuyó de 14.8 millones de BTC el 18 de julio a unos 14.3 millones de BTC en la actualidad.

Los elevados rendimientos reales durante la mayor parte de 2025 aumentaron el costo de oportunidad de mantener Bitcoin, mientras que su correlación con las acciones se mantuvo relativamente alta. El oro, por el contrario, se benefició de la demanda refugio y impulsada por reservas. Esta divergencia en los regímenes de demanda explica la compresión en la relación BTC*oro, reflejando una repreciación cíclica en lugar de una ruptura estructural en la tesis a largo plazo de Bitcoin.

Relacionado: La ruptura de la parábola de Bitcoin aumenta la posibilidad de una corrección del 80%: Trader veterano

Este artículo no contiene consejos ni recomendaciones de inversión. Cada movimiento de inversión y trading conlleva riesgos, y los lectores deben realizar su propia investigación al tomar una decisión. Si bien nos esforzamos por proporcionar información precisa y oportuna, Cointelegraph no garantiza la precisión, integridad o confiabilidad de ninguna información en este artículo. Este artículo puede contener declaraciones prospectivas que están sujetas a riesgos e incertidumbres. Cointelegraph no será responsable de ninguna pérdida o daño que surja de su confianza en esta información.