Autor: Dave

«MM en Ataque 1: Sistema de Cotización de Inventario del Market Maker»

«MM en Ataque 2: Libro de Órdenes y Flujo de Órdenes del Market Maker»

En los dos primeros capítulos se mencionó el flujo de órdenes y la cotización de inventario. ¿Parece que los market makers solo pueden ajustarse pasivamente, pero tienen medios para atacar activamente? La respuesta es sí. Hoy presentamos la ventaja estadística y el diseño de señales, también conocidos como el «micro alpha» que persiguen los market makers.

1. ¿Alpha del market maker?

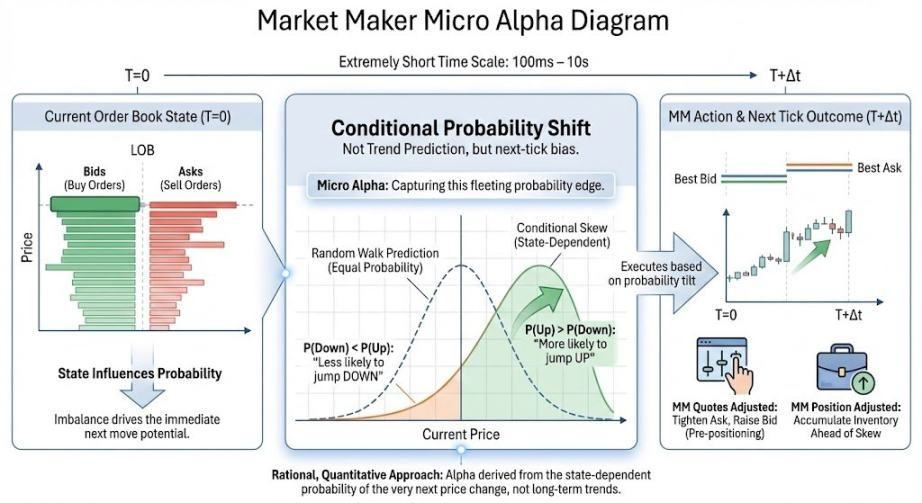

El micro alpha es un «desplazamiento de probabilidad condicional» en escalas de tiempo extremadamente cortas (~100 ms a ~10 s) sobre la dirección del próximo movimiento de precios / deriva del precio medio / asimetría de ejecución. Es importante señalar que el alpha para los mm no es predecir tendencias o adivinar subidas y bajadas, solo necesita un desplazamiento de probabilidad, lo cual es diferente del alpha del que通常 hablamos. Explicado en lenguaje sencillo:

La ventaja estadística del market maker puede entenderse como si, en una ventana de tiempo muy corta, el estado del libro de órdenes está «inclinado» a que el precio se mueva primero en una dirección. Si el mm logra calcular la probabilidad de la dirección del precio en el próximo milisegundo mediante algunos indicadores, entonces pueden: 1: Estar más dispuestos a comprar antes de una probable subida. 2: Retirar órdenes de compra más rápido antes de una probable caída. 3: Reducir la exposición en momentos de peligro.

La base financiera para predecir la siguiente movimiento de precios es: debido al flujo de órdenes, el volumen colocado, la proporción de cancelaciones en el libro, entre otros factores (que se mencionarán más adelante), el mercado en un instante muy corto no es un movimiento browniano de «paseo aleatorio», sino direccional. La frase anterior es la traducción financiera del concepto matemático de «probabilidad condicional».

Con este alpha, los market makers pueden operar direccionalmente sobre el precio. Finalmente, los «perros operadores» ganan dinero con el movimiento del precio, no solo con el spread como tarifa de servicio.

2. Introducción a señales clásicas

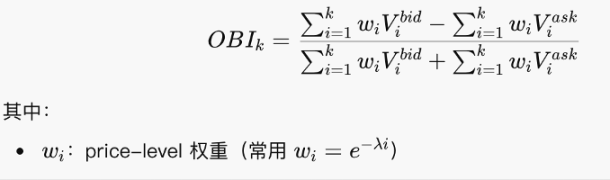

2.1 Desequilibrio del Libro de Órdenes: OBI

El OBI observa, cerca del precio actual, de qué lado «hay más personas paradas», es una medida estadística diferencial de volumen estandarizada.

Esta fórmula en realidad no es difícil, es básicamente una lógica de proporción de suma. Ve si hay más órdenes de compra o de venta. Si el OBI se acerca a 1, indica que casi todo son órdenes de compra al precio de oferta, el lado de abajo es grueso. Acercarse a -1 significa que el lado de arriba es grueso. Acercarse a 0 indica que compra y venta son bastante simétricos.

Es importante señalar que el OBI es una «instantánea estática», un indicador clásico pero por sí solo no es muy efectivo; debe usarse junto con la proporción de cancelaciones, la pendiente del libro de órdenes, etc.

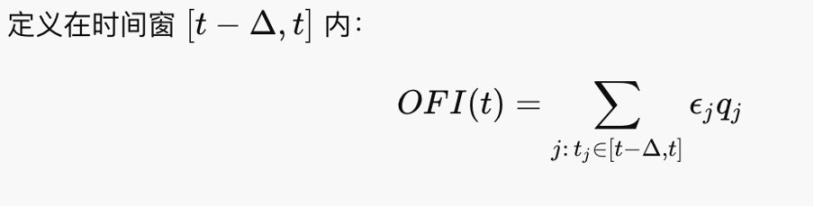

2.2 Desequilibrio del Flujo de Órdenes (OFI)

El OFI observa quién está atacando activamente en un período de tiempo muy reciente. El OFI es el término impulsor de primer orden del cambio de precio, porque el precio es impulsado por las órdenes takers, no por las órdenes colocadas.

Tiene una sensación de volumen neto de compra/venta. En el marco de Kyle (1985), ΔP ≈ λ ⋅ OFI, donde λ es la profundidad del tick, por lo que el OBI es el factor que impulsa el precio.

2.3 Dinámica de Cola (Queue)

La mayoría de las bolsas hoy en día operan bajo reglas de subasta continua, según el mejor precio y el principio primero en llegar, primero en ser servido (FCFS), por lo que las órdenes enviadas esperan en cola para ser ejecutadas. La cola es la situación de las órdenes limit, la situación de las órdenes limit determina el estado del libro, y los estados anómalos del libro (junto con la reposición y cancelación de órdenes) sugieren cambios de precio direccionales, es decir, micro alpha.

En la cola, hay que prestar atención a dos situaciones:

1. Iceburg: Órdenes Ocultas

Ejemplo: superficialmente solo se colocan 10 lotes. Pero cada vez que se ejecutan, inmediatamente se reponen 10 lotes. La intención real podría ser de 1000 lotes. El método que describí en el primer capítulo para que los «perros operadores» bajen el precio de costo其实就是手动制作 iceberg. En la práctica, algunos jugadores que quieren ocultar su volumen real también usan iceberg.

2. Spoof (Órdenes Falsas)

Colocar una orden muy grande en un lado, con el objetivo de crear una «ilusión de presión», y cancelarla rápidamente justo antes de que el precio se acerque. El spoof contamina el OBI, la Pendiente, etc., engrosando falsamente la cola, aumentando el riesgo de movimiento. Además, algunos spoof grandes pueden asustar al mercado, potentially manipulando el precio. Parece que en 2015 la Bolsa de Londres atraparon a un tipo que manipulaba divisas con spoofing. Pero en el mundo de las cripto, también podemos手动制作 spoof para molestar a los «perros operadores», pero si realmente se ejecuta, tu exposición es grande.

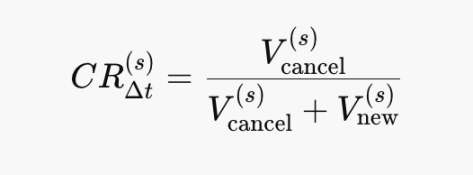

2.4 Proporción de Cancelaciones en el Libro (Cancel Ratio)

La proporción de cancelaciones es un estimador de la «tasa de desaparición» de liquidez:

Cancelaciones ↑ ⇒ Pendiente ↓ ⇒ λ ↑ ⇒ ΔP más sensible. Es una señal de inestabilidad que precede al OFI. CR->1: Casi puras cancelaciones. CR->0: Casi puras reposiciones. Las fórmulas matemáticas de este capítulo son muy simples, se pueden interpretar mirando las imágenes.

CR ↑ ⟹ El lado pasivo considera que el riesgo futuro aumenta. Además, el CR tampoco se usa solo, siempre se usa junto con OFI y otras cosas.

Lo anterior probablemente sean solo unos juegos clásicos y anticuados con el libro de órdenes. La evolución del market making es muy rápida, y además, con las acciones tokenizadas, los mm como js probablemente tendrán que involucrarse en el market making on-chain. Pero estos indicadores siguen siendo muy útiles e inspiradores.

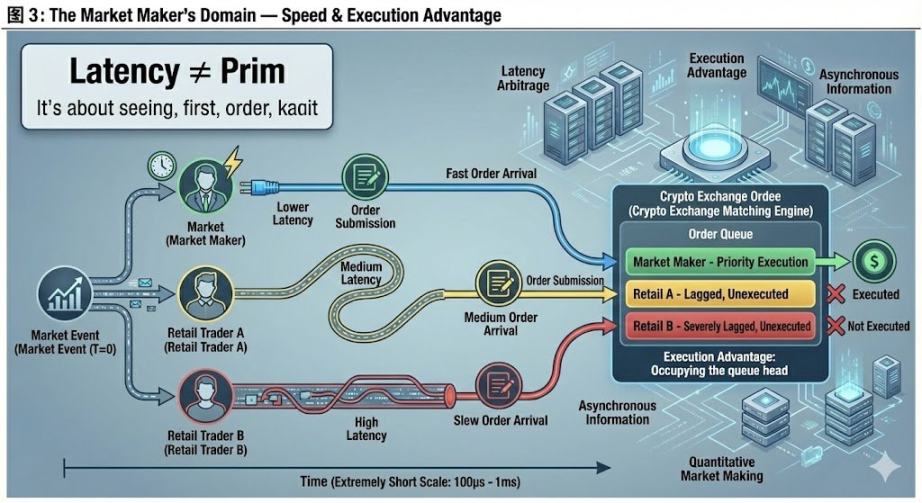

3. El Dominio Absoluto del Market Maker: La Velocidad

En las películas often escuchamos que un fondo tiene una red más rápida, por eso es mejor. Incluyendo que muchos market makers trasladan sus salas de servidores más cerca de los servidores de la bolsa. ¿Por qué exactamente? Al final de este artículo, hablemos de la ventaja del equipo físico y la característica «ventaja de ejecución» de las bolsas de cripto.

El Arbitraje de Latencia no consiste en predecir el precio futuro, sino en ejecutar órdenes de compra y venta a un precio más favorable antes de que los demás «reaccionen». En los modelos teóricos: el precio es continuo, la información es sincrónica. Pero en la realidad: el mercado está impulsado por eventos, la información llega de forma asíncrona. ¿Por qué la información llega de forma asíncrona? Porque recibir la señal de precio de la bolsa y enviar órdenes a la bolsa requiere tiempo, esta es una limitación del mundo físico. Incluso en mercados totalmente合规: diferentes bolsas, diferentes fuentes de datos, diferentes motores de matching, diferentes ubicaciones geográficas, todos causan retrasos. Por lo tanto, los mm con equipos más avanzados tienen la iniciativa.

Esto prueba la fortaleza propia del market maker y tiene poco que ver con otros jugadores, por lo que creo que es su dominio absoluto.

El ejemplo más simple: digamos que quieres vender una cantidad. En ese momento, cotizas al mejor precio de venta del mercado, teóricamente podrías ejecutar, pero yo también quiero vender al mismo tiempo. Como veo el precio y cotizo más rápido que tú, como mis órdenes son más rápidas, yo como primero tu orden, y tu inventario no puede liquidarse, impidiendo que se restablezca la neutralidad de la posición. La situación real es mucho más compleja.

Un punto interesante es que, como aún no hay regulación, casi todas las bolsas de cripto pueden dar directamente prioridad de ejecución a cuentas específicas. Es decir, dar a ciertas cuentas el derecho de colarse. Es especialmente común en algunas bolsas pequeñas. Parece que ser «de los nuestros» en el mundo cripto es tan importante como en la investigación. Poder ejecutar de forma segura es un paso crucial para llevar la teoría Alpha a la práctica.

Este capítulo intentó escribir contenido desde la perspectiva del mm. Las operaciones reales son sin duda más complejas; por ejemplo, solo la dynamic queue tiene muchos detalles a considerar en la práctica. Bienvenidos los comentarios de los maestros.

Epílogo: Hay una pena con este artículo. El título «Expansión de Dominio en el Market Making» originalmente quería usarlo para hablar sobre cobertura dinámica y opciones, porque creo que es el板块 de mayor dificultad conceptual en el market making, merecedor de esta gran ultimate. Pero estuve trabajando en ello todo el día anteayer, ya tenía la mitad del artículo escrito, y realmente no supe cómo explicarlo sistemáticamente, así que lo cambié por hablar de micro alpha. El maestro @agintender tiene un artículo que menciona muchos conceptos profesionales de cobertura, los animo a que lo vean.