Autor: Ver lo micro para saber lo macro - Charlas diversas

Hace un tiempo me recomendaron a la fuerza algunas acciones de metales menores, y al repasarlo solo puedo decir que qué bien. No debemos investigar después de quedar atrapados, sino investigar antes de quedar atrapados. Por eso, recientemente he abierto una nueva serie, investigación de metales y minerales, para echar un vistazo a la situación de varios metales menores.

A veces los pequeños rumores son muy interesantes, como hace unos días cuando se dijo que las importaciones de explosivos en Wa, Myanmar, habían aumentado, y entonces el estaño cayó inmediatamente un poco, en ese momento hay una lógica de oferta potencial.

【Recordatorio: Los fundamentos son solo fundamentos, no son para guiar transacciones】

Los llamados metales menores no necesariamente son pequeños, especialmente en la base de la transformación industrial, una vez que hay un avance tecnológico, es muy probable que un metal menor se convierta en un metal estratégico.

Por ejemplo, antes de convertirse en un "metal energético", el mercado del litio no era muy grande, se aplicaba principalmente en áreas como cerámica vidriada, grasas lubricantes, etc. Pero con el crecimiento explosivo de la industria de vehículos eléctricos y almacenamiento de energía, el litio, como materia prima central de las baterías de potencia, ha visto su demanda y tamaño de mercado expandirse急剧mente, y su estatus ha cambiado fundamentalmente.

El magnesio es actualmente el metal menor potencial más claro para ser el próximo en convertirse en un producto de futuros. Actualmente, el tamaño global del mercado del magnesio es de aproximadamente un millón de toneladas, aplicado principalmente como aditivo para aleaciones de aluminio, piezas fundidas a presión, etc. En el futuro, si el magnesio experimenta una gran transformación en materiales de lightweighting (como automóviles, aeroespacial) o en baterías, etc., lo que lleve a que su producción y consumo crezcan orders de magnitud, es completamente posible que se actualice a metal base o categoría independiente.

Recuerdo vívidamente un segmento de una conversación entre Huaxia y Qiu Zuxiao de Everbright sobre el mercado de metales:

"Metales menores estratégicos, como tierras raras, tungsteno-molibdeno, cobalto, níquel, estaño y estas variedades, su valor será revaluado continuamente en el futuro. La lógica central es el trasfondo del gran juego global, incluso si la competencia entre China y EE.UU. se ralentiza阶段性mente, a largo plazo, el atributo de juego de los metales estratégicos solo se intensificará. Este tipo de metales deben cumplir dos condiciones: o bien una fuerte escasez, o bien una cadena de suministro concentrada.

Por ejemplo, el cobalto, la República Democrática del Congo es el principal país proveedor, utiliza el suministro de cobalto como una importante ficha de negociación, su fijación de precios tiene fuertes factores políticos; otro ejemplo es el níquel y el estaño de Indonesia, la dependencia global de Indonesia es muy alta, y además su escasez本身 es prominente, es muy probable que se conviertan en variedades centrales de la próxima ronda de juego. Estas variedades要么 están en el fondo,要么 su valor aún no se ha realizado完全mente, el espacio de revaluación futura es muy grande."

El fuerte desempeño de los metales este año, aparte de razones macroeconómicas relacionadas con fondos, una razón importante es que la seguridad de la cadena de suministro global (especialmente la seguridad de recursos, recursos minerales) ha enfrentado enormes desafíos.

China, ya en 2016, a través de un diseño de alto nivel, definió su布局 de minerales estratégicos: El Consejo de Estado publicó el "Plan Nacional de Recursos Minerales (2016-2020)", tomando como criterio central "garantizar la seguridad económica nacional, la seguridad de defensa nacional y las necesidades de desarrollo de industrias estratégicas emergentes", e incluyó formalmente 24 minerales como cromo, aluminio, níquel, tungsteno, estaño, antimonio, cobalto, litio, tierras raras, circonio, grafito cristalino, petróleo, gas natural, gas de esquisto, carbón, gas de capa de carbón, uranio, oro, hierro, molibdeno, cobre, fósforo, sal de potasio, fluorita en el directorio de minerales estratégicos, que incluye múltiples metales estratégicos centrales, sentando una base sólida de garantía de recursos para el desarrollo de alta calidad de las industrias relacionadas.

China posee "dotación de recursos + ventaja de capacidad" en las áreas de tungsteno, antimonio, estaño y molibdeno estos cuatro minerales. Tungsteno, antimonio, estaño y molibdeno son los cuatro principales minerales de ventaja estratégica de China. A continuación, veamos el suministro de estos cuatro tipos de minerales.

一、Tipos de minerales en el lado de la oferta de estaño

La fuente de suministro de estaño es principalmente la casiterita (SnO2, óxido de estaño), esta es la forma principal de estaño en la naturaleza, representando más del 95% de los recursos globales de mineral de estaño. Además, hay una pequeña cantidad de minerales de sulfuro como la estannita (Cu2FeSnS4), pero su valor económico es relativamente bajo. La casiterita, después de la selección mineral, produce concentrado de estaño, que luego se funde mediante métodos pirometalúrgicos o hidrometalúrgicos para producir estaño refinado.

Los datos de 2025 aún no se han publicado完全mente, pero se espera que la producción de Myanmar, debido al cierre continuo de Wa, disminuya aún más a menos de 20,000 toneladas, representando alrededor del 7%. Los cinco principales países productores combinados representan el 69%, los ocho principales países combinados representan el 85%, la oferta está高度mente concentrada.

Wa, Myanmar, tiene un impacto巨大 en la cadena de suministro de estaño, las razones centrales son:

1) Nivel histórico de suministro grande: Antes del cierre en agosto de 2023, Myanmar en años normales producía aproximadamente 50,000-60,000 toneladas anuales (15-20% global), de las cuales la región de Wa representaba más del 90% de la producción total de Myanmar, es decir, un suministro anual de aproximadamente 45,000-54,000 toneladas. Este nivel equivale a 1/6 del suministro global, un cierre repentino creó un巨大 vacío.

2) Muy关键 para las exportaciones chinas de estaño: China es el mayor productor mundial de estaño refinado (45% global), pero sus recursos mineros internos se están agotando, dependiendo严重mente de las importaciones. Myanmar fue la mayor fuente de importación de mineral de estaño de China, en 2022 importó aproximadamente 36,000 toneladas métricas de metal de concentrado de estaño desde Myanmar, representando el 60-70% del total de importaciones chinas. El cierre de Wa directly causó escasez de suministro para las fundiciones chinas.

3) Gran incertidumbre en la reanudación: Aunque en 2025 Wa comenzó el proceso de reanudación, afectado por múltiples factores como políticas, equipos, temporada de lluvias, etc., el progreso real de reanudación estuvo muy por debajo de lo esperado. Hasta finales de 2025, el volumen de exportación mensual promedio fue de solo 2000-3000 toneladas físicas (aprox. 1000-1500 toneladas de metal), muy por debajo del nivel mensual promedio previo al cierre de 3000 toneladas de metal.

4) Amplifica el equilibrio ajustado oferta-demanda global: El mercado global de estaño ha estado en un estado de equilibrio ajustado oferta-demanda a largo plazo (relación reserva-producción de solo 15 años), cualquier pequeña fluctuación en un país proveedor principal es放大da por el mercado. El proceso de "cierre - lenta reanudación" de Wa se convirtió en el factor impulsor最 central del aumento持续 de los precios del estaño en 2024-2025.

El mineral de estaño rara vez se produce solo, a menudo está asociado con多种 metales y minerales no metálicos.

Depósitos relacionados con granito ácido medio: Este es el tipo de depósito de estaño más importante. En el tipo skarn (como el depósito de Shizhuyuan en Hunan) y el tipo estaño-sulfuro (como los depósitos de Gejiu en Yunnan, Dachang en Guangxi), el estaño a menudo está密切mente asociado con tungsteno, molibdeno, bismuto, cobre, plomo, zinc, plata, etc., formando enormes campos minerales polimetálicos. En depósitos de tipo pegmatita, el estaño tiende a estar asociado con elementos raros como niobio, tantalio, litio, berilio, rubidio, cesio.

Depósitos de estaño aluvial: Formados por la meteorización, transporte y enriquecimiento de depósitos de estaño primarios. Además de la casiterita, en los placeres a menudo se enriquecen simultáneamente oro nativo, wolframita, monazita, rutilo, fergusonita y多种 otros minerales de arena pesada, haciendo que el valor de utilización integral de los depósitos de estaño aluvial sea muy considerable.

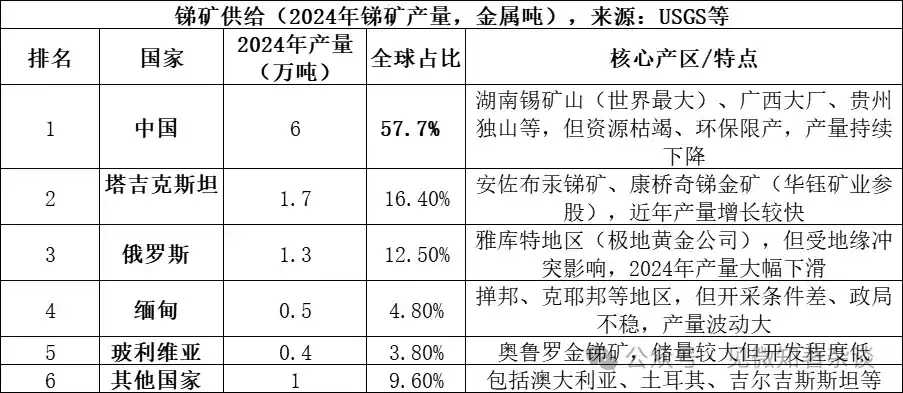

二、Tipos de minerales en el lado de la oferta de antimonio

La fuente de suministro de antimonio es principalmente la estibnita (Sb2S3, sulfuro de antimonio), este es el mineral de antimonio más importante en la naturaleza, representando más del 80% de los recursos globales de mineral de antimonio. Además, hay una pequeña cantidad de minerales secundarios como la valentinita (Sb2O3, óxido de antimonio). La estibnita, después de la selección mineral, produce concentrado de antimonio, que luego se funde mediante métodos pirometalúrgicos o hidrometalúrgicos para producir antimonio metálico o compuestos de antimonio.

Los tres principales países productores (China, Tayikistán, Rusia) combinados representan el 86.6%, la oferta está高度mente concentrada. Aunque la participación de China es más de la mitad, ha disminuido significativamente compared con el 90% de 2010,主要原因 debido a la收紧 de políticas ambientales y el agotamiento de recursos.

Combinaciones asociadas del mineral de antimonio:

Producido principalmente en ambientes hidrotermales de baja a media temperatura: La gran mayoría de los depósitos de antimonio con valor económico se forman en condiciones hidrotermales de baja a media temperatura. En este ambiente, la estibnita a menudo se precipita junto con cinabrio (mercurio), pirita, cuarzo y otros minerales, formando depósitos hidrotermales de baja temperatura típicos.

Combinaciones características de diferentes tipos: 1) En la famosa mina de antimonio Xikuangshan en Hunan, la estibnita está asociada con pirita, oropimente, rejalgar, cinabrio, calcita, cuarzo, etc.; 2) Cuando la mineralización de antimonio se superpone con la mineralización de oro o tungsteno, se forman depósitos complejos de mayor valor como antimonio-oro-tungsteno.

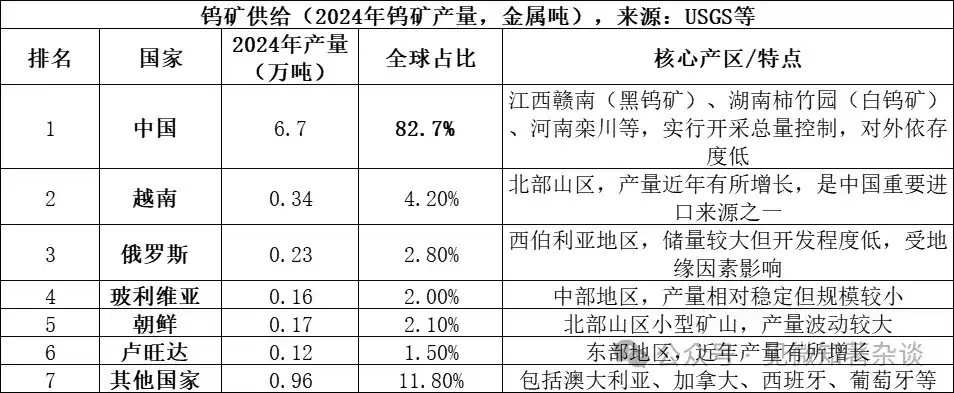

三、Tipos de minerales en el lado de la oferta de tungsteno

La fuente de suministro de tungsteno es principalmente la scheelita (CaWO4, tungstato de calcio) y la wolframita ((Fe,Mn)WO4, wolframato de hierro-manganeso), estas son las dos formas principales de mineral de tungsteno en la naturaleza. Entre ellas, la scheelita representa más del 70% de los recursos globales de tungsteno, la wolframita representa aproximadamente 25-30%. La scheelita se produce principalmente en depósitos de tipo skarn, la wolframita se produce principalmente en depósitos de vetas de cuarzo hidrotermales de alta temperatura. Ambos, después de la selección mineral, producen concentrado de tungsteno (contenido de WO3 ≥65%), que luego se funde mediante métodos pirometalúrgicos o hidrometalúrgicos para producir APT (paratungstato de amonio), óxido de tungsteno o tungsteno metálico.

Estructura de oferta del mercado de tungsteno:

1) China domina la oferta, pero el crecimiento es débil: China no solo es el mayor productor de tungsteno (83% global), sino que también posee aproximadamente el 52% de las reservas globales de mineral de tungsteno. Sin embargo, la minería de tungsteno interna está estrictamente controlada por cuotas de control total. Aunque la cuota de minería para 2024 se estableció en 114,000 toneladas, la producción real fue de 127,000 toneladas, lo que indica que la sobrexplotación ha sido efectivamente controlada. Al mismo tiempo, la minería a largo plazo ha agotado el mineral de alta ley, la ley del mineral primario continúa disminuyendo, restringiendo el crecimiento de la oferta desde la fuente.

2) Nueva oferta en el extranjero es limitada: En 2024, la producción global de mineral de tungsteno fuera de China, fue de aproximadamente 14,000 toneladas de metal, con fuentes dispersas. Las adiciones importantes de suministro provienen principalmente de proyectos como la mina de tungsteno Bakuta en Kazajstán, pero representan una比例 pequeña en la oferta global, y es difícil cambiar la estructura de oferta dominada por China a corto plazo.

3) El tungsteno reciclado es un complemento importante: Además del mineral primario, el tungsteno de desecho reciclado (como carburo cementado usado) es también una fuente importante de suministro. Actualmente, aproximadamente el 35% de la oferta global de tungsteno proviene de material reciclado, aunque la tasa de reciclaje y la calidad del producto de China aún tienen una brecha con los niveles avanzados internacionales.

Combinaciones asociadas del mineral de tungsteno:

Depósitos tipo veta de cuarzo y greisen: Este tipo de depósitos通常 están relacionados con intrusiones de granito. Los minerales asociados son muy abundantes, además de la wolframita,常见 casiterita, molibdenita, bismutinita, berilo, topacio, turmalina, etc. Se encuentran principalmente en las vetas de cuarzo en la parte superior del cuerpo de granito o en las rocas circundantes cercanas.

Depósitos tipo skarn: Este tipo de depósitos se forman en la zona de contacto entre rocas intrusivas intermedias-ácidas y rocas carbonatadas (como caliza), predominando la scheelita. Su combinación de minerales asociados es diferente a la del tipo veta de cuarzo, a menudo asociada密切mente con calcopirita, galena, esfalerita y otros sulfuros, así como con molibdenita. El depósito Shizhuyuan en Chenzhou, Hunan, es un ejemplo mundial典范 en este aspecto, enriqueciendo simultáneamente多种 recursos como tungsteno, estaño, molibdeno, bismuto, berilio, fluorita.

四、Tipos de minerales en el lado de la oferta de molibdeno

La fuente de suministro de molibdeno proviene principalmente de la molibdenita (MoS2, disulfuro de molibdeno), este es el mineral de molibdeno más importante y con mayor valor económico en la naturaleza. La molibdenita a menudo coexiste con cobre, tungsteno y otros metales en depósitos de tipo pórfido. El mineral, después de la selección mineral, produce concentrado de molibdeno (generalmente要求 contenido de MoS2 ≥85%), que luego se procesa mediante tostación o fundición hidrometalúrgica para producir óxido de molibdeno (óxido de molibdeno técnico), ferromolibdeno o molibdato de amonio y otros productos, utilizados posteriormente en aleaciones de acero y campos químicos, etc.

Los cinco principales países productores (China, Perú, Chile, EE.UU., México) combinados representan el 91.9%, la oferta está高度mente concentrada; Las reservas globales de molibdeno en 2024 fueron de aproximadamente 15 millones de toneladas, las reservas de China 5.9 millones de toneladas (39.3%), relación reserva-producción aproximadamente 57 años.

China tiene una triple posición de "recursos + producción + consumo" en el mercado de molibdeno:

1) Ventaja en dotación de recursos: Las reservas de molibdeno de China representan casi el 40% global (5.9 millones de toneladas en 2024), y son principalmente molibdeno primario, los depósitos son de gran escala, ley relativamente alta (como la mina de molibdeno de Luanchuan con ley promedio alrededor de 0.1%), la dotación de recursos es优于 que en la mayoría de los países.

2) Dominio absoluto en producción: La producción de molibdeno de China representa más del 42% global, y ha mantenido el primer lugar mundial durante多年 consecutivos. A diferencia de metales como el estaño, antimonio, la industria china de molibdeno no depende de importaciones, la tasa de autoabastecimiento de materias primas supera el 90%, esto es不同 al mercado de estaño donde China depende de importaciones de Myanmar.

3) Cadena industrial completa: China tiene una cadena industrial completa desde minería, selección mineral hasta fundición, procesamiento profundo (ferromolibdeno, polvo de molibdeno, química de molibdeno), empresas líderes como China Molybdenum Co., Jinduicheng Molybdenum Co., etc., tienen competitividad global.

4) Centro del mercado de consumo: China es también el mayor consumidor mundial de molibdeno (consumo en 2024 aprox. 130,000 toneladas, más del 45% global), utilizado principalmente en aleaciones de acero (más del 70% del consumo), formando un sistema cerrado de auto-producción y auto-venta.

5) Una gran parte global del molibdeno es un subproducto de la minería de cobre: La ley de mineral de许多 grandes minas de pórfido de cobre está disminuyendo. Varias minas principales de cobre podrían alcanzar su fin de vida útil a mediados de la década de 2030, esto restringirá el crecimiento futuro de la oferta de molibdeno.

Combinaciones asociadas del mineral de molibdeno:

Pórfido de molibdeno / Pórfido de cobre: Este es el tipo de depósito de molibdeno más importante del mundo. En los pórfidos de cobre (como la mina de cobre Dexing), el molibdeno (molibdenita) está密切mente asociado como subproducto con los sulfuros de cobre. En los pórfidos de molibdeno (como Luanchuan en Henan, Jinduicheng en Shaanxi), el molibdeno es el producto principal, pero a menudo está asociado con tungsteno, renio y otros elementos.

Depósitos tipo skarn: Este tipo de depósitos se forman en la zona de contacto entre rocas intrusivas intermedias-ácidas y rocas carbonatadas. Aquí, la molibdenita a menudo está密切mente asociada con la scheelita, formando una combinación molibdeno-tungsteno (como el depósito Shizhuyuan en Hunan),同时 también puede estar asociada con多种 sulfuros metálicos.

Depósitos tipo veta de cuarzo y greisen: Este tipo de depósitos通常 están relacionados con el granito, en las vetas de cuarzo con wolframita, a menudo hay molibdenita asociada,同时 posiblemente伴有 bismutinita, arsenopirita y otros minerales.