Autor: Ed Elson

Compilado por: Deep Tide TechFlow

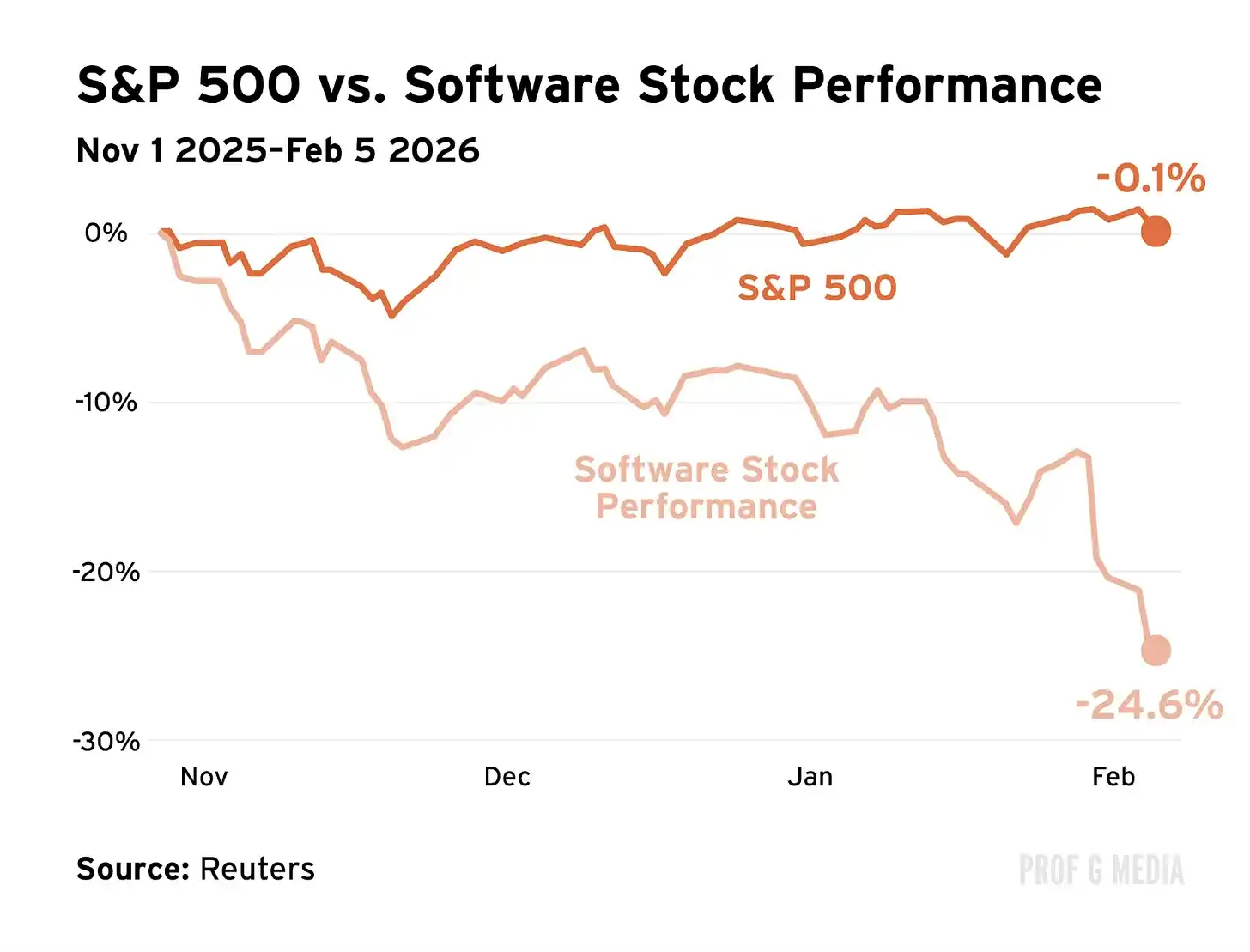

Guía de Deep Tide: La semana pasada, la industria del software perdió 1 billón de dólares en valor de mercado, cayendo un 14% en una sola semana, y aproximadamente un 20% desde principios de año. Grandes nombres como Shopify, Atlassian, Salesforce y Adobe se desplomaron.

¿La razón? Anthropic lanzó Claude Cowork y sus complementos, y OpenAI también lanzó herramientas similares. Los inversores entraron en pánico y vendieron, pensando que "la IA ha matado al software".

Pero Ed Elson cree que este pánico es irracional, ya hemos visto esta película antes: cuando ChatGPT apareció en 2022, Google cayó un 40%; cuando TikTok surgió, Meta cayó un 70%; cuando DeepSeek apareció, Nvidia cayó un 30%.

¿El resultado? Estas empresas se han recuperado desde sus mínimos en un 630%, 270% y 55%, respectivamente. El jueves, compró Adobe, Salesforce, ServiceNow y Microsoft, argumentando altos costos de cambio, fuerte capacidad de integración de IA y valuaciones extremadamente bajas.

El texto completo es el siguiente:

La semana pasada presenciamos lo que se ha llamado una masacre. Se borró 1 billón de dólares de valor de mercado. La actividad de venta alcanzó máximos históricos. Las empresas perdieron un 10%, 20%, 30% de su valor. Si revisaste tu cuenta de jubilación, quizás no te diste cuenta: el índice S&P 500 solo cayó ligeramente. Eso se debe a que la masacre ocurrió en un lugar muy específico: una industria que durante décadas ha dominado las carteras de inversión y que muchos consideraban invencible: el software.

Todos los grandes nombres entraron en caída libre: Shopify, Atlassian, Salesforce, Adobe, y la lista continúa. La industria del software perdió alrededor del 14% de su valor en solo una semana. Desde principios de año, esa cifra ronda actualmente el 20%.

¿Por qué sucedió esto? Por la IA. Hace unas semanas, Anthropic lanzó una nueva herramienta de IA, Claude Cowork. Luego (la semana pasada) lanzaron nuevos complementos para áreas específicas: trabajo legal, ventas, finanzas, marketing, etc. OpenAI pronto lanzó herramientas similares.

Los inversores rápidamente se hicieron una pregunta importante: ¿No es esto lo que hace cada empresa de software tradicional? Después: ¿Acabó la IA de matar al software? Finalmente, su conclusión: Vender todo.

Déjà vu

Ya hemos visto esta película antes. En 2022, una herramienta de IA llamada ChatGPT arrasó en Internet. Los inversores se preguntaron: ¿No es esto lo que hace Google? En pocos meses, Wall Street decidió que la búsqueda estaba muerta. Google perdió hasta un 40% de su valor ese año.

Antes de eso, llegó una aplicación de redes sociales llamada TikTok. Los inversores se preguntaron: ¿No es esto lo que hace Meta? Una vez que Meta reportó una caída de usuarios, desaparecieron 230.000 millones de dólares de valor de mercado, la mayor venta en 24 horas en la historia del mercado de valores. Meta llegó a perder hasta un 70% de su valor.

Recientemente, un modelo de IA chino llamado DeepSeek se hizo popular. Los inversores se preguntaron: ¿No es esto lo que hace OpenAI? OpenAI no cotiza en bolsa, así que la venta no fue visible. Sin embargo, el miedo repercutió en el mercado público. Nvidia perdió un 30% de su valor en los meses siguientes.

Desde estos eventos de ruptura del mercado, Nvidia, Meta y Google han subido un 55%, 270% y 630% desde sus mínimos, respectivamente. DeepSeek no fue el asesino de la IA doméstica que los inversores pensaron. Después de TikTok, Meta aprendió la lección y lanzó su propia versión, Reels, que ahora tiene una base de 2.000 millones de usuarios activos. Después de ChatGPT, Google redobló su apuesta por la IA y finalmente lanzó Gemini, el competidor de más rápido crecimiento de ChatGPT. Google ahora es considerado el campeón indiscutible de la IA.

El patrón aquí es simple. Llega una tecnología transformadora. Los inversores deciden indiscriminadamente que "se acabó". Su juicio sobre la tecnología no es erróneo, pero sobrestiman su impacto. Entran en pánico y venden, asumiendo que el juego es de suma cero. Las valoraciones se desploman. De repente, las mayores empresas de Estados Unidos están con un 50% de descuento. Mientras tanto, ellas continúan desplegando ejércitos de talento y capital para afilar el enfoque y neutralizar la competencia. Los beneficios crecen más, las valoraciones se disparan de nuevo. Años después miramos los gráficos y pensamos: ¿En qué estábamos pensando? Es decir, todos los que vendimos.

Hay pánico, y luego está esto

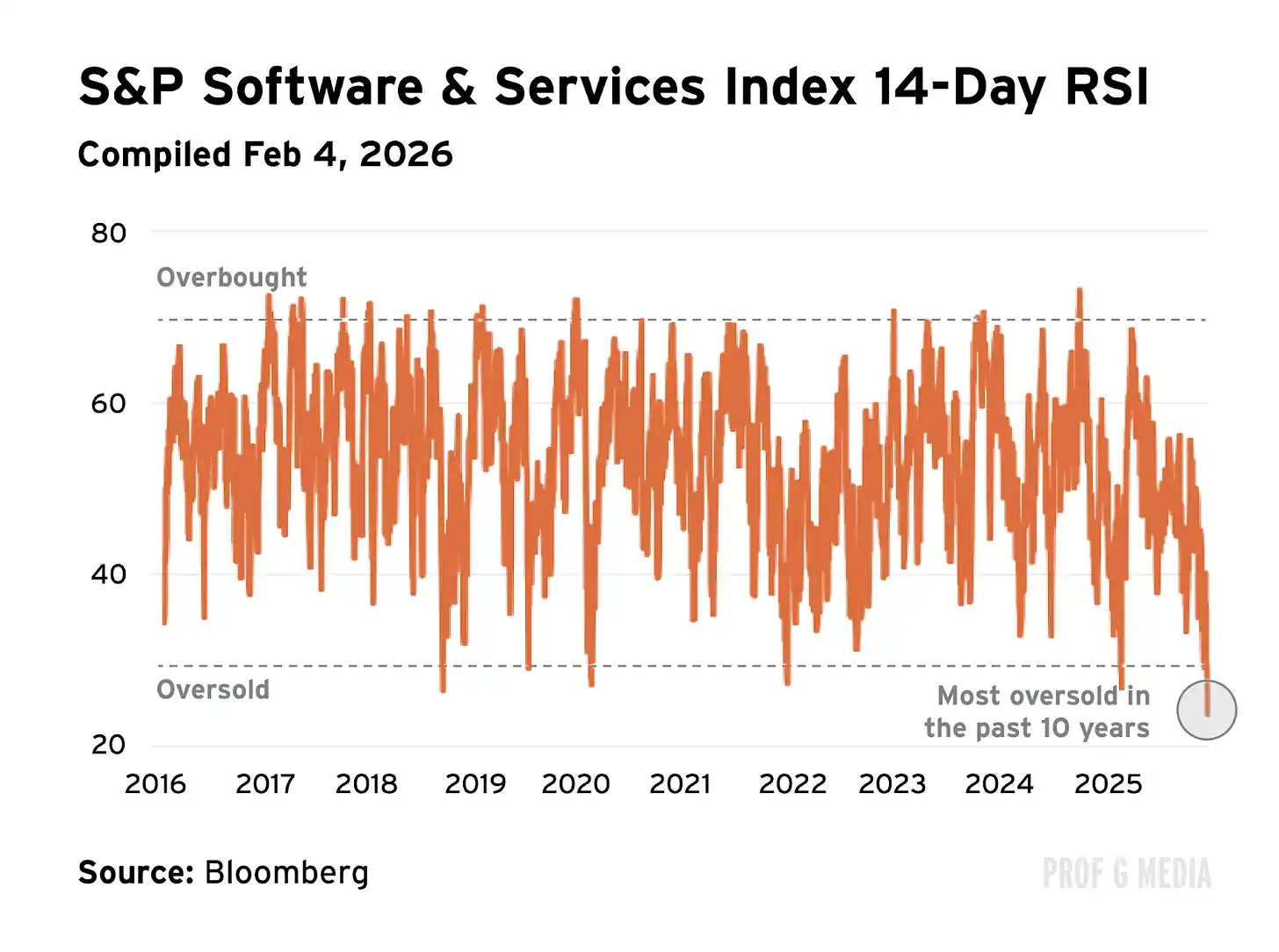

Creo que lo que le sucedió la semana pasada a la industria del software no es diferente. No es una corrección, es una crisis total. Para pintarte un cuadro: el Índice de Fuerza Relativa (RSI) es una fórmula que captura la presión de compra y venta. Una puntuación RSI de 30 significa que una acción está sobrevendida. La semana pasada, el RSI promedio de las acciones de software alcanzó 18. Normalmente no me gusta el análisis técnico, pero en este caso, describe bien lo que vimos: el apocalipsis.

Por un lado, la preocupación es razonable. ¿La IA va a disruptir el software? Sí. ¿Ejercerá presión sobre los márgenes de beneficio? Por supuesto. ¿Las empresas de SaaS tendrán que repensar su distribución? Sin duda.

Por otro lado, esto no es lo que el mercado nos dijo la semana pasada. El mercado nos dijo que el software se acabó, sin importar quién seas o qué vendas. Esta postura es más cuestionable. Aunque inicialmente estaba dispuesto a escuchar, concluí que no proviene de un lugar racional, sino del miedo. En otras palabras: es irracional.

Contraste con la realidad

Primero, nada impide que las empresas de software integren la IA. La historia de ChatGPT y Google es el ejemplo perfecto. Solo porque OpenAI tenga un producto más emocionante no significa que Google esté muerto. Google simplemente mejoró sus productos existentes con funciones de IA (Google Search es ahora la principal interfaz de IA en EE. UU.) y luego construyó su propio chatbot de IA. Si las empresas de SaaS estuvieran ignorando la IA, los bajistas podrían tener razón, pero no lo están. Las empresas de software están adoptando la IA en toda regla.

En segundo lugar, los inversores subestiman lo doloroso que es cancelar un contrato empresarial de SaaS. En términos más comerciales: los costos de cambio son altos. El proceso de venta de software promedio puede llevar más de medio año para concretarse y debe ser aprobado por diez tomadores de decisiones diferentes. El proceso es arduo porque los contratos son largos. Eso sin mencionar los costos financieros asociados. Por ejemplo, un contrato típico de Salesforce no se puede cancelar gratis: la empresa debe pagar el 100% del valor restante del contrato. En otras palabras, cambiar de proveedor de software como empresa es algo muy grande. Si vas a hacerlo, mejor ten una razón extremadamente convincente de por qué vale la pena. Además, todos los demás ejecutivos de la empresa deben estar de acuerdo contigo. Doloroso. Realmente. Doloroso.

Finalmente, en lo que respecta al software empresarial, los problemas de seguridad son enormes. Firmar un acuerdo de software básicamente significa entregar todos tus datos privados a un tercero y rezar para que no los pierdan, usen o abusen de ellos. En otras palabras, requiere confianza. Es la principal prioridad para el 80% de los líderes de TI. Más importante aún, la confianza no se puede programar en un día. La confianza debe construirse durante muchos años, incluso décadas. Requiere relaciones a largo plazo y un gran historial de éxito. Estas son cosas que las empresas tradicionales tienen y Anthropic no. La confianza y la seguridad son una gran ventaja que no se puede ignorar.

Es hora de comprar

Para el jueves por la tarde, ya había visto suficiente. Tenía dos voces en mi cabeza. 1) Warren Buffett, que me dice que sea codicioso cuando otros tienen miedo. 2) Mark Mahaney, que me dice que encuentre "DHQ" (empresas de alta calidad desalineadas). Decidí que era hora de comprar y me di dos opciones.

Opción 1: Comprar toda la canasta de software. Miré IGV, un ETF de todos los grandes nombres de software, que había sido aplastado. Podría haber algunos perdedores allí, pero los múltiplos promedio habían caído a un punto donde sentía que realmente no podía equivocarme. Era la opción segura.

Opción 2: Seleccionar acciones individuales. Es decir, identificar personalmente algunos nombres de software que considero empresas de alta calidad. Era la opción más arriesgada, porque me arriesgaba a equivocarme y elegir perdedores. Aun así, elegí la Opción 2 porque me sentía audaz.

DHQ (Empresas de Alta Calidad Desalineadas)

El jueves por la mañana, compré tres acciones: Adobe, Salesforce y ServiceNow. Después, compré una más: Microsoft. Nota: No soy un asesor financiero, esto no es un consejo financiero, solo te cuento lo que hice. Mi razonamiento es el siguiente.

1. Adobe

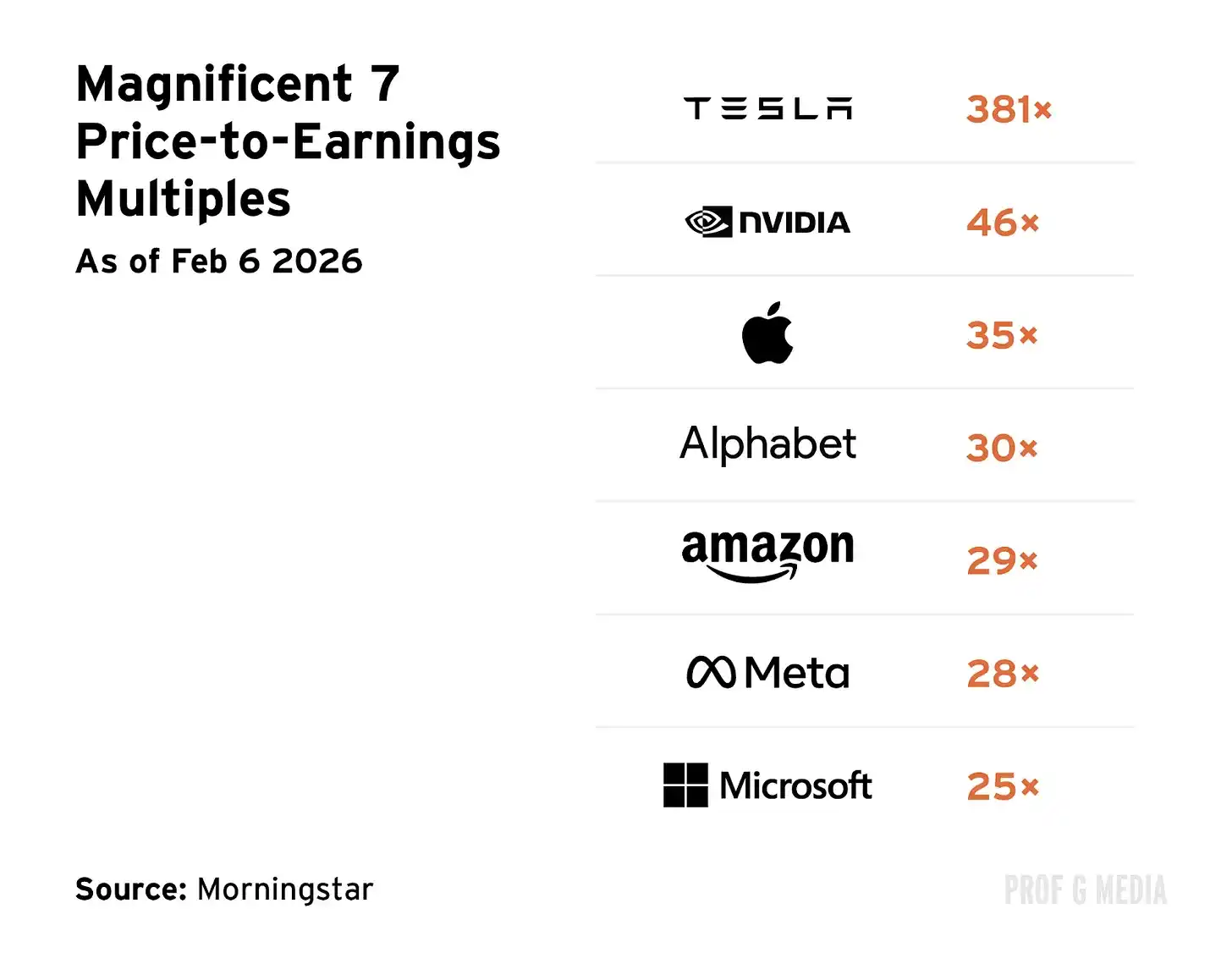

Adobe tiene actualmente un ratio P/E de 16, menos de la mitad de su promedio de cinco años. También es casi la mitad del P/E promedio del S&P 500. Es muy barato. El consenso es que la IA lo volverá irrelevante, pero esto ignora dos hechos clave.

1) Adobe ya está integrando fuertemente la IA. De hecho, sus funciones de IA ya generan más de 5.000 millones de dólares de ingresos recurrentes anuales, más de la mitad del ARR de Anthropic.

2) Su ventaja competitiva ("moat") es enorme. Más del 98% de las empresas Fortune 500 usan Adobe y, como otras soluciones de software, el producto está tan profundamente integrado en todo el flujo de trabajo creativo que es difícil cambiar de solución. Es tan omnipresente que la mayoría de los roles creativos digitales enumeran el dominio de Adobe como un requisito laboral. Un viento de cola adicional es el video corto. Adobe Premiere Pro es el estándar de la industria para la edición de video, y la mayoría de las empresas de medios (incluida la nuestra) están expandiendo masivamente los presupuestos para videos cortos, ya que este medio continúa explotando.

2. Salesforce

Salesforce es otra empresa habilitada por IA que se considera muerta.

Mientras tanto, el ARR de sus productos de agente de IA se cuadruplicó el trimestre pasado, y la empresa continúa siendo calificada como el CRM número uno más confiable de la industria. Ha caído más de un 40% en el último año, su ratio P/E ahora está por debajo del promedio del S&P, y su ratio de flujo de caja/P es aproximadamente la mitad de su promedio de 5 años.

Incluso si Claude tiene un producto más interesante, no creo que esto supere los enormes costos de cambio, ciertamente no en el tiempo que Salesforce podría necesitar para construir su propio producto comparable.

3. ServiceNow

ServiceNow ha sido golpeado este año, cayendo alrededor de un 30% en 2026.

El consenso es que el crecimiento está por terminar. Mientras tanto, sus fundamentos cuentan una historia diferente: los ingresos por suscripción crecieron un 21% el trimestre pasado, los ingresos totales un 20%. En cuanto a sus capacidades de IA, ServiceNow tiene más que suficiente.

De hecho, la empresa espera generar 1.000 millones de dólares en ingresos de sus productos de IA este año. También ha firmado asociaciones plurianuales con OpenAI y Anthropic, más evidencia de que la revolución de la IA no es un juego de suma cero.

Creo que OpenAI y Anthropic crecerán significativamente este año, y ServiceNow también lo hará.

4. Microsoft

Si escuchaste el podcast de ayer, notarás que no mencioné a Microsoft. Eso es porque en el momento de la grabación aún no había comprado.

Mi opinión inicial era que no necesitaba a Microsoft porque ya tenía una gran exposición. (MSFT representa el 5% del S&P 500). Sin embargo, tras reflexionar, decidí que la valoración era demasiado barata para ignorarla.

En ese momento, el P/E de Microsoft era de solo 25, el más bajo entre las "Mag 7". Esto es relativamente absurdo por las razones que destaqué anteriormente, y especialmente absurdo por otra razón clave: Microsoft posee casi un tercio de OpenAI.

Incluso si a Microsoft le quitan su negocio (lo cual dudo), la empresa tiene derechos contractuales para ser compensada. Pocas empresas están mejor posicionadas en la IA que Microsoft. El precio actual no refleja esto.

Hipótesis del Mercado Eficiente

En su mayor parte, creo en la Hipótesis del Mercado Eficiente: el concepto de que el mercado refleja toda la información disponible y es más inteligente que cualquier individuo. Respeto mucho la capacidad predictiva del mercado (especialmente después de que predijeron correctamente el 93% de los ganadores del Globo de Oro). No afirmo ser más inteligente que ellos.

Sin embargo, también creo que de vez en cuando sucede algo extraordinario: eventos políticos, desastres naturales, una pandemia global o, de hecho, la llegada de una tecnología transformadora. En estos casos, creo que el mercado puede perder la cabeza. Cuando eso sucede, por un breve período, la Hipótesis del Mercado Eficiente se desvanece.

Aquí me arriesgo a equivocarme y perder dinero. Pero de eso se trata ser inversor. Además, si no te arriesgas de vez en cuando... ¿dónde está la diversión?

Hasta la próxima semana,

Ed