Desde el cierre del Estrecho de Ormuz el 2 de marzo, se ha interrumpido el flujo mundial de aproximadamente 17,8 millones de barriles diarios de petróleo. Solo en marzo, el Brent subió casi un 60% y el WTI alrededor de un 53%. Este es el aumento mensual más pronunciado del contrato Brent desde su creación en 1988, superando el récord del 46% durante la Guerra del Golfo en 1990.

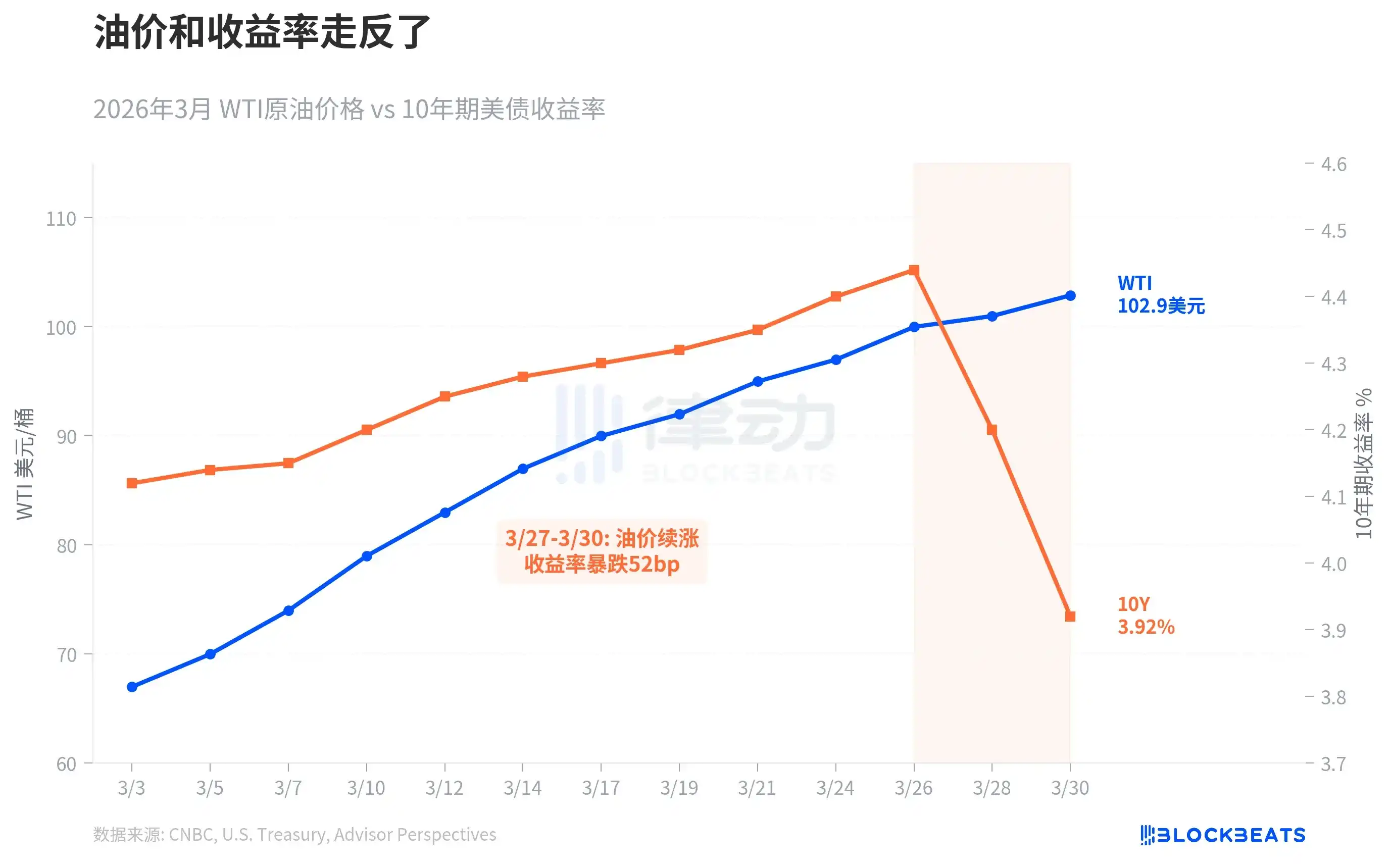

En teoría, un aumento vertiginoso del precio del petróleo eleva las expectativas de inflación y los rendimientos de los bonos deberían seguir subiendo. Durante la mayor parte de las últimas dos décadas, los precios del petróleo y el rendimiento de los bonos del Tesoro a 10 años han estado positivamente correlacionados. Pero esta vez, se movieron en direcciones opuestas.

En las primeras tres semanas de marzo, ambos aún subían de manera sincronizada. El WTI pasó de 67 a 100 dólares, y el rendimiento a 10 años subió del 4,15% al 4,44%. El punto de inflexión ocurrió entre el 27 y el 30 de marzo: el precio del petróleo siguió subiendo, pero el rendimiento se desplomó del 4,44% al 3,92%, cayendo 52 puntos básicos en tres sesiones, rompiendo la barrera psicológica del 4%.

Esta fue una típica "avalancha hacia activos refugio". El mercado de bonos está haciendo un juicio: el riesgo de crecimiento ha superado al riesgo de inflación. La firma de investigación económica Oxford Economics lo expresó así: "Los riesgos para el crecimiento económico comenzaron a superar a los riesgos inflacionarios". En otras palabras, el mercado no es que ya no tema a la inflación, es que teme más a la recesión.

Esta desconexión no es común, pero cada vez que aparece, la historia posterior no es muy buena.

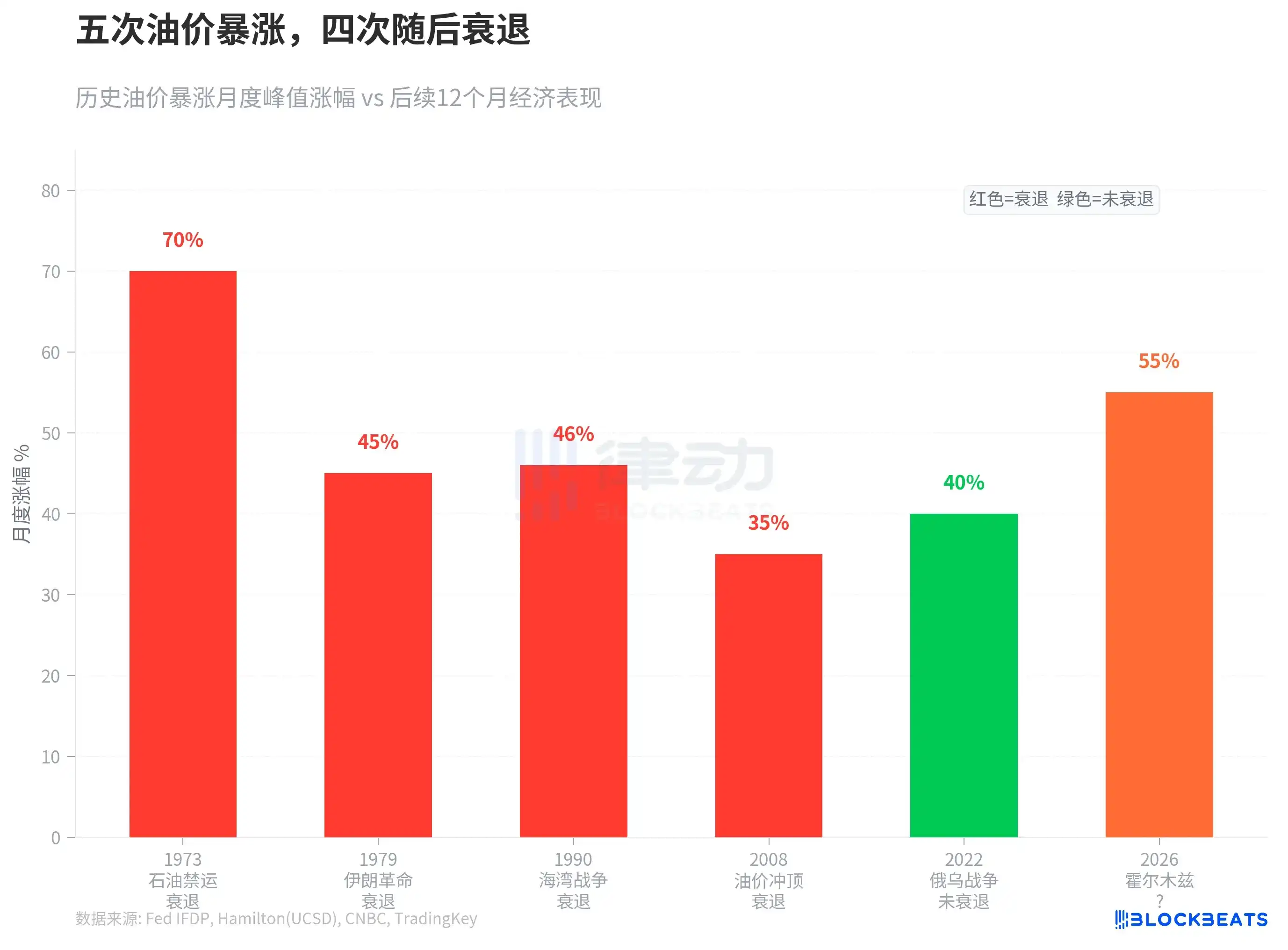

En el último medio siglo, ha habido cinco ocasiones en que el precio del petróleo se disparó más del 35% en un corto período. El embargo petrolero de 1973, tras el cual el PIB de EE.UU. cayó un 4,7%. La revolución iraní de 1979, que desvió el PIB global de su tendencia de crecimiento en 3 puntos porcentuales. La Guerra del Golfo de 1990, que sumió a EE.UU. en una breve recesión. En 2008, el precio del petróleo alcanzó un máximo de 147 dólares; aunque la causa principal de esa recesión fue la crisis financiera, el shock petrolero aceleró la desaceleración económica. La única excepción fue el aumento de precios impulsado por la guerra entre Rusia y Ucrania en 2022, que no desencadenó una recesión, pero el costo fue la inflación más feroz en 40 años.

El aumento de marzo de 2026 supera todos los casos anteriores. Según la investigación del economista de la Fed, James Hamilton, no existe un vínculo mecánico entre los shocks petroleros y las recesiones, pero "cuanto mayor es el aumento neto del precio del petróleo, más significativa es la supresión del consumo y la inversión". Goldman Sachs ya ha elevado la probabilidad de recesión en EE.UU. al 30%, y la firma consultora EY-Parthenon da una cifra del 40%.

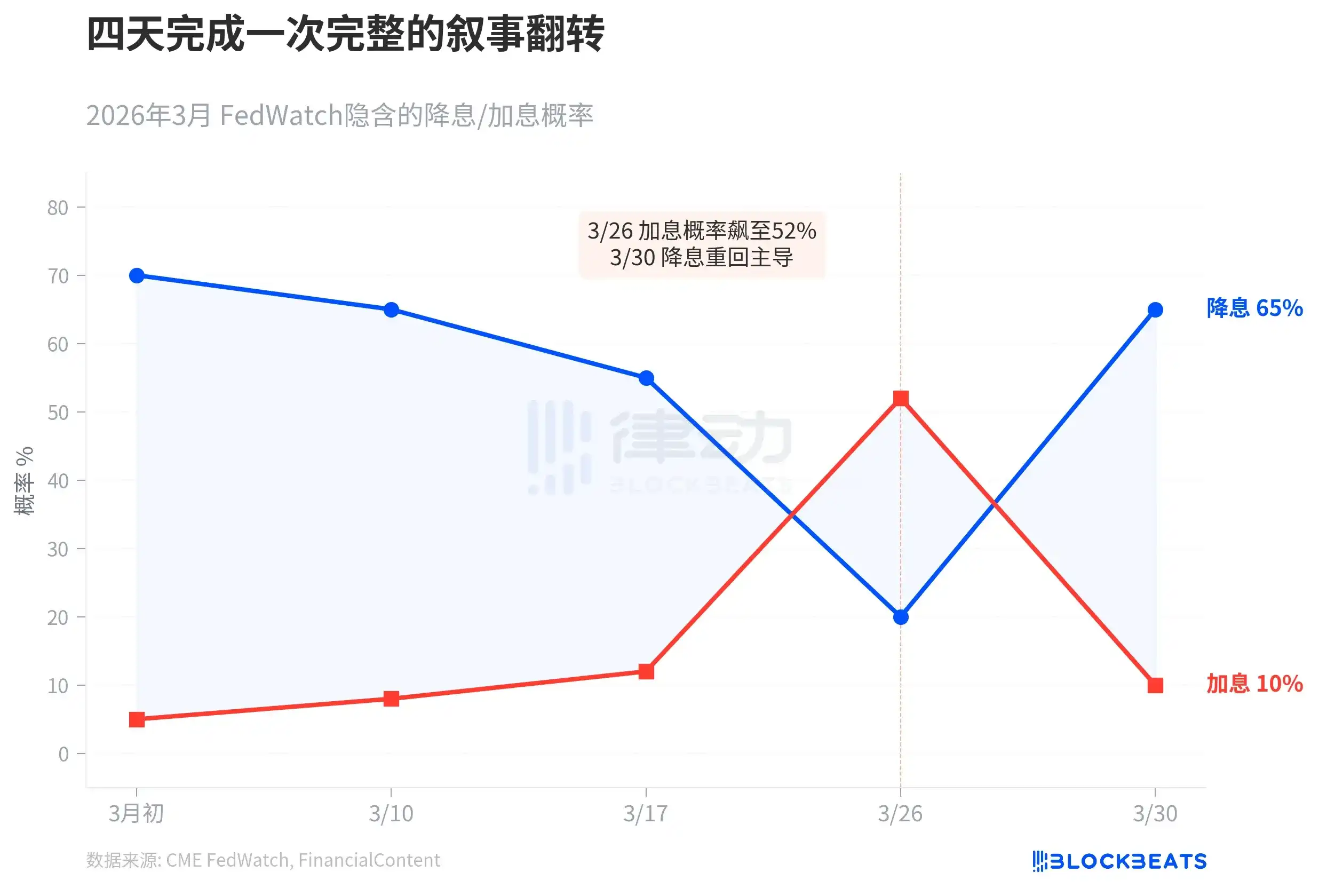

La velocidad de reacción del mercado también es inusualmente rápida.

A principios de marzo, el CME FedWatch mostraba que el mercado esperaba tres recortes de tasas durante el año, con una probabilidad del 70% para un recorte en junio. Luego, el precio del petróleo siguió subiendo. El 26 de marzo, el índice de precios de importación de EE.UU. saltó un 1,3%, y el próximo presidente de la Fed, Kevin Warsh, insinuó que la tasa neutral podría ser más alta. Ese día, la probabilidad de un aumento de tasas dentro del año se disparó al 52%, y el rendimiento a 10 años tocó el 4,35%. FinancialContent definió este día como "El Gran Giro Halcón" (The Great Hawkish Pivot).

Cuatro días después, la narrativa se invirtió por completo. El 30 de marzo, los datos de confianza del consumidor cayeron significativamente, la manufactura se contrajo inesperadamente y el rendimiento a 10 años se desplomó al 3,92%. Según FinancialContent, las apuestas del mercado sobre un giro de la Fed hacia posturas más "dovish" (palomas) en mayo subieron a una probabilidad del 65%. Goldman Sachs dijo que el mercado apostó en la dirección equivocada respecto a los aumentos de tasas. Ese mismo día, Powell dijo a estudiantes de pregrado en la Universidad de Harvard que la Fed "aún no ha llegado al momento de tener que decidir si mirar a través del shock de la guerra", pero enfatizó que "el anclaje de las expectativas de inflación es clave".

Según Axios, la declaración de Powell fue interpretada por el mercado como: la Fed no quiere subir las tasas para combatir la inflación, ni se apresura a bajarlas para salvar la economía, sino que está esperando para ver si este shock de oferta es temporal o persistente. Pero el mercado de bonos ya no puede esperar.

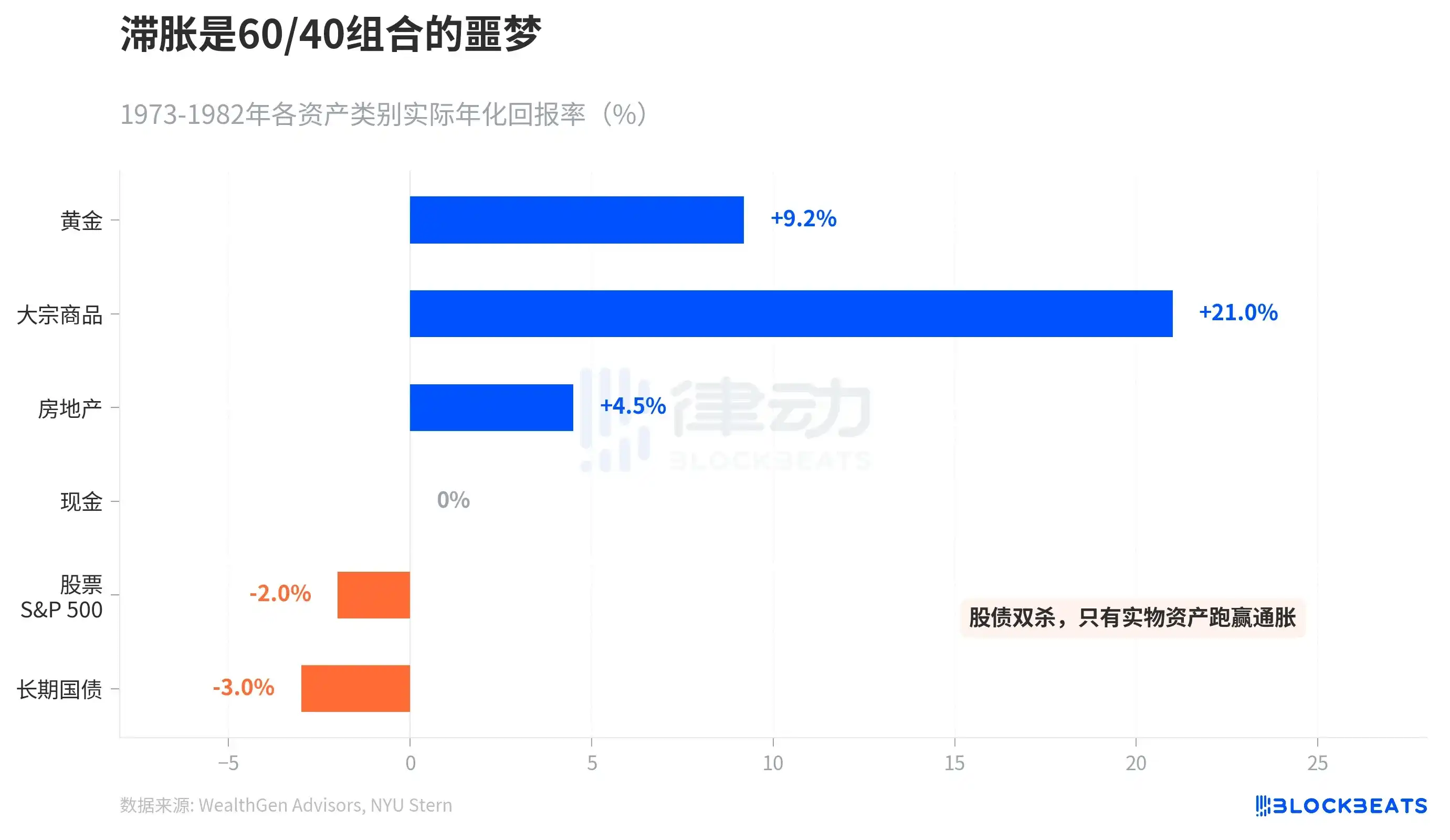

Si la historia es una referencia, la estratega de Citi, McCormick, lo dijo de la manera más directa: lo que viene es estanflación, que es mala para los bonos y también para las acciones.

La Gran Estanflación de 1973 a 1982 dio un boletín de calificaciones para los rendimientos de los activos. El oro tuvo un rendimiento anualizado real del +9,2%, el índice de materias primas (S&P GSCI) subió un 586% acumulado en diez años, los bienes raíces +4,5%. Mientras que el rendimiento anualizado real del S&P 500 fue del -2% y el de los bonos del Tesoro a largo plazo del -3%. Según datos históricos de NYU Stern, solo en 1979, los bonos a largo plazo tuvieron una pérdida del -8,6%.

La cartera de inversión tradicional 60/40 (60% acciones + 40% bonos) fue aplastada durante la estanflación. Los únicos que pudieron superar a la inflación fueron los activos reales (physical assets). El Société Générale predice un precio promedio del Brent en abril de 125 dólares, con un "pico creíble" de 150 dólares. Goldman Sachs es un poco más moderado, espera un promedio de 115 dólares en abril, pero asumiendo que el Estrecho de Ormuz reanude la navegación en seis semanas, caería a 80 dólares para fin de año.

El mercado de bonos ya ha hecho una elección por todos: entre inflación y recesión, está apostando por la recesión.