Autor: Gino Matos

Compilación: Luffy, Foresight News

La comparación del rendimiento entre las criptomonedas y las acciones desde enero de 2024 indica que el llamado nuevo "mercado de altcoins" no es, en esencia, más que un sustituto de la negociación de acciones.

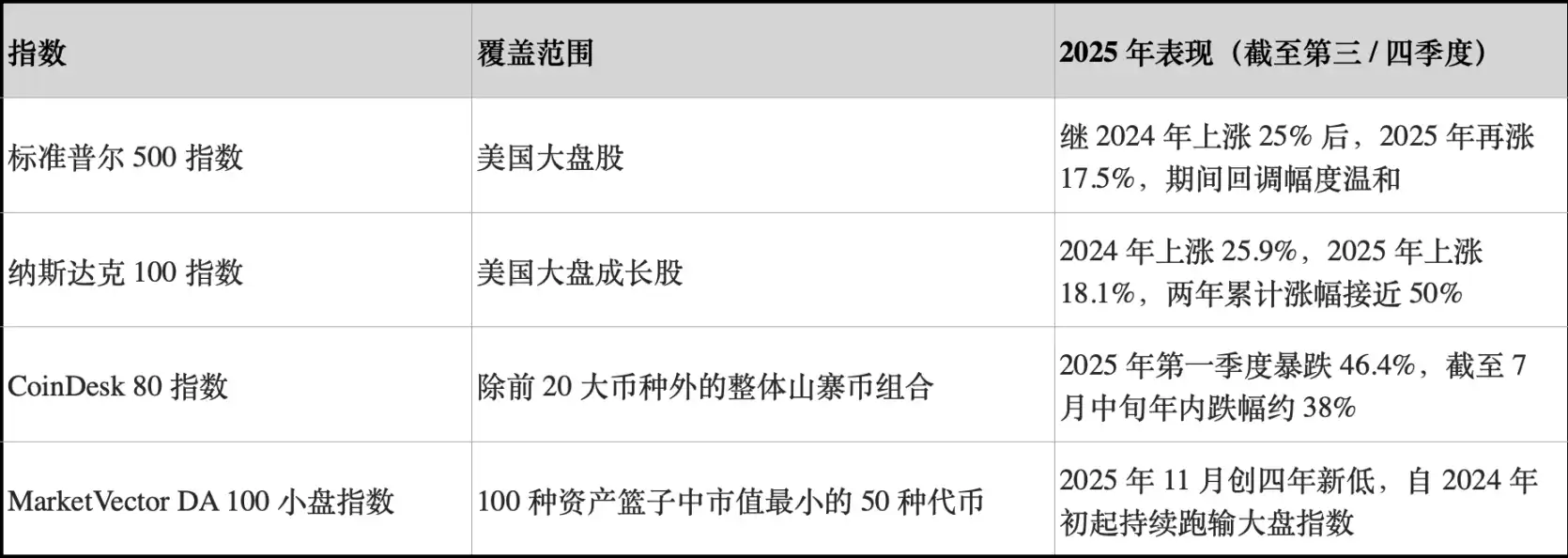

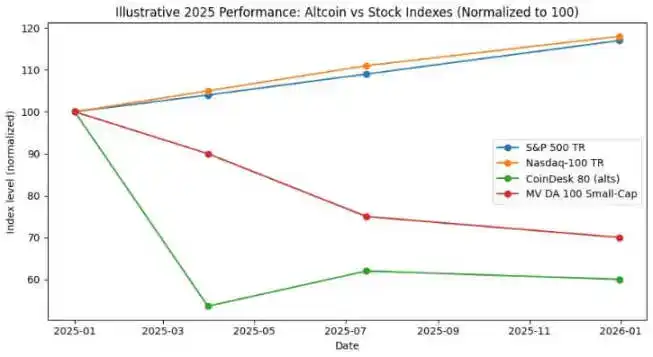

En 2024, el índice S&P 500 tuvo un rendimiento de aproximadamente el 25%, en 2025 alcanzó el 17,5%, con una ganancia acumulada en dos años de alrededor del 47%. En el mismo período, el índice Nasdaq 100 subió un 25,9% y un 18,1% respectivamente, con una ganancia acumulada cercana al 49%.

El índice CoinDesk 80, que rastrea 80 activos fuera de las 20 principales criptomonedas por capitalización de mercado, se desplomó un 46,4% solo en el primer trimestre de 2025, y para mediados de julio, la caída interanual era de aproximadamente el 38%.

A finales de 2025, el índice de pequeña capitalización MarketVector Digital Assets 100 cayó a su nivel más bajo desde noviembre de 2020, lo que eliminó más de 1 billón de dólares de la capitalización total del mercado de criptomonedas.

Esta divergencia en la tendencia no es un error estadístico. La cartera general de activos de altcoins no solo tuvo un rendimiento negativo, sino que su volatilidad fue comparable o incluso mayor que la de las acciones; en contraste, los principales índices bursátiles estadounidenses lograron un crecimiento de dos dígitos con drawdowns controlados.

Para los inversores en Bitcoin, la pregunta central es: ¿la asignación a tokens de pequeña capitalización realmente puede generar rendimientos ajustados al riesgo? O, dicho de otro modo, ¿esta asignación simplemente representa una exposición a un ratio de Sharpe negativo mientras mantiene una correlación similar con las acciones? (Nota: El ratio de Sharpe es una métrica central para medir el rendimiento ajustado al riesgo de una cartera. Se calcula como: Rendimiento anualizado de la cartera - Tasa libre de riesgo anualizada / Volatilidad anualizada de la cartera).

Elegir un índice fiable de altcoins

Para el análisis, CryptoSlate rastreó tres índices de altcoins.

El primero es el índice CoinDesk 80, lanzado en enero de 2025, que cubre 80 activos fuera del índice CoinDesk 20, proporcionando un universo de cartera diversificado más allá de Bitcoin, Ethereum y otras principales tokens.

El segundo es el índice de pequeña capitalización MarketVector Digital Assets 100, que selecciona las 50 tokens más pequeña capitalización de una cesta de 100 activos, considerado un barómetro de los "activos basura" del mercado.

El tercero es el índice de pequeña capitalización de Kaiko, un producto de investigación más que un benchmark negociable, que ofrece una perspectiva cuantitativa clara desde la venta para analizar el grupo de activos de pequeña capitalización.

Estos tres pintan el panorama del mercado desde diferentes dimensiones: la cartera general de altcoins, tokens de alta beta de pequeña capitalización y una perspectiva de investigación cuantitativa, y las conclusiones a las que apuntan son altamente consistentes.

En contraste, el rendimiento de referencia del mercado de acciones muestra una tendencia completamente opuesta.

En 2024, los principales índices estadounidenses lograron ganancias de alrededor del 25%, y en 2025 también alcanzaron aumentos de dos dígitos, con amplitudes de retroceso relativamente limitadas durante el período. Durante este tiempo, la máxima caída intranual del índice S&P 500 fue solo de un dígito medio-alto, mientras que el índice Nasdaq 100 mantuvo constantemente una fuerte tendencia alcista.

Ambos índices lograron un crecimiento compuesto de ganancias anuales, sin una significativa devolución de beneficios.

La tendencia del índice general de altcoins fue marcadamente diferente. Los informes de CoinDesk Indexes muestran que el índice CoinDesk 80 se desplomó un 46,4% solo en el primer trimestre, mientras que el índice CoinDesk 20, que rastrea el mercado general, cayó un 23,2%.

Hasta mediados de julio de 2025, el índice CoinDesk 80 registraba una caída interanual del 38%, mientras que el índice CoinDesk 5, que rastrea Bitcoin, Ethereum y otras tres monedas principales, logró una ganancia del 12% al 13% en el mismo período.

Andrew Baehr de CoinDesk Indexes, en una entrevista con ETF.com, describió este fenómeno como "correlación idéntica, rendimiento de ganancias y pérdidas vastly diferente".

La correlación entre el índice CoinDesk 5 y el CoinDesk 80 es tan alta como 0.9, lo que significa que se mueven en la misma dirección, pero el primero logró un pequeño crecimiento de dos dígitos, mientras que el segundo se desplomó casi un 40%.

Esto demuestra que los beneficios de diversificación obtenidos al mantener altcoins de pequeña capitalización son mínimos, mientras que el costo en términos de rendimiento es extremadamente severo.

El rendimiento del segmento de activos de pequeña capitalización fue aún peor. Según Bloomberg, hasta noviembre de 2025, el índice de pequeña capitalización MarketVector Digital Assets 100 había caído a su nivel más bajo desde noviembre de 2020.

En los últimos cinco años, el rendimiento de este índice de pequeña capitalización fue de aproximadamente -8%, mientras que el índice de gran capitalización correspondiente subió alrededor de un 380%. El capital institucional mostró una clara preferencia por los activos de gran capitalización, evitando el riesgo de cola.

Mirando el rendimiento de las altcoins en 2024, el índice de pequeña capitalización de Kaiko cayó más del 30% durante el año, y las tokens de mediana capitalización también lucharon por seguir el ritmo de las ganancias de Bitcoin.

Los ganadores del mercado estaban altamente concentrados en unas pocas monedas líderes, como SOL y Ripple. Aunque la participación del volumen de negociación de altcoins repuntó a máximos de 2021 en 2024, el 64% del volumen de negociación se concentró en las diez principales altcoins.

La liquidez del mercado de criptomonedas no desapareció, sino que se trasladó a activos de mayor valor.

Ratio de Sharpe y amplitud de retroceso (Drawdown)

Si se compara desde la perspectiva del rendimiento ajustado al riesgo, la brecha se amplía aún más. El índice CoinDesk 80 y varios índices de altcoins de pequeña capitalización no solo tuvieron rendimientos profundamente negativos, sino que su volatilidad fue comparable o incluso mayor que la de las acciones.

El índice CoinDesk 80 cayó un 46,4% en un solo trimestre; el índice de pequeña capitalización de MarketVector cayó en noviembre a los bajos de la era pandémica después de otra ronda de caídas.

El índice general de altcoins experimentó múltiples retrocesos a la mitad a nivel índice: el índice de pequeña capitalización de Kaiko cayó más del 30% en 2024, el índice CoinDesk 80 se desplomó un 46% en el primer trimestre de 2025, y el índice de pequeña capitalización volvió a caer a los niveles de 2020 a finales de 2025.

En comparación, los índices S&P 500 y Nasdaq 100 lograron rendimientos acumulados del 25% y 17% durante el bienio, con drawdowns máximos de solo un dígito medio-alto. El mercado de valores estadounidense tuvo volatilidad, pero fue manejable; la volatilidad de los índices de criptomonedas fue, en cambio, extremadamente destructiva.

Incluso considerando la alta volatilidad de las altcoins como una característica estructural, su rendimiento por unidad de riesgo durante 2024-2025 siguió siendo muy inferior al de mantener los principales índices bursátiles estadounidenses.

Durante 2024-2025, el ratio de Sharpe del índice general de altcoins fue negativo; mientras que los índices S&P y Nasdaq mostraron ratios de Sharpe sólidos incluso sin ajustar por volatilidad. Después del ajuste por volatilidad, la brecha entre ellos se amplió aún más.

Inversores en Bitcoin y liquidez de las criptomonedas

La primera implicación de estos datos es la tendencia hacia la concentración de liquidez y su migración hacia activos de mayor valor. Tanto los informes de Bloomberg como Whalebook sobre el índice de pequeña capitalización de MarketVector señalaron que, desde principios de 2024, el rendimiento de las altcoins de pequeña capitalización se ha quedado atrás de forma persistente, y el capital institucional ha fluido hacia los ETF de Bitcoin y Ethereum.

Combinado con la observación de Kaiko, aunque la participación del volumen de negociación de altcoins repuntó a niveles de 2021, los fondos se concentraron en las diez principales altcoins. La tendencia del mercado es clara: la liquidez no abandonó por completo el mercado de criptomonedas, sino que se trasladó a activos de mayor valor.

El antiguo mercado alcista de las altcoins era, en esencia, solo una estrategia de trading de base (basis trade), no una superación estructural de los activos. En diciembre de 2024, el índice de mercado alcista de altcoins de CryptoRank se disparó hasta 88 puntos, para luego desplomarse a 16 puntos en abril de 2025, perdiendo por completo todas las ganancias.

El mercado alcista de las altcoins de 2024 finalmente se convirtió en un clásico estallido de burbuja; para mediados de 2025, la cartera general de altcoins había perdido casi todas sus ganancias, mientras que los índices S&P y Nasdaq continuaron con un crecimiento compuesto.

Para los asesores financieros y asignadores de activos que consideran una diversificación más allá de Bitcoin y Ethereum, los datos de CoinDesk proporcionan un caso de referencia claro.

Hasta mediados de julio de 2025, el índice CoinDesk 5, que rastrea el mercado general, logró un pequeño crecimiento de dos dígitos en el año, mientras que el índice diversificado de altcoins CoinDesk 80 se desplomó casi un 40%, a pesar de tener una correlación de 0.9.

Los inversores que asignaron capital a altcoins de pequeña capitalización no obtuvieron beneficios de diversificación sustanciales, sino que sufrieron pérdidas de rendimiento y riesgos de drawdown muy superiores a los de Bitcoin, Ethereum y las acciones estadounidenses, mientras permanecían expuestos a los mismos factores macroeconómicos.

El capital actual ve la mayoría de las altcoins como objetivos de negociación táctica, no como activos de asignación estratégica. Durante 2024-2025, los ETF spot de Bitcoin y Ethereum ofrecieron un rendimiento ajustado al riesgo significativamente mejor, y las acciones estadounidenses también tuvieron un rendimiento destacado.

La liquidez del mercado de altcoins se está concentrando en unas pocas "monedas de grado institucional", como SOL, Ripple, y otras pocas tokens con factores catalizadores independientes o perspectivas regulatorias claras. La diversidad de activos a nivel de índice está siendo sometida a una presión de mercado.

En 2025, los índices S&P 500 y Nasdaq 100 subieron alrededor de un 17%, mientras que el índice de criptomonedas CoinDesk 80 cayó un 40% y las criptomonedas de pequeña capitalización cayeron un 30%

¿Qué significa esto para la liquidez del próximo ciclo de mercado?

El rendimiento del mercado en 2024-2025 probó si las altcoins podían ofrecer valor de diversificación o superar al mercado en un entorno de aversión al riesgo macroeconómico ascendente. Durante este período, el mercado de valores estadounidense logró dos años consecutivos de crecimiento de dos dígitos, con drawdowns controlados.

Bitcoin y Ethereum obtuvieron reconocimiento institucional a través de ETF spot y se beneficiaron de un entorno regulatorio más relajado.

Por el contrario, el índice general de altcoins no solo tuvo rendimientos negativos y mayores drawdowns, sino que también mantuvo una alta correlación con las principales criptomonedas y las acciones, sin compensar a los inversores por el riesgo adicional asumido.

El capital institucional siempre ha perseguido el rendimiento. La diferencia entre el rendimiento a cinco años del índice de pequeña capitalización de MarketVector del -8% y la subida del 380% del índice de gran capitalización correspondiente refleja una migración de capital hacia activos con claridad regulatoria, liquidez en mercados de derivados e infraestructura de custodia robusta.

La caída del 46% del índice CoinDesk 80 en el primer trimestre y su descenso del 38% interanual hasta mediados de julio indican que la tendencia de migración de capital hacia activos de mayor valor no se revirtió, sino que se aceleró.

Para los inversores en Bitcoin y Ethereum que están considerando asignar a criptomonedas de pequeña capitalización, los datos de 2024-2025 dan una respuesta clara: el rendimiento absoluto de la cartera general de altcoins fue inferior al de las acciones estadounidenses, y su rendimiento ajustado al riesgo fue peor que el de Bitcoin y Ethereum; a pesar de una correlación de 0.9 con las principales criptomonedas, no proporcionó ningún valor de diversificación.