Autor:Campbell

Compilado por: Deep Tide TechFlow

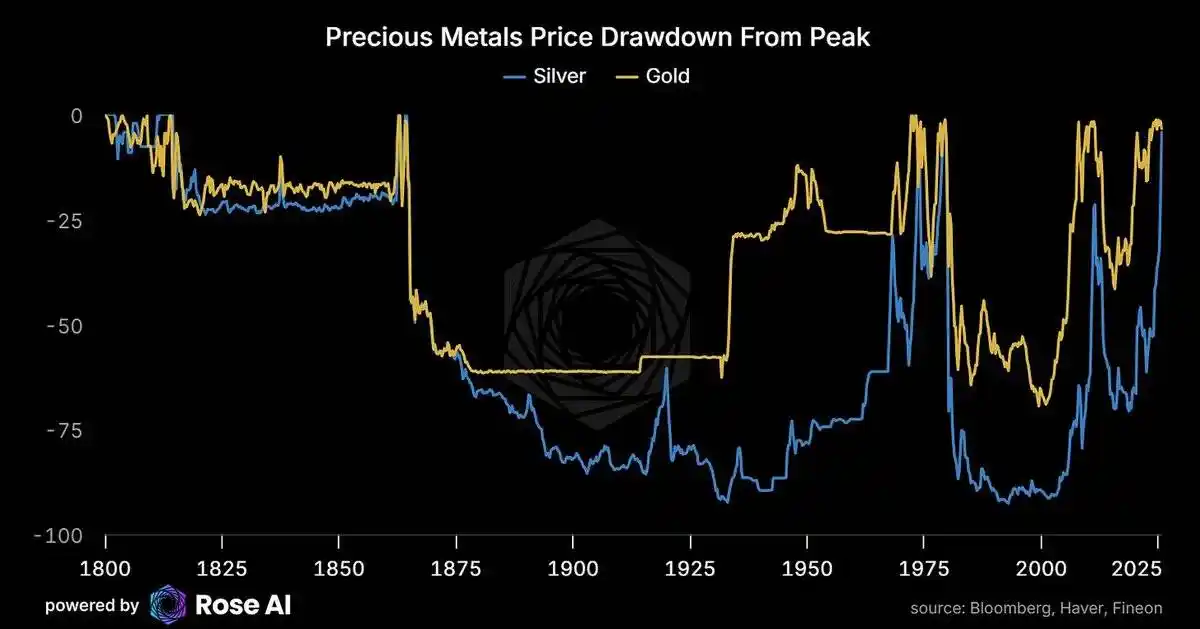

Han pasado 10 días desde nuestro último análisis sobre la plata.

La dinámica del mercado de hace 10 días parece ser cosa del pasado. Sin embargo, en este corto período, el mercado de la plata ha experimentado una serie de eventos importantes:

-

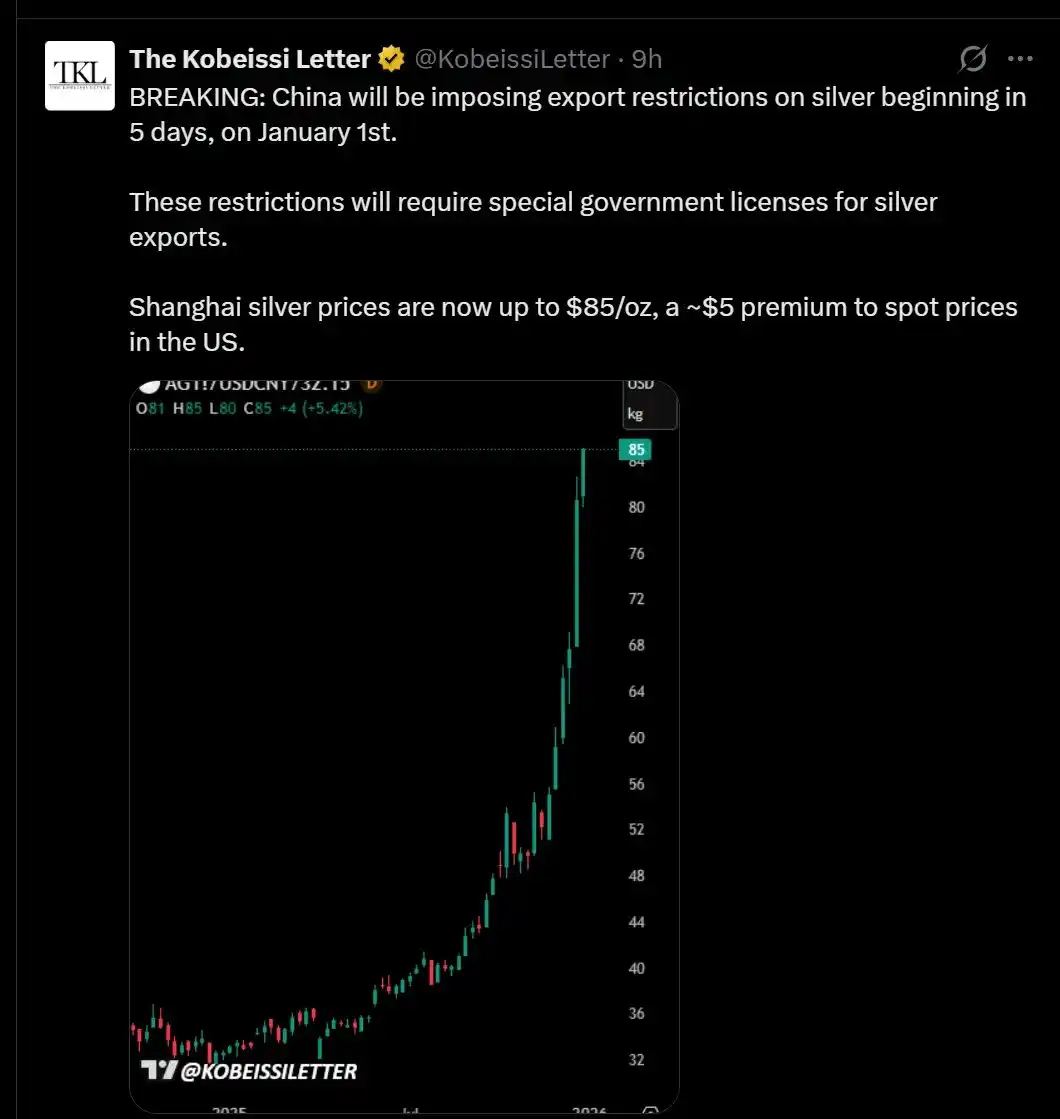

China anunció que implementará un sistema de licencias para las exportaciones de plata a partir del 1 de enero del próximo año.

-

El precio físico de la plata en Shanghái se disparó a 91 dólares, mientras que el precio de liquidación en COMEX (Bolsa Mercantil de Nueva York) fue de 77 dólares.

-

La curva forward de Londres sigue en backwardation (mercado invertido), aunque no tan extrema como en octubre, pero aún invertida.

-

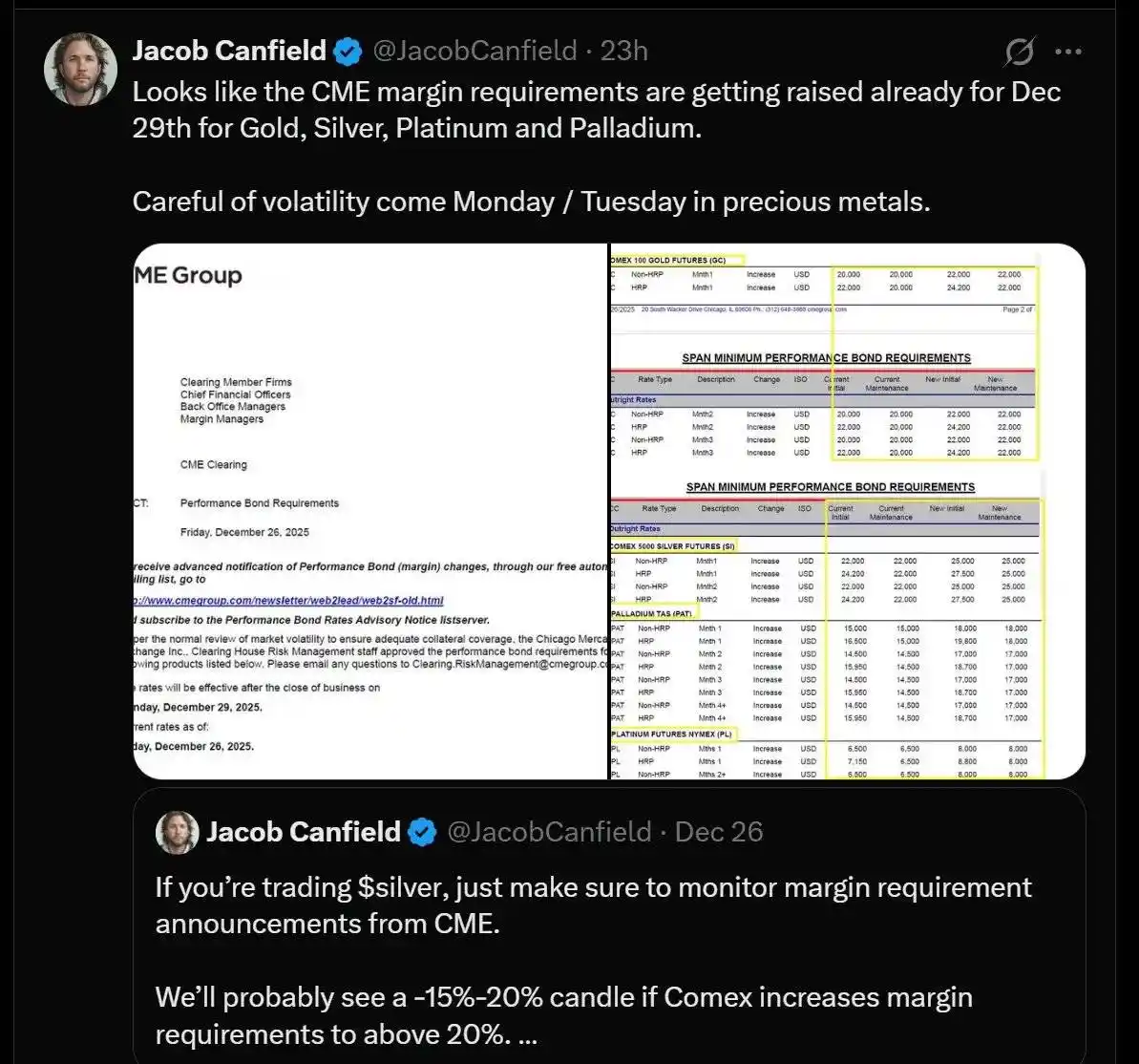

CME (Chicago Mercantile Exchange) aumentó los requisitos de margen para la plata.

-

Después de una merecida "desintoxicación" digital, pasé toda la tarde mirando Bloomberg y Rose, tratando de averiguar si estos cambios afectarían nuestra visión del mercado.

Conclusión a corto plazo: ahora no es un buen momento para nuevas compras.

Esperaré una próxima corrección para seguir posicionándome y mantendré flexibilidad al operar con opciones.

Esta es la parte que los libros de trading no te cuentan: cuando tu lógica de inversión funciona, e incluso funciona demasiado bien, necesitas no solo gestionar el dinero, sino también tu capacidad emocional. En este punto, los modelos matemáticos teóricos ya no son solo una distribución de probabilidad, sino una opción call de "ganancias realizadas".

Esta etapa es incómoda porque necesitas hacer más trabajo: verificar tus cálculos, evaluar narrativas contrarias que podrían perjudicarte.

Esta es la situación actual.

Advertencia bajista (o: factores de riesgo potencialmente "fatales")

En las próximas dos semanas, los alcistas de la plata tendrán que enfrentar algunas narrativas y presiones que podrían generar sentimientos bajistas a corto plazo.

Por favor, no te sorprendas por las próximas "velas rojas", es muy probable que ocurran. La clave es si elegirás comprar en los mínimos. Hemos trasladado parte de nuestro "Delta" (exposición al precio) al oro, reequilibrando la cartera. Actualmente tenemos alrededor de un 15% de exposición al oro y un 30%-40% a la plata, mientras que antes esta proporción era más cercana a 10:1.

Además, compramos algunas mariposas alcistas (upside butterflies) y compramos significativamente opciones call sobre el dólar. La lógica detrás de estas operaciones se aclarará gradualmente más adelante.

De todos modos, aquí están los principales factores que podrían generar presión bajista en este momento:

-

Presión de ventas por impuestos

Esta operación ya te ha dado buenas ganancias, incluso tantas que podrían hacer que tu contador se sienta incómodo. Para aquellos inversores que compraron plata ejerciendo opciones call a largo plazo, podrían sentir resistencia a vender sus posiciones antes del 31 de diciembre.

Especialmente si estas posiciones se han mantenido por menos de un año, ya que esto no solo implica impuestos sobre las ganancias de capital, sino que también puede enfrentar diferencias en el tratamiento fiscal a corto y largo plazo.

Esto significa que actualmente hay presión alcista, pero después del 2 de enero, se convertirá en presión bajista.

-

Problemas con el dólar y las tasas de interés

Los últimos datos del PIB fueron sólidos, lo que podría debilitar las expectativas de flexibilización en la curva de rendimiento de los bonos del Tesoro a 2 años, obligando a los formuladores de políticas a elegir entre un dólar más fuerte y tasas de interés a corto plazo más altas. Cualquiera de las dos opciones no es buena noticia a corto plazo para los metales preciosos denominados en dólares, como la plata y el oro.

-

Aumento de los márgenes

CME (Chicago Mercantile Exchange) anunció que aumentará los requisitos de margen para metales preciosos a partir del 29 de diciembre.

Si estás utilizando apalancamiento en el mercado de futuros, este cambio podría afectarte significativamente. Mayores requisitos de margen = Mayor necesidad de capital = Liquidaciones forzadas para inversores con fondos insuficientes. Esto es similar a lo que sucedió durante el colapso del mercado de plata en 2011, cuando el CME aumentó los requisitos de margen cinco veces consecutivas en 8 días, lo que provocó una caída en el apalancamiento y puso fin abrupto al rally alcista de la plata.

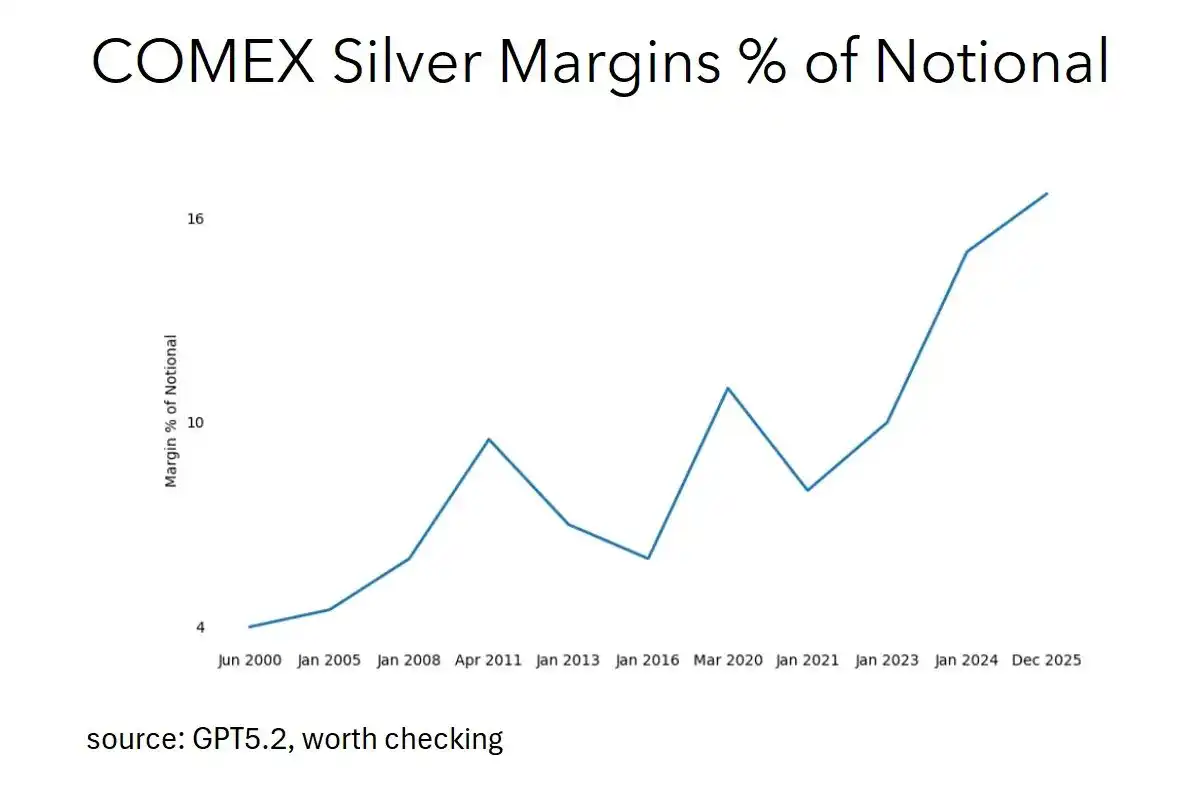

Entonces, ¿vale la pena preocuparse? En realidad, no es tan malo. La razón es que los requisitos de margen para la plata ya estaban muy por encima de los niveles de 2011, por lo que el reciente aumento, aunque tiene un impacto, es relativamente menor. Además, la mayor parte de la demanda del mercado de plata ahora es principalmente demanda física, lo cual es muy diferente a la situación de 2011.

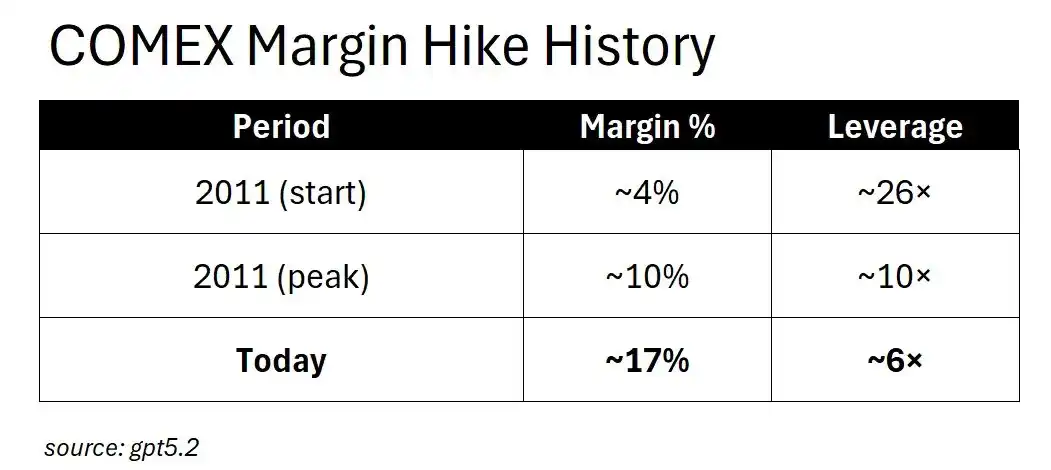

En 2011, el margen inicial para la plata era de solo alrededor del 4% del valor nominal, lo que significa que con solo 4 dólares de capital se podía controlar plata por valor de 100 dólares: un apalancamiento de 25 veces, extremadamente riesgoso. Luego, el CME aumentó el margen a alrededor del 10% en unas semanas, reduciendo el apalancamiento de 25 veces a 10 veces, y la reacción en cadena de liquidaciones forzadas acabó directamente con el rally alcista de la plata en ese momento.

¿Y hoy? Actualmente, el margen para la plata es de alrededor del 17%, equivalente a un apalancamiento de 6 veces, lo que es incluso más estricto que los requisitos de margen más severos de 2011.

El entorno actual del mercado ya está en la fase de márgenes "post-squeeze", entonces, ¿qué efecto tendría seguir aumentando los márgenes? La respuesta es: ya no provocará ventas de pánico por parte de los especuladores, porque no queda mucho apalancamiento especulativo que limpiar. En cambio, estos ajustes afectarán más a los coberturistas, como los productores que intentan fijar precios, los refinadores que gestionan el riesgo de inventario y los actores comerciales que dependen del mercado de futuros para operar.

Si el margen se aumenta al 20%, no verás una reacción en cadena de liquidaciones forzadas como en 2011. El resultado real es: menos liquidez, mayor diferencial entre precios de compra y venta (bid-ask spread), y los actores comerciales se mudan al mercado extrabursátil (OTC). El mecanismo del mercado ha cambiado fundamentalmente.

Por lo tanto, aquellos que advierten sobre los aumentos de margen están librando la "última guerra" (si el análisis anterior es correcto). Aunque este argumento puede ayudar a construir una "narrativa contraria" a corto plazo, su significado práctico es limitado.

-

Aparición de comentarios de "sobrecompra"

Cuando los factores mencionados anteriormente comiencen a manifestarse, escucharás a los "adivinos técnicos" de FinTwit (Financial Twitter) hablar de "sobrecompra". Y las ventas técnicas suelen provocar más ventas técnicas, creando un ciclo negativo.

Pero la pregunta es, ¿"sobrecomprado" en comparación con qué?

La lógica de inversión en plata no se basa en "líneas" de gráficos técnicos o "adivinación con hojas de té". El motor central de la plata está en sus fundamentos de oferta y demanda: la colisión entre la economía de los paneles solares (demanda inelástica, el costo de la plata representa solo alrededor del 10% del precio del panel) y la rigidez de la oferta de plata (el 75% de la plata es un subproducto de otros metales). Estos son los verdaderos impulsores de los movimientos de precios a corto plazo.

Además, la plata acaba de alcanzar un máximo histórico. ¿Sabes qué más alcanza máximos históricos? Los activos que siguen subiendo.

-

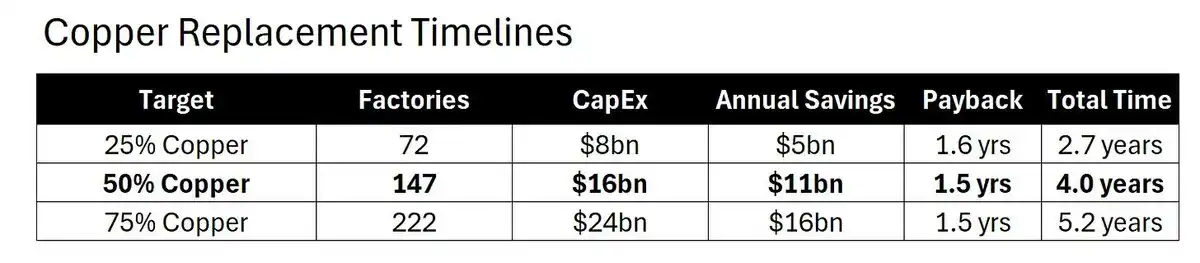

Teoría de la sustitución por cobre

Este es uno de los argumentos más utilizados por los bajistas: "Usarán cobre para reemplazar la plata".

Bueno, este punto tiene cierto sentido, pero hagamos las cuentas detenidamente.

La realidad de la sustitución por cobre (o: cuatro años es mucho tiempo)

El argumento bajista de la sustitución por cobre existe, pero el problema es que es lento.

Aquí está el cálculo matemático real, no la especulación sensacionalista:

El tiempo es el factor limitante clave

Incluso con fondos ilimitados, la conversión todavía está sujeta a condiciones físicas:

-

Hay alrededor de 300 fábricas que fabrican células solares en el mundo;

-

Convertir cada fábrica para usar revestimiento de cobre toma 1.5 años;

-

La capacidad máxima de conversión en paralelo es de 60 fábricas por año;

-

Se necesitan al menos 4 años para lograr una tasa de sustitución de cobre del 50%.

Desde la perspectiva de estos períodos de retorno, un tiempo de conversión de 1.5 años es una decisión obvia de asignación de capital. En otras palabras, los directores financieros deberían competir por aprobar estos planes de reconversión.

Pero el problema es que, incluso así, se necesitan al menos 4 años para completar la mitad de la conversión.

Las fábricas necesitan ser reconvertidas una por una, los ingenieros necesitan ser reentrenados, las fórmulas de revestimiento de cobre necesitan ser validadas, las cadenas de suministro necesitan reajustarse. Todo esto lleva tiempo.

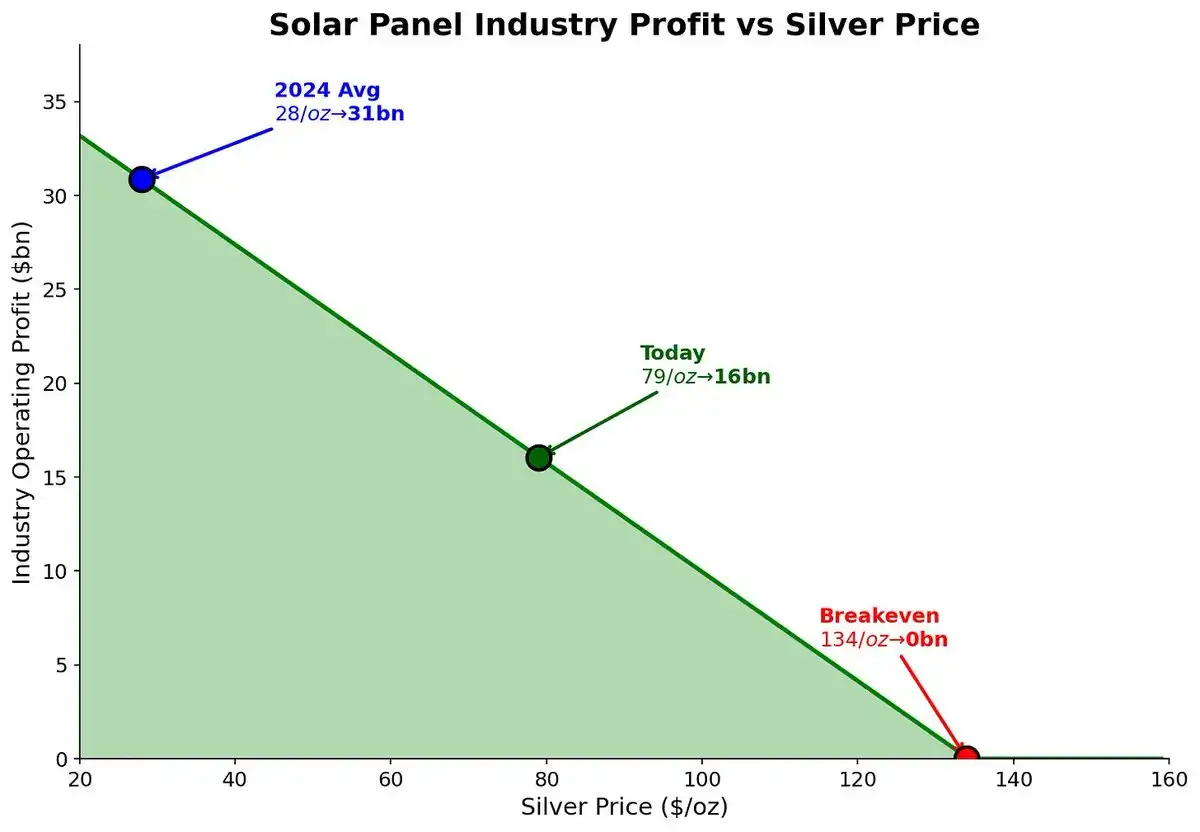

Cálculo de la elasticidad de la demanda

Los fabricantes solares ya han absorbido el impacto de un aumento de 3 veces en el precio de la plata. Podemos ver el efecto en sus ganancias:

-

Con el precio de la plata a 28 dólares/onza (precio promedio 2024), las ganancias totales de la industria fueron de 31 mil millones de dólares;

-

Con el precio de la plata subiendo a 79 dólares/onza (precio actual), las ganancias de la industria cayeron a 16 mil millones de dólares. Aunque las ganancias se redujeron a la mitad, siguieron comprando.

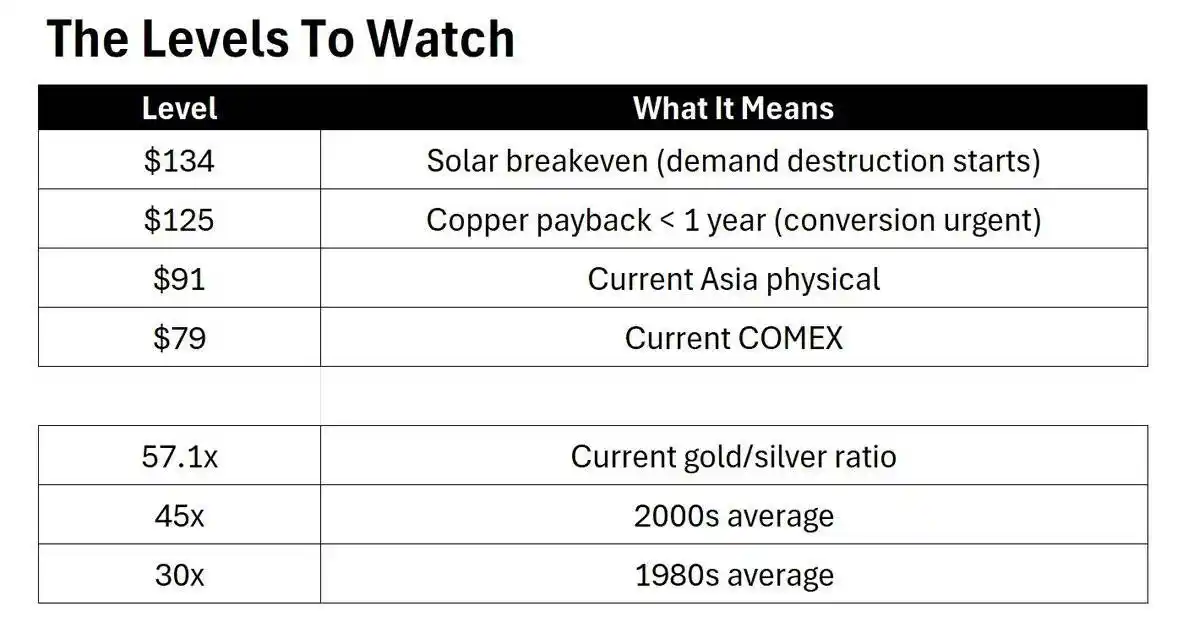

¿Dónde está el punto de equilibrio?

La destrucción de la demanda comenzaría a manifestarse cuando el precio de la plata alcance los 134 dólares/onza. Este precio está 70% por encima del precio spot actual.

Es importante notar que 134 dólares/onza no es un objetivo de precio, sino el punto de partida de la destrucción de la demanda.

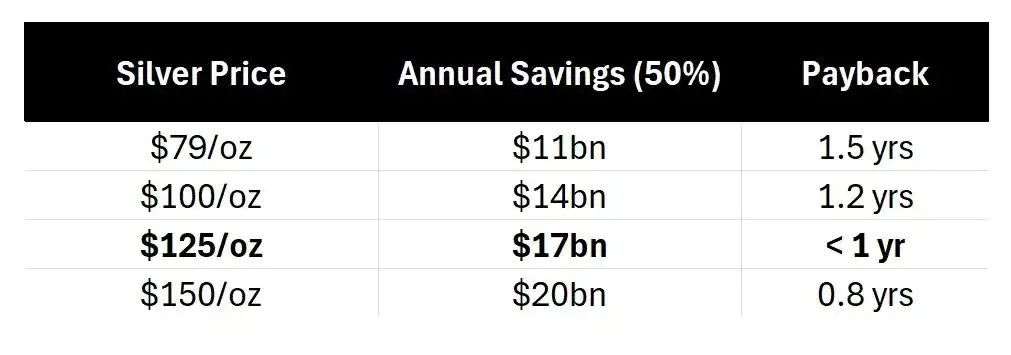

Umbral de urgencia

A medida que el precio de la plata sube aún más, la economía de la sustitución por cobre se vuelve más atractiva:

Cuando el precio de la plata alcance los 125 dólares/onza, el período de retorno de la sustitución por cobre se acortará a menos de un año. En ese momento, cada reunión de directorio podría girar en torno a la sustitución por cobre. Sin embargo, incluso si todas las empresas decidieran hacerlo mañana, tomaría 4 años lograr una sustitución del 50%. Mientras tanto, 125 dólares/onza sigue estando 50% por encima del precio spot actual.

El dinero "grita" "actúa rápido", pero la realidad física dice "espera".

Paradoja de la intensidad

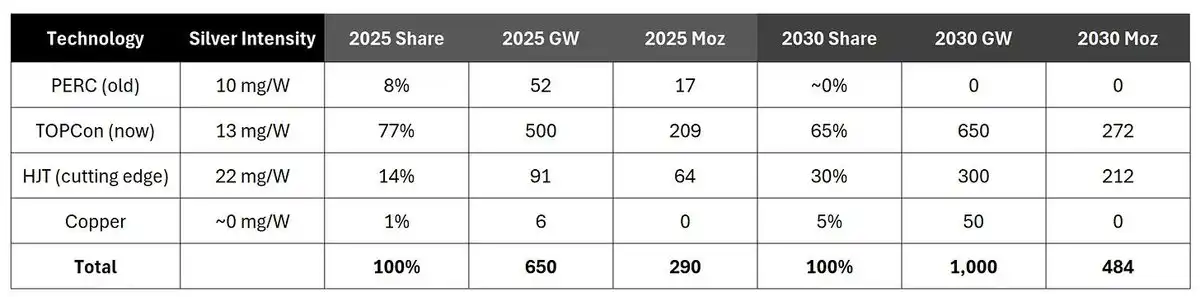

Curiosamente, mientras todos hablan de "sustitución por cobre", la industria solar en realidad se está moviendo hacia tecnologías de paneles que usan más plata:

Uso promedio ponderado de plata:

-

2025: alrededor de 13.5 mg/vatio

-

2030: alrededor de 15.2 mg/vatio

La transición de PERC a TOPCon y luego a tecnología HJT (heterounión) en realidad aumenta el uso de plata por vatio de panel solar, incluso si el cobre reemplaza gradualmente a la plata en algunos aspectos. Pero es crucial notar que, aunque la eficiencia del uso de plata de cada tecnología mejora con el tiempo, sin planes de inversión masivos en cobre, la industria en general se está moviendo hacia usar más plata por vatio, no menos.

Los bajistas hablan de sustitución por cobre, mientras que la industria en realidad está adoptando tecnología HJT.

Conclusión sobre la sustitución por cobre

El tiempo pasa, pero pasa lentamente.

El precio de la plata está subiendo más rápido de lo que las fábricas pueden reconvertirse. La ventana de 4 años es el paraguas protector de la lógica alcista de la plata: el precio de la plata tiene un 70% de espacio alcista antes de desencadenar la destrucción de la demanda, e incluso si la sustitución por cobre comenzara hoy, no podría alcanzar el ritmo alcista de la plata a corto plazo.

Lógica alcista de la plata (o: por qué este rally podría "desgarrarte, pero de manera placentera")

Bien. Ya hemos tratado lo malo. Ahora hablemos de por qué sigo siendo alcista.

-

China está "armando" la plata

A partir del 1 de enero, China implementará un sistema de licencias para las exportaciones de plata. Esto es crucial porque China es el principal exportador neto de plata refinada a nivel mundial, exportando alrededor de 121 millones de onzas de plata anualmente, casi en su totalidad a través de Hong Kong hacia el mercado global.

Y ahora, este flujo de exportación requerirá el permiso del gobierno.

El juego de recursos estratégicos está en marcha.

-

Las primas de la plata física son astronómicamente altas

Shanghái: 85 dólares/onza; Dubái: 91 dólares/onza; COMEX: 77 dólares/onza

Tú vives en un mundo denominado en dólares, pero el comprador marginal no. Ellos pagan una prima de 10-14 dólares, y no les importa.

Cuando el precio de la plata física diverge tanto del precio en papel, alguien está equivocado. Y históricamente, quien suele equivocarse no es el mercado físico.

-

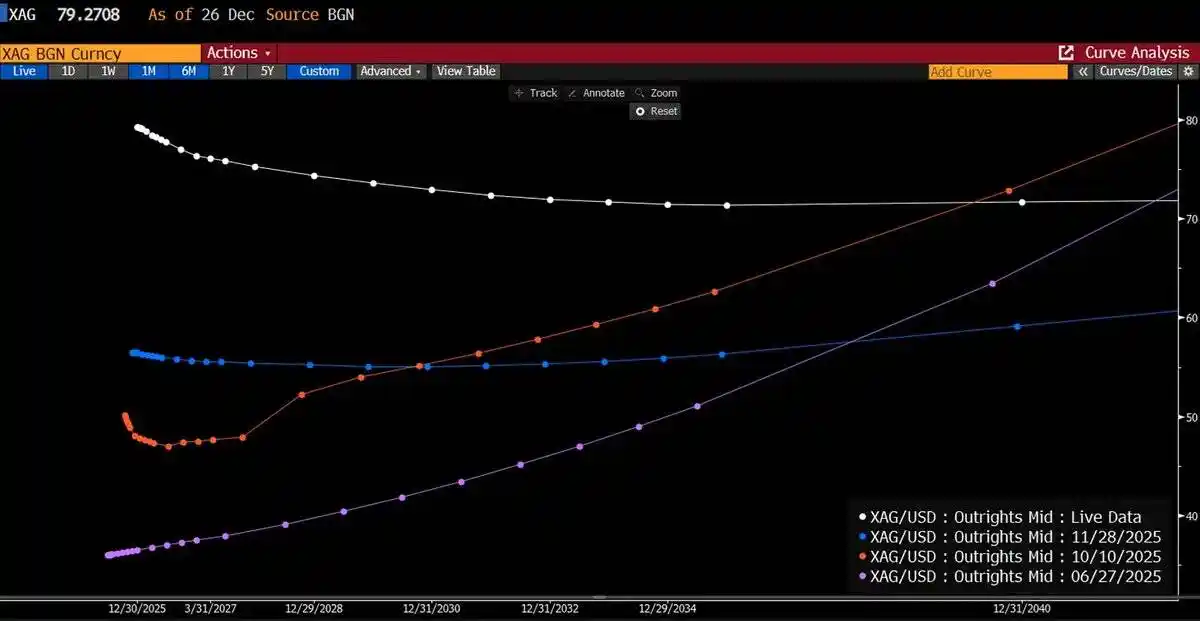

El "grito" del mercado de Londres

El mercado extrabursátil (OTC) de Londres es el núcleo donde se negocia la plata física entre bancos de metales preciosos, refinadores y usuarios industriales, y actualmente se encuentra en su estado de backwardation (mercado invertido) más severo en décadas.

¿Qué es backwardation?

Simple: el mercado está dispuesto a pagar un precio más alto por la entrega física hoy que por la promesa de entrega futura. Es decir, precio spot > precio forward. Este fenómeno no es normal y generalmente indica una gran presión en el mercado.

-

Hace un año: precio spot 29 dólares, la curva de precios subía gradualmente a 42 dólares, un contango normal.

-

Ahora: precio spot 80 dólares, la curva de precios cae a 73 dólares, invertida.

Mientras tanto, el mercado de papel de COMEX todavía muestra un contango perezoso, fingiendo que todo está normal.

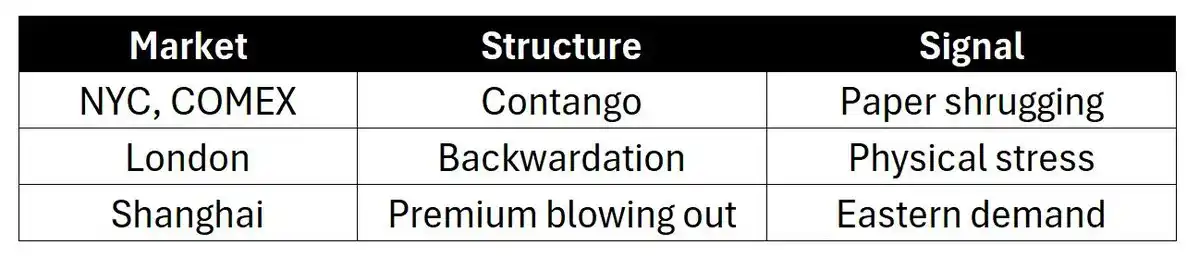

Tres mercados, tres narrativas:

-

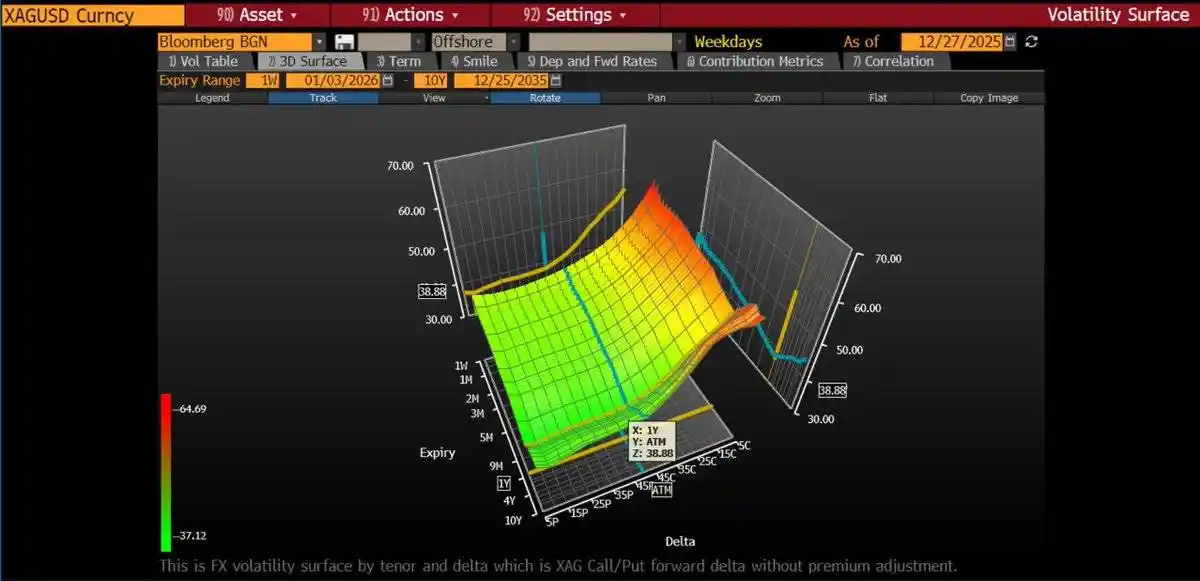

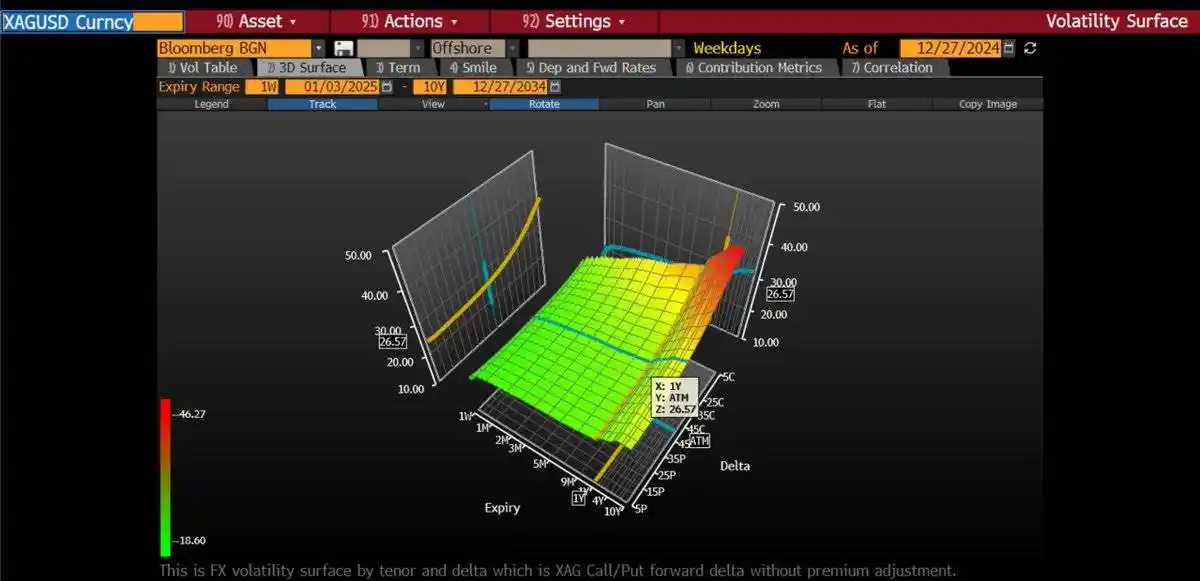

La volatilidad ha sido revalorizada

La volatilidad implícita (ATM Volatility) de las opciones at-the-money aumentó interanualmente del 27% al 43%. La volatilidad implícita de las opciones call es más pronunciada: la volatilidad implícita de las opciones out-of-the-money (OTM) alcanza 50-70%. Esto indica que el mercado de opciones está valorando el riesgo de cola de una subida significativa de precios.

Hemos estado posicionándonos gradualmente a lo largo de la curva de volatilidad comprando spreads alcistas (call spreads), específicamente: comprando volatilidad implícita at-the-money y cubriendo costos vendiendo calls con strikes más altos. Recientemente, incluso adoptamos una estrategia de compra de mariposas a 6 meses:

-

Comprar 1 opción call sobre el ETF SLV (iShares Silver Trust) con strike de 70 dólares;

-

Vender 2 opciones call con strike de 90 dólares;

-

Recomprar 1 opción call con strike de 110 dólares.

Esta estrategia refleja nuestra visión a corto plazo de querer reducir nuestra exposición Delta (sensibilidad a los movimientos de precios) en caso de un aumento significativo de precios.

-

Los especuladores aún no están aglomerados

Actualmente, las posiciones netas largas especulativas en el mercado del oro representan el 31% del interés abierto total (Open Interest), mientras que en el mercado de la plata esta proporción es de solo el 19%. Esto indica que, aunque el precio de la plata ha subido, las posiciones especulativas no han alcanzado niveles extremos, y todavía hay espacio para más subidas.

-

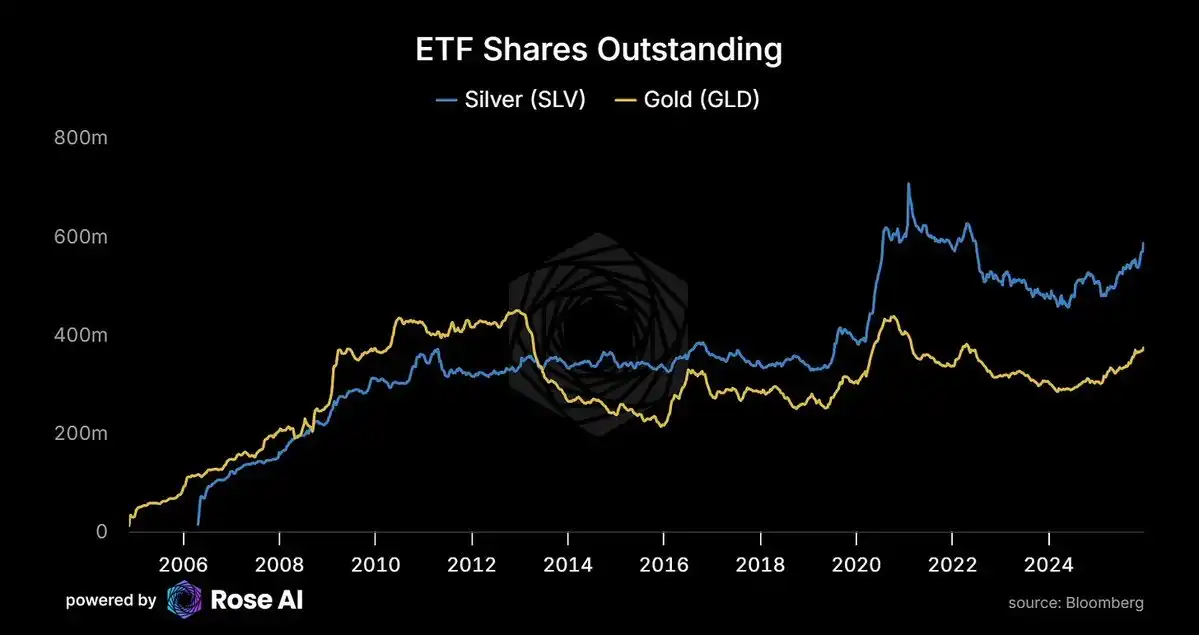

La demanda de ETF está alcanzando

La demanda de inversión aumenta a medida que sube el precio, validando nuestra predicción anterior: la plata se comportará como un bien Veblen (Veblen Goods), donde a mayor precio, mayor demanda.

-

El número de acciones en circulación del ETF SLV está aumentando nuevamente después de años de salidas de capital. El precio sube y la demanda aumenta.

-

Este no es el comportamiento típico de un mercado de productos básicos, sino que refleja el crecimiento de la demanda de la plata como un activo monetario.

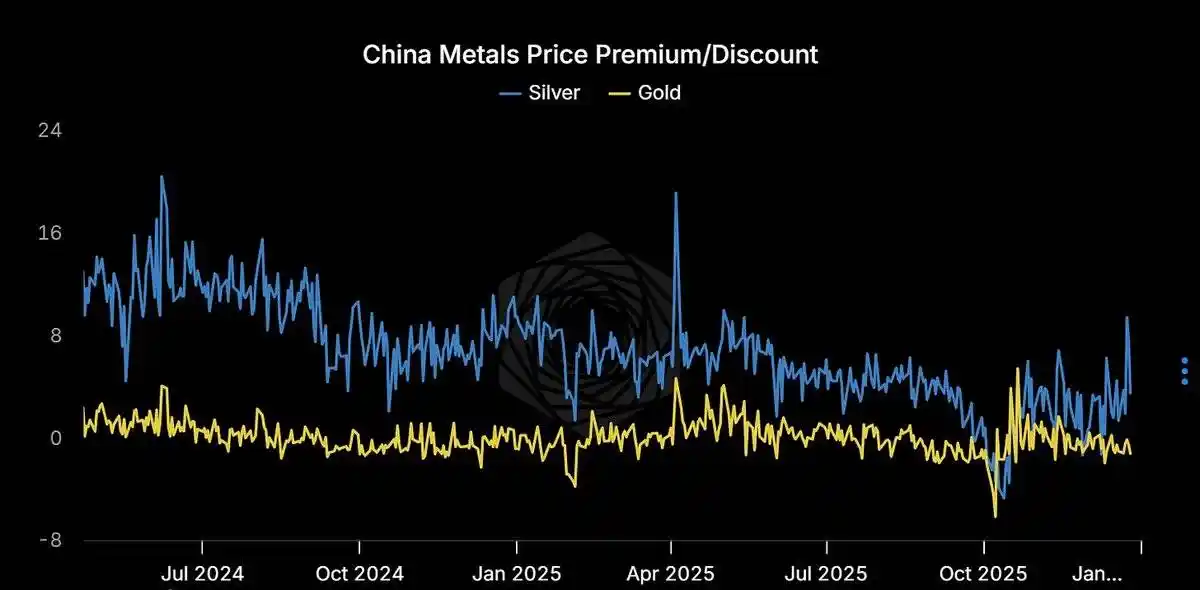

Mientras tanto, la prima de la plata en el mercado chino persiste:

<极速>

-

Los ETF occidentales han comenzado a recomprar plata;

-

Y la demanda física de plata en los mercados orientales nunca se detuvo.

-

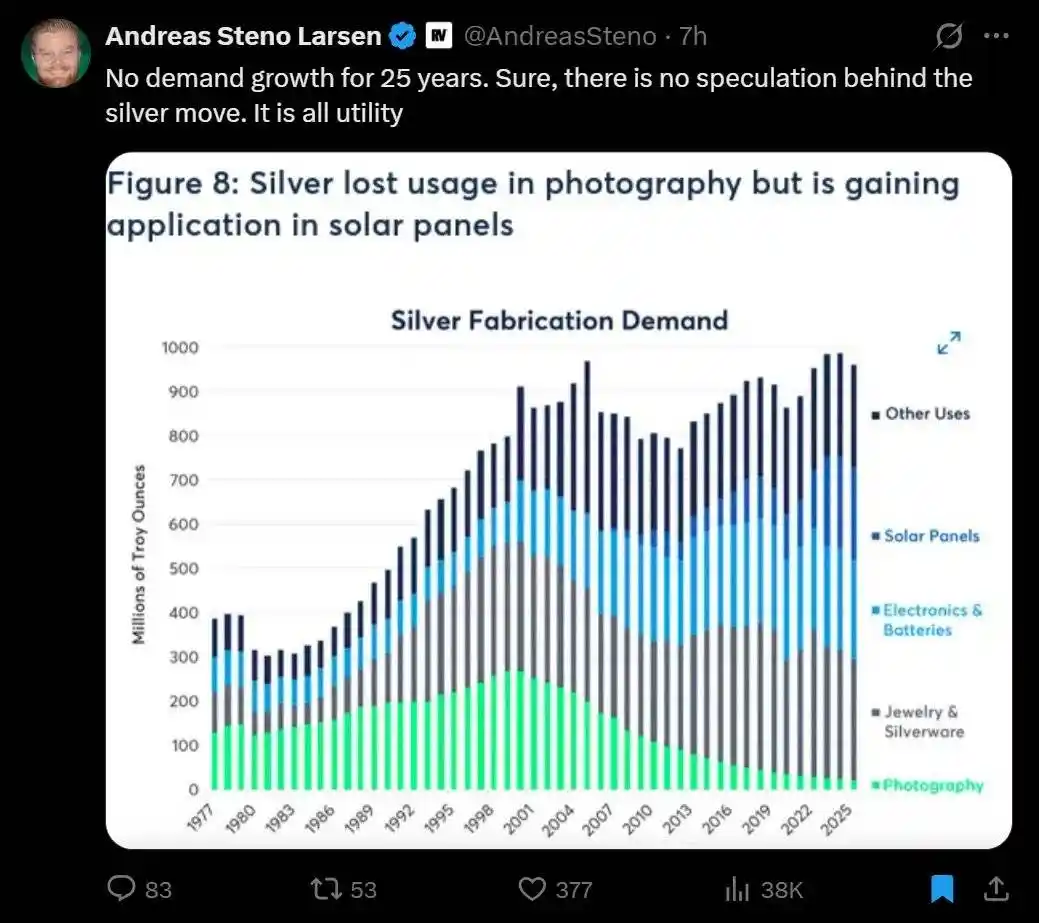

La "devoración" de la plata por la industria solar

25 años sin crecimiento de la demanda, sin crecimiento de la oferta, y luego llegó la solar

En los últimos 25 años, la demanda del mercado de la plata apenas creció y la oferta no aumentó significativamente. Pero todo cambió con el auge de la industria solar. La demanda de plata para fotografía se desvaneció, y la industria solar no solo llenó este vacío, sino que impulsó further un crecimiento explosivo de la demanda de plata.

-

La demanda actual de plata de la industria solar es de 290 millones de onzas;

-

Para 2030, se espera que esta cifra supere los 450 millones de onzas.

-

Inteligencia Artificial → Energía → Solar → Plata

La cadena de demanda desde la inteligencia artificial hasta la plata ya está formada:

-

Sam Altman (CEO de OpenAI) está contactando empresas por todas partes, buscando desesperadamente suministro eléctrico;

-

Los centros de datos están empezando a instalar motores de avión como energía de respaldo para evitar retrasos en la conexión a la red;

-

Cada consulta de IA consume electricidad, y la contribución marginal a la nueva oferta eléctrica proviene de la solar;

-

Y el desarrollo solar necesita plata.

Esta cadena ya está cerrada.

Precios y señales clave a observar

Riesgos a observar

-

Ventas por impuestos en enero: Los inversores pueden vender por razones fiscales a principios de año, generando volatilidad a corto plazo;

-

Dólar más fuerte: Un dólar fuerte puede ejercer presión sobre los precios de la plata denominados en dólares;

-

Aumentos de margen: Aunque el "interruptor de matar" (killer switch) está agotado, aún hay que estar atento a más aumentos de margen.

Señales a observar

-

El backwardation se profundiza, el precio se consolida: Indica que el mercado se está acumulando;

-

El backwardation se alivia, el precio cae: Indica que el squeeze se está deshaciendo;

-

La prima en el mercado de Shanghái persiste: Indica que es un problema estructural, no ruido de mercado.

Marco de observación:

Observa la curva, no el precio.

Si la presión en el mercado físico de Londres persiste, mientras el mercado de papel de COMEX permanece inactivo, el arbitraje continuará ampliándose hasta que el mercado "se rompa":

-

O la oferta aumenta repentinamente (el precio se dispara para liberar la plata acumulada);

-

O el precio del mercado de papel se ve forzado a realinearse para reflejar la realidad del mercado físico.

Resumen final

A corto plazo, la lógica bajista existe, y los siguientes factores podrían impactar el mercado:

-

Ventas por impuestos: Las ventas relacionadas con impuestos a principios de año podrían generar volatilidad a corto plazo;

-

Aumentos de margen: Los ajustes de margen potenciales podrían afectar el sentimiento del mercado;

-

Dólar más fuerte: La apreciación del dólar podría ejercer presión sobre los precios de la plata denominados en dólares.

Sin embargo, los factores estructurales a largo plazo que sostienen el precio de la plata siguen siendo sólidos:

-

El backwardation en Londres está en niveles extremos de décadas;

-

Las primas en Asia son de 10-14 dólares;

-

China implementará restricciones a la exportación de plata en 5 días;

-

La demanda solar es extremadamente inelástica al precio de la plata; incluso a 134 dólares/onza, la destrucción de la demanda apenas comienza;

-

La sustitución por cobre tomará al menos 4 años para completar una conversión del 50%;

-

El 72% de la oferta de plata es un subproducto de otros metales, no se puede aumentar simplemente la producción para satisfacer la demanda;

-

El posicionamiento especulativo no está excesivamente congestionado, los ETF continúan absorbiendo plata física;

-

La volatilidad ha sido revalorizada, el mercado está valorando el riesgo de cola de subidas significativas de precios.

Este es el lugar más interesante del mercado, y también el más aterrador.

Consejo: Ajusta tu posición según la información anterior, invierte racionalmente. ¡Hasta la próxima!