PayPal va a abrir un banco.

El 15 de diciembre, este gigante global de pagos con 430 millones de usuarios activos presentó formalmente una solicitud a la Corporación Federal de Seguros de Depósitos (FDIC) y al Departamento de Instituciones Financieras de Utah para establecer un banco industrial llamado «PayPal Bank» (ILC).

Sin embargo, apenas tres meses antes, el 24 de septiembre, PayPal había anunciado un acuerdo trascendental: vendió un paquete de activos de préstamos de "compra ahora, paga después" por valor de 7 mil millones de dólares a la firma de gestión de activos Blue Owl.

En la conferencia telefónica de entonces, la CFO Jamie Miller aseguró enfáticamente a Wall Street que la estrategia de PayPal era "mantener un balance ligero", liberar capital y mejorar la eficiencia.

Estas dos cosas son contradictorias. Por un lado se busca ser "ligero", pero por el otro se solicita una licencia bancaria, a sabiendas de que la banca es uno de los negocios más "pesados" del mundo: se requieren enormes garantías, se está sujeto a la regulación más estricta y se asume directamente el riesgo de los depósitos y préstamos.

Detrás de esta decisión contradictoria debe esconderse un compromiso forzado por alguna razón urgente. Esto no es una expansión comercial rutinaria, sino más bien un desembarco forzado frente a las líneas rojas regulatorias.

La razón oficial que PayPal dio para abrir un banco fue "ofrecer fondos crediticios de menor costo a pequeñas empresas", pero este argumento no resiste un análisis detallado.

Los datos muestran que desde 2013, PayPal ha otorgado más de 30 mil millones de dólares en préstamos a 420,000 pequeñas empresas en todo el mundo. Es decir, durante estos 12 años sin licencia bancaria, PayPal igual ha gestionado exitosamente su negocio crediticio. Entonces, ¿por qué solicitar la licencia bancaria precisamente en este momento?

Para responder esto, primero debemos aclarar: ¿Quién emitió realmente esos 30 mil millones de dólares en préstamos?

Al emitir préstamos, PayPal era solo un "subarrendador"

Las cifras de préstamos en el comunicado de prensa de PayPal son impresionantes, pero hay un hecho central que suele difuminarse intencionalmente. Cada uno de esos 30 mil millones en préstamos no fue emitido por PayPal, sino por un banco ubicado en Salt Lake City, Utah: WebBank.

La mayoría probablemente nunca ha oído hablar de WebBank. Este banco es extremadamente discreto: no tiene sucursales para consumidores, no hace publicidad, e incluso su sitio web es muy básico. Pero en los rincones ocultos de la fintech estadounidense, es un gigante imposible de ignorar.

El capital de trabajo (Working Capital) y los préstamos comerciales (Business Loan) de PayPal, los pagos a plazos de la estrella Affirm, y la plataforma de préstamos personales Upgrade, todos tienen a WebBank como el prestamista real detrás de ellos.

Esto involucra un modelo de negocio llamado "Banking as a Service" (BaaS): PayPal se encarga de la adquisición de clientes, la gestión de riesgos y la experiencia de usuario, mientras que WebBank solo hace una cosa: proporcionar la licencia.

Usando una analogía más coloquial, PayPal en este negocio es solo un "subarrendador", el título de propiedad real está en manos de WebBank.

Para una empresa tecnológica como PayPal, esta solía ser la solución perfecta. Obtener una licencia bancaria es demasiado difícil, lento y costoso, y solicitar licencias de préstamo en los 50 estados de EE. UU. es una pesadilla administrativa extremadamente engorrosa. Alquilar la licencia de WebBank era como un carril VIP rápido.

Pero el mayor riesgo de "alquilar" para hacer negocios es que el propietario puede dejar de alquilar en cualquier momento, o vender o incluso demoler la propiedad.

En abril de 2024, ocurrió un cisne negro que heló la espalda de todas las empresas fintech estadounidenses. Una empresa intermediaria BaaS llamada Synapse se declaró en bancarrota repentinamente, lo que congeló directamente más de 265 millones de dólares en fondos de más de 100,000 usuarios, e incluso 96 millones de dólares desaparecieron directamente,有些人是perdieron los ahorros de toda su vida.

Este desastre hizo que todos se dieran cuenta de que el modelo de "subarrendador" en realidad tiene grandes vulnerabilidades. Si falla algún eslabón intermedio, la confianza del usuario que tanto costó acumular puede colapsar de la noche a la mañana. Los reguladores comenzaron a realizar estrictas revisiones del modelo BaaS, y varios bancos fueron multados y se les restringieron operaciones por problemas de cumplimiento con BaaS.

Para PayPal, aunque su socio es WebBank y no Synapse, la lógica del riesgo es la misma. Si WebBank tiene problemas, el negocio crediticio de PayPal se paralizará; si WebBank ajusta los términos de cooperación, PayPal no tiene poder de negociación; si los reguladores exigen que WebBank restrinja la cooperación, PayPal solo puede aceptarlo pasivamente. Esta es la difícil situación del "subarrendador": se esfuerza por hacer negocios, pero su destino sigue en manos de otros.

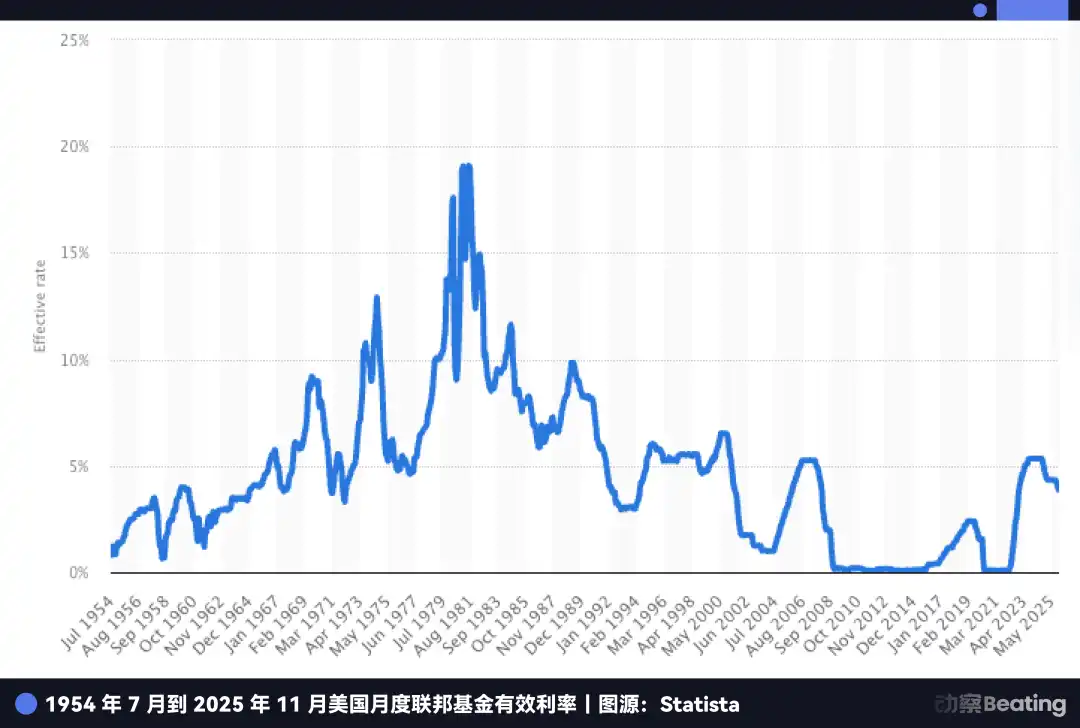

Además de esto, lo que hizo que la gerencia se decidiera a actuar por su cuenta fue otra tentación más directa: las ganancias exorbitantes en la era de las altas tasas de interés.

En la década de tasas de interés cero, ser banquero no era un negocio tan atractivo, porque el margen de intermediación (diferencia entre tasas activas y pasivas) era muy delgado. Pero hoy, la situación es completamente diferente.

Incluso si la Fed ha comenzado a recortar tasas, la tasa de referencia de EE. UU. aún se mantiene en torno al 4.5%, un nivel alto históricamente. Esto significa que los depósitos mismos son una mina de oro.

Miremos la incómoda situación actual de PayPal: tiene un gran grupo de fondos de 430 millones de usuarios activos, este dinero permanece inactivo en las cuentas de usuarios de PayPal, y luego PayPal se ve obligado a depositarlo en bancos socios.

Los bancos socios toman este dinero de bajo costo, compran bonos del Tesoro estadounidense con rendimiento del 5% o otorgan préstamos con intereses aún más altos, obteniendo enormes ganancias, mientras que PayPal solo obtiene las migajas.

Si PayPal obtiene su propia licencia bancaria, puede convertir directamente los fondos inactivos de esos 430 millones de usuarios en depósitos de bajo costo propios, luego comprar bonos del Tesoro con una mano y otorgar préstamos con la otra, quedándose con todo el margen de intermediación. En la ventana actual de altas tasas de interés, esto representa una diferencia de ganancias de miles de millones de dólares.

Pero, si solo se tratara de deshacerse de WebBank, PayPal debería haber actuado antes, ¿Por qué esperar hasta 2025?

Esto nos lleva a otra ansiedad más urgente y mortal en lo profundo de PayPal: las stablecoins (monedas estables).

Al emitir stablecoins, PayPal sigue siendo un "subarrendador"

Si la condición de "subarrendador" en el negocio crediticio solo hacía que PayPal ganara menos dinero y se preocupara más, en el campo de batalla de las stablecoins, esta relación de dependencia se está convirtiendo en una verdadera crisis de supervivencia.

En 2025, la stablecoin de PayPal, PYUSD, experimentó un crecimiento explosivo, su valor de mercado se triplicó en tres meses, disparándose a 3.8 mil millones de dólares, e incluso YouTube anunció en diciembre la integración de pagos con PYUSD.

Pero detrás de estos informes de batalla ruidosos, hay un hecho que PayPal tampoco destacará en sus comunicados de prensa: PYUSD no la emite PayPal itself, sino a través de una asociación con la empresa neoyorquina Paxos.

Esta es otra historia familiar de "marca blanca". PayPal es solo el licenciante de la marca, es como si Nike no abriera su propia fábrica para producir zapatos, sino que licenciara su logotipo a un fabricante externo.

En el pasado, esto se parecía más a una división comercial: PayPal mantenía el control del producto y el tráfico, Paxos se encargaba del cumplimiento normativo y la emisión, cada uno se ganaba su propio pan.

Pero el 12 de diciembre de 2025, esta división comenzó a cambiar de sabor. La Oficina del Contralor de la Moneda de EE. UU. (OCC) otorgó una "aprobación condicional" para licencias de banco fiduciario nacional (national trust bank) a varias instituciones, incluida Paxos.

Aunque esto no es un "banco comercial" tradicional que pueda aceptar depósitos y obtener seguros de la FDIC, significa que Paxos está pasando de ser un fabricante externo a un emisor con identidad regulatoria que puede pasar al frente.

Al enmarcar esto dentro de la Ley GENIUS Act, se puede entender por qué PayPal está tan preocupada. El proyecto de ley permite que el sistema bancario regulado emita stablecoins de pago a través de subsidiarias. El poder de emisión y la cadena de ingresos se concentrarán cada vez más en manos de "quienes tengan una licencia".

Antes, PayPal podía tratar la stablecoin como un módulo externalizado, pero ahora que el externalizado tiene una identidad regulatoria más sólida, ya no es solo un proveedor, también puede convertirse en un socio reemplazable, o incluso en un oponente potencial.

La incomodidad de PayPal radica en que no controla ni la base de emisión ni la identidad regulatoria.

El avance de USDC y la concesión de licencias fiduciarias por parte de la OCC le recuerdan una cosa: en la batalla de las stablecoins, al final no se trata de quién lanza primero la stablecoin, sino de quién puede tomar en sus propias manos los hilos de la emisión, custodia, liquidación y cumplimiento.

Por lo tanto, PayPal, más que querer ser un banco, está tratando de obtener una entrada; de lo contrario, siempre se quedará fuera del campo.

Lo que es aún más crucial es que las stablecoins representan un ataque de otra dimensión al negocio central de PayPal.

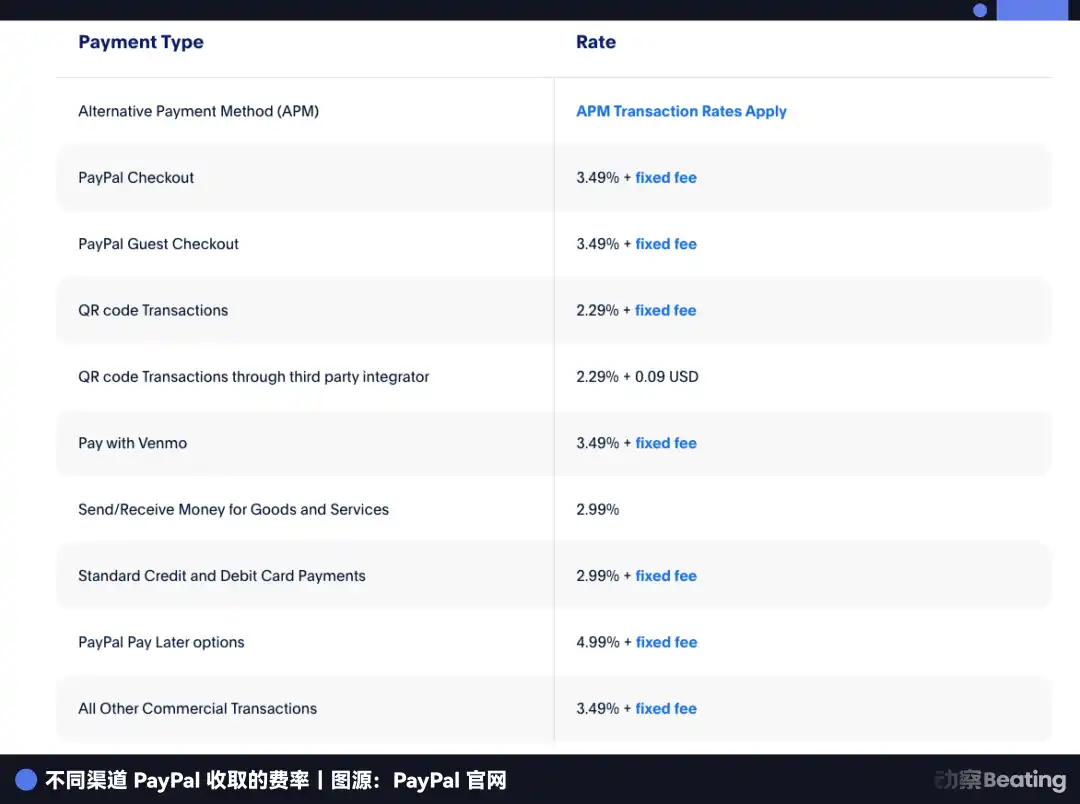

El negocio más rentable de PayPal son los pagos electrónicos (e-commerce), que se basa en cobrar una comisión del 2.29~3.49% por cada transacción. Pero la lógica de las stablecoins es completamente diferente: casi no cobra tarifas de transacción, las ganancias provienen de los intereses generados por los fondos inactivos de los usuarios en bonos del Tesoro.

Cuando Amazon comience a aceptar USDC, cuando Shopify active los pagos con stablecoins, los comerciantes se enfrentarán a un simple cálculo: si pueden usar stablecoins con costos cercanos a cero, ¿por qué pagarle a PayPal una tarifa de peaje del 2.5%?

Actualmente, los pagos de comercio electrónico representan más de la mitad de los ingresos comerciales de PayPal. En los últimos dos años, ha visto cómo su participación de mercado caía del 54.8% al 40%. Si no toma el control de las stablecoins, la ventaja competitiva de PayPal se nivelará por completo.

La situación actual de PayPal se parece mucho a la de Apple cuando lanzó su servicio Apple Pay Later. En 2024, Apple, por no tener una licencia bancaria, se vio limitada por Goldman Sachs en todos los sentidos y finalmente cerró el servicio, retrocediendo a su campo principal: el hardware. Apple pudo retroceder porque las finanzas para ellos son solo un complemento, el hardware es su competencia central.

Pero PayPal no tiene adónde retroceder.

No tiene teléfonos, no tiene sistema operativo, no tiene ecosistema de hardware. Las finanzas son su todo, su único granero. La retirada de Apple fue una contracción estratégica, pero si PayPal se atreve a retroceder, le espera la muerte.

Por lo tanto, PayPal debe avanzar. Debe obtener esa licencia bancaria y recuperar para sí misma todo el poder de emisión, control y ganancias de las stablecoins.

Pero, ¿cómo es de fácil abrir un banco en EE. UU.? Especialmente para una empresa tecnológica que carga con activos crediticios de 7 mil millones de dólares, el listón de aprobación de los organismos reguladores es increíblemente alto.

Por lo tanto, para obtener ese billete hacia el futuro, PayPal diseñó meticulosamente un truco de capital ingeniosamente elaborado.

La escapada limpia de PayPal

Ahora, volvamos a la contradicción mencionada al principio del artículo.

El 24 de septiembre, PayPal anunció que vendería 7 mil millones de dólares en préstamos "compra ahora, paga después" a Blue Owl, y el CFO anunció con gran fanfarria que quería "aligerarse". En ese momento, la mayoría de los analistas de Wall Street pensaron que era solo para embellecer los estados financieros y que el flujo de caja se viera mejor.

Pero si se observa esto junto con la solicitud de licencia bancaria tres meses después, se descubre que no es una contradicción, sino una combinación de movimientos cuidadosamente diseñada.

Si no vendiera estas cuentas por cobrar de 7 mil millones, la probabilidad de éxito de PayPal al solicitar la licencia bancaria sería casi cero.

¿Por qué? Porque en EE. UU., solicitar una licencia bancaria requiere pasar por un "examen físico" extremadamente estricto. El organismo regulador (FDIC) tiene una regla de medición llamada "índice de adecuación de capital".

Su lógica es simple: cuantos más activos de alto riesgo (como préstamos) tengas en tu balance, mayor será la proporción de garantías que debes aportar para cubrir el riesgo.

Imagínense si PayPal llamara a la puerta de la FDIC cargando con estos préstamos de 7 mil millones. El regulador vería inmediatamente esta pesada carga: "¿Con todos estos activos riesgosos, qué pasa si hay impagos? ¿Tienes suficiente dinero para cubrirlos?". Esto no solo significaría que PayPal tendría que aportar garantías astronómicas, sino que podría直接导致 el rechazo de la solicitud.

Por lo tanto, PayPal tenía que hacer una reducción integral antes del examen físico.

Este trato con Blue Owl se llama, en jerga financiera, un acuerdo de liquidez a plazo. Este diseño es muy astuto. PayPal traspasó los derechos crediticios de los nuevos préstamos que emitirá en los próximos dos años (es decir, "el dinero ya impreso") y el riesgo de impago a Blue Owl; pero retuvo muy inteligentemente la capacidad de suscripción y la relación con el cliente, es decir, se quedó con "la imprenta".

Para el usuario, todavía está pidiendo prestado a PayPal, todavía está pagando en la aplicación de PayPal, toda la experiencia sigue igual. Pero en el informe de la FDIC, el balance de PayPal se volvió instantáneamente extremadamente limpio y claro.

A través de esta escapada limpia, PayPal completó una transformación de identidad: pasó de ser un prestamista que cargaba con el pesado riesgo de impago a ser un intermediario que solo obtiene tarifas de servicio sin riesgo.

Este tipo de gran traslado de activos deliberado para pasar la aprobación regulatoria no carece de precedentes en Wall Street, pero hacerlo con tanta determinación y en una escala tan grande es realmente raro. Esto demuestra precisamente la determinación de la gerencia de PayPal: incluso si tiene que compartir la carne existente (intereses de préstamos) con otros, debe cambiar por ese boleto de comida a más largo plazo.

Además, la ventana de tiempo para esta apuesta audaz se está cerrando rápidamente. La razón por la que PayPal tiene tanta prisa es porque la "puerta trasera" que tiene en mente está siendo cerrada por los reguladores, incluso soldada.

La puerta trasera que está a punto de cerrarse

La licencia que solicita PayPal se llama "Compañía de Préstamos Industriales" (Industrial Loan Company, ILC). Si no eres un profesional financiero experimentado, es probable que nunca hayas oído hablar de ella. Pero es una de las existencias más extrañas y codiciadas en el sistema de regulación financiera de EE. UU.

Ver la lista de empresas que tienen una licencia ILC produce una fuerte sensación de incongruencia: BMW, Toyota, Harley-Davidson, Target...

Uno podría preguntarse: ¿Por qué estos vendedores de coches y tiendas variadas quieren tener un banco?

Este es el encanto del ILC. Es el único "vacío regulatorio" en el sistema legal estadounidense que permite a los gigantes no financieros abrir bancos legalmente.

Este vacío se originó en la Ley de Igualdad Competitiva Bancaria (CEBA) aprobada en 1987. Aunque el nombre de la ley es "Igualdad", dejó un privilegio extremadamente desigual: eximió a la empresa matriz del ILC de la obligación de registrarse como una "compañía tenedora de bancos" (bank holding company).

Si solicitas una licencia bancaria ordinaria, la empresa matriz debe aceptar una regulación penetrante de la Fed que la controla de pies a cabeza. Pero si tienes una licencia ILC, la empresa matriz (como PayPal) no está sujeta a la jurisdicción de la Fed, solo necesita aceptar la regulación a nivel de la FDIC y del estado de Utah.

Esto significa que disfrutas del privilegio a nivel nacional de un banco para absorber depósitos y acceder al sistema de pagos federal, mientras evitas perfectamente la interferencia de la Fed en tu panorama comercial.

Esto se llama arbitraje regulatorio, y lo que es más tentador es que permite la "banca universal" (operaciones mixtas). Así es como juegan BMW y Harley-Davidson: integración vertical de la cadena industrial.

El banco de BMW no necesita mostradores físicos porque su negocio está perfectamente integrado en el proceso de compra del coche. Cuando decides comprar un BMW, el sistema de ventas se conecta automáticamente con los servicios de préstamo del banco de BMW.

Para BMW, obtiene tanto el beneficio de tu compra del coche como se come los intereses del préstamo del coche. Harley-Davidson es aún más así, su banco incluso puede otorgar préstamos a aquellos motociclistas rechazados por los bancos tradicionales, porque solo Harley sabe que la tasa de impago de estos fans incondicionales es en realidad baja.

Esta es la forma ultimate que PayPal anhela: pagos con la mano izquierda, banca con la derecha, stablecoins en el medio, sin dejar que terceros intervengan en ningún eslabón.

Al ver esto, seguramente te preguntarás: si este vacío es tan bueno, ¿por qué Walmart, Amazon no solicitan esta licencia y abren su propio banco?

Porque el sector bancario tradicional odia profundamente esta puerta trasera.

Los banqueros creen que permitir que los gigantes comerciales con enormes cantidades de datos de usuarios abran bancos es simplemente un ataque de otra dimensión. En 2005, Walmart solicitó una licencia ILC, lo que provocó una revuelta colectiva de toda la banca estadounidense. La asociación bancaria cabildeó frenéticamente en el Congreso, argumentando que si el banco de Walmart utilizaba la ventaja de datos de sus supermercados para otorgar préstamos baratos solo a quienes compran en Walmart, ¿cómo podrían sobrevivir los bancos comunitarios?

Bajo una enorme presión de la opinión pública, Walmart se vio obligado a retirar su solicitud en 2007. Este incidente直接导致 que los reguladores "congelaran" los ILC. Desde 2006 hasta 2019,整整13 años, la FDIC no aprobó ninguna solicitud de empresa comercial. No fue hasta 2020 que Square (ahora Block) rompió difícilmente el estancamiento.

Pero ahora, esta puerta trasera que acaba de reabrirse enfrenta nuevamente el riesgo de cerrarse permanentemente.

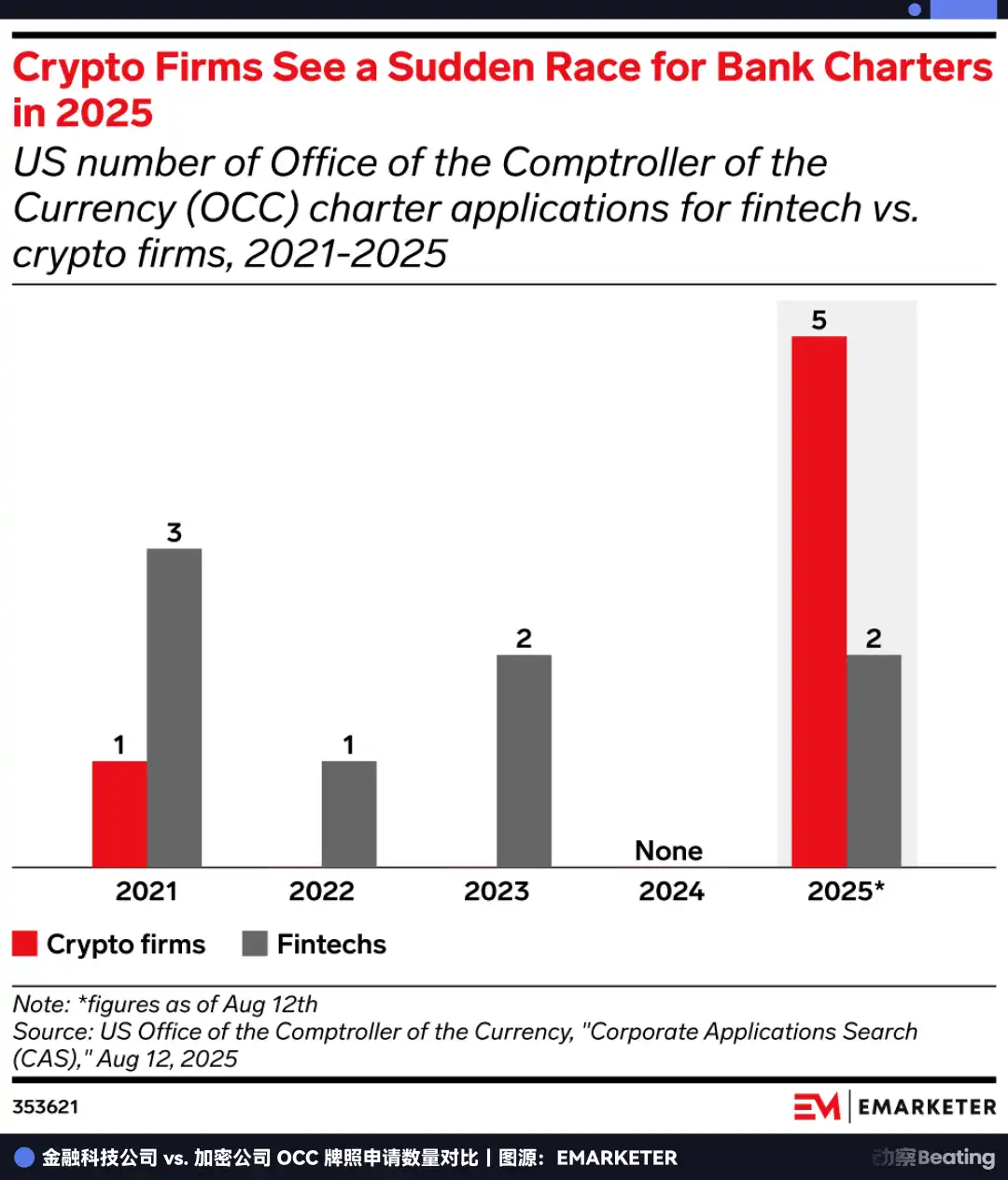

En julio de 2025, la FDIC publicó repentinamente un borrador de consulta sobre el marco de los ILC, lo que se considera una fuerte señal de endurecimiento regulatorio. Al mismo tiempo, las propuestas legislativas relevantes en el Congreso nunca cesaron.

Por lo tanto, todos comenzaron a apresurarse por obtener licencias. En 2025, la cantidad de solicitudes de licencias bancarias en EE. UU. alcanzó un pico histórico de 20, de las cuales la OCC (Oficina del Contralor de la Moneda) recibió 14, equivalentes a la suma total de los últimos cuatro años.

Todo el mundo tiene claro que esta es la última oportunidad antes de que se cierre la puerta. PayPal está corriendo contra los reguladores esta vez. Si no entras antes de que el vacío sea bloqueado por la ley, esta puerta puede cerrarse para siempre.

Escapada por la supervivencia

La licencia que PayPal se esfuerza tanto por obtener es en realidad una "opción".

Su valor actual es determinado: emitir préstamos de forma independiente y obtener el margen de intermediación en un entorno de altas tasas de interés. Pero su valor futuro radica en otorgar a PayPal la calificación para ingresar a aquellas áreas prohibidas actualmente pero llenas de imaginación en el futuro.

¿Cuál es el negocio que más envidia Wall Street? No son los pagos, sino la gestión de activos.

Antes de tener una licencia bancaria, PayPal solo podía ser un simple dios de la riqueza de paso, ayudando a los usuarios a transferir fondos. Pero una vez que tenga la licencia ILC, tendrá la identidad legal de custodio.

Esto significa que PayPal puede custodiar legítimamente Bitcoin, Ethereum e incluso futuros activos RWA para sus 430 millones de usuarios. Yendo un paso más allá, en el futuro marco de la Ley GENIUS Act, los bancos podrían ser la única entrada legal permitida para conectarse con protocolos DeFi.

Imagínense, en el futuro, la aplicación de PayPal podría tener un botón de "inversión de alto rendimiento" que se conecte en segundo plano con protocolos en cadena como Aave o Compound, y la barrera de cumplimiento infranqueable en el medio la superará PayPal Bank. Esto rompería por completo el muro entre las finanzas Web2 y Web3.

En esta dimensión, PayPal ya no compite con Stripe por las tarifas, sino que está construyendo un sistema operativo financiero para la era cripto. Intenta completar la evolución de procesar transacciones a gestionar activos. Las transacciones son lineales, tienen un límite, mientras que la gestión de activos es un juego infinito.

Al comprender este nivel, se puede entender por qué PayPal lanzó esta ofensiva a finales de 2025.

Sabe muy bien que está atrapada en la rendija de la era. Detrás de ella, está el miedo a que las ganancias del negocio tradicional de pagos se reduzcan a cero por las stablecoins; delante de ella, está la urgencia de que esta puerta trasera del ILC esté a punto de soldarse permanentemente.

Para colarse por esta puerta, tuvo que vender activos por 7 mil millones de dólares en septiembre para realizar una cura radical, solo para cambiar por ese billete de entrada que decide la vida o la muerte.

Si se alarga el tiempo a 27 años, se ve un ciclo lleno de fatalismo.

En 1998, cuando Peter Thiel y Elon Musk fundaron el predecesor de PayPal, su misión era "desafiar a los bancos", usar moneda electrónica para eliminar esas instituciones financieras anticuadas e ineficientes.

27 años después, este "joven matador de dragones" de antaño se esfuerza al máximo por "convertirse en un banco".

En el mundo de los negocios, no hay cuentos de hadas, solo supervivencia. En la víspera de la reestructuración del orden financiero por las criptomonedas, seguir siendo un "ex gigante"游离于 fuera del sistema solo lleva a la muerte. Solo obteniendo esa identidad, incluso si es "colándose por la puerta trasera", se puede vivir hasta la próxima era.

Esta es una escapada por la supervivencia que debe completarse antes de que se cierre la ventana.

Si gana la apuesta, será el JPMorgan Chase de la era Web3; si pierde, será una reliquia de la internet de la generación anterior.

El tiempo que le queda a PayPal ya no es mucho.