Escrito por: TradFiHater

Compilado por: AididiaoJP, Foresight News

Cuando el inventor de Bitcoin, Satoshi Nakamoto, publicó el libro blanco, la minería era tan simple: cualquier jugador con una computadora doméstica común podría haber acumulado una fortuna que valdría millones de dólares en el futuro.

En una computadora doméstica, podrías haber construido un legado de riqueza para que tus hijos y nietos no tuvieran que trabajar duro, ya que el potencial de retorno de Bitcoin alcanzó las 250,000 veces.

Pero en ese entonces, la mayoría de los jugadores estaban absortos en Halo 3 en Xbox, y solo unos pocos jóvenes usaron sus computadoras domésticas para ganar fortunas que superaron con creces a las de los gigantes tecnológicos modernos. Napoleón construyó su leyenda conquistando Egipto y Europa, mientras que tú solo necesitabas hacer clic en "Iniciar minería".

En quince años, Bitcoin se ha convertido en un activo global, y su minería ha evolucionado hacia una industria a gran escala que requiere miles de millones de dólares en capital, hardware especializado y un enorme consumo de energía. Hoy en día, minar un Bitcoin consume en promedio 900,000 kWh de electricidad.

Bitcoin ha dado lugar a un nuevo paradigma, diametralmente opuesto al mundo financiero que conocemos, dominado por instituciones tradicionales. Quizás sea la primera rebelión verdaderamente significativa contra la élite desde el fracaso del movimiento "Occupy Wall Street". Es notable que Bitcoin surgiera precisamente después de la "Gran Crisis Financiera" de la era de Obama, una crisis que en gran medida fue el resultado de la indulgencia hacia una banca de alto riesgo "estilo casino". La Ley Sarbanes-Oxley de 2002 tenía la intención de prevenir otra burbuja de Internet, irónicamente, el colapso financiero de 2008 fue mucho más grave.

Quienquiera que fuera Satoshi Nakamoto, su invención llegó en un momento perfecto, una rebelión espasmódica pero deliberada contra un sistema financiero tradicional poderoso y omnipresente.

Del desorden a la regulación: El ciclo de la historia

Antes de 1933, el mercado de valores estadounidense estaba esencialmente sin regulación, regido solo por leyes estatales dispersas ("Blue Sky Laws"), lo que condujo a una grave asimetría de información y a un diluvio de operaciones fraudulentas.

La crisis de liquidez de 1929 fue la "prueba de estrés" que colapsó este modelo, demostrando que la autorregulación descentralizada no podía contener el riesgo sistémico. El gobierno de los EE. UU. realizó un "reinicio forzado" con las Leyes de Valores de 1933 y 1934: reemplazó el principio de "caveat emptor" (que el comprador tenga cuidado) con un organismo central de aplicación (la SEC, Comisión de Bolsa y Valores de EE. UU.) y un sistema obligatorio de divulgación de información, estableciendo estándares legales uniformes para todos los activos públicos para restaurar la confianza del mercado en la solvencia del sistema. Hoy, en el ámbito de las finanzas descentralizadas (DeFi), estamos presenciando exactamente el mismo proceso desarrollarse.

Hasta hace poco, las criptomonedas funcionaban como un activo de "banca en la sombra" sin permisos, funcionalmente similar al mercado de valores estadounidense anterior a 1933, pero mucho más peligroso debido a la completa falta de regulación. Su gobierno dependía principalmente del código y la especulación, sin evaluar adecuadamente los enormes riesgos que esta "bestia" podría traer. La serie de colapsos en cadena en 2022 se convirtió en la "prueba de estrés estilo 1929" del mundo cripto, mostrando que la descentralización no equivale a ganancias infinitas y moneda sólida; por el contrario, creó un nodo de riesgo capaz de devorar múltiples clases de activos.

Estamos siendo testigos de un cambio forzado en el zeitgeist: el mundo cripto está pasando de un paradigma liberal y estilo casino a una clase de activo compliant. Los reguladores intentan hacer que las criptomonedas den un "giro en U": una vez legalizadas, los fondos, las instituciones, los ricos y los estados pueden acumularlas como cualquier otro activo, logrando así gravarlas.

Este artículo tiene como objetivo diseccionar los orígenes de este "renacimiento institucional" de las criptomonedas, una transformación ya inevitable. Nuestro objetivo es extrapolar el punto lógico final de esta tendencia e intentar esbozar la forma final del ecosistema DeFi.

La regulación llega: Paso a paso

Antes de que DeFi entrara en su primera verdadera "edad oscura" en 2021, su desarrollo inicial no estuvo dominado por una legislación completamente nueva, sino por agencias federales que extendían constantemente las leyes existentes para cubrir los activos digitales.

La primera acción federal importante ocurrió en 2013: la Red de Ejecución de Delitos Financieros (FinCEN) de EE. UU. clasificó a los "intercambios" y "administradores" de criptomonedas como empresas de servicios monetarios, sujetándolos a la Ley de Secreto Bancario y las regulaciones contra el lavado de dinero. 2013 puede verse como el año en que DeFi fue "reconocido" por primera vez por Wall Street, allanando simultáneamente el camino para la futura regulación y represión.

En 2014, el Servicio de Impuestos Internos (IRS) de EE. UU. definió la moneda virtual como "propiedad" y no como "moneda" (para impuestos federales), lo que resultó en que cada transacción pudiera generar impuestos sobre las ganancias de capital. Así, Bitcoin obtuvo una calificación legal, ¡lo que también significó que se volvía imponible, yendo en contra de su初衷 "rebelde" original!

A nivel estatal, Nueva York introdujo en 2015 la controvertida BitLicense, el primer marco regulatorio que requería la divulgación de información por parte de las empresas de criptomonedas. Finalmente, la SEC puso fin a la fiesta con su "Informe de Investigación sobre DAO", confirmando que muchos tokens eran valores no registrados según la "Prueba de Howey".

En 2020, la Oficina del Contralor de la Moneda (OCC) permitió brevemente que los bancos nacionales brindaran servicios de custodia para criptomonedas, pero esta medida fue luego cuestionada por la administración Biden, una práctica casi "habitual" de los sucesivos presidentes.

Las ataduras del Viejo Mundo: El camino de Europa

Al otro lado del charco, en el "Viejo Mundo", las costumbres anticuadas también dictan el desarrollo de las criptomonedas. Influenciado por una rígida tradición de derecho romano (muy diferente al sistema de common law angloamericano), un ambiente anti-libertad individual impregna el ambiente, limitando las posibilidades de DeFi en una civilización en retroceso. Debemos recordar que el espíritu estadounidense está profundamente influenciado por la ética protestante, un espíritu de autogobierno que moldeó la cultura empresarial, las ideas de libertad y el espíritu pionero de EE. UU.

En Europa, la tradición católica, el derecho romano y los residuos feudales han dado lugar conjuntamente a una cultura marcadamente diferente. Por lo tanto, no es de extrañar que países antiguos como Francia, Reino Unido y Alemania tomaran caminos distintos. En una sociedad que prefiere la obediencia sobre la asunción de riesgos, las criptomonedas estaban destinadas a una represión severa.

La era temprana de las cripto en Europa estuvo definida por una burocracia fragmentada, no por una visión unificada. La industria obtuvo su primera victoria legal en 2015: el Tribunal de Justicia de la Unión Europea falló en un caso que las transacciones con Bitcoin estaban exentas del IVA, reconociendo efectivamente la propiedad "monetaria" de las criptomonedas.

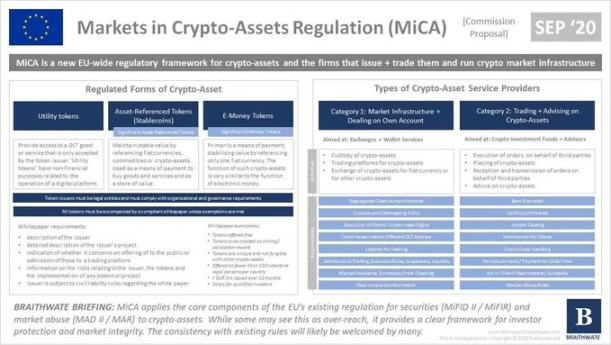

Ante la falta de una ley uniforme de la UE, la regulación varió según el país hasta la llegada de MiCA (Regulación de Mercados de Criptoactivos). Francia estableció un estricto marco nacional a través de su "Ley PACTE", Alemania introdujo un régimen de licencias para la custodia de criptomonedas, mientras que Malta y Suiza compitieron para atraer empresas con regulaciones flexibles y favorables.

En 2020, la Quinta Directiva Antiblanqueo (5AMLD) puso fin a esta era caótica, imponiendo la verificación estricta de la identidad del cliente en toda la UE, eliminando efectivamente las transacciones anónimas. La Comisión Europea finalmente se dio cuenta de que 27 conjuntos de reglas conflictivas eran insostenibles y propuso MiCA a fines de 2020, marcando el fin de la "era de los parches" y el comienzo de la era de la regulación uniforme.

¿El modelo "visionario" de EE. UU.?

El cambio en el sistema regulatorio estadounidense no es una reforma sistémica genuina, sino más bien impulsado por líderes de opinión. El cambio de poder en 2025 trajo una nueva filosofía: el mercantilismo supera al moralismo.

Que Trump lanzara su controvertido "memecoin" en diciembre de 2024 podría ser un evento simbólico. Mostró que la élite también estaba dispuesta a "hacer que las criptomonedas vuelvan a ser grandiosas". Ahora, varios "papas de las cripto" están liderando el camino, trabajando para conseguir mayor libertad y espacio para fundadores, desarrolladores y pequeños inversores.

Paul Atkins al mando de la SEC se parece más a un "cambio de régimen" que a un mero cambio de personal. Su predecesor, Gary Gensler, veía la industria cripto con una actitud casi hostil, convirtiéndose en el "enemigo público" de una generación de profesionales de las cripto. Un artículo de la Universidad de Oxford incluso analizó el dolor causado por las políticas de Gensler. Muchos creen que, debido a su postura agresiva, el desarrollo del ecosistema DeFi se retrasó varios años; el regulador que debería haber guiado a la industria estaba gravemente desconectado de ella.

Atkins no solo detuvo numerosas demandas, sino que esencialmente se disculpó por las políticas anteriores. El "Proyecto Cripto" que impulsa es un ejemplo modélico de agilidad burocrática. El proyecto tiene como objetivo establecer un sistema de divulgación extremadamente aburrido, estandarizado y completo que permita a Wall Street operar con activos cripto como Solana de la misma manera que lo hace con el petróleo. Según resumió Allen & Overy, el plan central incluye:

-

Establecer un marco regulatorio claro para la emisión de activos criptográficos en EE. UU.

-

Asegurar la libertad de elección de custodios y lugares de negociación.

-

Fomentar la competencia del mercado e impulsar el desarrollo de "súper aplicaciones".

-

Apoyar la innovación en la cadena y las finanzas descentralizadas.

-

Establecer mecanismos de exención para la innovación, asegurando la viabilidad comercial.

El cambio más crucial quizás esté en el Tesoro. La exsecretaria Janet Yellen veía las stablecoins como un riesgo sistémico. Mientras que el actual secretario, Scott Bessent, un funcionario con mentalidad de fondo de cobertura, vio la esencia: los emisores de stablecoins son "los únicos compradores netos nuevos" de la deuda estadounidense.

Bessent conoce bien la gravedad del déficit estadounidense. En un contexto donde los bancos centrales globales están reduciendo sus compras de bonos del Tesoro, el "apetito insaciable" de los emisores de stablecoins por los bonos a corto plazo es una gran ventaja para el nuevo secretario. Considera que USDC, USDT, etc., no son competidores del dólar, sino sus "avanzadillas", extendiendo la hegemonía del dólar a países donde las monedas fiduciarias se desploman y la gente prefiere mantener stablecoins.

Otro ejemplo clásico de "cambio de rumbo" es el CEO de JPMorgan, Jamie Dimon. Quien una vez amenazó con despedir a cualquier empleado que operara con Bitcoin, ahora ha completado el "giro de 180 grados" más rentable de la historia financiera. JPMorgan lanzó su negocio de préstamos con garantía hipotecaria en criptomonedas en 2025, visto como "izar la bandera blanca". Según The Block:

JPMorgan planea permitir que los clientes institucionales utilicen Bitcoin y Ethereum como garantía para préstamos, lo que marca una inmersión más profunda de Wall Street en el espacio criptográfico.

Bloomberg, citando fuentes familiarizadas, informó que el plan se implementará globalmente y dependerá de custodios de terceros para mantener los activos colateralizados.

Cuando Goldman Sachs y BlackRock comenzaron a erosionar los ingresos por tarifas de custodia de JPMorgan, la "guerra" había terminado silenciosamente, los bancos ganaron la guerra "sin luchar".

Finalmente, la senadora Cynthia Lummis, una vez vista como una "luchadora solitaria por las cripto", ahora se ha convertido en una de las defensoras más firmes del nuevo sistema de garantías de EE. UU. Su propuesta de "Reserva Estratégica de Bitcoin" ha pasado de ser una teoría marginal en foros en línea a ser objeto de audiencias serias en el Congreso. Sus llamamientos, aunque no han elevado directamente el precio de Bitcoin, son sinceros.

El panorama legal de 2025 consta de dos partes: "lo que ya está resuelto" y "lo que aún está pendiente". El gobierno actual es tan entusiasta de las criptomonedas que los principales bufetes de abogados han comenzado a ofrecer servicios de seguimiento de políticas en tiempo real. Por ejemplo, el "Rastreador de Políticas Cripto de EE. UU." de Latham & Watkins sigue de cerca los movimientos de varias agencias reguladoras que están trabajando incansablemente para establecer nuevas reglas para DeFi. Sin embargo, todavía estamos en una "fase de exploración".

Actualmente, dos proyectos de ley dominan el debate en EE. UU.:

-

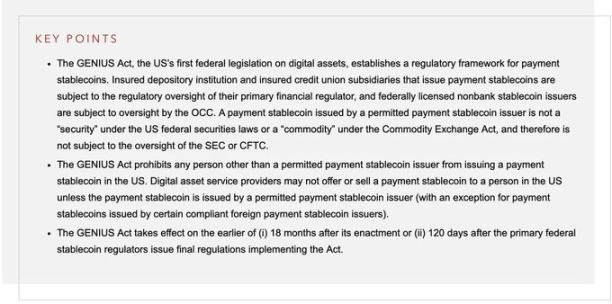

Ley GENIUS: Aprobada en julio de 2025. Esta ley marca el momento en que Washington finalmente se ocupa de regular las stablecoins, la clase de activo criptográfico más importante después de Bitcoin. Obliga a que las stablecoins tengan un respaldo de reserva de bonos del Tesoro 1:1, transformándolas así de un riesgo sistémico en una herramienta geopolítica similar al oro o al petróleo. La ley autoriza efectivamente a emisores privados como Circle y Tether, convirtiéndolos en "compradores oficialmente aprobados" de deuda estadounidense, logrando una situación de ganar-ganar.

-

Ley CLARITY: Este proyecto de ley de estructura de mercado, destinado a aclarar la distinción entre valores y materias primas y resolver la disputa de jurisdicción entre la SEC y la CFTC, todavía está estancado en el Comité de Servicios Financieros de la Cámara de Representantes. Hasta que se apruebe esta ley, los intercambios sobreviven en una "zona gris" cómoda pero frágil, operando con orientaciones regulatorias provisionales en lugar de una ley estatutaria sólida.

Actualmente, el proyecto de ley se ha convertido en un punto de lucha política entre republicanos y demócratas, aparentemente utilizado como "arma" por ambos bandos.

Además, la derogación de la "Divulgación de Contabilidad del Personal No. 121" (SAB 121) es de gran importancia. Esta regla contable requería que los bancos catalogaran los activos criptográficos bajo custodia como pasivos en sus balances, impidiendo efectivamente que los bancos mantuvieran criptomonedas. Su derogación ha abierto las "compuertas", marcando el momento en que el capital institucional finalmente puede entrar en el mercado cripto sin temor a represalias regulatorias. Simultáneamente, han comenzado a aparecer productos de seguro de vida denominados en Bitcoin, y el futuro parece brillante.

Viejo Mundo: Aversión al riesgo innata

Así como la Iglesia una vez envió científicos a la hoguera, las autoridades europeas de hoy han elaborado leyes complejas y oscuras cuyo resultado puede ser simplemente ahuyentar a los empresarios. La brecha entre el joven espíritu estadounidense, vibrante y rebelde, y una Europa rígida, conservadora y que se arrastra, nunca ha sido tan grande. Cuando Bruselas tuvo la oportunidad de deshacerse de su habitual rigidez, optó por encerrarse en sí misma.

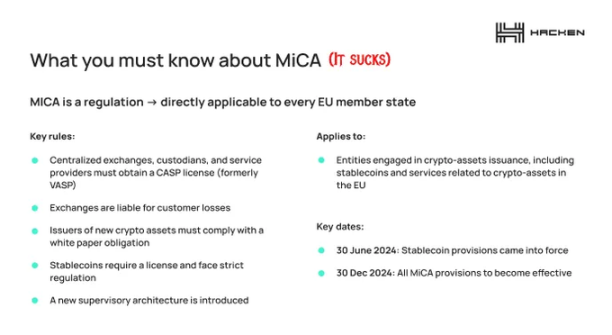

MiCA, implementado plenamente a fines de 2025, es una "obra maestra" de la intención burocrática y un "desastre" para la innovación.

MiCA fue promocionado como un "marco integral", y en el contexto de Bruselas, esa palabra a menudo significa "tortura integral". Proporciona claridad, tanta claridad que dan ganas de huir.

El defecto fundamental de MiCA es un "error de clasificación": regula a los fundadores de cripto como si fueran bancos soberanos. Los costos de cumplimiento son tan altos que podrían llevar a la quiebra a la mayoría de las startups de cripto.

Un memorando de Norton Rose Fulbright analizó objetivamente la regulación:

Estructuralmente, MiCA es un "mecanismo de exclusión". Forceja a los activos digitales en categorías altamente reguladas y impone a los Proveedores de Servicios de Activos Criptográficos (PSAC) una onerosa arquitectura de cumplimiento comparable a MiFID II, que estaba destinada a regular gigantes financieros.

Según sus Títulos III y IV, la regulación impone estrictos requisitos de reserva de liquidez 1:1 a los emisores de stablecoins, prohibiendo efectivamente por medios legales (declarándolos "insolventes" desde el principio) las stablecoins algorítmicas. Esto en sí mismo podría crear un nuevo riesgo sistémico: ¿imaginas ser declarado "ilegal" de la noche a la mañana por Bruselas?

Además, los emisores de tokens "significativos" enfrentarán una supervisión reforzada de la Autoridad Bancaria Europea, incluidos requisitos de capital suficientes para disuadir a las startups. Hoy en día, es casi imposible abrir un negocio de cripto en Europa sin un equipo legal de primer nivel y un capital que rivalice con el de los gigantes financieros tradicionales.

Para los intermediarios, el Título V rechaza por completo el modelo de intercambio extraterritorial y en la nube. Los proveedores de servicios deben establecer una oficina física en un Estado miembro de la UE, nombrar directores residentes que pasen la "prueba de idoneidad" e implementar una custodia estricta con segregación de activos. Los requisitos del "libro blanco" convierten los documentos técnicos en prospectos legalmente vinculantes, y cualquier omisión o inexactitud material dará lugar a una estricta responsabilidad civil, lo que pincha por completo el "velo corporativo" de anonimato tan apreciado por la industria. Sería más fácil abrir directamente un banco digital.

Aunque MiCA introduce un "derecho de paso" (passporting), que permite que un proveedor de servicios autorizado en un Estado miembro opere en todo el Espacio Económico Europeo, esta "unificación" tiene un costo elevado.

Construye un "foso" regulatorio que solo los jugadores institucionales con capital masivo pueden permitirse, dados los enormes costos de integración antilavado de dinero, monitoreo de abuso de mercado e informes prudenciales.

MiCA no solo regula el mercado cripto europeo, sino que efectivamente impide la entrada a emprendedores que carecen de recursos legales y financieros, que es precisamente la situación de la mayoría de los fundadores de cripto.

Por encima de la ley de la UE, el regulador alemán BaFin se ha reducido a un "procesador de papeleo de cumplimiento" mediocre, cuya eficiencia se manifiesta solo en procesar trámites para una industria cada vez más lánguida. La ambición de Francia de convertirse en el "centro Web3" de Europa chocó contra el muro alto que ella misma erigió. Las startups francesas no están escribiendo código, están "votando con los pies". Incapaces de competir con la velocidad de EE. UU. o el poder innovador de Asia, hay una fuga masiva de talento hacia Dubái, Tailandia y Zúrich.

Pero la verdadera "campana de difuntos" es la prohibición de las stablecoins. La UE, citando la "protección de la soberanía monetaria", ha prohibido efectivamente las stablecoins no denominadas en euros como USDT, lo que equivale a estrangular el área más confiable del ecosistema DeFi. La economía cripto global funciona con stablecoins. Forzar a los operadores europeos a usar "euro stablecoins" con baja liquidez y sin demanda fuera de la zona del euro es cavar su propia "trampa de liquidez".

El Banco Central Europeo y la Junta Europea de Riesgo Sistémico (ESRB) han instado a la UE a prohibir el modelo de "emisión múltiple" (donde las empresas globales de stablecoins tratan los tokens emitidos dentro y fuera de la UE como intercambiables). El ESRB, liderado por la presidenta del BCE, Christine Lagarde, advirtió que una corrida de titulares no pertenecientes a la UE sobre tokens emitidos en la UE podría "amplificar los riesgos financieros dentro de la UE".

Mientras tanto, el Reino Unido está considerando establecer un límite de 20,000 libras esterlinas para la tenencia personal de stablecoins, mientras carece de regulación para esas "shitcoins" de mayor riesgo. Esta estrategia de aversión al riesgo en Europa necesita una reforma urgente y radical, de lo contrario, la regulación misma podría desencadenar un colapso sistémico.

La razón podría ser simple: Europa quiere que sus ciudadanos sigan atados al euro, incapaces de participar en la economía estadounidense para escapar de su propio estancamiento o incluso recesión. Como advirtió el BCE, citado por Reuters:

Las stablecoins podrían extraer depósitos minoristas valiosos de los bancos de la zona euro, y cualquier corrida sobre las stablecoins podría tener amplias implicaciones para la estabilidad financiera global.

Ejemplo ideal: El modelo suizo

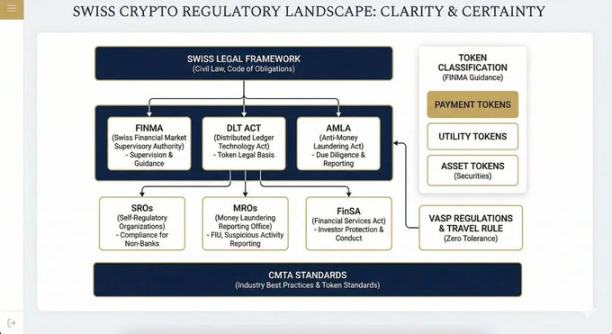

Algunos países, libres de luchas partidistas, decisiones tontas y leyes obsoletas, han logrado evitar la dicotomía de "sobrerregulación" versus "subregulación", encontrando un camino que incluye a todos. Suiza es un ejemplo paradigmático.

Su panorama regulatorio es diverso, efectivo, amigable y muy apreciado por profesionales y usuarios por igual:

-

Ley de Supervisión de los Mercados Financieros (FINMASA): Promulgada en 2007, integra a los reguladores bancarios, de seguros y antilavado de dinero, estableciendo la Autoridad Suiza de Supervisión del Mercado Financiero (FINMA) independiente y unificada.

-

Ley de Servicios Financieros (FinSA): Se centra en la protección del inversor, creando condiciones equitativas para todo tipo de proveedores de servicios financieros a través de estrictos códigos de conducta, clasificación de clientes y divulgación de información.

-

Ley contra el Blanqueo de Dinero (AMLA): Marco central para combatir el crimen financiero, aplicable a todos los intermediarios financieros (incluidos los proveedores de servicios cripto).

-

Ley de Tecnología de Registros Distribuidos (DLT): Aprobada en 2021, enmienda diez leyes federales, reconociendo formalmente el estatus legal de los activos criptográficos.

-

Reglamento de Proveedores de Servicios de Activos Virtuales (VASP): Aplica estrictamente las reglas del GAFI con una actitud de "tolerancia cero".

-

Artículo 305bis del Código Penal Suizo: Define claramente el lavado de dinero como un delito penal.

-

Estándares de la industria: Publicados por la Asociación de Mercados de Capitales y Tecnología (CMTA), no son obligatorios pero son ampliamente adoptados.

-

Sistema regulatorio: Legislación parlamentaria, la FINMA emite detalles, las organizaciones de autoregulación supervisan diariamente, la Oficina de Comunicación de Blanqueo revisa informes sospechosos y los remite para enjuiciamiento. La estructura es clara, las responsabilidades están definidas.

Por lo tanto, el "Crypto Valley" de Zug se ha convertido en una "tierra santa" para los emprendedores cripto. Su marco lógico y claro no solo permite la innovación, sino que también proporciona un paraguas legal claro, tranquilizando a los usuarios y permitiendo que los bancos dispuestos a asumir riesgos manejables colaboren.

EE. UU. abraza y utiliza

La aceptación de las criptomonedas por parte del Nuevo Mundo no se debe puramente a un anhelo de innovación (Francia nunca logró enviar un hombre a la luna), sino más bien a una elección pragmática bajo presión fiscal. Después de ceder el dominio de la Web2 a Silicon Valley en los años 80, Europa parece ver la Web3 como otra "base impositiva" por explotar, no como una industria que necesita ser cultivada.

Esta represión es estructural y cultural. Ante una población que envejece y sistemas de pensiones al borde del colapso, la UE no puede tolerar el surgimiento de una industria financiera competitiva fuera de su control. Evoca a los señores feudales que encarcelaban o mataban a la nobleza local para eliminar amenazas potenciales. Europa tiene una triste "tendencia a la autodestrucción", sacrificando el potencial de sus ciudadanos para evitar cambios incontrolados. Esto es ajeno a EE. UU., donde la cultura celebra la competencia, la iniciativa y una voluntad de poder faustiana.

MiCA no es un marco de "desarrollo", es una "sentencia de muerte". Está diseñado para garantizar que, si los ciudadanos europeos operan con cripto, debe ser dentro de la red de vigilancia estatal, asegurando que el gobierno "obtenga su parte", como un monarca obeso tratando de exprimir hasta la última gota de sus campesinos. Europa se está posicionando como la "colonia de consumo de lujo" del mundo y un "museo eterno" para que los estadounidenses asombrados vengan a contemplar un pasado que no puede revivir.

Países como Suiza y los Emiratos Árabes Unidos (EAU) han escapado de estos defectos históricos y estructurales. No tienen la carga imperial de defender una moneda de reserva global, ni la inercia burocrática de un bloque de 27 naciones. Al exportar "confianza" a través de leyes como la DLT, han atraído a fundaciones con propiedad intelectual central como Ethereum, Solana, Cardano. Los EAU siguen closely, no es de extrañar que cada vez más franceses estén "invadiendo" Dubái.

Nos dirigimos hacia un período de "arbitraje jurisdiccional radical".

La industria cripto se fracturará geográficamente: el lado del consumidor permanecerá en EE. UU. y Europa, sujeto a verificación de identidad completa, impuestos elevados e integración con la banca tradicional; mientras que la capa central de protocolos migrará en masa a jurisdicciones racionales como Suiza, Singapur y los EAU.

Los usuarios estarán en todas partes, pero los fundadores, capitalistas de riesgo, protocolos y desarrolladores tendrán que considerar seriamente abandonar sus mercados locales para encontrar lugares más hospitalarios para construir.

El destino de Europa, temo, es convertirse en un "museo financiero". Está construyendo un sistema legal elegante pero inútil, incluso letal, para los usuarios reales. Uno no puede evitar preguntar: ¿Algún burócrata técnico en Bruselas ha comprado alguna vez Bitcoin o transferido stablecoins entre cadenas?

Que las criptomonedas se conviertan en un activo macro es inevitable, y EE. UU. mantendrá su posición como centro financiero global. Seguros denominados en Bitcoin, garantías de activos cripto, reservas cripto, apoyo ilimitado de capital riesgo, un ecosistema de desarrolladores vibrante: EE. UU. está construyendo el futuro.

Un epílogo preocupado

En resumen, el "brave new world" que Bruselas está construyendo no se parece a un marco digital coherente, sino más bien a un remedo torpe que intenta injertar a la fuerza las cláusulas de cumplimiento bancario del siglo XX en los protocolos descentralizados del siglo XXI, cuyos diseñadores son en su mayoría ingenieros que no tienen idea del temperamento del BCE.

Debemos abogar activamente por un sistema alternativo: uno que priorice las necesidades del mundo real sobre el control administrativo. De lo contrario, acabaremos por completo con la ya anémica economía europea.

Desafortunadamente, las criptomonedas no son las únicas víctimas de esta "paranoia del riesgo". Son solo el objetivo más reciente de una burocracia bien pagada y complaciente. Esta gente deambula por los pasillos postmodernos sin vida de las capitales, y su mano pesada para regular revela precisamente su falta de experiencia en el mundo real. Nunca han experimentado la tediosa verificación de cuentas, la carrera de obstáculos para obtener un nuevo pasaporte, la pesadilla de solicitar una licencia comercial. Por lo tanto, aunque Bruselas esté llena de所谓的 "tecnócratas", los fundadores y usuarios cripto nativos se ven obligados a lidiar con una clase profundamente incompetente que solo produce legislación dañina.

Europa debe girar, y actuar ahora

Mientras la UE se ocupa de atarse de pies y manos con papeleo, EE. UU. está planeando activamente cómo "normalizar" DeFi, avanzando hacia un marco que beneficie a múltiples partes. Es inevitable cierto grado de "recentralización" a través de la regulación; la caída de FTX ya escribió la advertencia en la pared.

Los inversores que sufrieron grandes pérdidas anhelan justicia; necesitamos liberarnos del ciclo actual del "lejano oeste" de la fiesta de los memecoins, los exploits de los puentes cruzados y el caos regulatorio. Necesitamos una estructura que permita la entrada segura del capital tradicional (Sequoia, Bain, BlackRock, Citi ya han actuado como pioneros) mientras protege a los usuarios finales del capital depredador.

Roma no se construyó en un día, pero el experimento cripto lleva quince años, y sus bases institucionales siguen atascadas en el barro. La ventana para construir una industria cripto funcional se está cerrando rápidamente; la indecisión y los compromisos en la guerra lo perderán todo, y se necesita una regulación rápida, decisiva y integral a ambos lados del Atlántico.

Si este ciclo realmente está llegando a su fin, ahora es el mejor momento para rescatar la reputación de la industria, compensar a los inversores serios que han sido perjudicados durante años por malos actores.

Esos operadores cansados de 2017, 2021, 2025 exigen una liquidación total y una respuesta final a la pregunta de las criptomonedas; y lo más importante, que nuestros activos favoritos en todo el mundo alcancen los nuevos máximos históricos que se merecen.