Autora: YettaS, Socia de Inversiones en Primitive Ventures

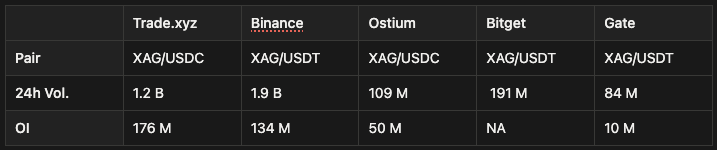

Cuando el oro y la plata continúan alcanzando nuevos máximos, el volumen diario de Trade.xyz se acerca a los 20 mil millones de dólares y Binance lista sin dudar los futuros perpetuos de TSLA, la tendencia es difícil de ignorar: los activos de las finanzas tradicionales se están convirtiendo en la nueva puerta de entrada para que el mercado cripto absorba la liquidez global.

Hace apenas un año, la mayoría de los operadores de CEX probablemente no podían aceptar este hecho: un lugar de negociación onchain, utilizando activos TradFi como cuña, ha comenzado a erosionar y remodelar frontalmente el núcleo de los exchanges centralizados.

Todos sabemos que el capital cripto tiene una preferencia natural por la volatilidad; desde la perspectiva de la estructura del producto, el equity perp se encuentra justo en la intersección de varias actualizaciones clave, esta es la razón fundamental por la que se ha destacado en este ciclo:

-

A medida que el CBOE / CME acepte gradualmente el margen en especie en cripto este año, la liquidez y disponibilidad de los activos cripto como garantía mejorará significativamente.

-

Una vez que el DTCC establezca una conexión directa onchain, la capa de liquidación comenzará a penetrar en la cadena, y los activos de acciones obtendrán un canal de liquidación nativo en cadena desde su origen.

-

La parte realmente interesante aparece entonces: las acciones tokenizadas como garantía → los exchanges de futuros perpetuos las aceptan → las instituciones comienzan a hacer basis farming sistemáticamente.

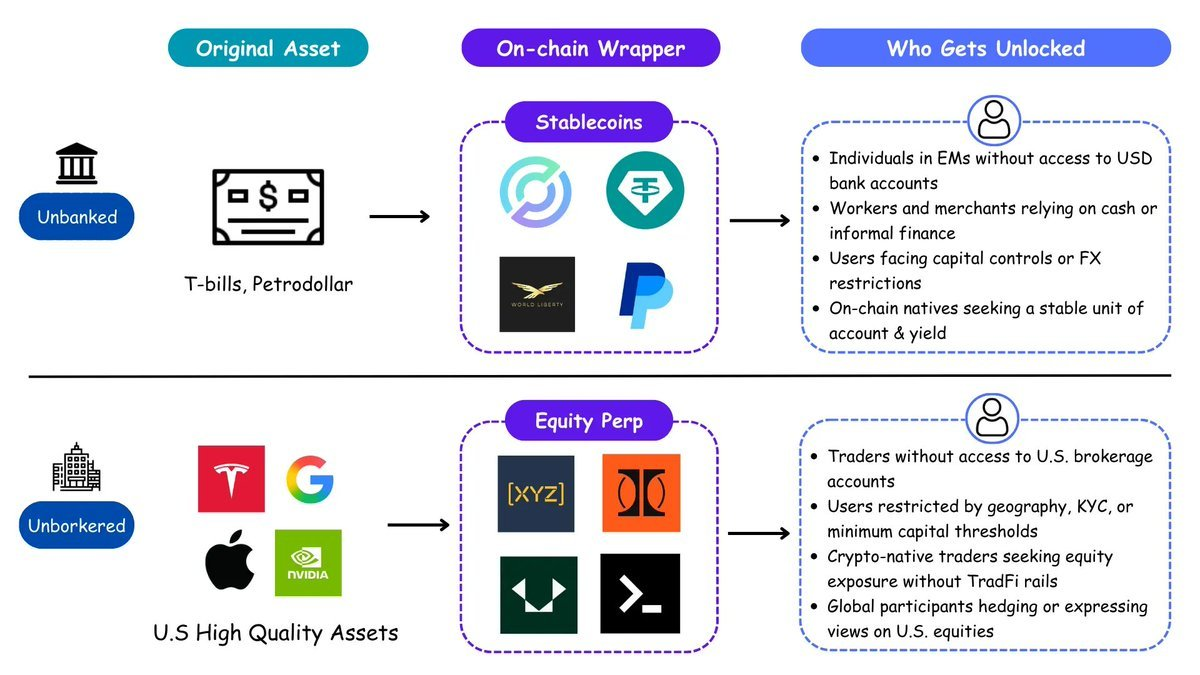

Emisión onshore, distribución offshore

Estados Unidos nunca ha exportado finanzas exportando instituciones financieras en sí, sino exportando "derechos de acceso". El sistema del petrodólar distribuyó globalmente el dólar, externalizando la presión inflacionaria; las stablecoins replicaron esta lógica, al por mayor de bonos del Tesoro estadounidense, convirtiendo al mundo en nuevos tenedores de dólares, sin necesidad de la participación de bancos o brókers. Las acciones en cadena son el siguiente paso en esta lógica. De los unbanked a los unbrokered, los activos en dólares volverán a completar su venta global.

Los CEX vieron la oportunidad y la amenaza potencial desde el principio, por lo que optaron por expandirse primero. Ondo y xStocks centraron sus esfuerzos en el lado de la emisión: conectar con brókers, custodiar acciones reales, acuñar acciones tokenizadas 1:1 en múltiples cadenas, pero la realidad demostró que la emisión en sí no crea automáticamente un mercado.

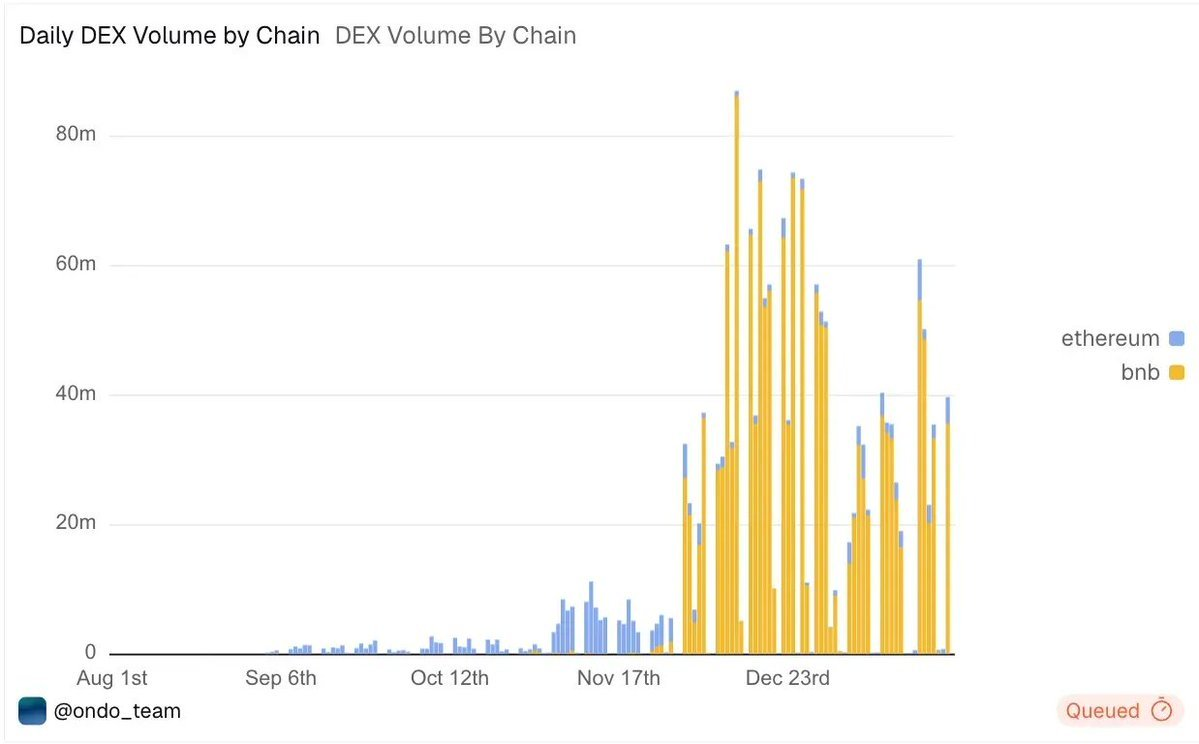

La primera ola de demanda real provino de traders que no pueden acceder al sistema de brókers estadounidenses y de usuarios cripto nativos que deseaban exposición a acciones estadounidenses sin depender de la infraestructura TradFi. Los emisores completaron el trabajo más pesado de cumplimiento y custodia, pero el flujo de capital se dirigió hacia el lado que realmente controla la atención de trading y la capacidad de distribución. Las plataformas offshore integraron el producto directamente en su interfaz de trading, y el volumen se concentró naturalmente. Finalmente, vemos que la gran mayoría del volumen de trading de acciones tokenizadas se concentra en BNB Chain, representando más del 80%.

Si el spot offshore desbloqueó la demanda minorista, el equity perp en cadena atrajo aún más el flujo de traders profesionales. Estos usuarios son participantes de trading globalizados que desean operar o cubrir posiciones en acciones estadounidenses sin estar sujetos a restricciones de acceso a brókers, horarios de trading o jurisdicciones.

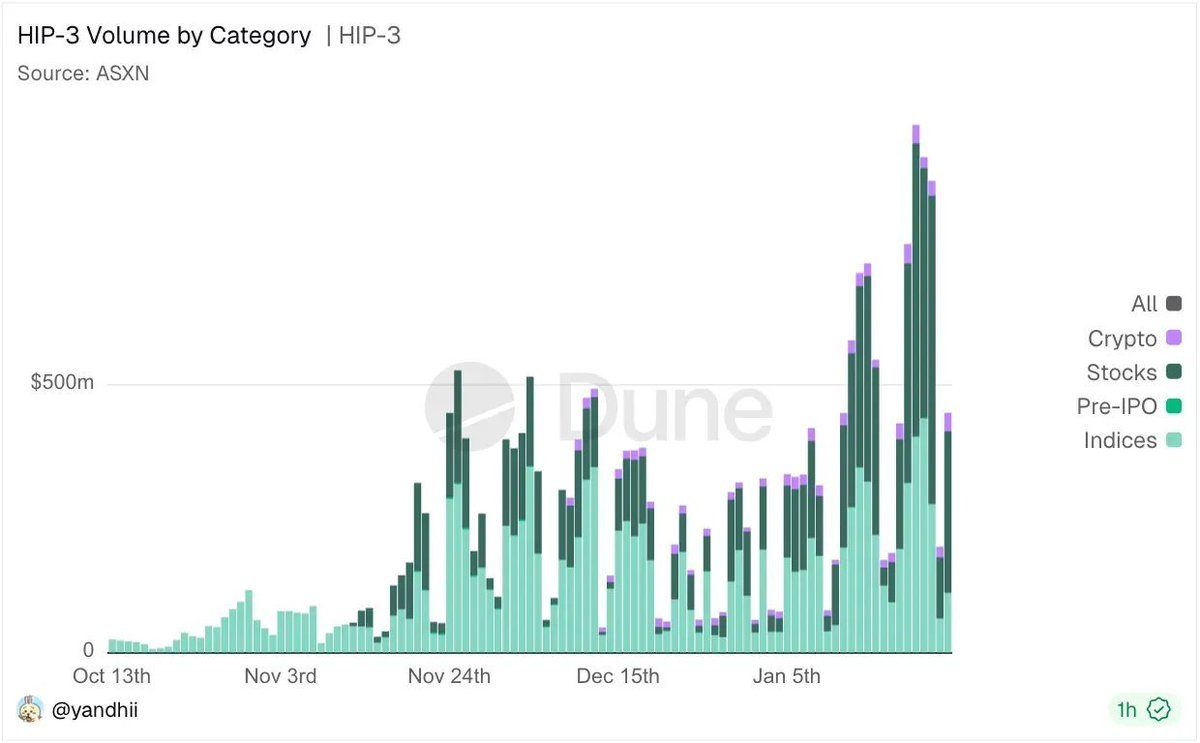

Tomemos HIP-3 como ejemplo, proporciona a los traders profesionales una interfaz de trading para hacer basis trading sistemáticamente, capturar desajustes entre mercados y cubrir acciones, activos cripto e índices simultáneamente. Con el incentivo adicional de un potencial airdrop, el volumen de trading no deja de alcanzar nuevos máximos.

La ventana de oro de los futuros perpetuos de acciones en cadena

Una vez que existe un ancla de referencia spot, los futuros perpetuos casi siempre se convierten en la herramienta de trading más eficiente, por razones de siempre:

-

Operaciones 24/7, sin restricciones de horario de mercado

-

Margen cruzado con todos los activos, eficiencia de capital extremadamente alta

-

El alto apalancamiento permite liberar la verdadera preferencia de riesgo

-

Puede combinarse en estrategias DeFi

-

Proporciona una ruta clara de garantía para RWA / activos tokenizados

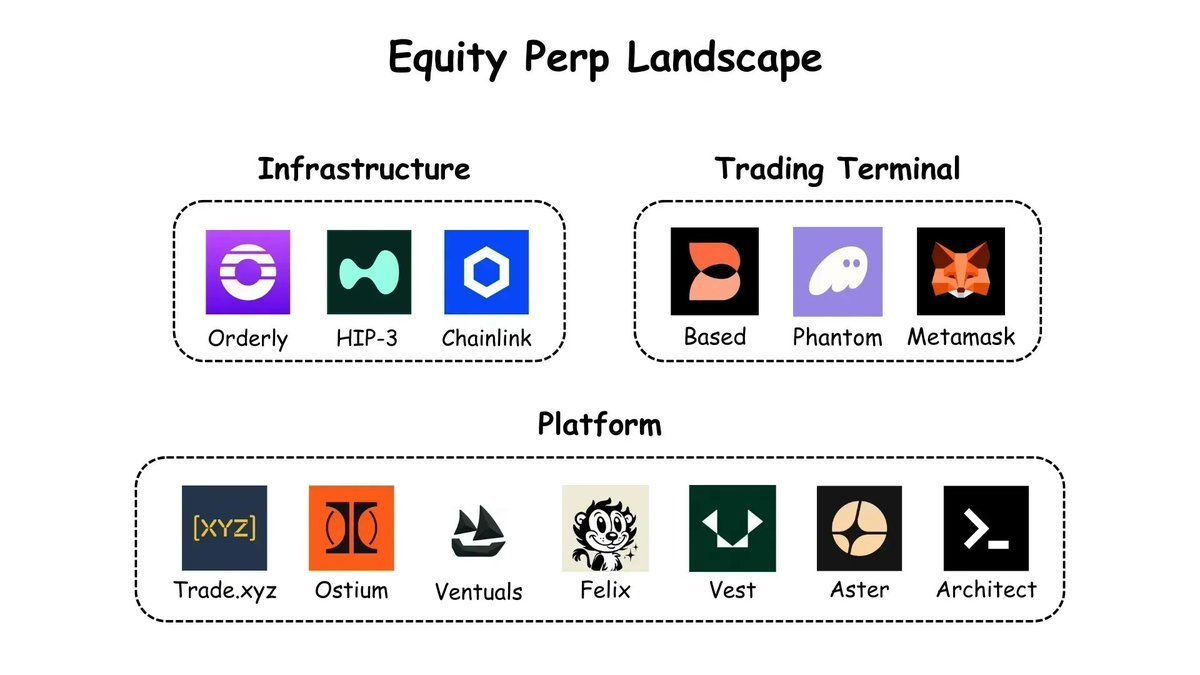

Toda la pila técnica se está formando rápidamente:

Infraestructura

-

HIP-3 / HyperCore: Motor de libro de órdenes de alto rendimiento, compatible con cualquier mercado de perp

-

Orderly: Libro de órdenes unificado multichain, cualquiera puede lanzar un perp sin código

-

Chainlink: Oráculo de precios de acciones (capa central de datos)

Plataformas (donde ocurre el trading)

-

Trade.xyz: Basado en HIP-3, actualmente el DEX de equity perp más grande

-

Ostium: FX / materias primas / acciones, estructura similar a CFD

-

Ventuals: mercado pre-IPO (HIP-3)

-

Felix / Vest / Aster / Architect: Cada uno con su enfoque en liquidación, cobertura y distribución

Terminales (la entrada actual de flujo upstream)

-

Based: Interfaz multi-activo que agrega Hyperliquid, HIP-3 y prediction markets

-

Frontales como Phantom / Metamask: Convierten el flujo de carteras en comportamiento de trading

Mirando hacia adelante, el enfoque está pasando de la "tokenización" a la "velocidad monetaria", el verdadero PIB onchain se generará aquí. Los que finalmente ganen no serán solo los que puedan emitir activos empaquetados en cadena, sino aquellos lugares de trading que, bajo premisas de escala, puedan convertir cualquier activo en garantía utilizable y ofrecer la liquidez más profunda y el motor de matching / gestión de riesgos más limpio.

Podemos imaginar el futuro como una "red de garantía" global unificada: Bitcoin, acciones estadounidenses, oro, bonos del Tesoro estadounidense ya no estarán encerrados en sus respectivos sistemas, sino que, como bloques de construcción, podrán usarse en cualquier momento como garantía; los futuros perpetuos se convertirán en la herramienta más universal para expresar riesgo; las stablecoins desempeñarán el papel de efectivo; y varias estrategias de trading y arbitraje funcionarán automáticamente 24/7 en cadena, combinándose continuamente. Los activos ya no se "mantendrán", sino que se "movilizarán" continuamente.

Carrera contra el tiempo

La ventana está abierta, pero el tiempo para los equity perp en cadena no es mucho. La mayor amenaza no es la demanda, sino la aprobación formal de los productos onshore. La historia ha demostrado repetidamente que, una vez que los reguladores dan el visto bueno, la distribución vuelve en muy poco tiempo al sistema de brókers existente. Las opciones 0DTE son el ejemplo más directo: una vez aprobadas, fueron rápidamente absorbidas y dominadas por Robinhood.

Más importante aún, la cuenta regresiva ha comenzado. La SEC y la CFTC están estudiando sistemáticamente los perpetual derivatives y su estructura de mercado y riesgos, lo que generalmente significa que los límites regulatorios se están delineando activamente. Al mismo tiempo,

-

Bitnomial se convirtió en el primer perp cumplidor de la CFTC

-

Coinbase también lanzó futuros a 5 años con mecanismo de funding, en comportamiento de trading casi idéntico a un perp.

La razón por la que los jugadores offshore y onchain aún pueden liderar es simplemente porque el producto aún no ha sido estandarizado. Una vez que las reglas tomen forma, la ventaja desaparecerá rápidamente. Los que realmente tienen una oportunidad no son los que esperan certeza, sino los que, mientras la ventana aún está abierta, bloquean rápidamente usuarios y liquidez, y moldean las reglas mientras corren y colaboran con los reguladores. El tiempo no es una variable de fondo, sino una restricción central que decide el resultado, y ya ha entrado en cuenta regresiva.

Al igual que Tether utilizó la capacidad de distribución de crypto para impulsar silenciosamente el dólar a nivel mundial, la economía on-chain hoy esencialmente está haciendo lo mismo: utilizar la liquidez y las herramientas de trading del mercado cripto para entregar acciones estadounidenses y activos estadounidenses en forma de mayor frecuencia, mayor apalancamiento y mayor liquidez a una gama más amplia de participantes. Lo onchain no está luchando contra lo off-chain, sino que está reescribiendo la forma de operar del sistema existente con mayor velocidad y eficiencia de capital. La verdadera línea divisoria está en si se puede capturar oportunamente este mecanismo y completar el reconocimiento y la disposición de este nuevo continente en cadena.