Mercados de predicción, el tema de moda. Pero cuando profundizas, cada vez que presionas Sí/No, los engranajes del destino comienzan a girar.

Este artículo intenta analizar temas controvertidos en los mercados de predicción (principalmente Polymarket), examinando la manipulabilidad bajo apuestas binarias.

Selección de casos

<1> Who will HBO identify as Satoshi?

<2> How many gifts will Santa deliver in 2025

<3> Israel strikes Gaza by...?

E intenta explorar posibles métodos de intervención en el mercado a través de la psicología/efecto de masas/teoría de juegos de la casa/comunicación masiva, etc.

La apuesta "¿Quién es Satoshi?": El mercado se niega a creer la verdad

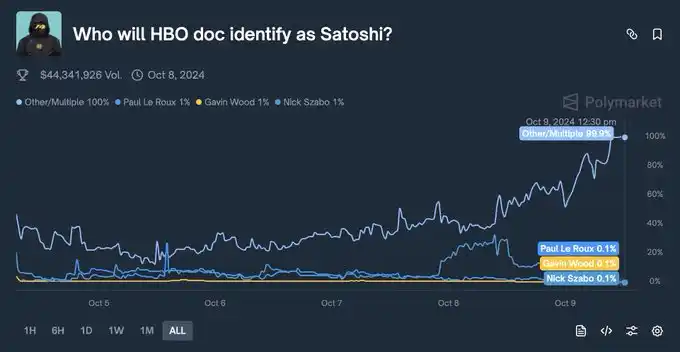

Antes y después del estreno del documental de HBO "Money Electric: The Bitcoin Mystery", un contrato en Polymarket fue visto como un ejemplo clásico de "desconexión entre narrativa y realidad":"Who will HBO identify as Satoshi?". (Octubre, 2024)

Superficialmente, era una competencia colectiva sobre el misterio sin resolver definitivo de la criptoesfera, donde los participantes intentaban apostar a quién identificaría el documental como el creador de Bitcoin: Len Sassaman, Hal Finney, Adam Back, o Peter Todd, quien nunca había aparecido en ninguna larga lista de teorías conspirativas.

La gran mayoría de los miembros de la comunidad cripto, KOLs y medios creían firmemente que HBO revelaría al criptógrafo fallecido Len Sassaman. Porque la vida de Len encajaba muy bien con las características de Satoshi, y su imagen era trágica y legendaria, coincidiendo con la estética narrativa de HBO.

Y la probabilidad de victoria de Len Sassaman (Sí) se disparó hasta el 68% - 70%.

La clave del evento radica en la línea de tiempo.

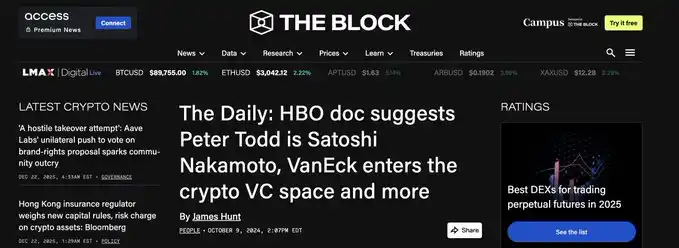

Algunos periodistas e internos invitados a proyecciones previas para medios comenzaron a filtrar fragmentos en Twitter y foros de la dark web. Los fragmentos e capturas de pantalla filtrados mostraban claramente al director Cullen Hoback interrogando a otro desarrollador, Peter Todd, e intentando retratarlo como Satoshi.

El propio Peter Todd incluso publicó en Twitter burlándose del director, confirmando indirectamente que era el protagonista del documental. Al mismo tiempo, los artículos de prensa y los titulares de varios medios ya decían cosas como "doc identifies Peter Todd as Satoshi".

A pesar de esto, ocurrió la parte más fascinante. ¡Aunque salieron las capturas de pantalla, el precio de Len Sassaman en Polymarket no se hundió, manteniéndose en un alto 40%-50%!

Porque la comunidad se negaba a creer. En la sección de comentarios se lavaban el cerebro mutuamente: "Esto es solo una cortina de humo (Red Herring) de HBO", "Peter Todd es solo un actor secundario, el gran giro final será Len".

En este momento, surgió la oportunidad. Las cuotas para la opción Peter Todd / Otra eran extremadamente atractivas (llegaron a solo 10%-20%).

Era como "encontrar lingotes de oro en la pila barata".

——Solo cuando los hechos contradicen los deseos, el Alpha es máximo.

La gente deseaba tanto que fuera Len Sassaman (porque ya había fallecido, no haría dump de Bitcoin, y su historia era conmovedora). Esta preferencia emocional nubló el juicio racional. En los mercados de predicción, nunca apuestes por lo que "esperas" que ocurra, apuesta solo por los hechos.

Y la regla decía claramente: "a quién IDENTIFICARÁ HBO como Satoshi", no "quién ES realmente Satoshi".

Narrativa mediática + resonancia emocional. Basta con dar al mercado una historia lo suficientemente convincente para que el precio se desvíe voluntariamente de los hechos.

"El código de Santa Claus": Cuando el hardcode se convierte en una opción

El segundo incidente parecía más ligero: el proyecto NORAD Santa Tracker. Cada Navidad, NORAD muestra en su web especializada el "número de regalos entregados por Santa". En 2025, este proyecto se convirtió en una apuesta en Polymarket: "How many gifts will Santa deliver in 2025?"

Luego, alguien abrió la consola del navegador.

Los traders técnicos descubrieron en los archivos JS/JSON frontend de noradsanta.org un valor hardcodeado preciso hasta la unidad: 8,246,713,529. Este número era similar a la "cantidad de regalos" de años anteriores, pero significativamente más bajo que el rango razonable extrapolado del crecimiento histórico (8.4–8.5B), pareciendo más un guion temporal que un programador insertó apresuradamente.

Para el mercado, este hardcode fue rápidamente interpretado como la "respuesta definitiva":

- El contrato correspondiente al intervalo "8.2–8.3B" subió de alrededor del 60% a más del 90%;

- Grandes volúmenes de capital lo vieron como la materialización de una "ventaja informativa", considerando los pocos puntos porcentuales restantes como un arbitraje gratuito.

Pero lo realmente微妙 (sutil) es: una vez que la filtración es aprovechada masivamente por los traders, el propio hardcode se convierte en una variable que puede ser activada.

El sitio web de NORAD se mantiene de forma centralizada, los desarrolladores tienen plena autoridad para anular el valor predefinido en el último momento; cuando el "desarrollador perezoso" y el "hardcode falso" se convierten en parte de la narrativa social, los mantenedores incluso tienen motivos para modificar el valor en tiempo real y demostrar que no son un equipo incompetente.

Esto significa que para aquellos que compraron grandes posiciones en "8.2–8.3B=Sí" a un precio de 0.93, su verdadera apuesta no era cuántos regalos entregaría Santa, sino si un desarrollador modificaría o no esa cadena de números en el último commit antes del lanzamiento.

Estructuralmente, este mercado permite múltiples "métodos de intervención" que pueden influir enormemente en el precio.

El sitio web de NORAD se mantiene de forma centralizada, los desarrolladores tienen plena autoridad para anular el valor predefinido en el último momento. Cuando el "desarrollador perezoso" y el "hardcode falso" se convierten en parte de la narrativa social, los mantenedores incluso tienen motivos para modificar el valor en tiempo real y demostrar que no son un equipo incompetente.

Esto significa que para aquellos que compraron grandes posiciones en "8.2–8.3B=Sí" a un precio de 0.93, su verdadera apuesta no era cuántos regalos entregaría Santa, sino si un desarrollador modificaría o no esa cadena de números en el último commit antes del lanzamiento.

Aquí, el mercado de predicción ya no es "predecir una variable aleatoria objetiva", sino que proporciona un campo derivado para un pequeño grupo que controla los interruptores del sistema para "apostar sobre cómo sus acciones serán interpretadas por el exterior". Quien escribe el código frontend posee inherentemente el doble poder de "hacer spoiler + manipular en cualquier momento".

Los jugadores técnicos que despliegan crawlers de código por adelantado pueden acumular posiciones antes de que la mayoría sea consciente de la existencia del hardcode; los medios o自媒体 (medios auto-publicados) pueden influir indirectamente en si los mantenedores ajustan su estrategia amplificando la narrativa del "escándalo del hardcode".

Aquí, el mercado de predicción ya no predice una variable aleatoria objetiva, sino que proporciona un campo derivado para un pequeño grupo que controla los interruptores del sistema para apostar sobre cómo sus acciones serán interpretadas por el exterior.

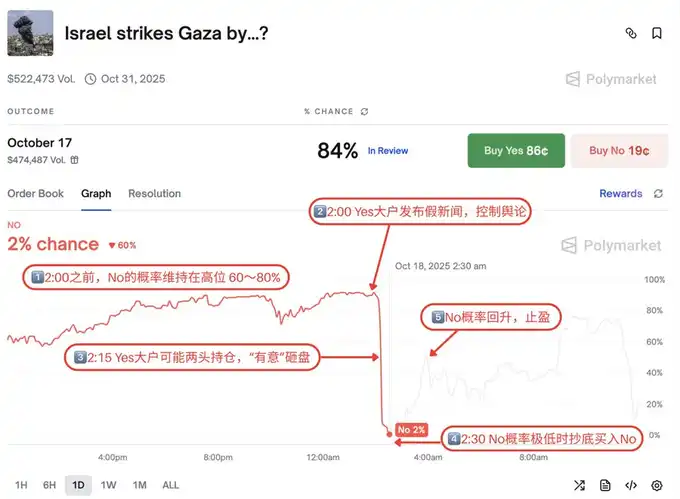

El contrato "Ataque a Gaza": Un juego de roles en la sesión del amanecer

El tercer incidente es el más impactante. Gracias a la recopilación de @ec_unoxx, el trader es el profesor @poliedge100 Little Alligator.

Un contrato sobre "si Israel atacaría Gaza antes de una hora límite específica" representó un lavado de precios extremadamente "guionizado" en la fase final, cerca del vencimiento.

Inicialmente, el mercado consideraba ampliamente que la probabilidad de un ataque a gran escala antes de la fecha límite era limitada, el precio del "No" se mantuvo en un alto intervalo del 60%–80%. A medida que pasaba el tiempo, el "nada happening" en sí mismo reforzaba la legitimidad del "No".

Luego vino el ritmo familiar: horario de madrugada + ofensiva de opinión pública + venta de pánico.

- En la sección de comentarios de la plataforma, la parte del "Sí" comenzó a publicar intensamente capturas de pantalla no verificadas, enlaces a medios locales e incluso noticias antiguas, creando una narrativa de "el ataque ya ocurrió, solo que los grandes medios reaccionan lentamente".

- Al mismo tiempo, aparecieron órdenes de venta de gran volumen en el libro de órdenes, hundiendo activamente el soporte del "No", presionando el precio hasta la "zona de basura" del 1%–2%.

Para los holders que dependen en gran medida de la emoción de la información, esta serie de acciones fue suficiente para crear una "ilusión de final":

"Ya que alguien está vendiendo para escapar, y en los comentarios todos dicen que hubo ataque, debe ser que no he visto las noticias."

Y mientras se creaba este pánico, una pequeña parte de personas que insistían en verificar los hechos llegó a una conclusión completamente diferente:

- Antes de la hora límite preestablecida, no existían pruebas suficientemente claras, consistentemente reconocidas por medios autorizados y que cumplieran la definición de "ataque aéreo" según las reglas del contrato;

- Desde una perspectiva de reglas textuales, el "No" todavía tenía una alta probabilidad de ser el resultado de liquidación legal final.

Así, estructuralmente apareció de nuevo un billete de lotería asimétrico:

- El precio de mercado consideraba el "No" como una probabilidad minoritaria del 1%;

- La evidencia textual y la interpretación de las reglas daban una probabilidad real muy superior al 1%.

Lo que realmente generó controversia fue lo que sucedió después de la liquidación:

- Después del cierre, alguien propuso liquidar como "Sí", entrando en un período de disputa limitado;

- Por razones procedurales o falta de recursos de las partes participantes, esta dirección de liquidación finalmente no fue revocada con éxito;

- El contrato se bloqueó finalmente como "Sí", y muchos que insistían en la interpretación textual de las reglas solo pudieron argumentar "si esto cumplía con el diseño de la regla original" después del hecho, sin poder cambiar el flujo de fondos.

Este accidente expuso descarnadamente el "efecto invernadero" de los mercados de predicción:

- La opinión pública puede crear colapsos de precios en poco tiempo;

- El capital puede crear la falsa apariencia de una "retirada del smart money" mediante ventas autodirigidas;

- El poder de liquidación final often recae en manos de una minoría con recursos y capacidad de organización.

Aquí ya no era "el sesgo de la sabiduría colectiva", sino el espacio de manipulación moldeado por la narrativa, el capital y el poder de interpretación de las reglas.

Resumiendo, en los tres casos anteriores, los mercados de predicción presentaban otro panorama:

- Para los iniciadores de noticias y los medios

Cada mercado de predicción puede verse como un termómetro en tiempo real de la influencia narrativa.

Los directores de documentales, los equipos de RR.PP., los creadores de temas, pueden ajustar su ritmo de output observando el libro de órdenes: qué candidatos seguir promocionando, qué tramas necesitan más drama.

En algunos casos extremos, los creadores de contenido甚至可以 "aprovechar a la inversa" el libro de órdenes, escribiendo las preferencias del mercado de vuelta en el guion.

- Para los propietarios de proyectos / plataformas

La ambigüedad de las reglas, la selección de las fuentes de liquidación, el diseño de mecanismos de disputa, afectarán directamente "quién se beneficia de los eventos de cierre".

Oráculos模糊 (ambiguos), amplios poderes de arbitraje, equivalen a reservar un "espacio gris" que puede ser utilizado por fuerzas organizadas.

En este espacio, el mercado de predicción deja de ser un "registro pasivo de resultados" para convertirse en una herramienta activa de creación de tendencias de liquidez.

- Para los participantes (minoristas / KOLs / comunidad)

La sección de comentarios, las redes sociales y varias interpretaciones de segunda mano constituyen un conjunto de palancas psicológicas que pueden ser aprovechadas.

Mediante la publicación concentrada de capturas de pantalla "aparentemente autorizadas", enlaces, titulares de noticias sacados de contexto, los actores pueden empujar el precio del intervalo racional a la zona de pánico o euforia en poco tiempo.

Bajo esta estructura, aquellos con mayor poder discursivo (KOLs, grandes V, cuentas de investigación) poseen天然 (naturalmente) la capacidad de manipular la narrativa.

- Para hackers y "jugadores del sistema"

Monitorizar el código frontend, la actualización de fuentes de datos, las API de noticias,甚至 (incluso) los mecanismos de oráculos, puede convertirse en una estrategia sistémica.

Capturar hardcodes con antelación, errores de configuración, casos límite de las reglas, y luego acumular posiciones antes de que el mercado reaccione, es un "alpha estructurado" de alto leverage.

Los jugadores más agresivos investigarán directamente: cómo influir legalmente o "en el límite" en las fuentes de información de liquidación, para que el mundo "parezca" coincidir con la dirección de su posición durante un breve período.

Finalmente, citando al profesor @LeotheHorseman Horse Man x pinned tweet:

La veracidad de la información parece irrelevante (en sentido cognitivo y práctico), lo que la gente está dispuesta a pagar es lo real. La proposición más importante de la era actual podría ser cómo interactúan el precio de la información y la información sobre el precio.