Cada vez que los mercados de predicción se ven envueltos en controversia, damos vueltas y vueltas al mismo problema, pero nunca lo enfrentamos de verdad:

¿Realmente los mercados de predicción tratan sobre la verdad?

No sobre la precisión, no sobre la utilidad, ni sobre si superan a las encuestas, a los periodistas o a las tendencias en las redes sociales. Se trata de la verdad misma.

Los mercados de predicción ponen precio a eventos que aún no han ocurrido. No están informando hechos, están asignando probabilidades a un futuro que aún está abierto, es incierto y desconocido. En algún momento, empezamos a tratar estas probabilidades como una forma de verdad.

Durante la mayor parte del último año, los mercados de predicción han estado inmersos en su gira de la victoria.

Vencieron a las encuestas, vencieron a las noticias por cable, vencieron a expertos con doctorados y presentaciones en PowerPoint. En el ciclo electoral estadounidense de 2024, plataformas como Polymarket reflejaron la realidad casi más rápido que todas las herramientas de predicción principales. Este éxito se solidificó en una narrativa: los mercados de predicción no solo son precisos, sino superiores: una forma más pura de agregar la verdad, una señal que refleja de manera más fiel las creencias de la gente.

Luego, llegó enero.

Apareció una cuenta nueva en Polymarket, apostando unos 30,000 dólares a que el presidente de Venezuela, Nicolás Maduro, sería destituido para finales de mes. En ese momento, el mercado consideraba que la probabilidad de ese resultado era extremadamente baja, de un solo dígito. Parecía una mala operación.

Unas horas después, las fuerzas estadounidenses arrestaron a Maduro y lo llevaron a Nueva York para enfrentar cargos criminales. La cuenta cerró su posición, obteniendo una ganancia de más de 400,000 dólares.

El mercado tenía razón.

Y ese es precisamente el problema.

A menudo se cuenta una historia reconfortante sobre los mercados de predicción:

El mercado agrega información dispersa. Personas con diferentes puntos de vista respaldan sus creencias con dinero. A medida que se acumula la evidencia, los precios se mueven. La multitud se acerca gradualmente a la verdad.

Esta historia asume una premisa importante: la información que entra al mercado es pública, ruidosa y probabilística, como el ajuste de las encuestas, los errores de los candidatos, el cambio de rumbo de una tormenta o los resultados empresariales que no cumplen las expectativas.

Pero la operación con Maduro no fue así. No se parecía a una inferencia, sino más bien a un cronometraje preciso.

En este punto, el mercado de predicción deja de parecer una herramienta inteligente de predicción y empieza a parecerse a otra cosa: un lugar donde la proximidad supera a la perspicacia, y el acceso supera a la interpretación.

Si un mercado es preciso porque alguien tiene información que el resto del mundo desconoce y no puede conocer, entonces el mercado no está descubriendo la verdad, está monetizando la asimetría de información.

La importancia de esta distinción va mucho más allá de lo que la industria está dispuesta a admitir.

La precisión puede ser una advertencia. Cuando se enfrentan a las críticas, los defensores de los mercados de predicción suelen repetir la misma frase: si hay operadores con información privilegiada, el mercado reaccionará antes, ayudando así a los demás. La información privilegiada acelera la aparición de la verdad.

Este argumento suena claro en teoría, pero en la práctica, su lógica se desmorona.

Si un mercado es preciso porque incluye operaciones militares filtradas, inteligencia clasificada o calendarios internos del gobierno, entonces ya no es un mercado de información en ningún sentido de utilidad pública. Se convierte en una sombría arena para el comercio de secretos. Existe una diferencia fundamental entre recompensar un mejor análisis y recompensar la proximidad al poder. Los mercados que difuminan esta línea atraerán inevitablemente la atención regulatoria, no porque no sean lo suficientemente precisos, sino porque son demasiado precisos de la manera incorrecta.

"Ganaban más de un millón de dólares al día con lo de Maduro. He visto este patrón demasiadas veces, no hay duda: los iniciados siempre ganan. Polymarket solo lo hace más fácil, más rápido y más visible. La billetera 0x31a5 convirtió 34,000 dólares en 410,000 en 3 horas."

Lo inquietante del incidente de Maduro no es solo la escala de las ganancias, sino el contexto en el que estallaron estos mercados.

Los mercados de predicción han pasado de ser novedades marginales a desarrollar un ecosistema de financiación independiente que Wall Street se toma en serio. Según una encuesta de Bloomberg Markets de diciembre pasado, los traders tradicionales y las instituciones financieras ven los mercados de predicción como productos financieros con viabilidad duradera, aunque también reconocen que estas plataformas exponen la zona gris entre las apuestas y las inversiones.

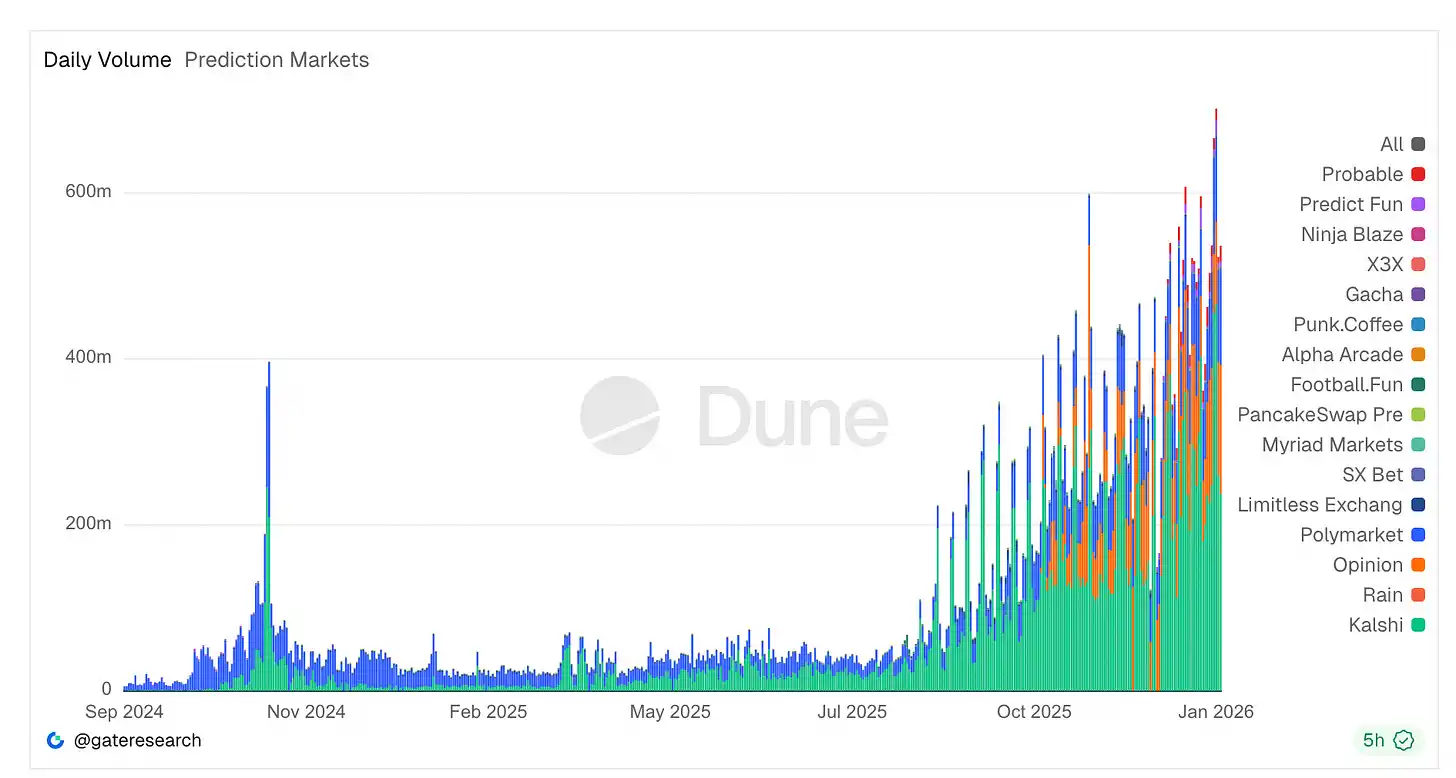

El volumen de operaciones se ha disparado. Plataformas como Kalshi y Polymarket ahora manejan volúmenes nominales anuales de decenas de miles de millones de dólares; solo Kalshi procesó casi 24,000 millones en 2025, batiendo récords diarios de operaciones a medida que los contratos políticos y deportivos atraían liquidez a una escala sin precedentes.

A pesar del escrutinio, la actividad diaria de los mercados de predicción alcanzó máximos históricos, alrededor de 700 millones de dólares. Las plataformas reguladas como Kalshi dominan el volumen, mientras que las plataformas nativas de cripto mantienen una centralidad cultural. Nuevos terminales, agregadores y herramientas de análisis surgen cada semana.

Este crecimiento también ha atraído el interés de capital financiero pesado. Los propietarios de la Bolsa de Nueva York se comprometieron a proporcionar hasta 2,000 millones de dólares en operaciones estratégicas a la empresa Polymarket, con una valoración de unos 9,000 millones, lo que señala que Wall Street cree que estos mercados pueden competir con los lugares de operaciones tradicionales.

Sin embargo, este fervor está chocando con la ambigüedad regulatoria y ética. Polymarket, prohibido en sus inicios por operar sin registro y multado con 1.4 millones de dólares por la CFTC, hasta hace poco recuperó la aprobación condicional en EE. UU. Mientras tanto, legisladores como el congresista Ritchie Torres ya han propuesto proyectos de ley específicos destinados a prohibir que los iniciados del gobierno operen tras el incidente de las ganancias con Maduro, argumentando que el momento de estas apuestas parecía más una oportunidad de operar con ventaja que una especulación informada.

Sin embargo, a pesar de las presiones legales, políticas y de reputación, la participación del mercado no ha disminuido. De hecho, los mercados de predicción se están expandiendo desde las apuestas deportivas a más campos, como los indicadores de ganancias corporativas, y ahora empresas de apuestas tradicionales y departamentos de fondos de cobertura asignan expertos para operaciones de arbitraje y precios ineficientes.

En conjunto, estos desarrollos indican que los mercados de predicción ya no están en los márgenes. Están profundizando sus vínculos con la infraestructura financiera, atrayendo capital profesional y provocando la creación de nuevas leyes, mientras que su mecanismo central sigue siendo, en esencia, una apuesta sobre un futuro incierto.

Advertencia ignorada: El incidente del traje de Zelensky

Si el incidente de Maduro expuso el problema de los iniciados, el mercado del traje de Zelensky reveló uno más profundo.

A mediados de 2025, Polymarket abrió un mercado apostando sobre si el presidente de Ucrania, Volodymyr Zelensky, llevaría traje antes de julio. Atrajo un volumen enorme: cientos de millones de dólares. Parecía un mercado de broma, pero se convirtió en una crisis de gobernanza.

Zelensky apareció vistiendo una chaqueta y pantalones negros de un conocido diseñador de moda masculina. Los medios lo llamaron traje, los expertos en moda lo llamaron traje. Cualquiera con ojos podía ver lo que pasaba.

Pero el oráculo votó y determinó: no era un traje.

¿Por qué?

La razón: unos pocos grandes tenedores de tokens habían apostado grandes sumas de dinero al resultado contrario, y al mismo tiempo tenían suficiente poder de voto para impulsar una resolución a su favor. Comprar al oráculo costaba incluso menos de lo que podían ganar.

Esto no fue un fracaso de la idea de descentralización, sino un fracaso del diseño de incentivos. El sistema funcionó exactamente según las reglas establecidas: un oráculo dominado por humanos, cuya honestidad depende completamente del "coste de mentir". En este caso, mentir era claramente más rentable.

Es fácil descartar estos eventos como casos extremos, dolores de crecimiento o fallos temporales en el camino hacia un sistema de predicción más perfecto. Pero creo que esta lectura es errónea. No son accidentales, sino el resultado inevitable de la combinación de tres elementos: incentivos financieros, redacción ambigua de las reglas y mecanismos de gobernanza aún inmaduros.

Los mercados de predicción no descubren la verdad, simplemente llegan a un acuerdo de liquidación.

Lo importante no es lo que crea la mayoría, sino lo que el sistema finalmente determina que cuenta como un resultado válido. Este proceso de determinación a menudo se encuentra en la intersección de la interpretación semántica, la lucha por el poder y la lucha por el dinero. Y cuando hay grandes sumas en juego, esta intersección se llena rápidamente de intereses.

Una vez que se entiende esto, este tipo de controversias dejan de parecer sorprendentes.

La regulación no surge de la nada

La respuesta legislativa a las operaciones con Maduro era previsible. Un proyecto de ley que avanza en el Congreso prohibiría a los funcionarios y empleados federales operar en mercados de predicción política cuando posean información no pública importante. Esto no es radical, son reglas básicas.

El mercado de valores lo entendió hace décadas. No debería ser controvertido que los funcionarios del gobierno no utilicen el privilegio de acceder al poder estatal para beneficiarse. Los mercados de predicción se están dando cuenta ahora porque han insistido en pretender ser otra cosa.

Creo que lo estamos complicando demasiado.

Los mercados de predicción son lugares donde la gente apuesta por resultados que aún no han ocurrido. Si el evento va en la dirección de su apuesta, ganan dinero; si no, lo pierden. Cualquier otra descripción que hagamos es retrospectiva.

No se convierte en otra cosa solo porque la interfaz sea más limpia o las probabilidades se expresen en forma de porcentajes. Tampoco se vuelve más serio porque funcione en blockchain o porque a los economistas les parezcan interesantes los datos.

Lo que importa son los incentivos. Te pagan no por tener perspicacia, sino por predecir correctamente lo que sucederá a continuación.

Lo que creo que es innecesario es que insistamos en hacer que esta actividad suene más noble. Llamarlo predicción o descubrimiento de información no cambia el riesgo que asumes o la razón por la que lo asumes.

En cierto modo, parece que nos cuesta admitir francamente: la gente simplemente quiere apostar por el futuro.

Sí, quieren. No pasa nada.

Pero no deberíamos seguir pretendiendo que es otra cosa.

El crecimiento de los mercados de predicción surge, en esencia, de la demanda de apostar por "narrativas" —ya sean elecciones, guerras, eventos culturales o la realidad misma. Esta demanda es real y perdurable.

Las instituciones los usan para cubrirse de la incertidumbre, los minoristas para ejercer sus creencias o entretenerse, y los medios los ven como un barómetro. Nada de esto requiere disfrazar esta actividad.

De hecho, es este disfraz el que crea fricción.

Cuando las plataformas se presentan como "máquinas de la verdad" y ocupan un terreno moral elevado, cada controversia parece una crisis existencial. Cuando un mercado se liquida de una manera inquietante, el evento se eleva a un dilema filosófico, en lugar de ser lo que es: una disputa sobre los términos de liquidación en un producto de apuestas de alto riesgo.

El desajuste de expectativas surge de la deshonestidad de la narrativa misma.

No estoy en contra de los mercados de predicción.

Son una forma relativamente honesta de que los humanos expresen creencias en la incertidumbre, a menudo surgiendo señales incómodas más rápido que las encuestas. Seguirán creciendo.

Pero hacernos el favor de embellecerlos como algo más elevado es hacernos un flaco favor. No son motores epistemológicos, sino instrumentos financieros vinculados a eventos futuros. Reconocer esta distinción es precisamente lo que puede hacerlos más saludables: una regulación más clara, una ética más definida, un diseño más sensato, todo se derivará de esto.

Una vez que admites que lo que operas es un producto de apuestas, ya no te sorprenderá que ocurran comportamientos de apuestas en él.