Original | Odaily星球日报(@OdailyChina)

Autor | Ding Dang(@XiaMiPP)

Recientemente, los emisores de ETF Bitwise Asset Management y GraniteShares presentaron solicitudes a la Comisión de Bolsa y Valores de EE. UU. (SEC) para ETF de mercados de predicción. Entre ellos, Bitwise presentó seis productos bajo la marca "PredictionShares", y GraniteShares siguió poco después con propuestas de estructura similar. Un poco antes, Roundhill Investments también presentó documentos similares el 13 de febrero.

El núcleo de estos ETF es seguir los resultados de las elecciones políticas en EE. UU., intentan empaquetar la "probabilidad de resultado" de las elecciones políticas estadounidenses en un producto financiero que se puede operar directamente en cuentas de valores tradicionales. Específicamente, se enfocan en las elecciones presidenciales de 2028 (victoria demócrata o republicana) y en el control del Senado y la Cámara de Representantes en las elecciones de medio término de 2026.

En otras palabras, en el futuro, los inversores quizás ya no necesiten ir al Polymarket del mundo cripto, ni registrarse en Kalshi, regulado por la CFTC, sino que solo con abrir una cuenta en Robinhood o Fidelity, podrán apostar por "quién ganará la Casa Blanca" como si compraran una acción.

Captura de pantalla de @jason_chen998

¿Qué significa este salto?

¿Por qué los mercados de predicción siempre van "un paso adelante"?

La "capacidad predictiva" de los mercados de predicción sobre eventos políticos no es nada nuevo.

Un mercado de predicción es un grupo de personas que usan dinero real para expresar juicios. Los participantes compran y venden contratos "sí/No" para expresar su confianza en la ocurrencia de un evento; estos contratos fluctúan entre 0 y 1 dólar, representando el consenso del mercado sobre la probabilidad. Por ejemplo, si crees que la probabilidad de que un candidato gane es del 70%, podrías comprar un contrato "Sí" a 0.70 dólares. Si el evento ocurre, el valor del contrato sube a 1 dólar; de lo contrario, se vuelve cero.

Es un juicio grupal ponderado por el capital. A diferencia de una mera expresión verbal, los participantes deben asumir las consecuencias de ganancias o pérdidas por su juicio. Las elecciones estadounidenses de 2024 fueron un ejemplo claro. Entonces, el volumen de operaciones en Polymarket y Kalshi aumentó rápidamente, y los contratos políticos se convirtieron en el protagonista absoluto. Antes del día de la votación, el volumen acumulado de operaciones en el mercado único "Ganador de las elecciones presidenciales 2024" de Polymarket fue de aproximadamente 37 mil millones de dólares. Kalshi, un actor más reciente, tras ganar en septiembre de 2024 una demanda clave contra la CFTC, obtuvo permiso para ofrecer legalmente contratos relacionados con elecciones; para noviembre, su volumen mensual de operaciones alcanzó 127 millones de dólares, de los cuales alrededor del 89% provenía de mercados políticos y electorales.

Más notable aún es la señal que transmiten los datos mismos. Varias semanas antes de las elecciones de 2024, la probabilidad de victoria de Trump en Polymarket se estabilizó por encima del 60%, mientras que las encuestas mainstream mostraban un empate o incluso una ligera ventaja para Harris. ¿Y el resultado? El mercado de predicción pareció "leer" anticipadamente los resultados.

Esto no significa que los mercados de predicción sean "infalibles", pero en múltiples ciclos electorales, han demostrado una fuerte capacidad de agregación de información. Estudios han encontrado que, con suficiente liquidez y una participación amplia, el desempeño estadístico de los mercados de predicción a menudo supera al de las muestras de encuestas tradicionales. La antigua plataforma PredictIt también ha sido considerada多次 un agregador de información efectivo. En comparación, las encuestas tradicionales son susceptibles a sesgos de muestra, sesgos de expresión, entre otros factores.

La raíz de la diferencia radica en los incentivos: las encuestas expresan actitudes, los mercados de predicción asumen resultados. Las primeras no tienen costo, los segundos tienen ganancias y pérdidas claras. Esta diferencia estructural determina distintas formas de procesar la información.

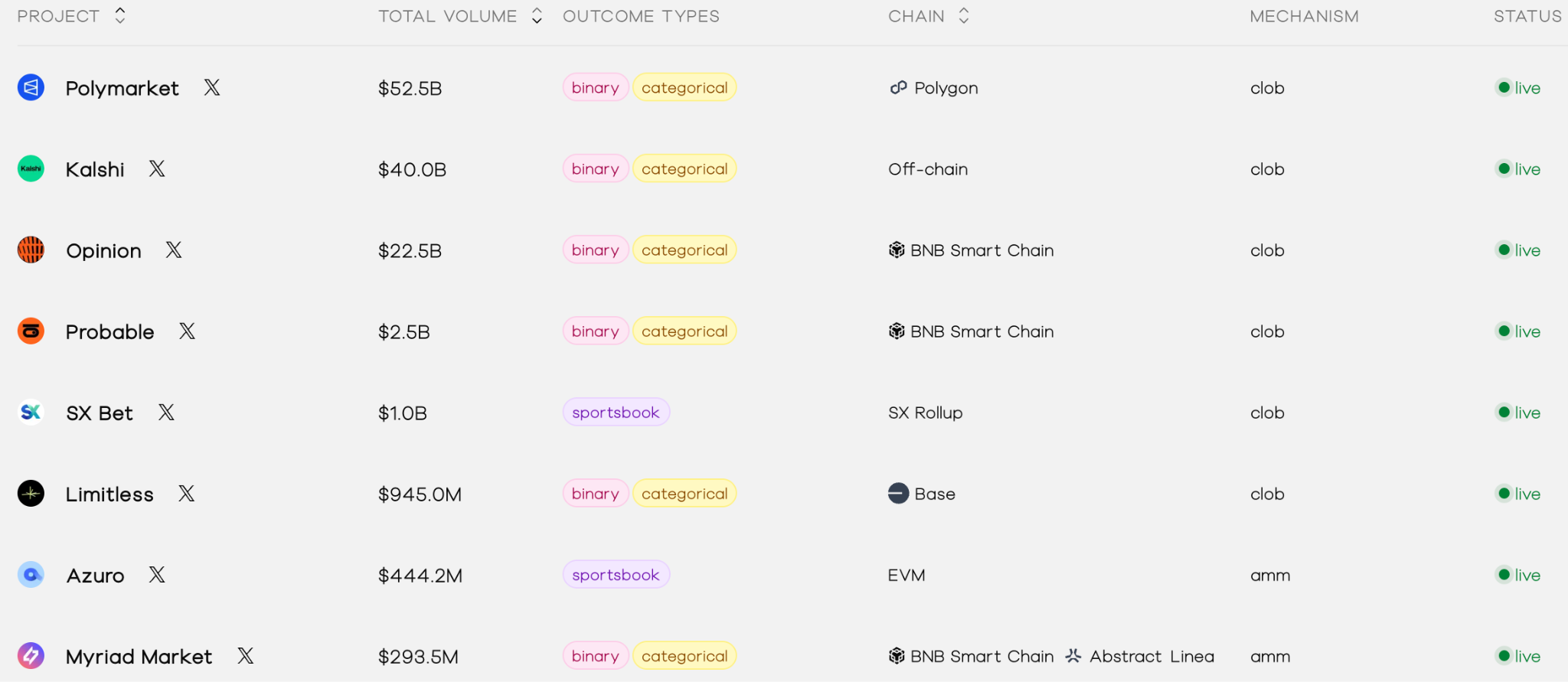

Aunque después de las elecciones, el mercado de predicción se enfrió. El volumen diario de operaciones de Polymarket se desplomó aproximadamente un 84% tras conocerse los resultados. Pero al entrar en 2025, el número de proyectos de mercados de predicción creció rápidamente. Ahora, en 2026, según datos de predictionindex.xyz, ya hay 137 proyectos de mercados de predicción, y el volumen total de operaciones del principal actor, Polymarket, supera los 500 mil millones de dólares, con un volumen mensual de 80 mil millones de dólares.

De experimento marginal a sector mainstream, los mercados de predicción ya no son lo que eran. Ahora, imagina si, al poder participar fácilmente a través de ETF, esta inteligencia colectiva podría influir aún más ampliamente en la opinión pública sobre eventos políticos.

Cómo los ETF empaquetan los mercados de predicción

Entonces, ¿cómo trasladan estos ETF la dinámica de los mercados de predicción a Wall Street?

Lo que estos emisores hacen es, en esencia, traducir el precio de los contratos de los mercados de predicción a una estructura de producto comprensible para el mercado de valores. Vistiéndolo con la forma de un ETF, te permiten comprar a través de una cuenta brokerage正规, pero aún estás apostando por el resultado de un evento político.

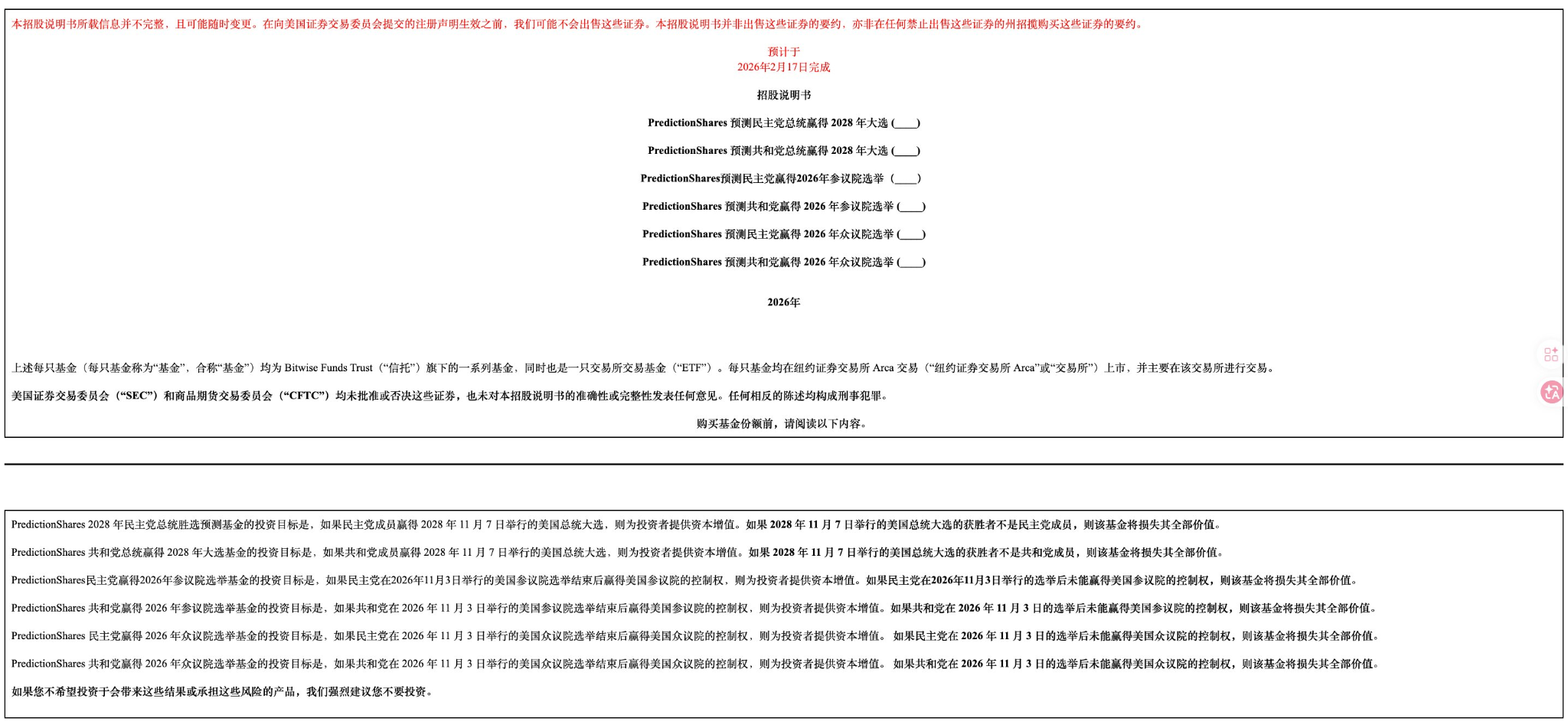

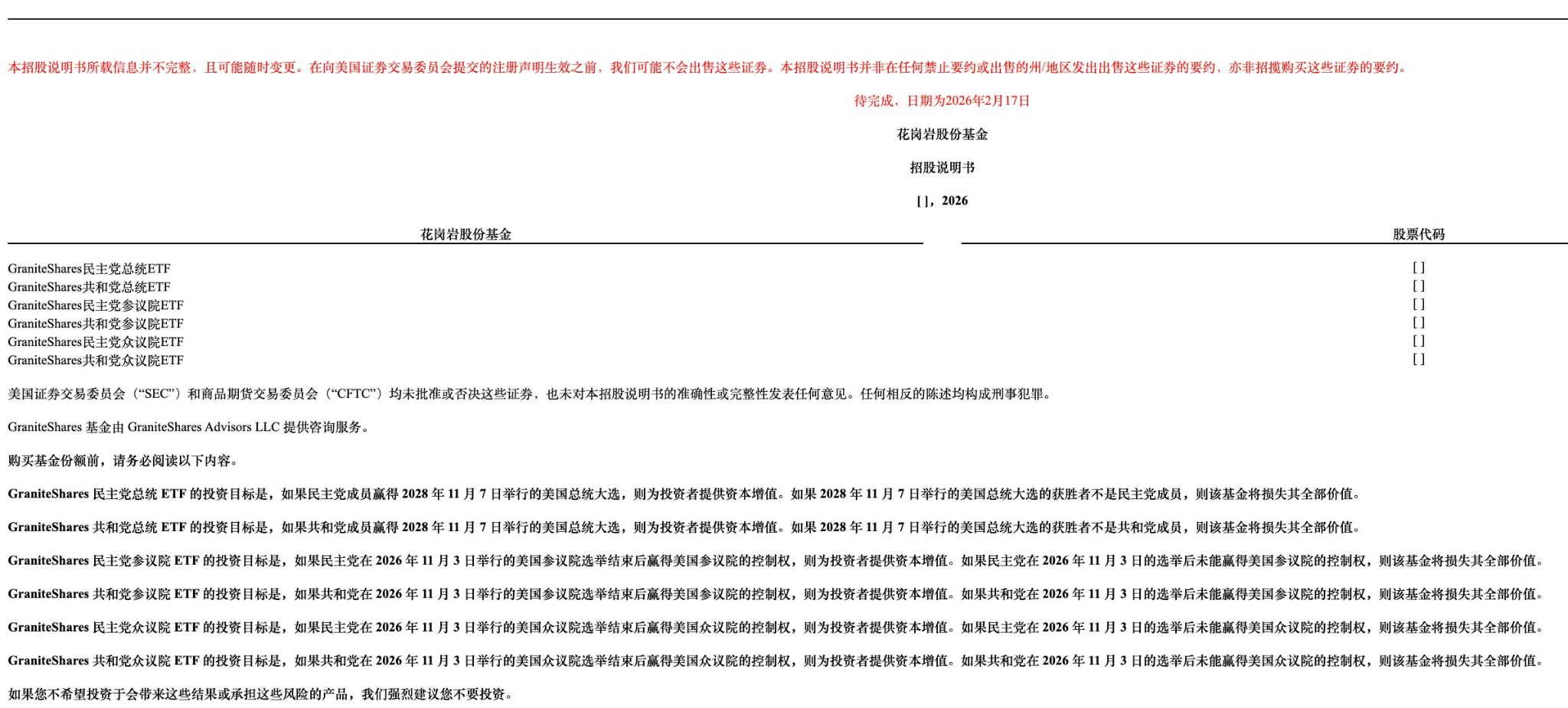

Tomando como ejemplo los seis ETF presentados por Bitwise, cuatro apuntan directamente a las elecciones presidenciales de 2028 (¿ganarán los demócratas o los republicanos?), y los dos restantes corresponden al control del Senado y la Cámara en las elecciones de medio término de 2026. Las estructuras de GraniteShares y Roundhill son bastante similares. En pocas palabras, estos ETF mapean directamente el desempeño del precio de esos contratos de eventos binarios en Kalshi o Polymarket a acciones ETF negociables.

Mecánicamente, el precio de estas acciones ETF fluctuará, como los contratos, en un rango de 0 a 1 dólar, reflejando el consenso en tiempo real del mercado sobre la probabilidad del evento. Al menos el 80% de los activos del fondo se invertirán en instrumentos derivados vinculados a estos eventos políticos, como contratos obtenidos de exchanges aprobados por la CFTC (Comisión de Comercio de Futuros de Materias Primas) como Kalshi, o mediante swaps sintéticos para replicar el desempeño. El proceso de compra es como comprar una acción: a través de cuentas de brokerage como Robinhood o Fidelity, con una tasa de gastos预计 entre 0.5% y 1%, y el lugar de negociación probablemente será NYSE Arca.

Al liquidar, si el evento ocurre (por ejemplo, gana el partido demócrata las presidenciales), el valor del ETF "Sí" correspondiente se acerca a 1 dólar; de lo contrario, se acerca a 0 dólares. El plan de Bitwise es que, una vez determinado el resultado del evento, el fondo se liquide y termine shortly, distribuyendo los activos restantes proporcionalmente among los titulares; algunos productos de GraniteShares y Roundhill son un poco más "flexibles", pudiendo permitir "rodar" al siguiente ciclo electoral.

Comparado con los ETF de Bitcoin que conocemos, aquí hay una diferencia clara. Los ETF de Bitcoin como el IBIT de BlackRock, siguen el precio de Bitcoin, con espacio ilimitado al alza o a la baja, adecuados como parte de una asignación de activos. Los ETF de mercados de predicción se inclinan más hacia apuestas de probabilidad binaria, con un límite superior fijado en 1 dólar, similar a comprar un seguro u opción: el ganador se lo lleva todo, el perdedor lo pierde todo.

La pregunta es, cuando la probabilidad se convierte en un activo negociable, ¿sigue siendo un mero mecanismo de agregación de información?

¿Mainstreamización o gamblingización?

Si estos ETF son aprobados, los mercados de predicción entrarán verdaderamente en la vista del mundo financiero mainstream.

Actualmente, los mercados de predicción políticos still se concentran en usuarios de cripto o traders profesionales. Una vez que los ETF estén operativos, la barrera de entrada para la participación de capital institucional e inversores tradicionales se reducirá significativamente. Las empresas quizás puedan usarlos para cubrir riesgos de cambios de políticas, y los gestores de carteras podrían considerarlos herramientas de gestión de riesgo macro. La liquidez se amplificará, y las señales de precios podrían volverse más agudas.

Pero los problemas del otro lado son igualmente evidentes. Las elecciones de 2024 ya demostraron que los precios de los mercados de predicción son citados por los medios, amplificados en plataformas sociales, e incluso influyen en el sentimiento público. Cuando la probabilidad se empaqueta como "consenso del mercado",很容易 se interpreta como una tendencia objetiva. Si la escala de capital se expande further, ¿podría darse la manipulación deliberada de precios para influir en la opinión pública? PredictIt se vio envuelto en disputas legales por problemas de cumplimiento normativo en el pasado, este tipo de problemas no son infundados.

La regulación sigue siendo la mayor incertidumbre. La SEC podría preocuparse de que esto sea esencialmente la "gamblingización" de las finanzas, aumentando el riesgo de manipulación o el riesgo moral. El proceso de aprobación podría附加 condiciones, como límites de operación o divulgaciones adicionales. Actualmente, la CFTC ya permite a Kalshi operar futuros electorales, lo cual es una señal positiva, pero la postura de la SEC aún no está clara.

Conclusión

Desde los mercados nativos de cripto hasta los ETF de Wall Street, los mercados de predicción están completando una transformación de identidad. Sin embargo, antes de que el marco regulatorio esté claro, los movimientos de los emisores se parecen más a una试探.试探 los límites regulatorios, y también试探 la aceptación del mercado hacia la "assetización de la probabilidad".