Artículo original: «Internet Capital Markets - From the Trenches to Wall Street»

Compilación: Ken, Chaincatcher

Los "mercados de capitales de Internet" (ICM, por sus siglas en inglés) han sido una de las palabras de moda más populares del último año. Pero, ¿a qué se refiere exactamente? A menudo, la gente agrupa todo bajo este concepto amplio: desde Pumpfun hasta Sonar y xStocks, ¡y a veces incluso incluyen pagos con stablecoins, nueva banca y protocolos de préstamos! Esto confunde instrumentos financieros que son fundamentalmente diferentes, con lógicas de captura de valor y estructuras de propiedad distintas.

En mi opinión, los "mercados de capitales de Internet" son otra forma de decir "financiación mediante tokens", ya sea para memecoins o para acciones tokenizadas. Sugiero clasificar las categorías de activos de ICM de forma "ciclo de vida" basándose en los siguientes puntos:

-

¿Cuál es el nivel de madurez del proyecto tokenizado?

-

¿Qué tipo de activo respalda exactamente la actividad de financiación (atención, reputación, producto, ingresos o derechos de gobernanza)?

-

¿Cómo fluye y se acumula el valor entre la plataforma y el activo en sí?

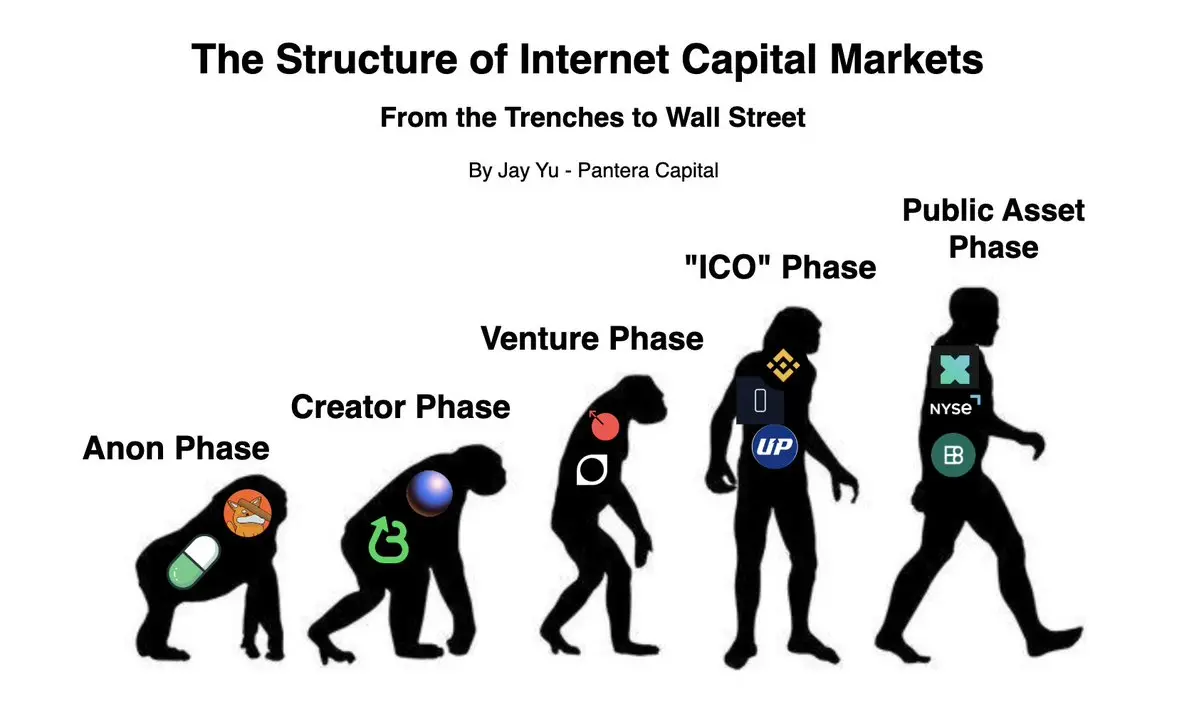

1 - El ciclo de vida de las plataformas ICM

El encanto de las cadenas de bloques públicas es que cualquiera puede emitir tokens, independientemente de la madurez del proyecto. Por lo tanto, han surgido varias plataformas de emisión y tokenización para satisfacer las necesidades de proyectos en diferentes etapas. Creo que los proyectos ICM generalmente se pueden dividir en las siguientes cinco etapas de madurez:

Etapa 1 - Fase anónima

-

Plataformas representativas: Pumpfun, Bonk Launchpad

-

Activos representativos: Fartcoin, WIF, MOODENG

En esta etapa, la mayoría de los tokens emitidos son puros memecoins. Los tokens emitidos en Pumpfun o Bonk generalmente no tienen ningún "fundamento" sólido o "equipo" que los respalde. El precio de los tokens en esta etapa está completamente influenciado por el zeitgeist, la ingeniería financiera y los "espíritus animales" del mercado de la atención.

Etapa 2 - Fase de creadores

-

Plataformas representativas: Zora, Believe App

-

Activos representativos: JESSE, BALAJI, PASTERNAK

En la fase de creadores, suele haber creadores o equipos conocidos detrás, y se puede decir que el token se convierte en una forma de financiarización de la "atención" o "reputación" del creador del token (o del presunto creador). Por ejemplo, en Zora, los dos tokens principales, JESSE y BALAJI, están relacionados con personas reales. Pero a diferencia del capital riesgo temprano (que tiene tanto una idea de proyecto como un equipo fundador), estas plataformas de emisión de tokens en la "fase de creadores" generalmente no tienen una entidad de proyecto de recaudación de fondos específica. En este sentido, los tokens de la fase de creadores son más bien una versión "con nombre real" de los tokens estilo Pumpfun.

Etapa 3 - Fase de capital riesgo

-

Plataformas representativas: MetaDAO, StreetApp

-

Activos representativos: Avici, Umbra, Kled

En la fase de capital riesgo, estos tokens ya no parecen "memecoins", sino que se acercan más a los mecanismos de recaudación de fondos tradicionales de capital riesgo. Los proyectos en MetaDAO y Street (como Avici, Umbra y Kled) son cualitativamente similares a los proyectos que suelen respaldar los VC consolidados en las fases de semilla a Serie A. Tienen equipos fijos, hojas de ruta, propuestas de productos viables y posiblemente derechos de gobernanza. La tensión y el problema real aquí evolucionan gradualmente hacia: cómo equilibrar la relación entre los tenedores de acciones (y el capital riesgo tradicional) y la emisión de tokens: la emisión de tokens amplía el acceso al capital, pero no puede ofrecer la misma protección legal y supervisión de la gobernanza.

Etapa 4 - Fase "ICO"

-

Plataformas representativas: Binance, Upbit, Sonar

-

Activos representativos: MegaETH, Plasma, Octra

La cuarta etapa es la fase "ICO", donde los proyectos suelen haber obtenido un traction de mercado significativo, financiación a escala de capital riesgo y posiblemente fuentes de ingresos estables. Similar a una "IPO", la emisión de tokens en esta etapa representa el lanzamiento de un producto más maduro y estable, que ya ha demostrado cierto rendimiento en el mercado. Los exchange centralizados (CEX) como Binance, Coinbase y Upbit, así como plataformas especializadas en ICO como Sonar, suelen operar en esta etapa. En esta fase, la tensión entre tokens y acciones se vuelve más evidente: los capitalistas de riesgo existentes suelen obtener derechos sobre tokens, pero los tokens pueden tener solo derechos de gobernanza sobre flujos de ingresos, propiedad intelectual o contratos específicos, no sobre acciones, lo que genera una fragmentación en la propiedad de los activos y, a menudo, hace que los tokens sean considerados "ciudadanos de segunda clase" en comparación con las acciones.

Etapa 5 - Fase de activos públicos

-

Plataformas representativas: xStocks, NYSE Tokenized Securities

-

Activos representativos: xNVIDIA, BENJI, PAXG

La etapa final es la de activos públicos, es decir, la tokenización de instrumentos financieros existentes. Ya se ha hablado mucho sobre RWA, así que no me extenderé aquí. Su lógica central es que el activo "tokenizado" (como xNVIDIA, BENJI, PAXG) es un "espejo" del instrumento financiero "real" existente; la versión tokenizada amplía el acceso para la audiencia on-chain, mientras que el activo "real" retiene todos los derechos de gobernanza y legales.

2 - ¿Dónde se acumula el valor en los mercados de capitales de Internet?

Después de analizar las plataformas y activos en las diferentes "etapas" de los mercados de capitales de Internet, una pregunta natural es: ¿dónde se acumula realmente el valor? Mi hipótesis de trabajo es que esto depende realmente de la etapa en la que se encuentre el mercado: cuanto más temprana es la etapa, más tiende el valor a acumularse en la plataforma; cuanto más tardía es la etapa, más tiende el valor a acumularse en el activo.

En las etapas tempranas (Etapas 1 y 2), creo que el valor fluye hacia la plataforma en sí, como Pumpfun o Zora. Esto se debe a que el activo token en sí no tiene ningún fundamento que lo respalde, y su viralidad tiene un cierto grado de aleatoriedad. Las reglas del juego en las etapas tempranas radican en la frecuencia y la escala masiva de las emisiones de proyectos en la plataforma. Pumpfun ha generado más de 800 millones de dólares en ingresos gracias a sus tarifas de transacción y su mecanismo de "tarifa de graduación", lo cual se debe a la gran cantidad de tokens emitidos en su plataforma.

Sin embargo, en las etapas posteriores del ciclo de vida de los ICM (Etapa 3 en adelante), creo que poseer el activo real en sí (como Avici, Kled, MegaETH, xNVIDIA) puede capturar más valor que poseer el token de la plataforma de tokenización subyacente. En estas etapas posteriores, los proyectos suelen tener "fundamentos", con hojas de ruta claras, productos y rutas potenciales de monetización; poseer el activo (en lugar del token de la plataforma) puede capturar estos beneficios alcistas. En este caso, la plataforma de emisión es meramente un medio de acceso, y a menudo no es la única forma de obtener exposición a ese activo en las etapas de "ICO" y "activos públicos". Además, cuanto mejores sean los fundamentos del activo, mayor será generalmente su poder de negociación frente a la plataforma de emisión. Por ejemplo, el caso de Kled, un innovador proyecto de mercado de datos de IA crowdsourced, que comenzó en Believe pero migró a Street tras una controversia con el token, ilustra este punto.

Sin embargo, los exchange centralizados (CEX) son una excepción a esta regla, ya que suelen ser negocios extremadamente rentables. No obstante, para CEX principales como Binance y Coinbase, su ventaja competitiva no reside únicamente en la listación, sino también, y más importante, en la liquidez y el volumen de negociación de activos específicos. Se podría argumentar que su ventaja competitiva radica en tener una gran base de usuarios potenciales para negociar tu token (y así ganar comisiones), no solo en el proceso de listado en sí.

3 - ¿Qué sigue para los proyectos ICM?

En el último año, creo que la innovación en el espacio ICM ha mostrado en general una estructura de "dumbbell" o mancuerna. En un extremo, hay launchpads como Pumpfun que industrializan la fabricación de tokens en masa e impulsan el volumen de negociación en cadenas como Solana; en el otro extremo, están los bancos y otras instituciones financieras tradicionales tokenizando activos tradicionales (desde instrumentos del mercado monetario hasta acciones y materias primas) para aprovechar las ventajas del acceso a la liquidez global.

Pero, en mi opinión, la observación más interesante es cómo estos dos fenómenos se fusionan en el punto medio del ciclo de vida de ICM, es decir, en la tercera y cuarta etapa (etapas de capital riesgo e ICO). Actualmente, a través de mecanismos como el mecanismo ERC-S de Street y los tokens de propiedad basados en Futarchy de MetaDAO, ya estamos viendo cómo la financiación mediante tokens puede ampliar la exposición alcista a proyectos en etapa de capital riesgo (como Umbra, Avici, Kled) y potencialmente capturar el valor de proyectos con casos de uso socialmente productivos.

Ciertamente, aún no está claro cómo evolucionará esta relación "token-propiedad-capital riesgo" a largo plazo, ya que depende de múltiples incertidumbres legales, económicas y de gobernanza. Por ejemplo, personalmente aún no estoy convencido de que Futarchy sea una solución necesaria o escalable para la gobernanza de proyectos de "tokens de propiedad", y la estructura SPV utilizada por Street para ERC-S sigue siendo experimental a nivel legal. Si tuviera la opción, por tranquilidad regulatoria, probablemente seguiría prefiriendo poseer acciones. Pero, en mi opinión, la tendencia indica que los tokens se vincularán cada vez más con inversiones de riesgo productivas, ayudando a crear empresas con valor en el mundo real. A medida que este proceso avance, quizás finalmente ayuden a los mercados de capitales de Internet a cumplir el lema de Silicon Valley: "hacer del mundo un lugar mejor".

Descargo de responsabilidad: La información presentada en este artículo representa únicamente las opiniones personales de Jay Yu y no refleja las opiniones de Pantera Capital ni de任何其他个人或实体. Se considera que la información proviene de fuentes confiables, pero no se asume ninguna responsabilidad por inexactitudes. Este artículo es solo para fines informativos y no debe considerarse asesoramiento de inversión.