Escrito por: David, Deep Tide TechFlow

El 15 de diciembre, Bitcoin cayó de 90,000 a 85,616 dólares, con una caída diaria de más del 5%.

Ese día no hubo malas noticias ni eventos negativos, y los datos on-chain tampoco mostraron presión de venta anormal. Si solo se miran las noticias del mundo de las criptomonedas, es difícil encontrar una razón "convincente".

Pero el mismo día, el oro cotizaba a 4,323 dólares por onza, solo un dólar menos que el día anterior.

Uno cayó un 5%, el otro casi no se movió.

Si Bitcoin es realmente "oro digital", una herramienta para protegerse contra la inflación y la devaluación de la moneda fiduciaria, su comportamiento ante eventos de riesgo debería parecerse más al del oro. Pero esta vez, su movimiento se asemejó claramente más al de las acciones tecnológicas de alta Beta en el Nasdaq.

¿Qué impulsó esta caída? La respuesta podría estar en Tokio.

El efecto mariposa de Tokio

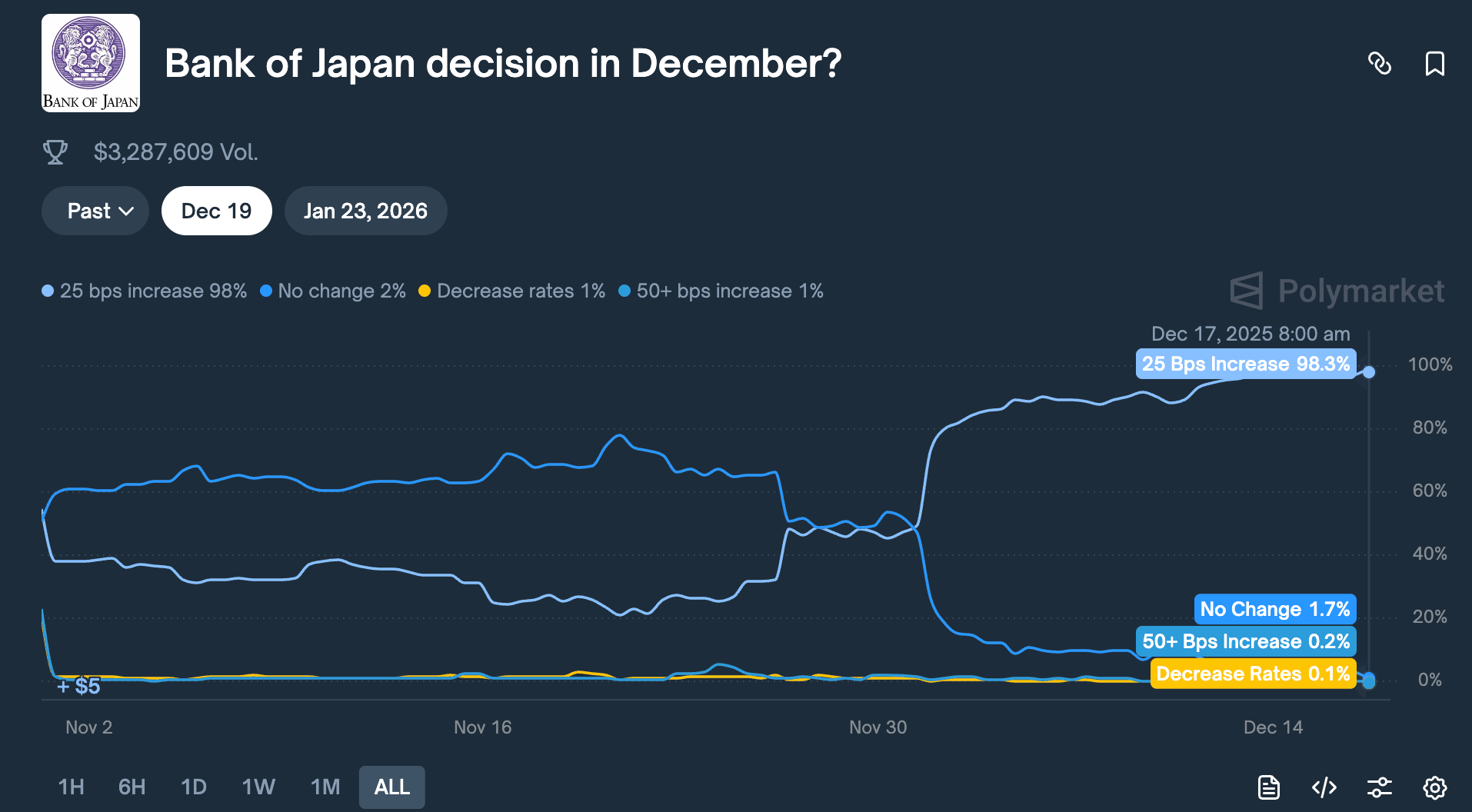

El 19 de diciembre, el Banco de Japón (BOJ) celebrará su reunión de política monetaria. El mercado espera que suba las tasas de interés en 25 puntos básicos, elevando la tasa de política monetaria del 0.5% al 0.75%.

0.75% no suena alto, pero es la tasa de interés más alta de Japón en casi 30 años. En mercados de predicción como Polymarket, los operadores han asignado una probabilidad del 98% a esta subida.

¿Por qué una decisión de un banco central lejano en Tokio hizo que Bitcoin cayera un 5% en 48 horas?

Esto se debe a algo llamado "operación de carry trade con yen".

La lógica es bastante simple:

Las tasas de interés de Japón han estado cerca de cero o incluso negativas durante mucho tiempo, por lo que pedir prestado yen casi no cuesta nada. Por ello, fondos de cobertura, gestores de activos y mesas de operaciones de todo el mundo piden prestado grandes cantidades de yenes, los convierten a dólares y luego compran activos con mayor rendimiento, como bonos estadounidenses, acciones estadounidenses o criptomonedas.

Mientras el rendimiento de estos activos sea superior al coste de los préstamos en yenes, la diferencia de tipos de interés es beneficio.

Esta estrategia ha existido durante décadas y su tamaño es difícil de calcular con precisión. Se estima de manera conservadora en cientos de miles de millones de dólares, y si se incluyen las exposiciones derivadas, algunos analistas creen que podría ascender a billones.

Además, Japón tiene una identidad especial:

Es el mayor tenedor extranjero de bonos del Tesoro de Estados Unidos, con 1,18 billones de dólares en bonos estadounidenses.

Esto significa que los cambios en los flujos de capital japoneses afectan directamente al mercado de bonos más importante del mundo, lo que a su vez influye en la valoración de todos los activos de riesgo.

Ahora, cuando el Banco de Japón decide subir las tasas, la lógica subyacente de este juego se ve alterada.

En primer lugar, el coste de pedir prestado yenes aumenta, reduciendo el margen de carry trade; lo más problemático es que las expectativas de subida de tipos harán que el yen se aprecie, y estas instituciones inicialmente pidieron prestado yenes y los convirtieron a dólares para invertir;

Ahora, para devolver el dinero, tienen que vender activos en dólares y volver a comprar yenes. Cuanto más suba el yen, más activos tendrán que vender.

Esta "venta forzosa" no elige momento ni tipo de activo. Se vende primero lo que tenga mejor liquidez y sea más fácil de convertir en efectivo.

Por lo tanto, es fácil imaginar que Bitcoin, que se negocia 24 horas sin límites de precios y tiene una profundidad de mercado relativamente menor que las acciones, suele ser el primero en ser vendido masivamente.

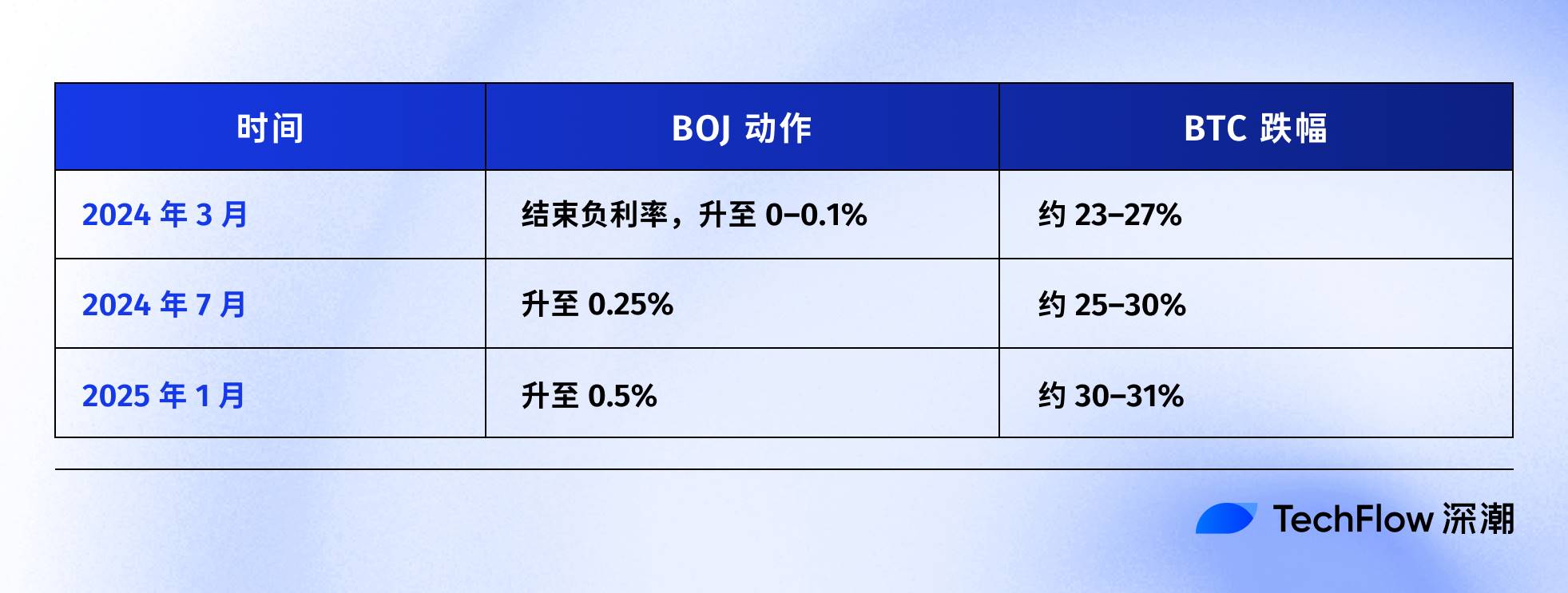

Al revisar la línea de tiempo de las subidas de tipos del Banco de Japón en los últimos años, esta suposición también encuentra cierto respaldo en los datos:

La más reciente fue el 31 de julio de 2024. Después de que el BOJ anunciara una subida al 0,25%, el yen se apreció frente al dólar, pasando de 160 a menos de 140, y el BTC cayó en la semana siguiente de 65.000 a 50.000 dólares, una caída de aproximadamente el 23%, y todo el mercado de criptomonedas perdió 600.000 millones de dólares de capitalización.

Según las estadísticas de varios analistas on-chain, tras las tres últimas subidas de tipos del Banco de Japón, el BTC experimentó retrocesos superiores al 20% posteriormente.

Los puntos de inicio y fin específicos y los periodos de tiempo varían, pero la dirección es muy consistente:

Cada vez que Japón ajusta su política monetaria, el BTC es el más afectado.

Por lo tanto, el autor considera que lo sucedido el 15 de diciembre fue esencialmente que el mercado "se adelantó". Antes de que se anunciara la decisión del día 19, el capital ya había comenzado a retirarse.

Ese día, los ETF de BTC en EE.UU. tuvieron una salida neta de 357 millones de dólares, la mayor salida diaria en casi dos semanas; en 24 horas, se liquidaron más de 600 millones de dólares en posiciones largas apalancadas en el mercado de criptomonedas.

Esto probablemente no fue pánico de los minoristas, sino la reacción en cadena del cierre de operaciones de carry trade.

¿Sigue siendo Bitcoin el oro digital?

El texto anterior explica el mecanismo del carry trade con yen, pero queda una pregunta por responder:

¿Por qué el BTC es el primero en ser vendido y sufrir daños?

Una explicación común es que el BTC tiene "buena liquidez y se negocia 24 horas", lo cual es cierto, pero no suficiente.

La verdadera razón es que el BTC ha sido reevaluado en los últimos dos años: ya no es un "activo alternativo" independiente de las finanzas tradicionales, sino que se ha integrado en la exposición al riesgo de Wall Street.

En enero del año pasado, la SEC estadounidense aprobó los ETF de Bitcoin spot. Este fue un hito esperado durante una década por la industria de las criptomonedas, y gigantes gestores de activos como BlackRock y Fidelity finalmente pudieron incluir合规mente BTC en las carteras de sus clientes.

El capital llegó. Pero con ello llegó un cambio de identidad: cambiaron los titulares de BTC.

Antes, los compradores de BTC eran jugadores nativos de cripto, minoristas y algunas family offices agresivas.

Ahora, los compradores de BTC son fondos de pensiones, fondos de cobertura, modelos de asignación de activos. Estas instituciones también poseen acciones estadounidenses, bonos estadounidenses, oro, y gestionan "presupuestos de riesgo".

Cuando la cartera general necesita reducir el riesgo, no venden solo BTC o solo acciones, sino que reducen posiciones proporcionalmente en conjunto.

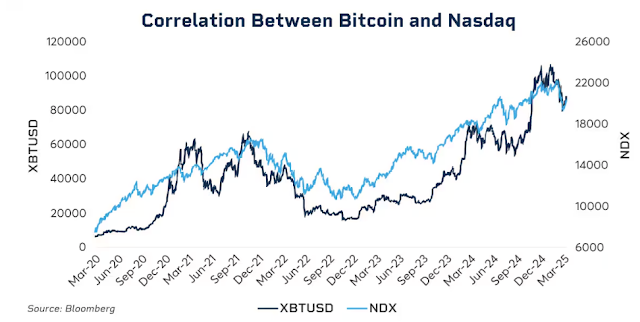

Los datos muestran esta relación vinculada.

A principios de 2025, la correlación rodante a 30 días entre BTC y el índice Nasdaq 100 alcanzó 0.80, el nivel más alto desde 2022. En comparación, antes de 2020, esta correlación solía oscilar entre -0.2 y 0.2, lo que básicamente se consideraba no correlacionada.

Es más notable que esta correlación aumente significativamente durante periodos de estrés market.

La caída por la COVID-19 en marzo de 2020, el aumento agresivo de tasas de la Fed en 2022, las preocupaciones arancelarias a principios de 2025... Cada vez que aumenta el sentimiento de aversión al riesgo, la vinculación entre BTC y las acciones estadounidenses se vuelve más estrecha.

Las instituciones en pánico no distinguen entre "esto es un activo crypto" o "esto es una acción tecnológica", solo miran una etiqueta: exposición al riesgo.

Esto plantea una pregunta incómoda, ¿sigue siendo válida la narrativa del oro digital?

Si se amplía el horizonte temporal, el oro ha subido más del 60% desde principios de 2025, su mejor año desde 1979; el BTC ha retrocedido más del 30% desde sus máximos en el mismo periodo.

Dos activos a los que se les llama refugio contra la inflación y la devaluación de la moneda fiduciaria, han trazado curvas completamente opuestas en el mismo entorno macro.

Esto no significa que el valor a largo plazo de BTC sea cuestionable, su tasa de rendimiento anual compuesta a cinco años sigue siendo muy superior a la del S&P 500 y el Nasdaq.

Pero en esta etapa actual, su lógica de valoración a corto plazo ha cambiado: es un activo de riesgo de alta volatilidad y alta Beta, no una herramienta de refugio.

Comprender esto es clave para entender por qué una subida de 25 puntos básicos del Banco de Japón puede hacer que BTC pierda miles de dólares en 48 horas.

No es porque los inversores japoneses estén vendiendo BTC, sino porque cuando se contrae la liquidez global, las instituciones reducen sus posiciones en todas sus exposiciones de riesgo bajo la misma lógica, y BTC resulta ser el eslabón de esta cadena con mayor volatilidad y más fácil de liquidar.

¿Qué pasará el 19 de diciembre?

Al escribir este artículo, faltaban dos días para la reunión de política monetaria del Banco de Japón.

El mercado ya da por hecho la subida de tipos. El rendimiento de los bonos japoneses a diez años subió al 1,95%, el más alto en 18 años. En otras palabras, el mercado de bonos ya ha descontado las expectativas de ajuste.

Si la subida ya está totalmente descontada, ¿habrá impacto el día 19?

La experiencia histórica es: sí, pero la intensidad depende de la redacción.

El impacto de las decisiones de los bancos centrales nunca es solo el número en sí, sino la señal que emite. La misma subida de 25 puntos básicos, si el gobernador del Banco de Japão, Kazuo Ueda, dice en la conferencia de prensa "evaluaremos con cautela según los datos en el futuro", el mercado respirará aliviado;

Si dice "las presiones inflacionarias persisten, no descartamos más ajustes", entonces podría ser el inicio de otra ola de ventas.

Actualmente, la inflación en Japón ronda el 3%, por encima del objetivo del 2% del BOJ. Lo que preocupa al mercado no es esta subida, sino si Japón está entrando en un ciclo continuo de ajuste.

Si la respuesta es afirmativa, la desintegración del carry trade con yen no será un evento único, sino un proceso que durará meses.

Sin embargo, algunos analistas creen que esta vez podría ser diferente.

En primer lugar, las posiciones especulativas sobre el yen han pasado de ser netas cortas a netas largas. La fuerte caída de julio de 2024 se debió en parte a que el mercado fue tomado por sorpresa, ya que mucho capital aún estaba corto en yen. Ahora la dirección de las posiciones se ha invertido, y el espacio para una apreciación sorpresa es limitado.

En segundo lugar, los rendimientos de los bonos japoneses han subido durante gran parte del año, pasando del 1,1% a principios de año a casi el 2% actual. En cierto sentido, el mercado ya "se ha subido los tipos a sí mismo", y el Banco de Japón solo está reconociendo un hecho consumado.

En tercer lugar, la Fed acaba de bajar los tipos 25 puntos básicos, y la dirección general de la liquidez global es la flexibilización. Japón está ajustando en sentido contrario, pero si la liquidez en dólares es suficientemente abundante, podría contrarrestar parcialmente la presión del lado del yen.

Estos factores no garantizan que el BTC no caiga, pero podrían significar que la magnitud de la caída esta vez no será tan extrema como en ocasiones anteriores.

Según el comportamiento tras subidas anteriores del BOJ, el BTC suele tocar fondo en una o dos semanas después de la decisión, y luego entra en una fase de consolidación o rebote. Si este patrón aún se mantiene, finales de diciembre hasta principios de enero podrían ser la ventana de mayor volatilidad, pero también una oportunidad de entrada tras una venta excesiva.

Ser aceptado, ser influenciado

Uniendo lo anterior, la cadena lógica es clara:

Subida de tipos del Banco de Japón → Cierre de operaciones de carry trade con yen → Contracción de la liquidez global → Las instituciones reducen posiciones según su presupuesto de riesgo → El BTC, como activo de alta Beta, es vendido prioritariamente.

En esta cadena, el BTC no ha hecho nada mal.

Simplemente ha sido colocado en una posición que no puede controlar, el extremo receptor de la cadena de transmisión de la liquidez macro global.

Puede que no sea fácil de aceptar, pero esta es la nueva normalidad de la era de los ETF.

Antes de 2024, las subidas y bajadas del BTC estaban impulsadas principalmente por factores nativos de las cripto: ciclos de halving, datos on-chain, dinámicas de exchanges, noticias regulatorias. En aquel entonces, su correlación con las acciones y bonos estadounidenses era baja, y en cierto modo se parecía a una "clase de activo independiente".

Después de 2024, llegó Wall Street.

El BTC fue incorporado al mismo marco de gestión de riesgo que las acciones y los bonos. Cambió su estructura de titulares, y con ello cambió su lógica de valoración.

La capitalización market del BTC aumentó, pasando de unos cientos de miles de millones a 1,7 billones de dólares. Pero también trajo un efecto secundario, la inmunidad del BTC frente a eventos macro desapareció.

Una palabra de la Fed, una decisión del Banco de Japón, pueden hacer que fluctúe más de un 5% en unas horas.

Si creías en la narrativa del "oro digital", que podría提供 refugio en tiempos turbulentos, el comportamiento de 2025 es un tanto decepcionante. Al menos en la etapa actual, el mercado no lo valora como un activo refugio.

Tal vez esto sea solo un desfase temporal. Tal vez la institucionalización aún está en sus primeras etapas, y cuando se estabilice la proporción de asignación, el BTC recuperará su ritmo. Tal vez el próximo ciclo de halving vuelva a demostrar el poder dominante de los factores nativos de las cripto...

Pero hasta entonces, si posees BTC, necesitas aceptar una realidad:

También estás manteniendo una exposición a la liquidez global. Lo que suceda en una sala de conferencias en Tokio podría influir más que cualquier indicador on-chain en el saldo de tu cuenta la próxima semana.

Este es el precio de la institucionalización. En cuanto a si vale la pena, cada uno tiene su respuesta.