Autor: Deep Tide TechFlow

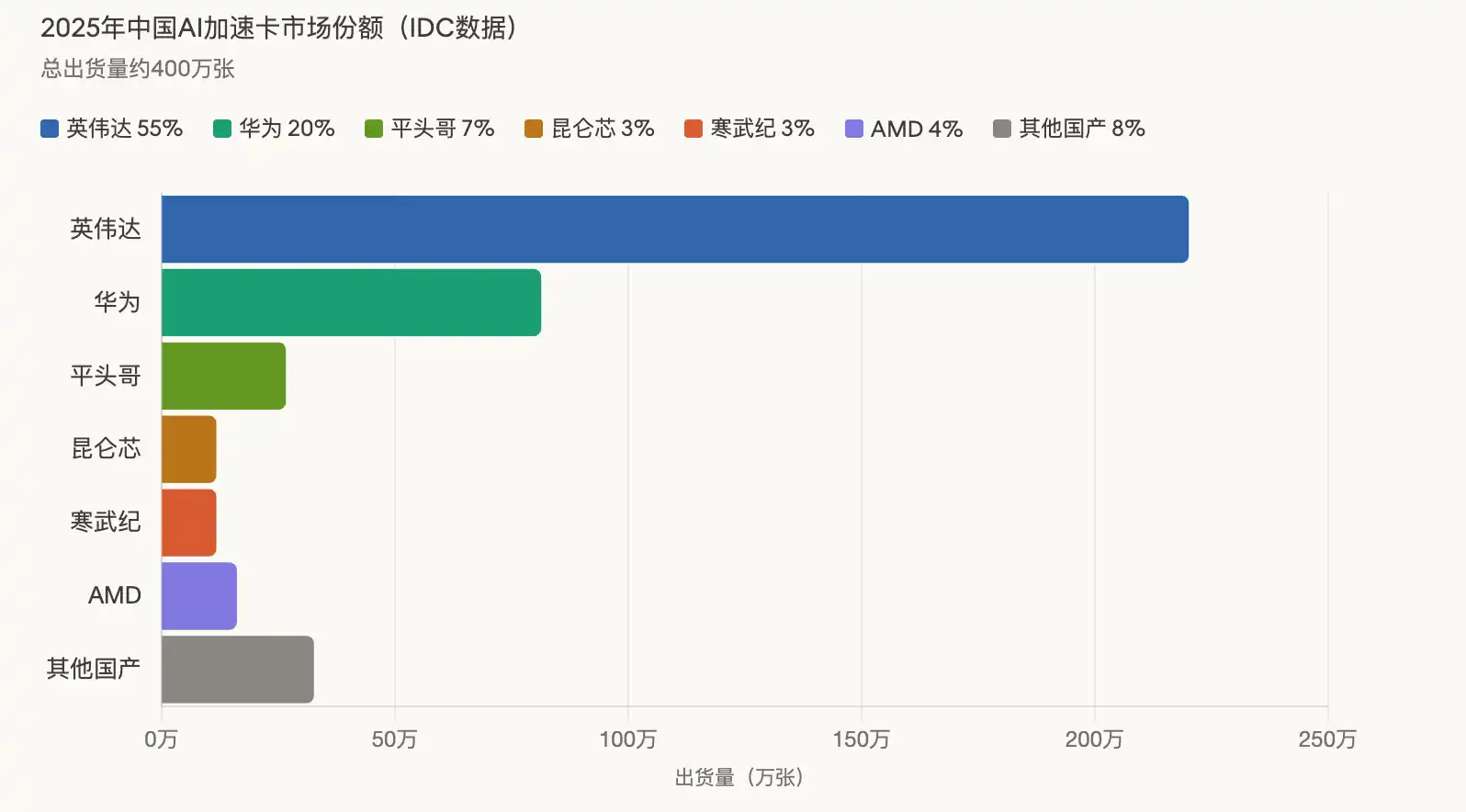

Resumen de Deep Tide: Los datos de IDC muestran que en 2025, el volumen total de ventas de tarjetas aceleradoras de IA en China fue de aproximadamente 4 millones de unidades. Los fabricantes nacionales entregaron en conjunto 1,65 millones de unidades, representando el 41%, mientras que la cuota de NVIDIA cayó de aproximadamente 95% antes de las sanciones al 55%.

Huawei lidera el grupo nacional con 812.000 chips, y su nueva tarjeta aceleradora Atlas 350 afirma tener un rendimiento de inferencia 2,87 veces superior al de la H20 de NVIDIA.

>p>En noviembre del año pasado, Beijing ordenó la sustitución completa por productos nacionales en los centros de datos de propiedad estatal, acelerando la reconfiguración del panorama del mercado.

Hace tres años, NVIDIA casi monopolizaba el mercado chino de chips de IA. Hoy, este panorama ha cambiado por completo.

Según datos de la firma de investigación de mercado IDC, citados por Reuters, en 2025 el volumen total de ventas de tarjetas aceleradoras de IA (chips de computación especializados para servidores de IA) en China fue de aproximadamente 4 millones de unidades. NVIDIA sigue siendo el mayor proveedor individual, con unas 2,2 millones de unidades vendidas, lo que representa una cuota del 55%. Sin embargo, esta cifra ha disminuido considerablemente casi 40 puntos porcentuales en comparación con su cuota de mercado de aproximadamente 95% antes de las sanciones. Mientras tanto, los fabricantes locales chinos vendieron en conjunto aproximadamente 1,65 millones de unidades, capturando el 41% del mercado. AMD ocupó el tercer lugar con unas 160.000 unidades vendidas, representando el 4%.

El auge de los fabricantes nacionales es tanto un resultado pasivo de los controles de exportación estadounidenses como un resultado activo de las políticas de "sustitución de importaciones".

Huawei lidera el grupo nacional, Atlas 350 se compara con la H20 de NVIDIA

Entre los fabricantes nacionales de chips de IA, Huawei es el mayor ganador.

Los datos de IDC muestran que Huawei vendió aproximadamente 812.000 chips de IA en 2025, representando alrededor del 20% del mercado total y casi la mitad de las ventas de los fabricantes nacionales. T-Head, el departamento de diseño de chips de Alibaba, ocupó el segundo lugar con aproximadamente 265.000 unidades, mientras que Kunlun Xin de Baidu y Cambricon, cada uno con ventas de aproximadamente 116.000 unidades, compartieron el tercer lugar. Además, Hygon, MetaX e Iluvatar CoreX representaron el 5%, 4% y 3% de las ventas de los fabricantes nacionales, respectivamente.

El mes pasado, en la Conferencia de Socios de China 2026 en Shenzhen, Huawei presentó la nueva tarjeta aceleradora de IA Atlas 350, equipada con su chip propio Ascend 950PR. Zhang Dixuan, responsable del negocio de computación Ascend de Huawei, declaró en la presentación que la Atlas 350 ofrece un rendimiento de 1,56 PFLOPS (operaciones de coma flotante por segundo en escala de peta) en cálculo de baja precisión FP4, lo que supone 2,87 veces el rendimiento de la versión especial H20 de NVIDIA para China. La tarjeta está equipada con 112 GB de memoria de alto ancho de banda propia HiBL 1.0, con un ancho de banda de memoria de 1,4 TB/s y un consumo de energía de 600 W.

Sin embargo, esta comparación de rendimiento presenta problemas de métrica. Las GPU con arquitectura Hopper de NVIDIA no admiten de forma nativa la precisión FP4, y la Atlas 350 es la primera tarjeta aceleradora nacional optimizada para FP4, por lo que la comparación directa bajo la misma precisión no es posible. La verdadera ventaja competitiva de Huawei reside en la inferencia: la Atlas 350 está orientada a cargas de trabajo de inferencia (inference) en la fase de despliegue de modelos de IA, no en el entrenamiento de grandes modelos.

Siete socios de Huawei ya han presentado productos de servidor completos basados en la Atlas 350, y iFLYTEK también anunció que su próxima generación del modelo de lenguaje extenso Spark se adaptará a la base de computación Ascend 910/950.

Doble impulso: controles de exportación y sustitución nacional

La contracción de la cuota de NVIDIA en China es el resultado de la presión combinada de la escalada de controles de exportación estadounidenses y las políticas de sustitución de importaciones de Beijing.

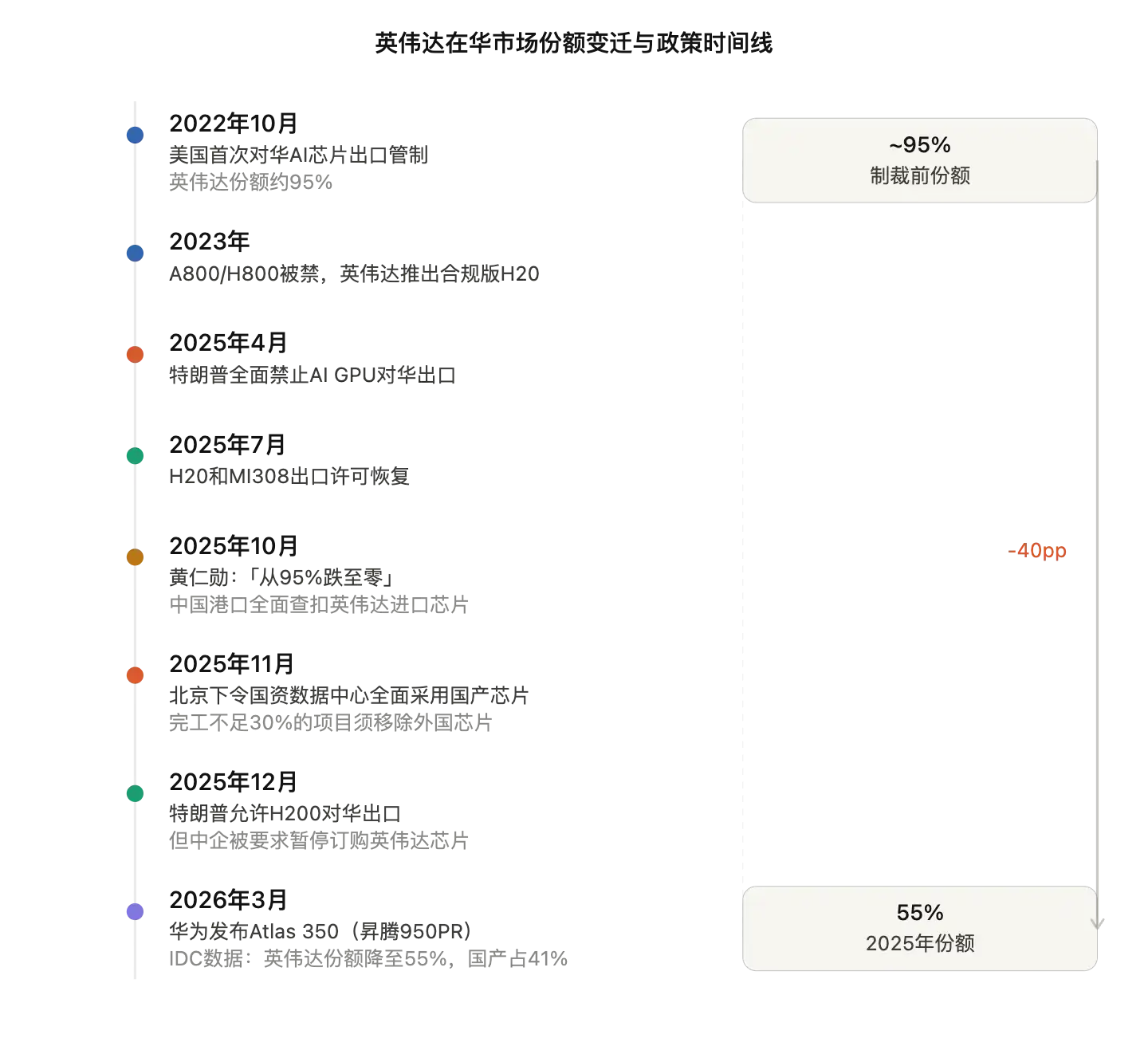

La línea temporal es más o menos la siguiente: Estados Unidos comenzó a restringir las exportaciones de chips de IA a China en octubre de 2022, tras lo cual NVIDIA lanzó productos compatibles con versiones reducidas como la H20 y las A800/H800. En abril de 2025, la administración Trump prohibió por completo la exportación de todas las GPU de IA a China; en julio del mismo año, restableció las licencias de exportación para la H20 y la AMD MI308; en octubre, el CEO de NVIDIA, Jensen Huang, declaró en un acto público que la cuota de mercado de NVIDIA en aceleradores de IA avanzados en China "había caído del 95% a cero". En diciembre, Trump permitió a NVIDIA exportar la H200 a China, pero se informó a las empresas chinas que suspendieran los pedidos de chips de NVIDIA.

El impulso político en el otro lado también fue fuerte. Según un informe de Reuters de noviembre de 2025, Beijing emitió directrices a los nuevos centros de datos que utilizan capital estatal, exigiendo que empleen únicamente chips de IA nacionales. Se requirió a los proyectos con un progreso de finalización inferior al 30% que retiraran los chips extranjeros ya instalados o cancelaran los planes de compra.

Las estadísticas de Reuters muestran que desde 2021, los proyectos de centros de datos de IA en China han recibido más de 100.000 millones de dólares en inversión de capital estatal, y la mayoría de los centros de datos en China han recibido algún tipo de apoyo estatal durante su fase de construcción, lo que significa que esta política tiene un alcance extremadamente amplio.

Un gran centro de datos construido por China Unicom en Qinghai fue reportado por Reuters como un caso emblemático de esta estrategia: el proyecto, valorado en 390 millones de dólares, funciona entirely con chips de IA nacionales como los de T-Head.

Existe una brecha tecnológica real, pero la inferencia ya alcanza el umbral de "suficiente"

El aumento de la cuota de mercado de los chips nacionales no significa que se haya cerrado la brecha tecnológica.

La mayoría de los analistas del sector estiman que los chips de IA nacionales para centros de datos en el lado del entrenamiento todavía están entre 5 y 10 años por detrás de NVIDIA. Al entrenar modelos de lenguaje extenso (LLM) con billones de parámetros, las GPU high-end de NVIDIA siguen siendo la opción preferida. El clúster de 50.000 GPU de la serie Hopper utilizado por DeepSeek para entrenar su modelo R1 es un ejemplo tangible de ello.

Pero en el lado de la inferencia, la situación es diferente. Los observadores de la industria consideran que para el 90% de los escenarios de aplicaciones comerciales (incluyendo reconocimiento de imágenes, chatbots, conducción autónoma, etc.), los chips nacionales ya han alcanzado el umbral de "suficiente" (good enough), haciendo que cambiar de NVIDIA a soluciones nacionales sea una decisión comercial viable. La expectativa de sanciones reforzadas acelera aún más este impulso de cambio.

El cuello de botella real está en el ecosistema de software. La plataforma CUDA de NVIDIA, acumulada durante más de una década, se ha convertido en el estándar de facto para el desarrollo de IA. Los fabricantes de chips nacionales han invertido grandes recursos en compatibilidad: MetaX anunció que su serie C500 admitirá compatibilidad con CUDA, mientras que Huawei hizo que su plataforma CANN fuera completamente de código abierto en 2025 para ampliar su ecosistema de desarrolladores. Cambricon y Moore Thread también han construido sus propias herramientas de traducción de CUDA a sus lenguajes de programación. El progreso en la追赶 (persecución) del ecosistema determinará el techo de la cuota de mercado de los chips nacionales.

Empresas nacionales de chips de IA se apresuran hacia el mercado de capitales

La transferencia de cuota de mercado se está materializando simultáneamente en el mercado de capitales.

A principios de 2026, el sector de GPU en China experimentó una ola de OPV (Ofertas Públicas de Venta). Biren Technology y MetaX ya cotizan en la Bolsa de Ciencia y Tecnología (Star Market), Iluvatar CoreX cotiza en la plaza principal de la Bolsa de Hong Kong, y la solicitud de cotización de Enflame Technology en el Star Market ha sido aceptada. Baidu anunció planes para escindir Kunlun Xin e independizar su cotización, y según fuentes informadas, Alibaba también está considerando una escisión similar para T-Head.

La inversión en I+D de Huawei en 2025 alcanzó los 192.300 millones de RMB, el 22% de sus ingresos, centrándose en chips, software y herramientas de fabricación, para reducir aún más la dependencia de la tecnología estadounidense. El presidente rotatorio de Huawei, Xu Zhijun, declaró en el MWC 2026 que Huawei se convertirá en "la opción alternativa para garantizar que el suministro global de capacidad de cálculo de IA no se interrumpa". Según Reuters, el nuevo chip Ascend 950PR de Huawei ha despertado el interés de pedidos de gigantes como ByteDance y Alibaba, con un objetivo de ventas para 2026 de aproximadamente 750.000 unidades, y la producción en masa a gran escala comenzará en la segunda mitad del año.

Para NVIDIA, incluso si la H200 tiene permiso de exportación a China, la base de confianza se ha visto afectada. La política de autonomía y control de Beijing ya no es solo una visión, sino un hecho consumado constituido por cada chip nacional que opera en un centro de datos. Cuando se publiquen los datos de cuota de mercado de 2026, si la cifra del 55% repuntará o continuará cayendo, dependerá de si la política de exportación de Washington gira nuevamente y de la velocidad a la que los chips nacionales alcancen en el lado del entrenamiento.