Autor: momo,chaincatcher

El número de nodos de Solana ha disminuido un 70% desde su máximo histórico. A principios de abril, según datos de Solana Compass, el número de validadores se redujo drásticamente de 2560 en marzo de 2023 a aproximadamente 756; durante el mismo período, el coeficiente de Nakamoto cayó de 31 a 20, una disminución del 35%, lo que también debilitó el grado de descentralización.

Y este cambio ocurre precisamente en un momento en que Solana intenta contar una narrativa más grandiosa: convertirse en el "NASDAQ on-chain", soportando el mercado de capitales global. Entre la drástica reducción de nodos y la expansión de la ambición, se ha creado una tensión difícil de evitar.

En cuanto a los problemas de nodos y centralización, Solana no ha dejado de hacer frente en el pasado, pero los resultados no han sido satisfactorios. Recientemente, según informó SolanaFloor, la Fundación Solana implementará una nueva política de validadores, que entrará en vigor oficialmente el 1 de mayo. ¿Cuál es el enfoque de esta nueva política? ¿Y podrá cambiar la situación actual?

1. ¿Por qué ha disminuido drásticamente el número de nodos?

A juzgar por la tendencia de cambio en el número de nodos de Solana, la drástica caída en el número de validadores no fue una disminución repentina. Desde principios de 2024, el número de nodos ha ido disminuyendo continuamente, cayendo gradualmente por debajo de 1000.

Respecto a la drástica disminución del número de nodos, a principios de este año causó pánico en la comunidad, tras lo cual Toly, el fundador de Solana, respondió que la razón principal era el fin de los subsidios.

Durante mucho tiempo, Solana ha sido criticado por tener nodos insuficientes y estar excesivamente centralizado. Para expandir rápidamente la escala de validadores, Solana lanzó inicialmente el Programa de Delegación de la Fundación (SFDP), que subsidió a los nodos pequeños y medianos mediante tres métodos: matching de staking, delegación residual y asistencia para costos de votación.

En pocas palabras, la Fundación igualaba el staking externo en una proporción 1:1, con un matching máximo de 100,000 SOL; el SOL restante después del matching se distribuía equitativamente entre todos los validadores elegibles; al mismo tiempo, también subsidiaba los costos de las transacciones de votación diarias. Este mecanismo fue efectivo a corto plazo. Un informe de Helius de agosto de 2024 mostró que en su punto máximo, más del 70% de los validadores dependían en diversos grados de este sistema.

Sin embargo, los problemas pronto se hicieron evidentes. Estos nodos dependientes de subsidios, aunque representaban la mayoría en número, solo controlaban alrededor del 19% del staking total de la red; por el contrario, los aproximadamente 420 nodos que no dependían de subsidios controlaban más del 80% de la participación de staking, y los 20 nodos principales representaban más de un tercio.

Está claro que un mayor número de nodos no significa necesariamente "descentralización". Los subsidios atraían a una gran cantidad de "nodos nominales" con bajo staking y bajo rendimiento, que aunque estaban dispersos, no tenían la capacidad de participar en la competencia real de staking; las instituciones y los grandes tenedores que poseen grandes cantidades de SOL preferían dirigir sus recursos a nodos grandes técnicamente confiables y con operaciones estables.

Esto también explica por qué, durante el anterior crecimiento virtual en el número de nodos, el coeficiente de Nakamoto no aumentó simultáneamente.

Para Solana, en lugar de mantener una gran cantidad de "nodos nominales" con rendimiento insuficiente y contribución limitada, era mejor establecer un conjunto de validadores más pequeño pero más profesional para garantizar la estabilidad y seguridad a largo plazo de la red. Así, Solana comenzó a reducir activamente los subsidios.

A partir de 2025, la Fundación ajustó gradualmente su estrategia de delegación, eliminando a los nodos que dependían a largo plazo de los subsidios. El mecanismo central se resumió como "uno entra, tres salen": por cada nuevo nodo subsidiado añadido, se eliminarían tres nodos antiguos según dos criterios: haber calificado para la delegación de la Fundación durante al menos 18 meses y tener un staking externo inferior a 1000 SOL. Según estimaciones de entonces, alrededor del 51% de los nodos cumplían con los criterios de eliminación, posiblemente alrededor de 686 nodos.

Después de la retirada de los subsidios, la supervivencia de los nodos pequeños y medianos se volvió más difícil. Un análisis señaló que un nodo necesita aproximadamente 3500 SOL de staking propio y un costo anual de mantenimiento de alrededor de 45,000 dólares (donde los costos de votación representan la mayor parte, unos 400 SOL) para sobrevivir.

Al mismo tiempo, la competencia dentro de la red se intensificó, con validadores principales compitiendo por delegaciones con comisiones casi nulas, lo que comprimió aún más el margen de beneficio de los nodos pequeños y medianos.

Y a medida que las actualizaciones de la red como Alpenglow aumentaron los requisitos de rendimiento del hardware, parte del equipo antiguo fue quedando gradualmente obsoleto, lo que elevó el listón de entrada para los validadores.

Pero la eliminación de los nodos pequeños y medianos y la drástica caída en su número siguen generando preocupación en la comunidad sobre un poder excesivamente concentrado. Un usuario de Twitter comentó: "Los usuarios utilizan las cadenas PoS por seguridad, pero resulta que la cadena se centraliza en la búsqueda de seguridad. Entonces, ¿qué estamos apoyando?"

2. ¿Qué pretende la nueva política de validadores de Solana?

En este contexto, echemos un vistazo al nuevo plan de delegación de validadores de Solana.

El cambio más central se centra en fuertes restricciones a la capa de infraestructura.

Ningún único ASN (que puede entenderse como un proveedor de nube o de servicios de red) puede representar más del 25% del staking total, y ningún único centro de datos puede representar más del 15%.

En otras palabras, incluso si ejecutas un nodo合规 y estable, si "demasiada gente está en el mismo lugar", también podrías perder el apoyo de la delegación de la Fundación por ello.

La lógica detrás de esto no es complicada. Los validadores actuales de Solana, aunque aparentemente están分散ados en número, están高度 concentrados a nivel físico en unos pocos proveedores de nube y salas de servidores. Un informe de Helius mencionó que dos proveedores de alojamiento控制aban más del 40% del staking total de la red, y la mayoría se concentraba en Europa. Según fuentes informadas que透露aron a ChainCatcher, la Fundación Solana también comenzó a有意 apoyar a los nodos en Asia.

Por lo tanto, esta nueva regulación se parece más a una "división forzada", cuyo objetivo no es aumentar los nodos, sino exigir que los nodos se muden de infraestructuras excesivamente concentradas,分散ando el riesgo que antes se acumulaba detrás de unos pocos nodos.

Al mismo tiempo, las reglas también aprietan further la libertad de los validadores en la capa de ejecución. Esto incluye requerir la finalización de la ordenación de transacciones en 50 milisegundos, procesar la prioridad de las transacciones según reglas establecidas, liberar强制amente los fragmentos de datos según un ritmo, y prohibir explícitamente la censura o el retraso de las transacciones recibidas por TPU. Esta serie de restricciones apunta directamente a los problemas de competencia por MEV y ejecución opaca que han existido durante mucho tiempo, y en esencia comprime el "espacio de operación" de los validadores,换取ando una mayor consistencia de la red con reglas más estandarizadas.

En términos de dirección, esto es una actualización adicional sobre la base del "uno entra, tres salen" del año pasado, utilizando reglas para筛选出 nodos más calificados.

Pero también surgieron争议. El operador de nodos Chainflow expresó dudas en una discusión pública.

Por un lado, según las reglas actuales, si un validador continúa recibiendo delegación no depende completamente de la calidad de su operación, sino de su "ubicación". Si un proveedor de nube o centro de datos ya ha llegado al límite, entonces no importa cuán bien se desempeñe el nodo en sí, mientras esté desplegado allí, podría ser excluido del sistema de subsidios. Esto significa que algunos validadores pequeños que han estado funcionando de manera estable durante mucho tiempo podrían perder su espacio de supervivencia simplemente por "estar en un ambiente demasiado拥挤ado".

Por otro lado, el problema más realista es la migración en sí. Los recursos de infraestructura de alta calidad ya están concentrados en unos pocos proveedores de servicios grandes, y una vez que los nodos pequeños y medianos se vean forzados a mudarse, a menudo solo pueden elegir salas de servidores con peor rendimiento y estabilidad. En este caso, el rendimiento del nodo disminuye, la tasa de generación de bloques cae, lo que afecta los ingresos y反而 puede acelerar el proceso de su eliminación del mercado.

En resumen, Chainflow cree que para los validadores pequeños y medianos, la mayor incertidumbre que traen las nuevas reglas no está en el umbral técnico, sino en un mecanismo de eliminación "no relacionado con su propia capacidad". Por lo tanto, Chainflow sugiere que, en lugar de establecer un límite máximo rígido para el "proporción de la red total", se refine la限制 a la proporción de asignación de subsidios dentro de un solo centro de datos, logrando una分散ación más refinada mientras se retiene la infraestructura de calidad.

Actualmente, a la nueva política le queda menos de un mes para implementarse, y es muy probable que ejerza una mayor presión sobre algunos validadores pequeños y medianos, causando una further disminución en el número de nodos. Pero el efecto final dependerá de los datos de la plataforma Ghost y de los detalles de implementación de la Fundación después del 1 de mayo.

3. La competencia por el "NASDAQ on-chain"

Las cadenas públicas ya han entrado en la competencia por ser el "NASDAQ on-chain" que soporta el mercado de capitales global.

Para el capital financiero tradicional, "rápido" y "barato" son importantes, pero la premisa es "seguridad" y "cumplimiento". Esto significa que el problema de centralización de nodos por el que Solana ha sido criticado durante mucho tiempo se放大cará significativamente cuando se enfrente a la narrativa institucional.

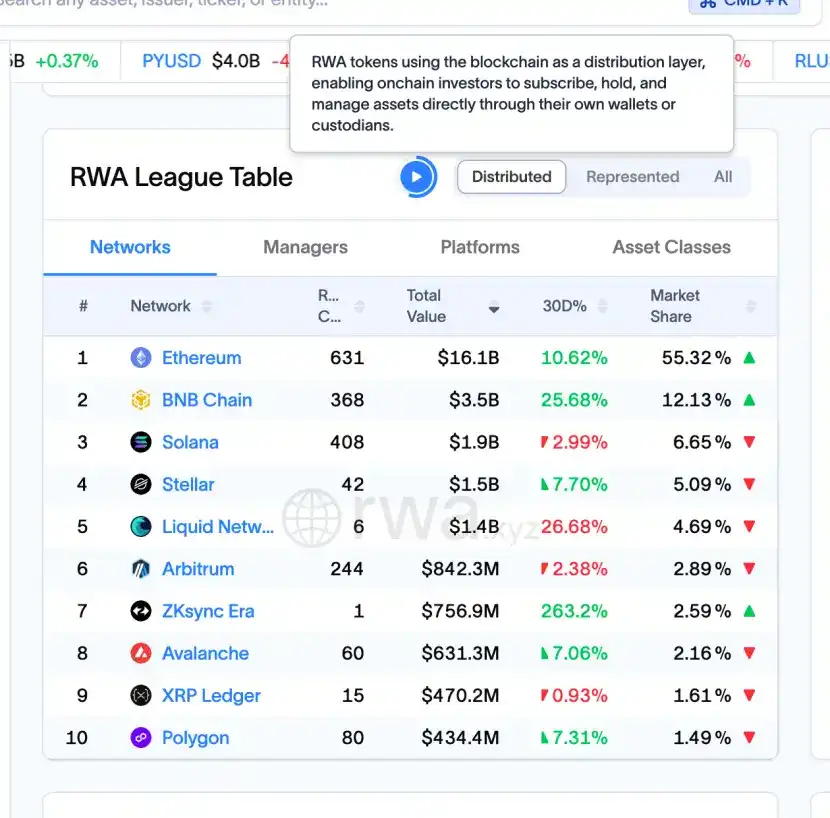

Según datos de RWA.xyz, Ethereum仍 domina en valor de activos RWA, con activos implementados en la cadena que superan los 16 mil millones de dólares, con una cuota de mercado superior al 55%; BNB Chain ocupa el segundo lugar con 3.5 mil millones de dólares y una cuota del 12.13%; Solana ocupa el tercer lugar con aproximadamente 1.9 mil millones de dólares y una cuota del 6.65%. Las grandes plataformas institucionales de tokenización de bonos del tesoro y crédito privado仍 se implementan en su mayoría en el ecosistema de Ethereum.

En cuanto a los activos RWA, el número de billeteras y direcciones activas de Solana ya ha superado al de Ethereum. El crecimiento de usuarios de RWA en la cadena se debe principalmente al lanzamiento de acciones tokenizadas xStock a mediados de 2025. Solana,凭借 su rapidez y bajo costo, ha abierto una brecha en el端 de usuarios minoristas.

En este panorama competitivo, tanto Ethereum como Solana están realizando actualizaciones clave en 2026,补足ando sus respectivas debilidades. La línea principal de Ethereum es a través de dos重大 actualizaciones, Glamsterdam y Hegotá, cuyo núcleo es hacer que la red principal funcione más rápido y eficiente: mediante ejecución en paralelo, aumento del límite de Gas, optimización del ordenamiento de transacciones, al mismo tiempo que reduce el umbral de los nodos, permitiendo que más personas participen en la validación.

Por el lado de Solana, el enfoque está en补课 la estabilidad y la capacidad de resistencia al riesgo. Además de la nueva política de nodos antes mencionada, también se actualizó el mecanismo de consenso para comprimir el tiempo de confirmación final de segundos a milisegundos, al mismo tiempo que se introdujo un segundo cliente independiente, evitando que "si un software se cae, toda la red se caiga con él".

Estas dos rutas están收敛iendo en la misma dirección. En la etapa actual, cuando el capital institucional real y los activos RWA comienzan a subir a la cadena a gran escala, el mercado prioriza仍 la elección de infraestructuras más maduras, estables y predecibles. Para Solana, la clave sigue siendo si puede resolver problemas estructurales como la centralización, transformando lo "rápido" en "rapidez en la que se puede confiar".