Original|Odaily星球日报(@OdailyChina)

Autor|Wenser(@wenser 2010 )

Recientemente, la otrora popular "zapatilla de moda" Allbirds anunció que venderá su negocio de calzado y recaudará 50 millones de dólares para transformarse en la empresa de infraestructura de potencia de cálculo de IA NewBird AI. Tras la noticia, sus acciones subieron instantáneamente, llegando a alcanzar un máximo de 24.31 dólares, y actualmente se han estabilizado en 16.99 dólares, manteniendo un aumento de un día aún aterrador del 582.33%.

Pensándolo bien, 50 millones de dólares son una gota en el océano en el sector de la potencia de cálculo de IA, donde los pedidos suelen ser de miles de millones de dólares, pero este movimiento me recuerda a la frenética escena de las acciones de las empresas DAT (Tesorería de Activos Digitales) en el tercer trimestre del año pasado.

Cuando la era en la que una simple noticia de transformación en DAT podía hacer que las acciones de una empresa cotizada se multiplicaran ya ha terminado, estamos entrando en una nueva era de "empresas cotizadas transformándose en vendedoras de potencia de cálculo de IA". La razón no es otra que la "oferta y la demanda".

Detrás del cambio de sector de la zapatilla de moda: La brecha de potencia de cálculo de IA se ha convertido en un gran problema

Recientemente, eventos candentes como la reducción de capacidades del modelo Claude y el endurecimiento de las políticas KYC han generado mucho debate, pero la realidad subyacente es la brecha estructural en la potencia de cálculo de IA.

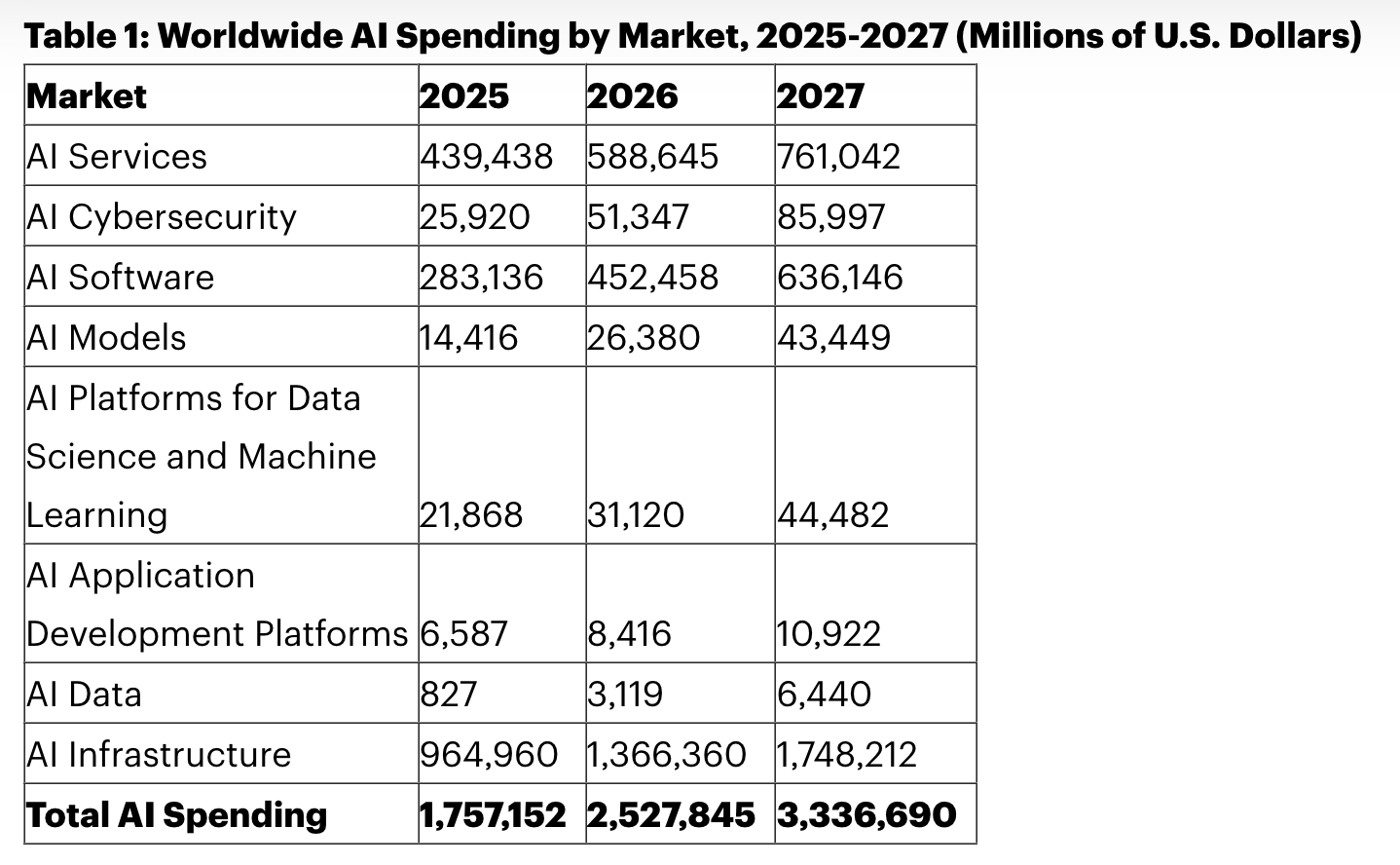

Un informe de la empresa de investigación de mercado estadounidense Gartner señala que el gasto global en IA alcanzará los 2.52 billones de dólares en 2026, un aumento interanual del 44%; solo la infraestructura de IA (incluyendo servidores, aceleradores, almacenamiento y plataformas de centros de datos) consumirá aproximadamente 1.37 billones de dólares, más de la mitad del gasto total.

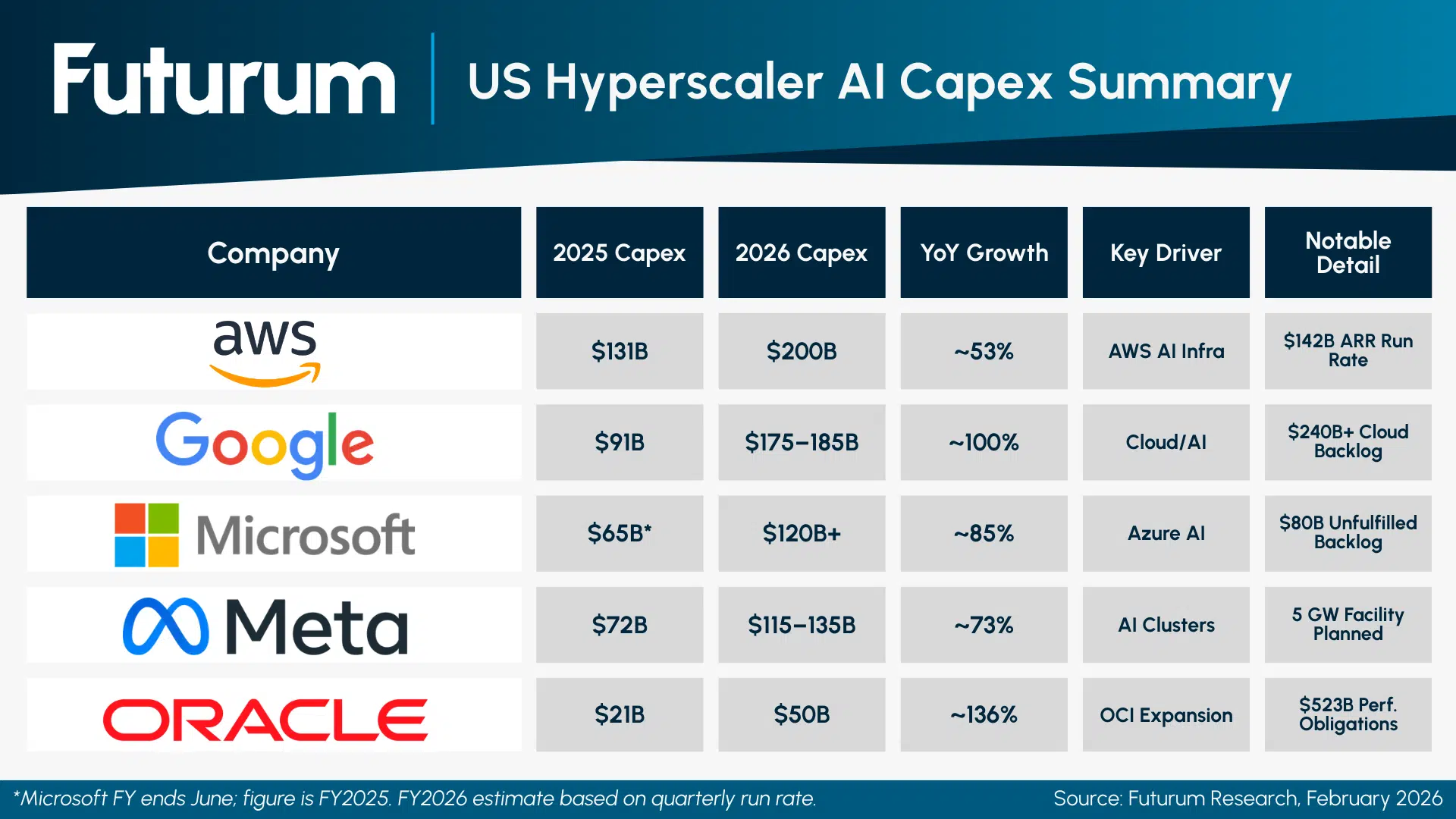

En cuanto a los gigantes de la IA, Microsoft, Alphabet (matriz de Google), Amazon, Meta y Oracle planean un gasto de capital conjunto en infraestructura de aproximadamente 660.000 a 690.000 millones de dólares en 2026, una cantidad que es aproximadamente el doble que la de 2025; la mayor parte de estos fondos se destinarán a potencia de cálculo de IA, centros de datos y redes. Todos los grandes proveedores de la nube indican que sus mercados están en estado de oferta insuficiente.

Considerando el ciclo de entrega de aproximadamente 36-52 semanas para los centros de datos con GPU, la situación de suministro limitado de potencia de cálculo y datos persistirá al menos hasta el tercer trimestre de 2026.

Vale la pena mencionar que la actual brecha estructural de potencia de cálculo no solo proviene de la necesidad de los fabricantes de grandes modelos de IA de entrenar varios modelos, sino que también incluye la rápida expansión de la demanda de despliegue de modelos de inferencia diaria de miles de millones de usuarios en todo el mundo. La brecha de recursos de potencia de cálculo entre los negocios B2B y B2B2C/C2C es lo que共同导致 (conduce conjuntamente a) que el mercado de potencia de cálculo esté a menudo en estado de oferta insuficiente. No es de extrañar que el fundador de NVIDIA, Jensen Huang, afirmara con confianza en la CES de este año: "(El mercado de chips e infraestructura de IA de NVIDIA) podría alcanzar 1 billón de dólares en 2027".

Además de la brecha en potencia de cálculo, en línea con la transición de varias grandes empresas mineras hacia la potencia de cálculo de IA y los centros de datos, la IA está compitiendo con la industria de las criptomonedas por recursos clave como la electricidad. Según el "Informe del Índice de IA 2026" publicado recientemente por la Universidad de Stanford, la demanda eléctrica general de los sistemas de IA actuales se acerca a la mitad del tamaño de la minería de Bitcoin y está cerca del nivel de consumo eléctrico total de Suiza o Austria.

Sin duda, en un momento en que la IA es la única narrativa que impulsa a las empresas tecnológicas estadounidenses y globales, "que el negocio esté relacionado con la IA" ya es una opción obligatoria para muchas empresas cotizadas.

Cuando el negocio de la potencia de cálculo de IA se convierte en el próximo modelo DAT: Momento de prueba de robustez de la narrativa de IA

Lo que Allbirds ha impulsado es quizás otra ola de entusiasmo similar a la era de las empresas DAT del año pasado.

La base para este juicio radica en que el modelo de tesorería DAT de la industria de las criptomonedas y la transformación hacia la IA de las empresas cotizadas ya tienen áreas de superposición, y ha habido casos exitosos anteriormente.

Entre julio y septiembre del año pasado, con la aparición de empresas DAT de Ethereum como Bitmine y Sharplink, una gran cantidad de empresas cotizadas DAT de BTC, ETH, SOL, BNB y varias altcoins se convirtieron en las "acciones estrella" de entonces: muchas acciones protagonizaron milagros en el mercado de capitales, duplicando o incluso multiplicándose por diez en solo unos días.

Por otro lado, los casos de transformación en el sector de la IA no se quedaron atrás.

El año pasado, Axe Compute(Nota de Odaily星球日报: anteriormente conocida como Predictive Oncology Inc.), con Aethir (ATH) como activo de reserva DAT, protagonizó un gran drama de transformación de una empresa cotizada hacia la potencia de cálculo de IA. Anteriormente, la empresa se dedicaba principalmente a equipos médicos y también había explorado servicios como una plataforma de predicción de respuesta a fármacos oncológicos, modelos de cultivo celular 3D, apoyando el desarrollo de tratamientos contra el cáncer. En septiembre del año pasado, la empresa inició率先 (pionera) su transformación estratégica hacia DAT con tokens ATH, y sus acciones se dispararon近 (casi) un 200%; posteriormente, tras completar una financiación de más de 340 millones de dólares, anunció oficialmente su transformación en una empresa de infraestructura de potencia de cálculo con GPU, cambiando su ticker bursátil a AGPU.

CoreWeave (CRWV), que ahora ha conseguido pedidos en合作 (cooperación) con gigantes de chips como NVIDIA y gigantes de la IA como Anthropic, es también uno de los que van por la "vía rápida de la IA". Como una veterana empresa minera, la transformación de CoreWeave en los últimos 3 años de rápido desarrollo de la IA ha sido bastante radical: inicialmente, firmó un contrato de infraestructura de 22.400 millones de dólares con OpenAI; el año pasado, volvió a firmar un acuerdo de IA por valor de 1.170 millones de dólares con Vast Data, invertida por NVIDIA; recientemente, llegó a un acuerdo de alquiler de centros de datos con Anthropic. Según datos financieros, los ingresos de CoreWeave en 2025 fueron de 5.130 millones de dólares, un aumento interanual del 168%; planea un gasto de capital de más de 30.000 millones de dólares en 2026. Al momento de redactar este artículo, su valor de mercado es de aproximadamente 62.400 millones de dólares. Para más información, se recomienda leer "Análisis de CoreWeave: De empresa minera de criptomonedas a proveedor de servicios en la nube de IA". En cuanto a otras transformaciones de empresas mineras hacia la IA, son innumerables. Ver "La gran migración de las empresas mineras: Algunas ya tienen pedidos de IA por 12.800 millones de dólares".

Por supuesto, en comparación con los pedidos de miles de millones de dólares de las empresas mineras, el monto de financiación de Allbirds esta vez es bastante modesto. Además, desde el punto de vista del poder adquisitivo real, en comparación con las GPU de alto rendimiento que cuestan entre 25.000 y 40.000 dólares cada una, 50 millones de dólares apenas pueden comprar un volumen de menos de 2000 GPU, pero algunos analistas creen que su posicionamiento podría ser el de un objetivo de adquisición para la salida a bolsa de una gran empresa de "nube alternativa".

En otras palabras, la etiqueta de zapatilla de moda de Allbirds ha sido arrancada, y la etiqueta de "acción de concepto de IA" se ha convertido en un bien preciado. Su verdadero valor no reside en cuántas GPU pueden comprar 50 millones de dólares, sino en conservar la cáscara de una empresa cotizada en Nasdaq, lo que tiene cierto atractivo para las empresas de infraestructura de IA que quieren entrar rápidamente en el mercado público.

Finalmente, aunque desde la perspectiva de las operaciones de capital, el modelo de negocio de la potencia de cálculo de IA es muy similar al modelo de tesorería DAT del año pasado, existen algunas diferencias en los siguientes aspectos:

En primer lugar, están los ingresos reales por negocio de la industria de la IA en comparación con la industria de las criptomonedas. Según Anthropic, sus ingresos anualizados superan los 30.000 millones de dólares, una cifra que en 2025 se situaba en solo 9.000 millones de dólares; además, hasta febrero, los ingresos anualizados de OpenAI superaban los 25.000 millones de dólares. Aunque valoraciones de billones de dólares son altas, los ingresos reales por negocio son un soporte de datos más estable en comparación con la volatilidad de los precios de las criptomonedas. Varias empresas de grandes modelos son los mejores compradores en el negocio de la potencia de cálculo de IA, porque el problema de la escasez de potencia de cálculo es客观存在的 (objetivamente existente).

En segundo lugar, está el alto umbral operativo de la industria de la potencia de cálculo de IA. A diferencia de la estrategia de "acumulación de monedas" de las empresas de tesorería DAT, el negocio de la potencia de cálculo de IA no consiste simplemente en comprar GPU, sino que también requiere la construcción de toda una cadena operativa que incluye centros de datos, electricidad, refrigeración, red, equipo de mantenimiento, adquisición de clientes, etc. Por lo tanto, su umbral de entrada, ciclo de continuidad y requisitos de equipo son más altos, lo que relativamente lo hace más difícil de "falsificar". En última instancia, el activo subyacente de DAT es un activo financiero; mientras que el activo subyacente de las empresas de potencia de cálculo de IA son activos operativos físicos.

En tercer lugar, está el flujo de caja continuo de la industria de la potencia de cálculo de IA. Para las empresas de tesorería DAT, ya sean BTC, ETH, o altcoins como SOL, BNB, sus ingresos principales dependen高度 (altamente) de las subidas y bajadas del precio de las monedas (los ingresos por staking son meramente simbólicos), y no tienen ingresos operativos recurrentes; el negocio de la potencia de cálculo de IA, sin embargo, puede generar flujos de caja continuos a través de contratos de arrendamiento a largo plazo, lo que son entradas de efectivo reales.

Por supuesto, desde la estructura de financiación, la salida a bolsa mediante adquisición inversa (reverse merger/backdoor listing) y el sentimiento especulativo, ambos siguen siendo muy similares; y en cuanto a atraer el seguimiento y la presión de los organismos reguladores, las empresas cotizadas que posteriormente quieran transformarse en empresas de potencia de cálculo de IA seguramente enfrentarán varias restricciones y atención continua.

Como expresaron los profesionales del sector tras la subida vertiginosa de las acciones de Allbirds:

- Matt Domo, CEO de FifthVantage, cree que la transformación hacia la IA de Allbirds se parece más a un medio para impulsar sus débiles acciones, y los inversores deberían estar alerta ante el fenómeno del "blanqueo de IA" (AI washing), donde algunas empresas intentan exagerar o incluso inventar sus capacidades de IA con fines de marketing; además, no es la primera vez que las empresas intentan aprovechar tendencias candentes mediante transformaciones agresivas, a finales de 2017 y principios de 2018 muchas empresas intentaron subirse al carro de la blockchain;

- Jason Schloetzer, profesor asociado de la McDonough School of Business de la Universidad de Georgetown, señala que esta financiación inicial de 50 millones de dólares "es insignificante en comparación con la inversión real necesaria para convertirse en un proveedor de este tipo de servicios", pero desde un ángulo más optimista, la entrada masiva de nuevos actores en el campo de la IA también puede reflejar el "entusiasmo continuo" del mercado por el crecimiento;

- Jay Goldberg, analista de Seaport Research, cree que es difícil imaginar que una empresa "improvisada" como Allbirds pueda ofrecer productos o servicios competitivos en este campo.

En el presente, mientras el tren de la IA avanza rugiendo, siempre habrá quienes intenten por todos los medios agarrarse a la puerta para dar un salto desesperado. En cuanto a si podrán permanecer en el tren o serán arrastrados por el viento furioso bajo las ruedas, el tiempo dará la respuesta.