Autor: Spencer Applebaum & Eli Qian

Compilado por: Deep Tide TechFlow

En las últimas dos décadas, la tecnología financiera (fintech) ha cambiado la forma en que las personas acceden a los productos financieros, pero no ha cambiado realmente la forma en que fluye el dinero.

La innovación se ha centrado principalmente en interfaces más limpias, experiencias de usuario más fluidas y canales de distribución más eficientes, mientras que la infraestructura financiera central ha permanecido prácticamente sin cambios.

Durante la mayor parte de este período, la pila tecnológica de la fintech fue más revendida que reconstruida.

En general, el desarrollo de la fintech se puede dividir en cuatro etapas:

Fintech 1.0: Distribución digital (2000-2010)

La primera ola de fintech hizo que los servicios financieros fueran más accesibles, pero no mejoró significativamente la eficiencia. Empresas como PayPal, E*TRADE y Mint lograron empaquetar digitalmente productos financieros existentes al combinar sistemas tradicionales (como ACH, SWIFT y redes de tarjetas establecidas hace décadas) con interfaces de Internet.

En esta etapa, la liquidación de fondos era lenta, los procesos de cumplimiento dependían de operaciones manuales y el procesamiento de pagos estaba sujeto a horarios estrictos. Aunque este período llevó los servicios financieros en línea, no cambió fundamentalmente la forma en que fluía el dinero. Lo único que cambió fue quién podía usar estos productos financieros, no cómo funcionaban realmente.

Fintech 2.0: La era de los neobancos (2010-2020)

El siguiente avance provino de la popularización de los teléfonos inteligentes y la distribución socializada. Chime ofrecía a los trabajadores por horas la posibilidad de cobrar su salario anticipadamente; SoFi se centró en la refinanciación de préstamos estudiantiles para graduados con potencial de ascenso; Revolut y Nubank, a través de interfaces fáciles de usar, sirvieron a poblaciones globales con baja cobertura de servicios financieros.

Aunque cada empresa contaba una historia más atractiva para un público específico, esencialmente vendían el mismo producto: cuentas corrientes y tarjetas de débito que funcionaban en las antiguas redes de pago. Todavía dependían de bancos patrocinadores, redes de tarjetas y el sistema ACH, al igual que sus predecesores.

Estas empresas tuvieron éxito, no porque construyeran nuevas redes de pago, sino porque llegaron mejor a los clientes. La marca, la orientación al usuario y la adquisición de clientes se convirtieron en sus ventajas competitivas. En esta etapa, las empresas fintech se convirtieron en empresas expertas en distribución que dependían de los bancos.

Fintech 3.0: Finanzas integradas (2020-2024)

Aproximadamente a partir de 2020, las finanzas integradas experimentaron un rápido crecimiento. La popularización de las API (Interfaz de Programación de Aplicaciones) permitió que casi cualquier empresa de software pudiera ofrecer productos financieros. Marqeta permitió a las empresas emitir tarjetas a través de API; Synapse, Unit y Treasury Prime ofrecieron Banca como Servicio (Banking-as-a-Service, BaaS). Prácticamente, cualquier aplicación podía ofrecer servicios de pago, tarjetas o préstamos.

Sin embargo, detrás de estas capas de abstracción, no ocurrieron cambios fundamentales. Los proveedores de BaaS todavía dependían de los bancos patrocinadores de la era anterior, los marcos de cumplimiento y las redes de pago. La capa de abstracción pasó de los bancos a las API, pero el control y los beneficios económicos volvieron a los sistemas tradicionales.

La commoditización de la fintech

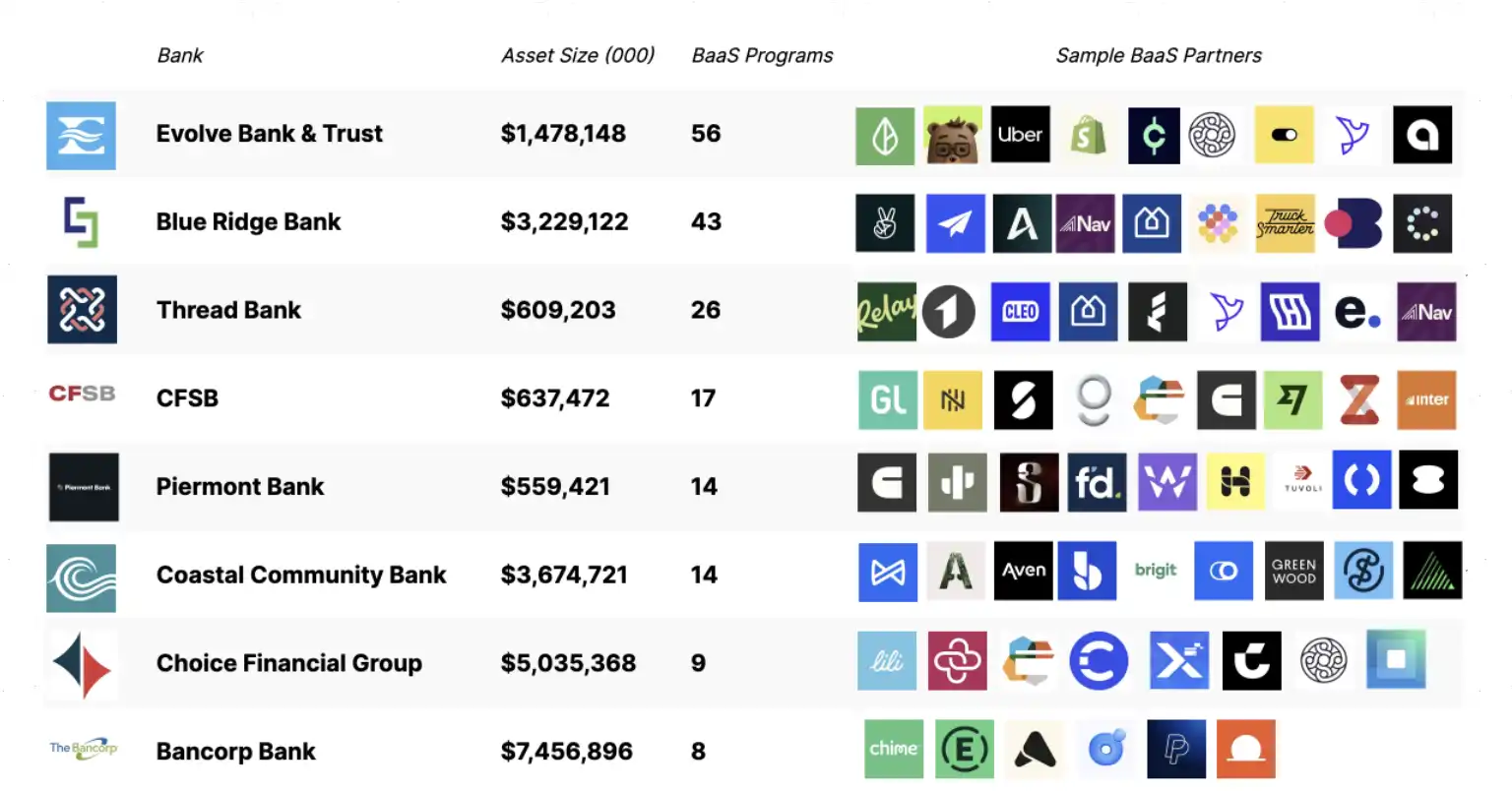

Para principios de la década de 2020, las desventajas de este modelo se hicieron evidentes. Casi todos los principales neobancos dependían del mismo pequeño grupo de bancos patrocinadores y proveedores de BaaS.

Fuente: Embedded

Dado que las empresas competían ferozmente a través del marketing de performance, los costos de adquisición de clientes se dispararon, los márgenes de beneficio se comprimieron, los costos de fraude y cumplimiento aumentaron, y la infraestructura se volvió casi indistinguible. La competencia se convirtió en una carrera armamentística de marketing. Muchas empresas fintech intentaron diferenciarse mediante el color de las tarjetas, bonificaciones de registro y trucos de devolución de efectivo.

Mientras tanto, el control del riesgo y el valor se concentró a nivel bancario. Grandes instituciones como JPMorgan Chase y Bank of America, reguladas por la OCC (Oficina del Contralor de la Moneda de EE. UU.), conservaron los privilegios centrales: aceptar depósitos, otorgar préstamos y acceder a las redes de pago federales (como ACH y Fedwire). Empresas fintech como Chime, Revolut y Affirm carecían de estos privilegios y tenían que depender de bancos autorizados para acceder a estos servicios. Los bancos obtenían ganancias a través de márgenes de interés y tarifas de plataforma; las fintech dependían de los ingresos por intercambio (interchange).

A medida que proliferaban los proyectos fintech, los reguladores examinaron cada vez más de cerca a los bancos patrocinadores subyacentes. Las órdenes de cumplimiento y las mayores expectativas de supervisión obligaron a los bancos a invertir grandes recursos en cumplimiento, gestión de riesgos y supervisión de programas de terceros. Por ejemplo, Cross River Bank firmó una orden de cumplimiento con la FDIC (Corporación Federal de Seguros de Depósitos); Green Dot Bank enfrentó acciones ejecutivas de la Reserva Federal (Federal Reserve); y la Reserva Federal emitió una orden de cese contra Evolve Bank.

La respuesta de los bancos fue endurecer los procesos de incorporación de clientes, limitar la cantidad de programas admitidos y ralentizar la iteración de productos. El entorno que una vez apoyó la innovación ahora requería una mayor escala para justificar los costos de cumplimiento. El crecimiento de la industria fintech se volvió más lento, más costoso y más inclinado hacia el lanzamiento de productos genéricos para usuarios masivos, en lugar de productos centrados en necesidades específicas.

Desde nuestra perspectiva, hay tres razones principales por las que la innovación de los últimos 20 años se quedó en la parte superior de la pila tecnológica:

- La infraestructura de flujo de fondos estaba monopolizada y era cerrada: Visa, Mastercard y la red ACH de la Reserva Federal dejaban poco espacio para la competencia.

- Las startups necesitaban mucho capital para lanzar productos centrados en las finanzas: Desarrollar una aplicación bancaria regulada requería millones de dólares para cumplimiento, prevención de fraudes, gestión de fondos, etc.

- Las regulaciones limitaban la participación directa: Solo las instituciones autorizadas podían custodiar fondos o mover dinero a través de las redes de pago centrales.

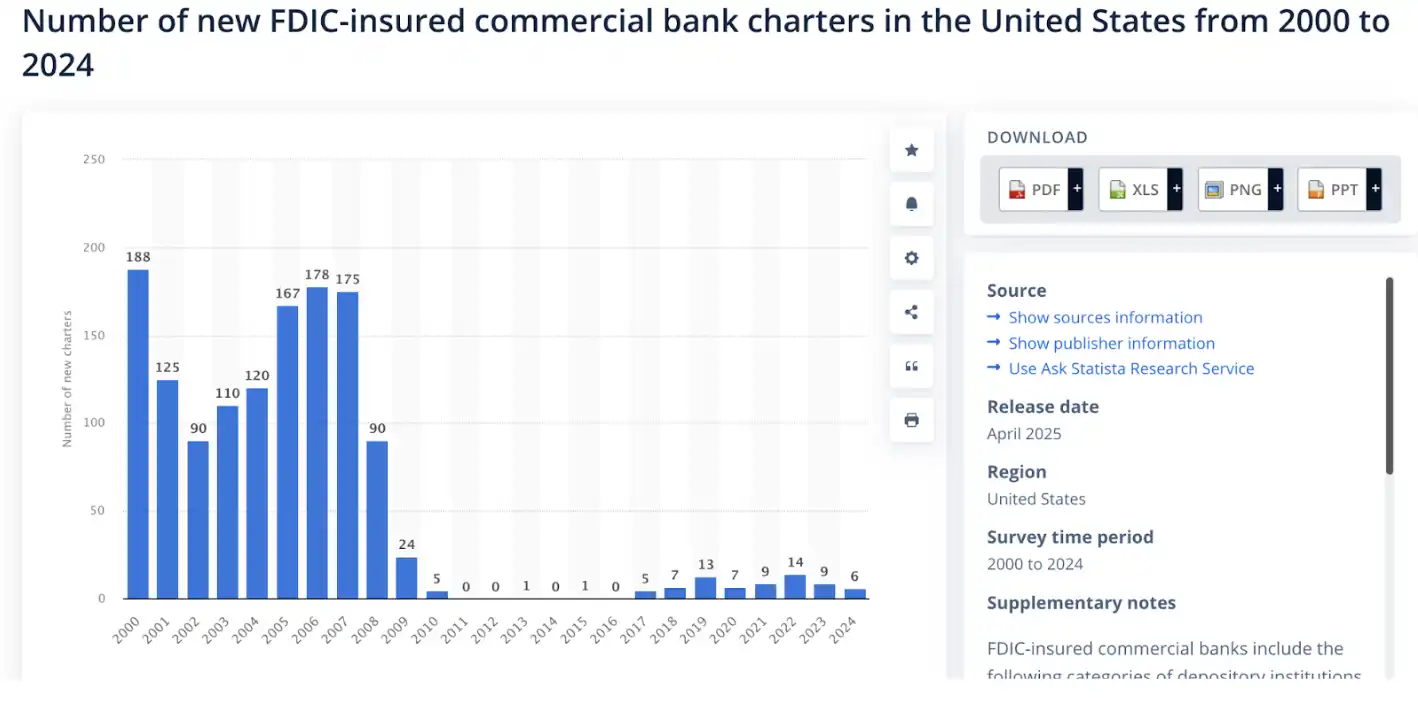

Fuente: Statista

Bajo estas limitaciones, tenía más sentido centrarse en construir productos que desafiar directamente las redes de pago existentes. El resultado fue que la mayoría de las empresas fintech terminaron siendo simplemente envoltorios elegantes para las API bancarias. A pesar de toda la innovación en fintech durante las últimas dos décadas, la industria vio pocas primitivas financieras realmente nuevas. Durante mucho tiempo, no hubo alternativas prácticas viables.

La industria de las criptomonedas tomó el camino opuesto. Los desarrolladores se centraron primero en construir primitivas financieras. Desde creadores de mercado automatizados (AMM), curvas de vinculación (bonding curves), contratos perpetuos (perpetual contracts), bóvedas de liquidez (liquidity vaults) hasta crédito on-chain, todo se construyó desde cero. Por primera vez en la historia, la lógica financiera misma se volvió programable.

Fintech 4.0: Stablecoins y finanzas sin permiso

Aunque las primeras tres eras de la fintech lograron mucha innovación, la arquitectura subyacente de flujo de fondos apenas cambió. Ya sea que los productos financieros se ofrecieran a través de bancos tradicionales, neobancos o API integradas, el dinero aún fluía en redes cerradas y permisadas controladas por intermediarios.

Las stablecoins cambian este modelo. En lugar de construir software sobre los bancos, reemplazan directamente las funciones centrales del banco. Los desarrolladores pueden interactuar directamente con redes abiertas y programables. Los pagos se liquidan on-chain, la custodia, los préstamos y el cumplimiento pasan de ser relaciones contractuales tradicionales a realizarse mediante software.

La Banca como Servicio (BaaS) redujo la fricción, pero no cambió el modelo económico. Las empresas fintech todavía tenían que pagar tarifas de cumplimiento a los bancos patrocinadores, tarifas de liquidación a las redes de tarjetas y tarifas de acceso a los intermediarios. La infraestructura seguía siendo costosa y restrictiva.

Las stablecoins eliminan por completo la necesidad de alquilar acceso. Los desarrolladores, en lugar de invocar API bancarias, interactúan directamente con redes abiertas. La liquidación ocurre directamente on-chain, y las tarifas fluyen hacia el protocolo, no hacia los intermediarios. Creemos que este cambio reduce enormemente el umbral de costos: de los millones de dólares necesarios para desarrollar a través de un banco, o cientos de miles a través de BaaS, a solo miles de dólares a través de contratos inteligentes on-chain sin permiso.

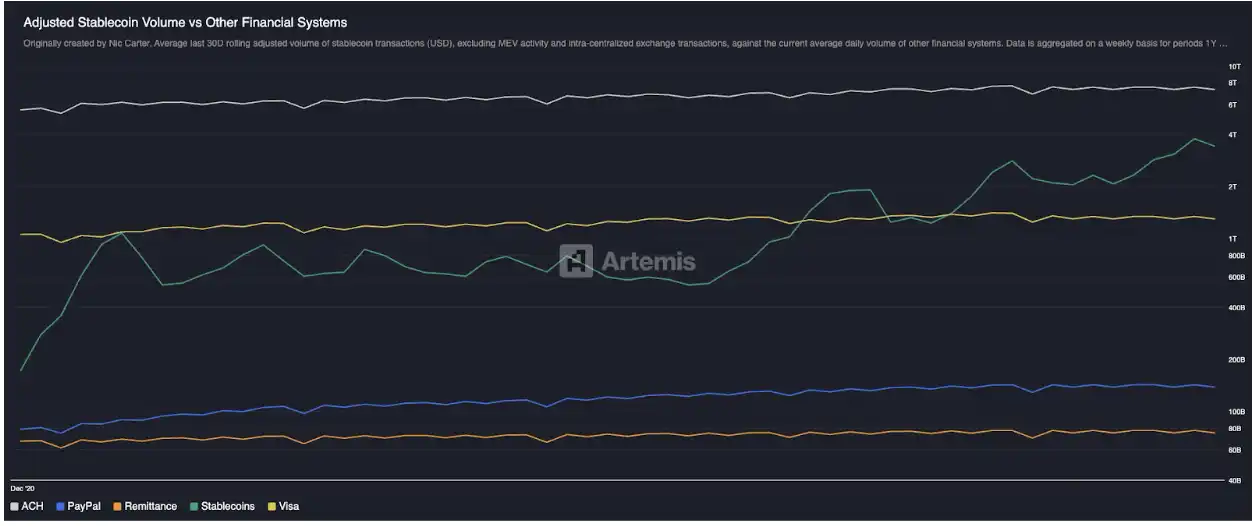

Este cambio ya es evidente a escala. La capitalización de mercado de las stablecoins creció de casi cero a aproximadamente 300.000 millones de dólares en menos de una década, y incluso excluyendo las transferencias entre exchanges y el valor máximo extraíble (MEV), el volumen de transacciones económicas reales que procesan ya ha superado al de redes de pago tradicionales como PayPal y Visa. Por primera vez, existe una red de pago no bancaria y no basada en tarjetas que puede operar verdaderamente a escala global.

Fuente: Artemis

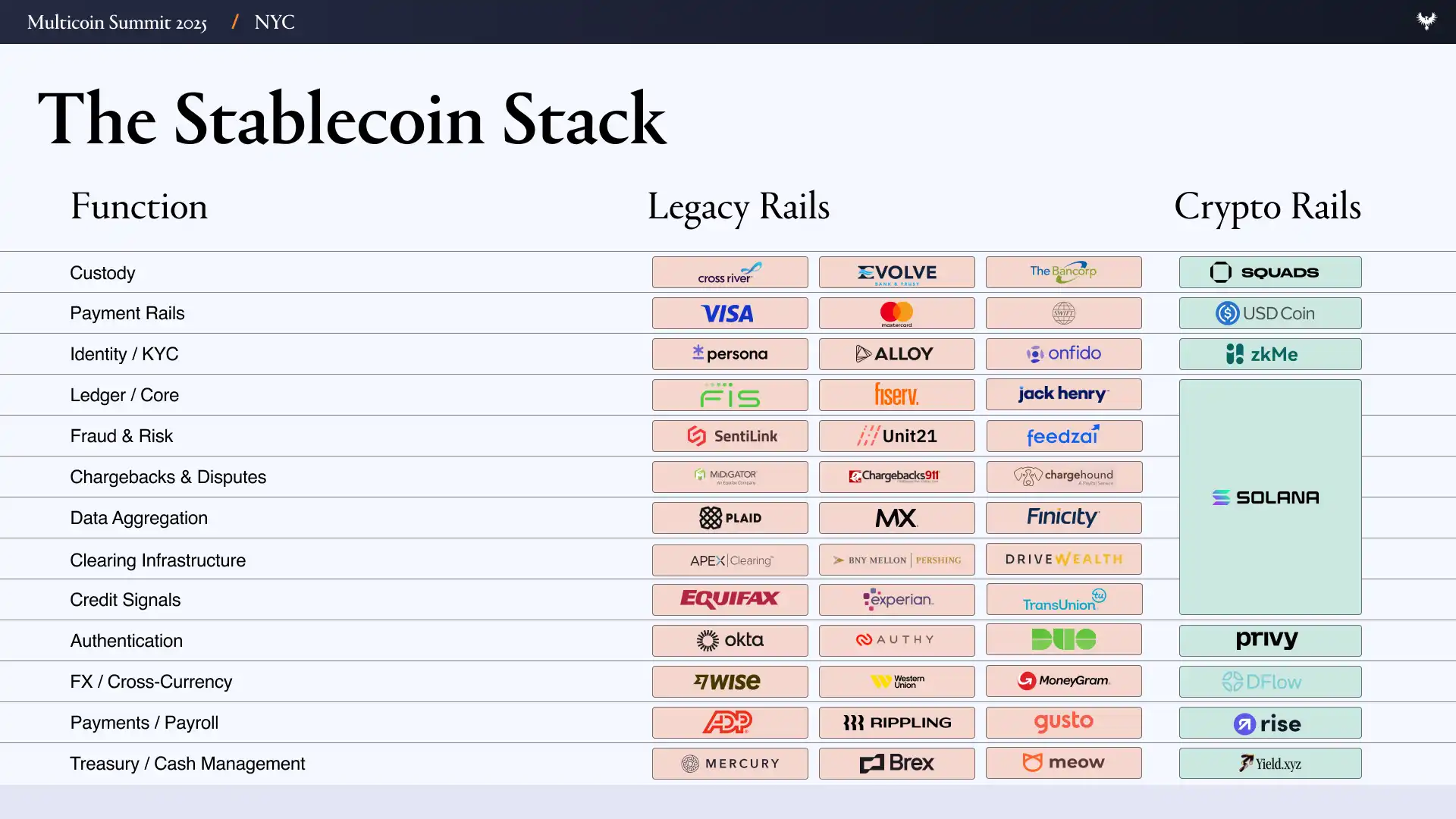

Para comprender la importancia práctica de este cambio, primero debemos entender cómo se construye la fintech actual. Una empresa fintech típica depende de una enorme pila de proveedores tecnológicos, que incluye los siguientes niveles:

- Interfaz de usuario/Experiencia de usuario (UI/UX)

- Capa bancaria y de custodia: Evolve, Cross River, Synapse, Treasury Prime

- Redes de pago: ACH, Wire, SWIFT, Visa, Mastercard

- Identidad y cumplimiento: Ally, Persona, Sardine

- Prevención de fraudes: SentiLink, Socure, Feedzai

- Infraestructura de suscripción/crédito: Plaid, Argyle, Pinwheel

- Infraestructura de gestión de riesgos y fondos: Alloy, Unit21

- Mercados de capitales: Prime Trust, DriveWealth

- Agregación de datos: Plaid, MX

- Cumplimiento/informes: Comprobaciones FinCEN, OFAC

Lanzar una empresa fintech sobre esta pila tecnológica significa gestionar docenas de contratos, auditorías, incentivos y modos de falla potenciales de los socios. Cada capa agrega costos y demoras, y muchos equipos pasan casi tanto tiempo coordinando infraestructura como desarrollando su producto real.

Un sistema basado en stablecoins simplifica enormemente esta complejidad. Funciones que antes requerían múltiples proveedores ahora se pueden lograr con un pequeño número de primitivas on-chain.

En un mundo centrado en stablecoins y finanzas sin permiso, están ocurriendo los siguientes cambios:

- Banca y custodia: Reemplazadas por soluciones descentralizadas como Altitude.

- Redes de pago: Sustituidas por stablecoins.

- Identidad y cumplimiento: Todavía se necesitan, pero creemos que esto se puede lograr on-chain, manteniendo la confidencialidad y seguridad mediante tecnologías como zkMe.

- Infraestructura de suscripción y crédito: Completamente renovada y trasladada on-chain.

- Empresas de mercados de capitales: Se vuelven irrelevantes cuando todos los activos están tokenizados.

- Agregación de datos: Reemplazada por datos on-chain y transparencia selectiva (por ejemplo, a través de cifrado homomórfico completo, FHE).

- Cumplimiento y comprobaciones OFAC: Gestionadas a nivel de billetera (por ejemplo, si la billetera de Alice está en la lista de sanciones, no podrá interactuar con el protocolo).

Lo que realmente diferencia a la Fintech 4.0 es que la arquitectura subyacente de las finanzas finalmente está comenzando a cambiar. En lugar de desarrollar una aplicación que necesite pedir permiso silenciosamente a un banco en segundo plano, ahora la gente está reemplazando directamente las funciones centrales del banco con stablecoins y redes de pago abiertas. Los desarrolladores ya no son inquilinos, sino que se convierten en los verdaderos dueños de la "tierra".

Oportunidades para la fintech centrada en stablecoins

El primer nivel de impacto de este cambio es obvio: habrá muchas más empresas fintech. Cuando la custodia, los préstamos y la transferencia de fondos se vuelven casi gratuitos e instantáneos, fundar una empresa fintech se volverá tan simple como lanzar un producto SaaS. En un mundo centrado en stablecoins, ya no se necesitan integraciones complejas con bancos patrocinadores, ni intermediarios de emisión de tarjetas, procesos de liquidación que tardan días o revisiones KYC (Conozca a su Cliente) redundantes que ralentizan el progreso.

Creemos que el costo fijo de crear un producto fintech centrado en las finanzas caerá en picado de millones de dólares a solo miles. Cuando desaparezcan las barreras de infraestructura, costo de adquisición de clientes (CAC) y cumplimiento, las startups podrán atender de manera rentable a grupos sociales más pequeños y específicos a través de lo que llamamos el modelo de "fintech centrada en stablecoins".

Esta tendencia tiene un claro precedente histórico. La generación anterior de empresas fintech inicialmente se destacó al servir a grupos de clientes específicos: SoFi se centró en la refinanciación de préstamos estudiantiles, Chime ofreció pago anticipado de nómina, Greenlight apuntó a adolescentes con tarjetas de débito, y Brex sirvió a emprendedores que no podían obtener crédito comercial tradicional. Pero este modelo de especialización no se mantuvo como un modo de operación duradero. Los ingresos limitados por intercambio, los crecientes costos de cumplimiento y la dependencia de los bancos patrocinadores obligaron a estas empresas a expandirse más allá de sus nichos originales. Para sobrevivir, los equipos se vieron forzados a expandirse horizontalmente, agregando productos que los usuarios no necesitaban, solo para que la infraestructura escalara y mantuviera la viabilidad.

Ahora, dado que las redes de pago de criptomonedas y las API financieras sin permiso reducen enormemente los costos de lanzamiento, surgirá una nueva ola de neobancos de stablecoins, cada uno apuntando a un grupo de usuarios específico, al igual que los innovadores iniciales de la fintech. Con costos operativos significativamente más bajos, estos neobancos pueden centrarse en mercados más estrechos y especializados y mantenerse enfocados, como las finanzas compatibles con la sharia islámica, estilos de vida para entusiastas de las criptomonedas o servicios diseñados específicamente para los patrones únicos de ingresos y gastos de los atletas.

Un impacto más importante es que la especialización también optimiza significativamente la economía unitaria. El costo de adquisición de clientes (CAC) disminuye, la venta cruzada se vuelve más fácil y el valor de vida del cliente (LTV) por cliente. Las empresas fintech enfocadas pueden dirigir con precisión sus productos y marketing a nichos que se convierten de manera eficiente y obtener más transmisión boca a boca al servir a un grupo de usuarios específico. Estas empresas gastan menos en operaciones y, sin embargo, obtienen más ganancias por cliente que la generación anterior de empresas fintech.

Cuando cualquiera pueda lanzar una empresa fintech en semanas, la pregunta pasará de "¿quién puede llegar a los clientes?" a "¿quién entiende realmente a los clientes?".

Explorando el espacio de diseño de la fintech enfocada

Las oportunidades más atractivas a menudo surgen donde las redes de pago tradicionales fallan.

Tomemos como ejemplo a los creadores e intérpretes de contenido para adultos, que generan miles de millones de dólares en ingresos anuales, pero a menudo son "excluidos" por los bancos y procesadores de pago con tarjeta debido al riesgo reputacional o de contracargo. Sus pagos de ingresos pueden retrasarse días, incluso retenidos por "revisiones de cumplimiento", y generalmente deben pagar tarifas de procesamiento del 10% al 20% a través de pasarelas de pago de alto riesgo como Epoch, CCBill, etc. Creemos que los pagos basados en stablecoins pueden ofrecer liquidación instantánea e irreversible, admitir cumplimiento programable, permitir que los artistas custodien sus propios ingresos, distribuir automáticamente los ingresos a cuentas fiscales o de ahorro, y recibir pagos a nivel mundial sin depender de intermediarios de alto riesgo.

Luego están los atletas profesionales, particularmente en deportes individuales como el golf y el tenis, que enfrentan dinámicas únicas de flujo de caja y riesgo. Sus ingresos se concentran en carreras breves y, por lo general, deben compartirse con agentes, entrenadores y miembros del equipo. Necesitan pagar impuestos en múltiples estados y países, y una lesión puede interrumpir por completo la fuente de ingresos. Una empresa fintech basada en stablecoins podría ayudarlos a tokenizar sus ingresos futuros, usar billeteras multifirma para pagar al equipo y retener automáticamente impuestos según los requisitos fiscales de diferentes regiones.

Los comerciantes de artículos de lujo y relojes son otro mercado tradicionalmente mal servido por la infraestructura financiera. Estas empresas a menudo transfieren inventario de alto valor a través de fronteras, generalmente a través de transferencias bancarias o procesadores de pago de alto riesgo para transacciones de seis cifras, mientras esperan días para la liquidación. Su capital de trabajo a menudo está bloqueado en inventario en cajas fuertes o vitrinas, no en cuentas bancarias, lo que hace que el financiamiento a corto plazo sea costoso y difícil de obtener. Creemos que una empresa fintech basada en stablecoins podría abordar estos problemas directamente: ofreciendo liquidación instantánea para transacciones de gran valor, líneas de crédito con inventario tokenizado como garantía y servicios de custodia programables con contratos inteligentes integrados.

Cuando examinas suficientes de estos casos, ves que las mismas limitaciones aparecen una y otra vez: los bancos tradicionales no están diseñados para servir a usuarios con flujos de efectivo globalizados, irregulares o no tradicionales. Pero estos grupos pueden convertirse en mercados rentables a través de redes de pago de stablecoins. Aquí hay algunos ejemplos teóricos de fintech de stablecoins enfocadas que encontramos atractivas:

- Atletas profesionales: Ingresos concentrados en carreras breves; viajan y se mudan con frecuencia; pueden necesitar declarar impuestos en múltiples jurisdicciones; necesitan pagar salarios a entrenadores, agentes, preparadores físicos, etc.; pueden querer cubrir el riesgo de lesiones.

- Intérpretes y creadores para adultos: Excluidos por bancos y procesadores de pago con tarjeta; audiencia global.

- Empleados de empresas unicornio: Escasos de efectivo, patrimonio neto concentrado en acciones ilíquidas; enfrentan altos impuestos al ejercer opciones.

- Desarrolladores on-chain: Patrimonio neto concentrado en tokens muy volátiles; enfrentan problemas para convertir a efectivo (fiat off-ramp) y cuestiones fiscales.

- Nómadas digitales: Servicios bancarios sin pasaporte, cambio de divisas automático; procesamiento fiscal automatizado según la ubicación; viajan y se mudan con frecuencia.

- Prisioneros: Que familiares o amigos les depositen dinero a través de canales tradicionales es difícil y costoso; los fondos a menudo no llegan a tiempo.

- Finanzas compatibles con la sharia islámica: Evitan transacciones con intereses.

- Generación Z: Servicios bancarios ligeros en crédito; inversión gamificada; servicios financieros con funcionalidades sociales.

- PYMES transfronterizas: Altos costos de cambio de divisas; liquidación lenta; capital de trabajo inmovilizado.

- Entusiastas de las criptomonedas (Degens): Participan en transacciones especulativas de alto riesgo pagando con facturas de tarjetas de crédito.

- Ayuda internacional: El flujo de ayuda es lento, restringido por intermediarios y con baja transparencia; pérdida significativa de fondos debido a tarifas, corrupción y mala asignación de recursos.

- Tandas / Clubes de ahorro rotativos: Servicios de ahorro transfronterizo para familias globalizadas; ahorro conjunto para obtener rendimiento; pueden construir historial de ingresos on-chain para evaluación crediticia.

- Comerciantes de artículos de lujo (por ejemplo, relojes): Capital de trabajo bloqueado en inventario; necesitan préstamos a corto plazo; realizan grandes transacciones transfronterizas de alto valor; a menudo realizan transacciones a través de aplicaciones de chat como WhatsApp y Telegram.

Conclusión

En las últimas dos décadas, la innovación en fintech se centró principalmente en la distribución, no en la infraestructura. Las empresas competían en marca, orientación al usuario y adquisición de clientes pagada, pero el dinero en sí aún fluía a través de las mismas redes de pago cerradas. Si bien esto amplió el acceso a los servicios financieros, también condujo a la homogeneización, costos crecientes y márgenes de beneficio ajustados de los que era difícil escapar.

Las stablecoins tienen el potencial de alterar fundamentalmente la economía de los productos financieros. Al convertir funciones como custodia, liquidación, crédito y cumplimiento en software abierto y programable, reducen significativamente los costos fijos de lanzar y operar una empresa fintech. Lo que antes requería depender de bancos patrocinadores, redes de tarjetas y una vasta pila de proveedores ahora se puede construir directamente on-chain, con costos operativos drásticamente reducidos.

Cuando la infraestructura se vuelve más barata, la especialización se vuelve posible. Las empresas fintech ya no necesitan millones de usuarios para ser rentables. En cambio, pueden centrarse en comunidades nicho y bien definidas cuyas necesidades no son satisfechas por productos genéricos. Grupos como atletas, creadores para adultos, fanáticos del K-pop o comerciantes de relojes de lujo, que ya comparten un contexto cultural, base de confianza y patrones de comportamiento comunes, permiten que los productos se propaguen más naturalmente a través del boca a boca, en lugar de depender del marketing pagado.

Igualmente importante, estas comunidades a menudo comparten patrones de flujo de efectivo, riesgos y comportamientos financieros similares. Esta coherencia permite que el diseño del producto se optimice en torno a cómo las personas realmente ganan, gastan y administran su dinero, no en personas abstractas. El boca a boca funciona no solo porque los usuarios se conocen, sino porque el producto se adapta realmente a la forma en que opera ese grupo.

Si esta visión se materializa, las implicaciones económicas serán profundas. A medida que la distribución se adapte más a la comunidad, el costo de adquisición de clientes (CAC) disminuirá; y a medida que se eliminen las capas intermedias, los márgenes de beneficio mejorarán. Los mercados que alguna vez parecieron demasiado pequeños o carentes de economía se convertirán en modelos de negocio duraderos y rentables.

En tal mundo, la ventaja en fintech ya no dependerá de una simple escala y un alto gasto en marketing, sino que se trasladará a una comprensión profunda del contexto del usuario. El éxito de la próxima generación de fintech no radicará en tratar de servir a todos, sino en servir excepcionalmente bien a grupos específicos, basándose en cómo fluye realmente el dinero para ellos.