Original | Odaily星球日报(@OdailyChina)

Autor | Qin Xiaofeng(@QinXiaofeng 888 )

El primer trimestre que acaba de pasar, el mercado de criptomonedas tuvo un desempeño bajo, afectado por la tensión geopolítica (como el conflicto con Irán), la incertidumbre macroeconómica y la disminución de la aversión al riesgo, Bitcoin cayó desde aproximadamente 87,500 dólares a principios de año hasta aproximadamente 66,700 dólares, una caída de aproximadamente 23%, siendo el peor inicio trimestral desde 2018, otras altcoins fueron aún más desastrosas. Excepto por la tokenización de activos tradicionales y el sector de IA que aún mantuvieron crecimiento, toda la narrativa del mercado cayó en sequedad.

En comparación, el mercado de valores estadounidense parece ser un guión diferente. Aunque los "Siete Magníficos" cayeron todos en dos dígitos, Microsoft cayó fuertemente un 23% registrando su peor desempeño trimestral desde 2008, pero el efecto de ganancias no desapareció, algunos sectores calientes rotaron rápidamente, todos con buenos resultados. Estos activos de calidad, la plataforma de trading RWA descentralizada Maiton MSX los listó en el primer momento.

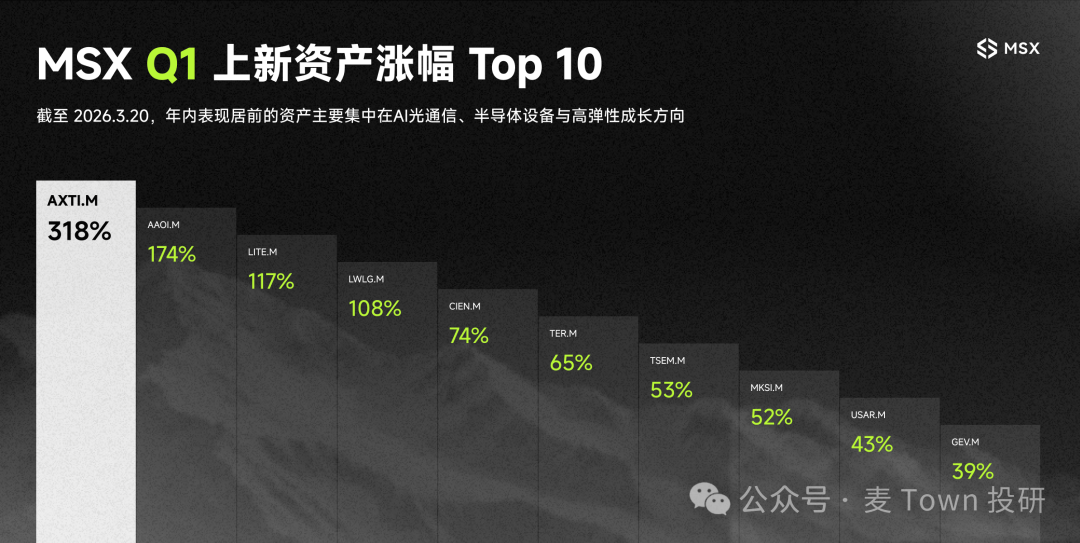

Los datos muestran que en el primer trimestre de 2026, la plataforma MSX listó 39 nuevos tokens de acciones estadounidenses, abarcando acciones individuales estadounidenses, ETFs sectoriales y herramientas macro, cubriendo cinco líneas principales: aeroespacial militar, energía y recursos, hardware de IA, comunicación óptica, configuración regional. Viendo los resultados, el desempeño general de estos objetivos fue brillante. Hasta el momento de escribir, de los 39 objetivos solo 1 registró rendimiento negativo (CRDO.M, -7.81%), el resto fueron rendimientos positivos. Entre ellos, los objetivos con alza anual superior al 100% fueron 4: AXTI.M(+318.59%), AAOI.M(+174.70%), LITE.M(+117.58%) y LWLG.M(+108.95%), todos concentrados en las dos líneas principales de hardware de IA y comunicación óptica, además, hubo 7 objetivos con alzas superiores al 50%, representando casi un quinto.

El 2 de abril por la noche, Odaily星球日报 invitó a Frank, investigador del Instituto de Investigación MSX Maiton, para revisar juntos los resultados del Q1 de MSX Maiton y hacer una prospectiva de los nuevos objetivos del Q2, ayudando a los oyentes a aferrarse a la trama principal de las acciones estadounidenses y seleccionar acciones con precisión.

Odaily星球日报: MSX listó 39 objetivos en Q1, 38 con rendimiento positivo, alza promedio de 37.6%, tal tasa de acierto es bastante rara en el actual mercado volátil, ¿cuál es el núcleo del marco de selección detrás de este boletín de calificaciones de "estudiante sobresaliente"?

Frank: En realidad quiero corregir una expresión, Q1 no fue "volátil", sino una verdadera caída.

En todo el trimestre, el S&P 500(-4%) y el Nasdaq(-7%) no se movieron lateralmente, sino que cayeron tangiblemente, especialmente las acciones tecnológicas ponderadas estuvieron muy presionadas, activos centrales como Microsoft, Tesla, Meta, Google, Nvidia, Amazon, Apple,普遍 experimentaron retrocesos en diferentes grados, incluso cayeron por debajo de la línea de 200 días.

Es decir, este boletín de calificaciones "Q1 39 nuevos listados, 38 rendimientos positivos, 8 alzas superiores al 50%" de Maiton MSX se dio en un entorno donde el mercado general caía, las ponderadas mataban valoraciones.

Si desglosamos la lógica detrás de este resultado, francamente, pisar el ritmo con precisión también es una razón, el momento de listado de algunos objetivos, de hecho, cayó justo antes del inicio. Pero aparte de la suerte, lo más importante es que MSX Maiton siempre ha tenido un principio relativamente estable en la selección de acciones:

No tocar aquellas acciones que parecen tener mucho espacio pero cuya dirección industrial no es clara, ni apostar cuándo tocarán fondo los blue chips; en comparación, preferimos buscar tendencias industriales claras, cadenas de transmisión de fondos definidas, acciones de mediana y pequeña capitalización que puedan materializar gradualmente sus ganancias.

En pocas palabras, no apostamos a que una gran dirección se revierta repentinamente, sino que excavamos hacia abajo siguiendo la cadena industrial con mayor certeza. Quién está recibiendo pedidos, quién está asumiendo gastos de capital, quién se beneficia realmente en la expansión de la tendencia industrial, es a quien miramos más.

Dicho más directamente, no estamos apostando a que una gran narrativa se revierta de repente, sino que excavamos hacia abajo siguiendo la cadena industrial con mayor certeza. Quién está recibiendo pedidos, quién está asumiendo gastos de capital, quién se beneficia realmente en la expansión industrial, es más probable que entre en la visión de observación y nuevo listado de MSX Maiton, y precisamente por eso, en un entorno donde el índice y las ponderadas estaban bajo presión general, aún pudimos hacer un boletín de calificaciones de "estudiante sobresaliente" relativamente bonito en Q1.

Odaily星球日报: Ustedes resumieron los nuevos objetivos de Q1 en cinco líneas principales: hardware de IA, comunicación óptica, energía y recursos, aeroespacial militar, herramientas de configuración regional, ¿cómo se identificaron y establecieron estas cinco líneas principales como "direcciones negociables" al inicio del trimestre? ¿Hay indicadores macro o cuantitativos como soporte?

Frank: En realidad estas cinco líneas no se "planificaron" al inicio del trimestre, más准确地说, surgieron gradualmente en el proceso de seguimiento continuo de dinámicas industriales, datos de reportes financieros y movimientos anómalos del mercado.

El equipo de investigación Maidian de MSX Maiton tiene una acción central diaria, que es monitorear continuamente los reportes financieros de grandes tecnológicas, guías de Capex, datos de la cadena industrial, así como las narrativas de tendencia más recientes y sectores con movimientos anómalos de fondos.

Por ejemplo, cuando Meta, Microsoft, Google, Amazon不断 aumentan los gastos de capital relacionados con la infraestructura de IA,这些数字在财报里看似只是冰冷的预算,但本质上,它们一定会沿着供应链向下传导——流向芯片、流向光模块、流向电力设备、流向散热和测试环节.

所以与其说我们在做宏观判断,不如说我们更像是在做资金流向与产业兑现路径的追踪.因为大科技真正花出去的钱,往往比很多抽象的宏观指标更有解释力——PMI、利率预期、宏观口径当然重要,但真正签了合同、下了订单、开始扩建产能的真金白银,才是最扎实的信号.

在这个基础上,我们再进一步区分,哪些赛道里的公司是真的接到了订单、收入和利润开始体现,哪些只是概念先行、情绪先炒.

至于能源资源、军工航天这些方向,它们的驱动力和 AI 产业链并不完全相同,更偏政策、地缘和周期逻辑,但本质上仍然符合麦通 MSX 的同一套筛选标准,就是先看驱动是否真实,再看受益是否具体,最后看交易性是否成立.

Odaily星球日报: 其中 AI 硬件与光通信成为 Q1 最强双主线,你们是在什么时间点确认这两条线具备「系统性机会」而非短期交易题材?

Frank: La línea de hardware de IA, en realidad nuestro instituto de investigación comenzó a prestarle atención desde el Q2, Q3 del año pasado, en esa etapa, casi toda la atención del mercado estaba concentrada en Nvidia, pero MSX Maiton comenzó antes a mirar hacia arriba y abajo de la cadena de suministro, buscando quién hace el empaquetado, quién hace la disipación de calor, quién hace la gestión de energía, quién asume demandas complementarias más específicas.

Por una道理很简单, la capitalización de mercado de Nvidia ya es de varios billones, aunque tiene alta certeza, su elasticidad es limitada,而 sus proveedores Tier 2, Tier 3 aún se encuentran en etapas tempranas de explosión de rendimientos, aquí existen dos transmisiones: una es la transmisión real de pedidos, ingresos y ganancias a lo largo de la cadena industrial; otra es la transmisión rotativa de la atención del mercado, las preferencias de fondos y la popularidad narrativa, la primera determina los fundamentos, la segunda determina la reevaluación de precios, y ambas necesitan tiempo.

El momento de confirmación de la comunicación óptica sería un poco más tardío, aproximadamente entre el Q4 del año pasado y enero de este año. El punto de inflexión clave llegó después de que los reportes financieros Q3, Q4 de las grandes tecnológicas陆续落地, las guías de gastos de capital cada vez más agresivas. Si haces las cuentas te das cuenta, los centros de datos要扩建, la densidad de computación要提升, entonces la infraestructura que conecta estos nodos de computación, incluyendo módulos ópticos, fibra óptica, intercambio y interconexión, la demanda no es que pueda haber, sino que es real.

所以,麦通 MSX 判断一条线是否具备系统性机会,核心标准从来不是这个概念火不火,而是这条产业链上有没有真实订单在传导,有没有真钱在流动,有没有卡在关键环节、并且已经体现到收入增长的公司.

只有满足这些条件,它才不是短炒题材,而是值得持续配置和上新的系统性机会.纯讲故事的方向,我们一般不会碰.

Odaily星球日报: 相比之下,军工航天与区域配置工具涨幅并不突出,但仍被纳入体系,如何评价它们在组合中的真实价值?

Frank: Que sus alzas no sean destacadas恰恰说明它们扮演的角色本来就不是「进攻矛头」.

Una lógica de producto平台型 madura, no puede apostar toda su exposición en sectores de alta elasticidad. Por ejemplo, si el usuario tiene en mano solo acciones de hardware de IA, comunicación óptica, al hacer backtest ahora, en Q1 seguro que comió muy bien, pero una vez que encuentre una corrección de la línea principal就会非常被动,就像今天刚看到一篇关于木头姐的文章,她的投资风格就是很激进的,虽然是在做二级市场,但就是按 VC 的那种底层逻辑去进行激进投资

这就很容易成为双刃剑,押中左侧的时候会涨得特别猛,像 2020-2021 年大降息背景下科技股的疯牛,就助推木头姐被奉为「女版巴菲特」,管理资产一度高达 590 亿美元,但跌起来也同样惨烈,像现在就跌去了 70%,几百亿蒸发掉.....

En resumen, la alta elasticidad es una ventaja, pero si no hay cobertura estructural y dispersión,同样会变成双刃剑.

所以军工航天和区域配置工具的价值在于提供一种「不同方向的敞口」,毕竟军工航天有自己独立的驱动因素,跟 AI 周期的相关性很低——地缘博弈升级、各国国防预算在增加,这些是跟科技周期完全不同步的逻辑,区域配置工具更偏工具属性,比如让用户能方便地配置一些非美国市场的敞口.

这类标的未必是为了贡献最大涨幅,但它们能让用户在麦通 MSX 平台上构建出一个结构更完整、更有韧性的组合,我们做平台不是只给用户最能涨的东西,而是要提供足够多、足够好用的配置工具,帮助用户应对不同的市场环境.

这也是麦通 MSX 在上新体系里一直坚持的一点,既要有进攻弹性,也要有结构完整性.

Odaily星球日报: Q1 的上新节奏呈现明显分阶段推进:1 月偏宏观底层框架,2 月深挖 AI 基建,3 月补充工具与材料,如何理解这种动态跟随机制?请问这种节奏是主动设计的结果,还是跟随市场情绪与资金流向的动态调整?

Frank: Ambos, pero si hay que ponderar, el ajuste dinámico tiene un peso mayor.

Enero inclinado al marco macro底层,是因为开年最先升温的是能源、资源和地缘相关线索,市场最先给出反馈的也是这些方向;到了 2 月,大科技财报陆续落地,Capex 数据不断超预期,这时候就能够更有把握地往 AI 基建的细分环节深挖——谁做光模块,谁做液冷,谁做电力配套,谁真正接到了扩产逻辑传导出来的订单.

到了 3 月,补充工具与材料,更多是因为主线票已经走出一波行情,资金开始自然寻找还未被充分定价的周边环节、补涨逻辑和相对低位的受益资产.再叠加 GTC、大型光通信行业会议等催化落地,市场的关注点也会进一步从龙头扩散到配套与应用层.

所以你可以把麦通 MSX 的上新节奏理解为:大方向有前瞻判断,但具体每个月上什么、上多少、先上哪一类,是跟着产业数据落地节奏和市场资金偏好动态推进的.

它不是拍脑袋做出来的月度计划,而更像一套「信号到了,就推进」的机制,这也是为什么麦通 MSX 的上新,不会显得机械,而更像是在持续跟市场做高频互动.

Odaily星球日报: 在全球流动性偏紧的环境下,美股与 Crypto 的性价比正在重估.你们如何看待这种「资金二选一」的趋势在 Q2 是否会延续?

Frank: Las altcoins确实进入了「tiempo de sabio」,像过去两年美股里,数月翻倍甚至翻十数倍的票太多了,诸如 Q1 上线的 LITE,就在短短一两个月内翻了一倍多.

所以我觉得这不完全是单纯的「二选一」,而是资金在重新分配优先级,过去两年 Crypto 用户有一个很明显的学习曲线,譬如从纯 MEME、纯链上博弈,逐步开始关注宏观、关注美联储、关注大科技财报.

这个认知升级一旦发生就不可逆,当他们发现美股里有确定性更高、波动相对可控的机会时,一部分仓位自然会配置过来.

Q2 会不会延续?我觉得大概率会,甚至可能加速,原因很简单,Crypto 市场目前缺乏新的大级别叙事,链上活跃度在下降,而美股这边 AI 产业的业绩兑现周期才刚开始.聪明的资金会往确定性更高的地方走.

也是基于这种趋势判断,麦通 MSX 近期专门做了一个内容活动,叫做 「美股大学习」(大家感兴趣的话,在官网麦点板块就能找到「新手与教育」入口),旨在帮助 Crypto 背景的用户去理解美股的基本逻辑——怎么看财报、怎么理解估值、产业链怎么分析,帮助大家系统补上「看财报、看估值、看产业链」的基础能力.

这个内容不是单纯为了做传播,而是因为我们确实看到了用户需求的变化,就是大家并不是想「放弃 Crypto」,只是想在当前的市场环境下把资金配置到更高效、更能赚钱的方向,所以也确实需要学习美股、主动为自己增加一个新的武器库.

这个变化,才是更值得重视的趋势.

Odaily星球日报: 证券代币化落地后,美股的「进入门槛」正在降低,你们认为这会如何改变未来美股的散户结构?

Frank: El cambio más直观就是, el umbral降低,自然进来的人也会变.

过去一个亚洲散户想参与美股,往往要经历传统券商开户、出入金、账户体系、最低资金门槛等一系列摩擦;而在证券代币化逐步落地之后,用户可以通过更轻量化的链上方式参与相关标的,持仓也能更灵活、更碎片化.

本质上,这不是简单把交易界面搬到链上,而是在解锁过去被基础设施门槛挡在门外的一批新用户.

从结构变化上看,我们 MSX 研究院觉得有两个趋势会比较明确.

第一,亚太地区和新兴市场散户的占比会提升,过去他们不是没有需求,而是被渠道、成本和流程拦在了外面,现在这些约束一旦被削弱,增量用户自然会进来.

第二,未来这批新用户的交易方式,大概率会更偏「产业主题驱动」,而不是传统意义上的指数被动配置,因为这批用户天然就习惯于赛道思维、叙事思维、主题投资思维,他们在 Crypto 里关注新叙事、追新赛道,到了代币化证券市场,很可能也不会只是简单买入指数然后长期躺平,而会主动去找产业链里更有弹性的细分机会.

这一点,其实和麦通 MSX 的标的筛选逻辑是高度契合的,因为我们本来就不是做一个只提供大盘工具的泛化入口,而是在努力构建一个更适合新一代链上用户理解和操作的主题型、结构型交易平台.

换句话说,证券代币化改变的,不只是「怎么买」,更是「谁来买、买什么、为什么买」.

Odaily星球日报: 站在 Q2 起点,你们如何看待当前美股主线的延续性与切换风险?AI 硬件与光通信是否仍是进攻核心?是否有新的主线正在进入 MSX 的上新视野?

Frank: Creo que la narrativa de IA大概率还会延续,但它的形态已经在发生变化.

Q1 市场其实已经开始摆脱「只要英伟达涨,就是 AI 行情」的单一思维模式,转而去看 AI 基建扩张之后,究竟是谁真正吃到了增量.这意味着 AI 硬件和光通信依然会是 Q2 的核心进攻方向,但行情很可能会从「全面普涨」逐步转向「分化筛选」.

也就是说,方向未必变弱,但选股难度会明显提升,未来拼的不是有没有 AI 暴露,而是谁站在更关键、兑现更快的环节上.

除此之外,有两个方向我们 MSX 研究院觉得值得重点关注.

第一个是航空航天.这不完全是全新的主线,但进入 Q2 之后,它的确定性比 Q1 更高,背后的原因在于,地缘环境仍在持续变化,国防预算和相关订单的落地节奏也更清晰,一些细分公司的业绩可见度在上升.

麦通 MSX 前阵子就敏锐捕捉了这个趋势,提前上新了几支中小市值的商业航空标的,普遍迎来了两位数的涨幅,尤其是在这两天市场整体偏弱的时候仍然能走出相对独立的表现,其实已经说明了这一方向具备继续观察和布局的价值.

第二个,是被 Q1 情绪「错杀」的软件 SaaS 板块. Q1 软件股很多时候是被一刀切地下杀,市场先用风险偏好去定价,再去区分基本面.但这里面一定会有一批公司,客户留存率高、现金流健康、细分壁垒明确,只是因为板块情绪承压而被一起拖下来,这样的资产一旦进入估值修复阶段,弹性往往会非常可观.

所以麦通 MSX 对 Q2 的理解大致是:主线还在,但风格会从「广撒网」切换到「深筛选」,一边继续抓住 AI 硬件和光通信这类高确定性主线,一边开始在航空航天、软件修复等方向里寻找新的结构性机会.

Odaily星球日报: 在当前宏观背景下(利率路径、地缘环境、盈利周期),你们更倾向于进攻型标的,还是配置型工具?如何平衡弹性与防守?

Frank: Creo que la clave de este problema no está en responder simplemente si se inclina por el ataque o la defensa, sino en如何理解当前这个阶段的宏观环境.

- 第一,利率路径上,市场对降息的预期已经多次被修正,所以策略如果过度建立在「某个时点一定降息」的假设上,其实会很危险;

- 第二,地缘层面的不确定性仍然较高;

- 第三,盈利周期上,大科技的资本开支虽然还在扩张,但收入端的兑现速度并没有完全同步跟上,这意味着市场会越来越在意「花出去的钱,什么时候变成真正的利润」;

所以,在这样的背景下,麦通 MSX 更倾向的并不是全攻或全守,而是带防守去打进攻.

具体来说,核心仓位依然会优先放在确定性最高的 AI 基建链条上,因为这些公司背后有更真实的订单和收入增长逻辑在支撑;与此同时,也会保留一部分与科技周期低相关的防御性敞口,比如能源、军工,以及一定比例的工具型配置标的.

这也是麦通 MSX 在平台上新的整体思路:不会把所有资源都押在高弹性进攻票上,而是会持续补充一些防御性和工具型资产,让用户在不同市场环境下,都能找到合适的应对手段.

说到底,真正长期有效的体系,不是某一段时间押中最猛的主线,而是始终有能力在进攻性、确定性和组合稳定性之间找到平衡,Q1 这张成绩单,本质上也是这套逻辑的阶段性体现.