Mayo fue un mes en el que el poder de fijación de precios cambió de manos dos veces. Primero, los tipos de interés libres de riesgo le arrebataron el poder narrativo a las criptomonedas, exponiendo por completo la alta beta del Bitcoin; y luego, a finales de mes, tras la moderación tanto de los tipos como de la geopolítica, la fuga de capitales dentro del mercado cripto y la liquidación por parte de los holders se apoderaron del precio.

En cuanto al precio, el BTC subió inicialmente a principios de mes hasta la zona de 82,850 dólares, para luego ceder y retroceder de forma continua, cerrando el mes en 73,674 dólares, mostrando una tendencia unilateral a la baja durante todo el mes. Lo más destacable fue la última semana: el entorno externo se volvió esencialmente más laxo, pero el mercado cripto se negó a reaccionar positivamente. Esto es un "fracaso en la transmisión de liquidez" de libro de texto y una muestra típica de la crudeza de un profundo mercado bajista.

Tres frentes dentro del mercado cripto se deterioraron simultáneamente, lo que constituye la verdadera causa raíz de la caída de mayo:

· Primero, la pérdida de doble vía de capital fresco. Los ETFs de BTC spot registraron una salida neta de 2.425 millones de dólares durante todo el mes, la tercera mayor salida mensual desde el lanzamiento de los ETFs de BTC (solo superada por los 3.555 millones de febrero de 2025 y los 3.481 millones de noviembre de 2025), mientras que la oferta de stablecoins también se contrajo.

· Segundo, la liquidación por rendición de los holders. El ratio MVRV de los poseedores a corto plazo cayó por debajo del nivel de equilibrio de 1.0, entrando en zona de pérdidas, mostrando en la cadena una forma clásica de rendición.

· Tercero, los largos en derivados apalancándose a contracorriente. El interés abierto aumentó de forma contraria superando los 64.000 millones de dólares, las tasas de financiación se volvieron positivas, y finalmente se produjo una desapalancamiento doloroso con una liquidación de 307 millones de dólares en posiciones largas (solo 90 millones en cortas).

Mayo fue el "arranque" de una nueva fase de caída independiente tras el fin de un rebote intermedio, y además un "tramo de aceleración" dentro del proceso de limpieza profundo de este ciclo bajista. Cuándo se detendrá ya no depende de la macroeconomía, sino de si el flujo de capital externo puede detenerse y la liquidación de los poseedores de largo plazo puede ralentizarse.

I. Macroeconomía y Geopolítica: Dos cambios en el poder de fijación de precios, ruptura de la transmisión en la última semana

Primera Fase, rebote secundario de la inflación, expectativas de facilidad monetaria se revierten

El IPC de abril del 12 de mayo fue el primer punto de inflexión del mes. Aparentemente moderado, pero su estructura empeoraba: la inflación de servicios básicos (súper núcleo) se aceleró por tercer mes consecutivo, la dimensión más pegajosa, directamente vinculada al empleo y los salarios. Al día siguiente, el PPI de abril se disparó hasta el 6.0%, alcanzando un nuevo máximo desde finales de 2022; al mismo tiempo, el PPI de China se volvió positivo por primera vez en 41 meses, poniendo fin al periodo de "deflación de productos chinos" que había contenido la inflación global durante dos años.

El foco de la especulación del mercado completó un cambio de paradigma: pasó de "cuándo recortarán los tipos" a "cuánto subirán". Hay que aclarar una dimensión temporal: un aumento de tipos en reuniones recientes casi ni se contempla (el CME muestra una probabilidad superior al 99.4% de que no cambie en junio), pero la cola de la trayectoria política se ha ajustado significativamente al alza. El mercado ya no cree en recortes automáticos y ahora valora la posibilidad de "subidas forzadas". Este cambio por sí solo es suficiente para elevar sistémicamente la tasa de descuento de todos los activos de alta beta.

Segunda Fase, terremoto institucional en la Fed, la función de reacción se vuelve inestable

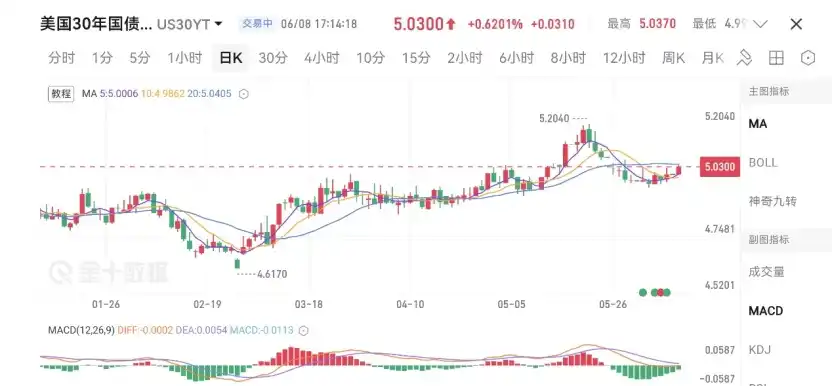

El 15 de mayo, la reformista Warsh asumió formalmente el mando de la Fed, impulsando una agenda de "des-transparencia" que incluye eliminar el dot plot y las conferencias de prensa. El mismo día, el presidente saliente rompió con 75 años de tradición de la Reserva Federal, anunciando que permanecería como gobernador hasta 2028 para ejercer un contrapeso interno. Esta es la división de poder más profunda dentro de la Fed desde 1951. Su significado para el mercado no está en las disputas ideológicas, sino en la notable disminución de la predictibilidad de su función de reacción. El mercado de bonos respondió directamente: el rendimiento del bono del Tesoro a 30 años subió al 5.19%, alcanzando un nuevo máximo desde los prolegómenos de la crisis de las subprime; el índice del dólar alcanzó un máximo de seis semanas. Para los activos valorados por flujos de caja descontados, este es un golpe directo e irresoluble.

Tercera Fase, deshielo geopolítico, pero se rompe la cadena de transmisión

La geopolítica fue la principal fuente de perturbación para el precio del petróleo y, por extensión, para la trayectoria inflacionaria en mayo, siguiendo un patrón de cuatro fases de "distensión—desvanecimiento—escalada—deshielo". Las declaraciones de distensión a principios de mes hicieron que el WTI cayera más del 7% en un día y el BTC rompiera por primera vez los 80,000 dólares; a mediados de mes, las negociaciones entre Estados Unidos e Irán quedaron estancadas; a finales de mes, los conflictos se intensificaron con frecuencia, dejando el Brent rondando entre los 107–111 dólares. El guion se revirtió al final del mes: el 28 de mayo, Estados Unidos e Irán acordaron un memorando para extender el alto el fuego 60 días, se garantizó el "tránsito ilimitado" en el estrecho de Ormuz y Irán retiró las minas marinas, lo que hizo que se digiriera la mayor parte de la prima geopolítica y el WTI cerrara en 88.53 dólares.

En la última semana, el bucle de retroalimentación negativa de "tensión geopolítica → precios altos del petróleo → inflación persistente → expectativas de subidas de tipos → fortalecimiento del dólar y bonos estadounidenses → presión sobre activos de riesgo" que se había activado a mediados de mes fue interrumpido de forma concentrada: el rendimiento del bono del Tesoro a 10 años cayó unos 11 puntos básicos en una semana hasta el 4.45%, el índice del dólar bajó a 98.91; el S&P subió un 1.43% semanal y el Nasdaq un 2.39%, ambos marcando nuevos máximos de cierre consecutivos, el Nikkei subió más de 1200 puntos en un día. En teoría, esta combinación de "tipos a la baja, petróleo a la baja, dólar a la baja, bolsas al alza" debería haber proporcionado un apoyo significativo a las criptomonedas, pero el mercado se negó a reaccionar. Esta es precisamente una característica evidente de un mercado cripto que se deteriora.

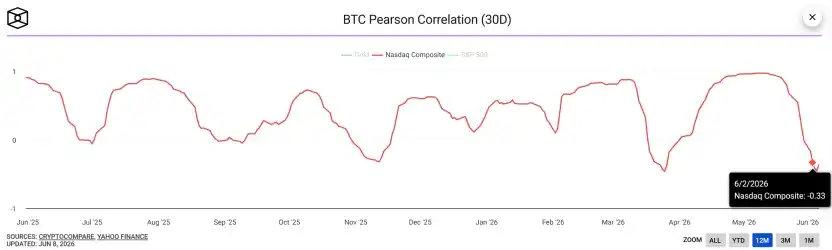

El reset total de la correlación refuerza este punto. A mediados de mes, el apetito por el riesgo en Asia-Pacífico (el KOSPI de Corea del Sur cayó un 5% en un día, activando el interruptor de límites de caída) hizo que la correlación entre el BTC y el Nasdaq aumentara brevemente, pero a finales de mes, la correlación móvil de 30 días entre el BTC y el Nasdaq disminuyó significativamente y se volvió profundamente negativa, alcanzando un mínimo en casi un año. Los mismos estímulos macroeconómicos positivos fluyeron hacia destinos completamente diferentes: los mercados bursátiles subieron conjuntamente, mientras que el mercado cripto cayó solo, una prueba empírica de esta profunda correlación negativa.

Este desacoplamiento tiene un doble significado. A corto plazo, es una confirmación objetiva de que "la limpieza interna es lo dominante": las criptomonedas ya no se mueven en sincronía con el apetito por el riesgo macro, sino que son dirigidas por sus propios flujos de capital y estructura de tenencias. A medio plazo, significa que incluso si el mercado de valores estadounidense continúa alcanzando nuevos máximos, su efecto tractor sobre las criptomonedas será extremadamente limitado. Además, hay que mantener una capa de precaución a medio plazo: Goldman Sachs advierte que las reservas visibles globales de petróleo crudo solo cubren 73 días de demanda, y un deshielo geopolítico no equivale a que los precios del petróleo hayan tocado techo. La amenaza latente de la inflación sigue pendiente, ¿cuál será su impacto en los activos de riesgo?

II. Flujos de Capital: Inversión mensual de los ETFs, empeoramiento de la prima de Coinbase

Esta es la parte más significativa en términos de dirección este mes, y también la evidencia más directa de la "pérdida de sangre interna".

Flujos mensuales de ETFs, una inversión total de entrada neta en abril a salida neta significativa en mayo

Primero, los ETFs de BTC spot. En abril hubo una entrada neta de 1.966 millones de dólares, elevando la entrada neta acumulada a un pico histórico de 58.088 millones de dólares, con un valor neto de activos totales que superó por primera vez los 100.000 millones, alcanzando los 100.532 millones. En mayo, los flujos se invirtieron por completo: la salida neta mensual fue de 2.425 millones de dólares, la tercera mayor salida neta mensual desde el lanzamiento del producto, solo superada por los 3.555 millones de febrero de 2025 y los 3.481 millones de noviembre de 2025; la entrada neta acumulada retrocedió a 55.663 millones, y el valor neto de activos totales se contrajo a 94.169 millones de dólares, evaporando más de 6.400 millones en un mes.

La clave es que esto se amplificó gradualmente durante el mes y no fue un impacto único: a mediados de mayo, la salida neta acumulada ya era de unos 1.417 millones, y para final de mes se amplió aún más hasta los 2.425 millones de salida total mensual. El capital no solo no se estabilizó, sino que se fugó aún más aceleradamente al final del mes.

Los ETFs de ETH spot lo confirman de manera similar: en abril aún registraron una entrada neta de 356 millones, con un valor total neto de 13.253 millones; en mayo se convirtieron en una salida neta de 541 millones, también la tercera mayor salida mensual de su historia (solo superada por los 1.424 millones de noviembre de 2025 y los 617 millones de diciembre de 2025), la entrada neta acumulada retrocedió a 11.370 millones y el valor total neto se contrajo a 11.266 millones. Tanto BTC como ETH registraron entradas netas en abril y salidas netas significativas en mayo, y ambos actualizaron su tercera mayor salida mensual histórica: esta es una reducción sistemática de asignaciones por parte de las instituciones a toda la clase de activos cripto.

La conclusión es clara: la narrativa de "compra marginal de ETF" que impulsó todo el repunte posterior al halving ha dejado de facto de estar presente en mayo. El canal de entrada de capital más importante pasó de ser el "motor de capital" en abril a ser la "bomba de extracción" en mayo.

Prima de Coinbase, de prima positiva predominante en abril a una grave prima negativa en mayo

El índice de prima de Coinbase es la ventana más directa para identificar la fuerza de compra/venta spot de las instituciones estadounidenses. En abril, este índice aún mostraba predominantemente primas positivas (verde), indicando que las instituciones estadounidenses fueron compradoras netas la mayoría de los días hábiles, base fundamental del repunte de abril. Al entrar en mayo, el índice se convirtió casi continuamente en prima negativa (rojo) y en un grado severo: como se puede ver en el gráfico, el rango de prima negativa se expandió de manera sostenida, profundizándose hasta acercarse a la zona extrema de -0.22%, uno de los rangos de prima negativa más persistentes y profundos del último año.

El punto de inflexión en el cambio de prima positiva a negativa coincide perfectamente con el ritmo de inversión de los flujos netos mensuales de los ETFs, ambos sirviendo como prueba recíproca. El impulso central detrás es una reequilibración de activos guiada por los rendimientos relativos: con el aumento del atractivo de los bonos del Tesoro estadounidense, las instituciones estadounidenses están "votando con los pies", reemplazando posiciones en BTC por posiciones en bonos del Tesoro. Es significativo que, a finales de mes, cuando los rendimientos de los bonos retrocedieron y el incentivo de arbitraje se redujo notablemente, la prima negativa no solo no se corrigió, sino que se mantuvo firmemente: esto indica que la salida de las instituciones ha ido más allá de un simple "comparativa de rendimientos", añadiendo una capa más de confirmación de expectativas sobre un ciclo bajista de las criptomonedas.

Tijera entre futuros y spot

Coincidiendo con la desaceleración de los ETFs, el interés abierto en el CME creció de forma contraria superando los 64.000 millones de dólares. El mercado pasó de un impulso de "absorción spot" a uno de "posicionamiento en futuros": la llamada "resistencia por encima de los 80K" no era esencialmente demanda real incremental, sino una extensión de posiciones apalancadas. Finalmente, esto se resolvió con una dolorosa salida del mercado, con una liquidación de 307 millones en posiciones largas y solo 90 millones en cortas en una semana.

III. En Cadena: La matriz de costes base se pierde por completo, se confirma la señal de rendición

Los datos en cadena pintan la "limpieza interna" de manera aún más vívida.

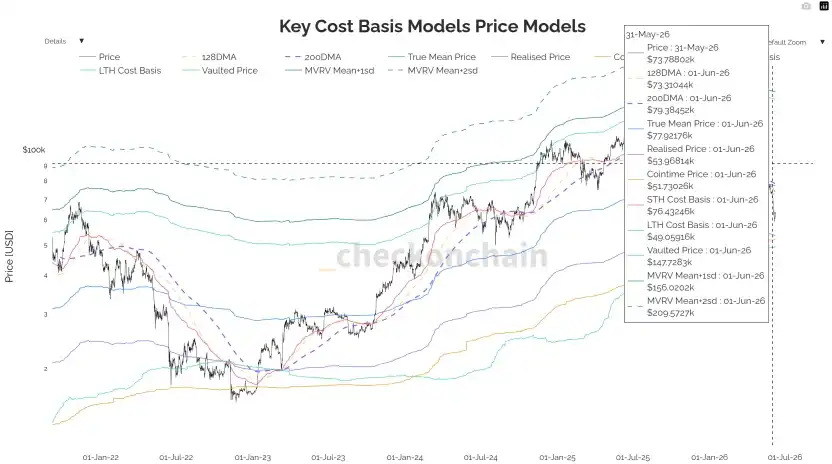

1. Media real del mercado y media móvil de 200 días, de nunca consolidarse a confirmar su pérdida

Según el gráfico de Modelos de Coste Base Clave (Key Cost Basis Models), la media real del mercado y la media móvil de 200 días juntas constituyen la banda divisoria entre mercado bajista y alcista que ha sido repetidamente validada en los últimos tres ciclos del BTC, ubicada en mayo en el rango de 77–79K. El repunte inicial a principios de mes la recuperó brevemente pero no logró consolidarse, y el 18 de mayo, al caer por debajo, se perdió sustancialmente esta divisoria. A finales de mes, el precio operaba por debajo de esta banda divisoria, utilizando zonas de medias más bajas como soporte real. Este umbral clave ha pasado de ser un soporte bajo los pies a una "nube de presión" sobre la cabeza, con todos los poseedores a corto plazo en profunda pérdida no realizada.

2. Ratio de Ganancias/Pérdidas Realizadas, no sube sino que baja

La media móvil de 30 días de este indicador superior a 1 indica predominio de toma de ganancias. El mínimo de febrero de 2026 fue 0.4, y a mediados de mayo subió brevemente a 1.8, pero para confirmar un cambio a mercado alcista se necesita mantenerse por encima de 2.0 de forma sostenida. La realidad a finales de mes es que no solo nunca tocó el 2.0, sino que retrocedió a 1.56. Cada subida se enfrentó a presión vendedora por toma de ganancias de compradores tempranos, haciendo que cada rebote fuera efímero.

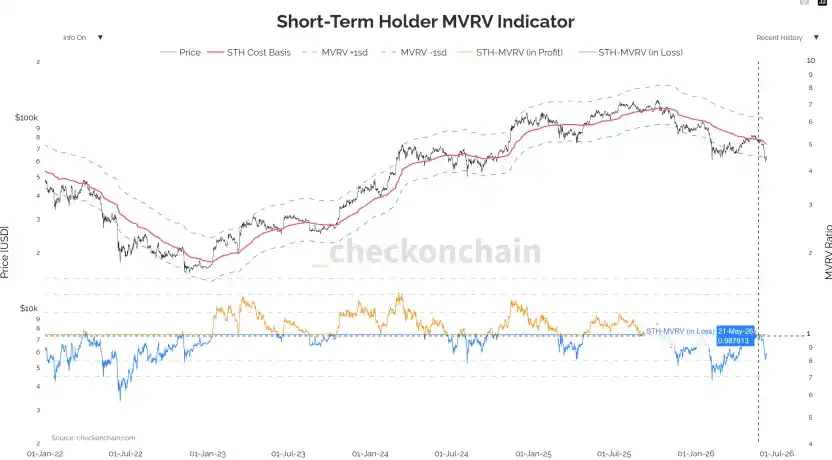

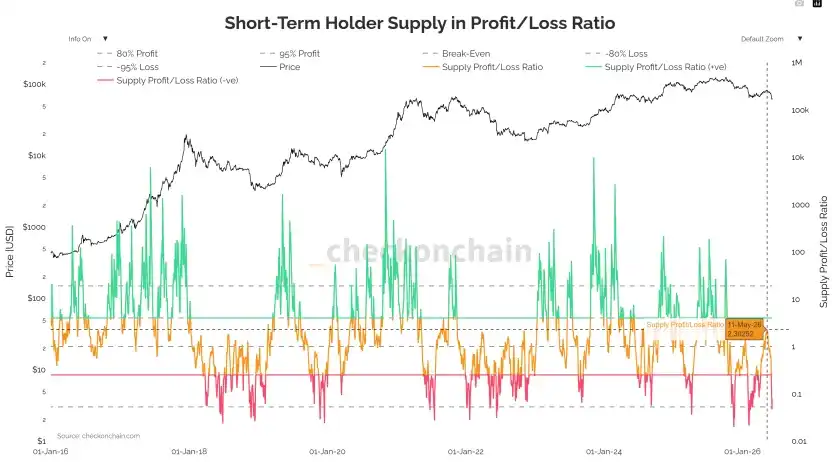

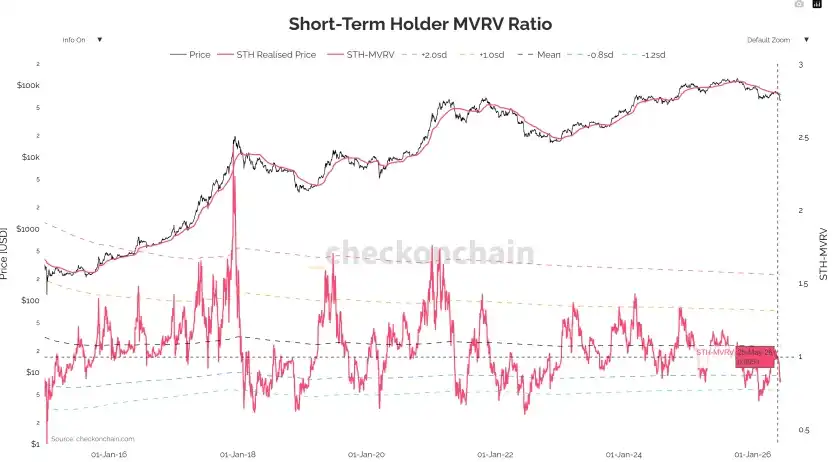

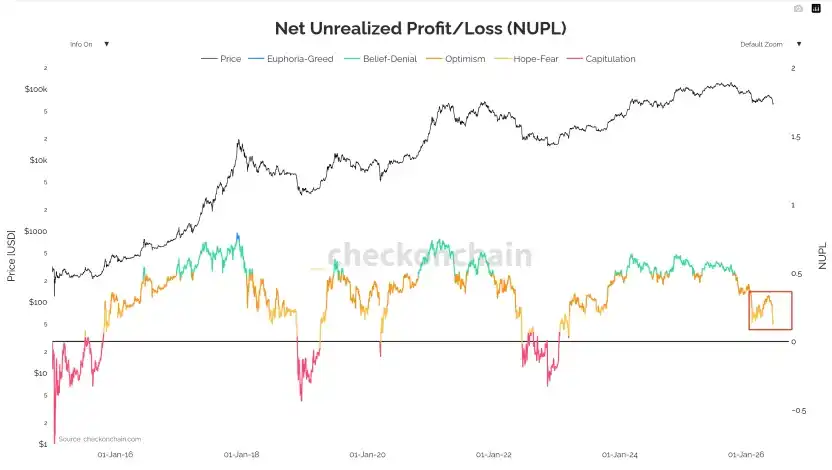

3. MVRV y NUPL, se confirma la señal de rendición

Del gráfico del indicador STH-MVRV se puede ver claramente que este ratio ya ha cruzado por debajo de la línea de equilibrio de 1.0, entrando en zona de pérdidas: Esta es la medición objetiva de "pérdidas generales para los poseedores a corto plazo", y también una de las señales de rendición más identificables en ajustes profundos de ciclos anteriores. El indicador NUPL (Ganancia/ Pérdida Neta No Realizada) confirma simultáneamente el deterioro del sentimiento: como se ve en el gráfico, el NUPL ha retrocedido significativamente desde el rango "Optimismo-Creencia" (azul verdoso) de principios de año al borde del rango "Esperanza-Miedo" (naranja), acercándose a la zona de transición clave previa a los mínimos del mercado bajista de 2022. Esta es la medición objetiva de la compresión continua del espacio de ganancias no realizadas del mercado y el retroceso estructural en la preferencia por el riesgo.

IV. Derivados y Reservas de Empresas Cotizadas: Desapalancamiento y la línea psicológica de los 75K

1. Gamma de los market makers y efecto de vencimiento

La estabilidad de precios de la primera quincena se debió al gamma largo de los market makers. El BTC se mantuvo en un rango estrecho alrededor de los 80K durante la primera quincena, no por un equilibrio real de oferta y demanda, sino por un "estabilizador de precios" mecánico formado por los market makers al mantener un gran gamma largo: vendiendo en subidas y comprando en bajadas, comprimiendo activamente la volatilidad. Esto explica por qué, a pesar del dato del IPC y la tensión geopolítica, la volatilidad real del BTC continuó descendiendo (RV de 30D cayó al 27%).

Dos vencimientos consecutivos cambiaron directamente la estructura del mercado. El vencimiento mensual del 15 de mayo, solo del IBIT implicó la liquidación de más de 4.000 millones de dólares en valor nocional; tras el roll-off de esta posición gigantesca, la capacidad de estabilización de los market makers disminuyó, y el BTC rompió los 77.5K el 18 de mayo. El segundo y más crítico vencimiento mensual del 29 de mayo, con una liquidación concentrada de unos 7.500 millones de dólares en todo el mercado; antes del vencimiento, el precio spot ya había perforado el máximo punto de dolor (max pain) de 75K y la zona de máximo gamma corto, y los flujos de cobertura corta pasiva aumentaron aún más la presión vendedora de fin de mes.

2. La trampa de los 75K ya se ha activado

El mayor clúster de gamma corto se concentró en el rango de 75K–76K (más de 8.000 millones de dólares de gamma negativo). Una vez que se cae en esta zona, la cobertura de los market makers se invierte y se convierte en venta a favor de la tendencia, formando un gamma squeeze a la baja. La realidad de fin de mes es que esta trampa ya se ha activado, junto con la línea de coste psicológico de la estrategia de reservas de BTC de las empresas cotizadas. De las tres líneas de defensa resonantes, solo queda la última: una banda de costes de acumulación cíclica aún más profunda.

3. Intención defensiva del Skew en aumento continuo

El Skew a 1 mes se expandió desde +2.7% a principios de mes hasta +6.2% el día de la ruptura, y el Skew a 6 meses se mantuvo en un nivel alto de +10%: las instituciones no solo se cubren de eventos a corto plazo, sino que están construyendo una protección estructural a la baja para todo el segundo semestre de 2026.

4. Línea de coste de las reservas de BTC de empresas cotizadas, de comprador marginal máximo a presión vendedora potencial

El coste medio de las principales empresas con "estrategia de reservas de BTC" ronda el intervalo de 75,000–76,000 dólares. En los resultados del Q1, la dirección soltó por primera vez la posibilidad de "no descartar la venta de parte del BTC en circunstancias extremas": esta es la flexibilización de actitud más rara en una década, cambiando sustancialmente la estructura del juego. En el pasado, este tipo de empresas eran el comprador marginal absoluto, y la expectativa de que comprarían bajo presión constituía por sí misma un soporte; ahora, con la posibilidad de venta, el que fue el mayor comprador marginal se ve obligado a convertirse en presión vendedora procíclica. El cierre de final de mes en 73,674 dólares ya ha perforado sustancialmente esta línea de coste; Metaplanet, Semler y otras empresas similares tienen costes principalmente en el rango de 70K–80K. La pérdida de los 75K no es un evento de una sola empresa, sino el comienzo del riesgo de desapalancamiento simultáneo de todo el ecosistema de reservas de BTC de empresas cotizadas.

V. Perspectivas de Futuro

Posicionamiento estructural actual. Caracterizamos el final de mayo como "confirmación de un máximo local y pérdida de líneas de defensa clave, con una probabilidad significativamente mayor de extensión estructural a la baja".

Esta es la etapa en la que los participantes más fácilmente cometen errores de juicio: los alcistas son tentados repetidamente a comprar en las caídas pensando "tal vez sea solo un ajuste saludable", y los bajistas son sacados del mercado con la idea de "quizás toque fondo aquí". Pero el final de mes ha presentado el cruel hecho: cuando tanto la macroeconomía como la geopolítica se volvieron favorables, el mercado cripto no solo no subió sino que cayó, acompañado de la tercera mayor salida mensual histórica de ETFs, una correlación profundamente negativa con el Nasdaq y la rendición en cadena de los poseedores a corto plazo: la dirección del precio ha pasado de la "macro externa" de nuevo a la "limpieza interna". Hasta que el BTC recupere efectivamente los 77.5K y lo confirme con volumen, comprar en las caídas anticipadamente (left) enfrenta un castigo muy alto en la tasa de éxito.

Una señal de posicionamiento cíclico digna de referencia: la regresión cuantílica de la media móvil de 200 semanas del Bitcoin (Bitcoin 200-week MA Quantile Regression) tiene actualmente un cuantil reducido al 10.2%, ubicándose en la zona histórica verde de "valor". Esta es una característica estadística presente antes de varios mínimos importantes como en 2015, finales de 2018 y finales de 2022: no constituye una base para compras anticipadas a corto plazo, pero indica que, desde una dimensión cíclica, el activo ha entrado en un rango de valor significativo y la limpieza profunda del mercado bajista se está completando objetivamente. Sin embargo, hay que aclarar que históricamente, desde que el cuantil entra en la zona de valor hasta que el precio realmente se estabiliza, se necesita un período de ventana de 3 a 6 meses para completar la rotación de tenencias.

Conclusión

Mayo, de la manera más contraintuitiva, puso sobre la mesa una pregunta que se había evitado durante mucho tiempo: cuando se eliminan los riesgos de cola externos y el mercado aún no puede subir, significa que la verdadera carga se ha internalizado como el impulso de limpieza del propio ciclo. La última semana trajo deshielo geopolítico, retroceso de tipos, caída del petróleo, rebote conjunto de los mercados bursátiles, y sin embargo el BTC cayó a contracorriente, los ETFs pasaron de entrada neta en abril a una gran salida de 2.425 millones en mayo, la correlación del BTC con el Nasdaq se volvió profundamente negativa, y hubo rendición y liquidación en cadena de los poseedores a corto plazo: esta es una muestra estándar del "fracaso declarado en la transmisión de liquidez de la macro al mercado cripto", y también la manifestación concentrada de la crudeza de un mercado bajista profundo de ciclo de cuatro años. Según la lectura del cuantil del 10.2% en la media móvil de 200 semanas, a nivel cíclico ya se ha entrado en zona de valor, pero la zona de valor no es igual a la zona de reversión; históricamente, desde que el cuantil toca fondo hasta la reversión de la tendencia de precios, la ventana temporal suele requerir de 3 a 6 meses.

El arranque del próximo verdadero mercado alcista debe esperar a que se cumplan simultáneamente dos premisas: primero, una flexibilización real y sostenible del triángulo "inflación-tipos-liquidez", y no solo una moderación impulsiva como la de final de mes impulsada por un único evento geopolítico; segundo, el reencendido de la demanda en cadena (y no el apalancamiento en derivados): el cese de la hemorragia y el retorno de flujos en los canales duales de ETFs y stablecoins, el cambio de prima negativa a positiva en Coinbase, y el fin de la rendición en cadena.

Hasta entonces, la prudencia es valor, la disciplina es ganancia, es el método de afrontamiento más significativo matemáticamente en una etapa de limpieza estructural aún no completada y con precios ya perforando la base de coste de los poseedores a corto plazo. En la vida, enriquecerse depende del ciclo, pero sobrevivir es siempre el prerrequisito para ganar en la siguiente ronda.

Datos de ETFs: https://sosovalue.com/zh/assets/etf/us-eth-spot