Autor: Shaurya Malwa

Compilado por: Deep Tide TechFlow

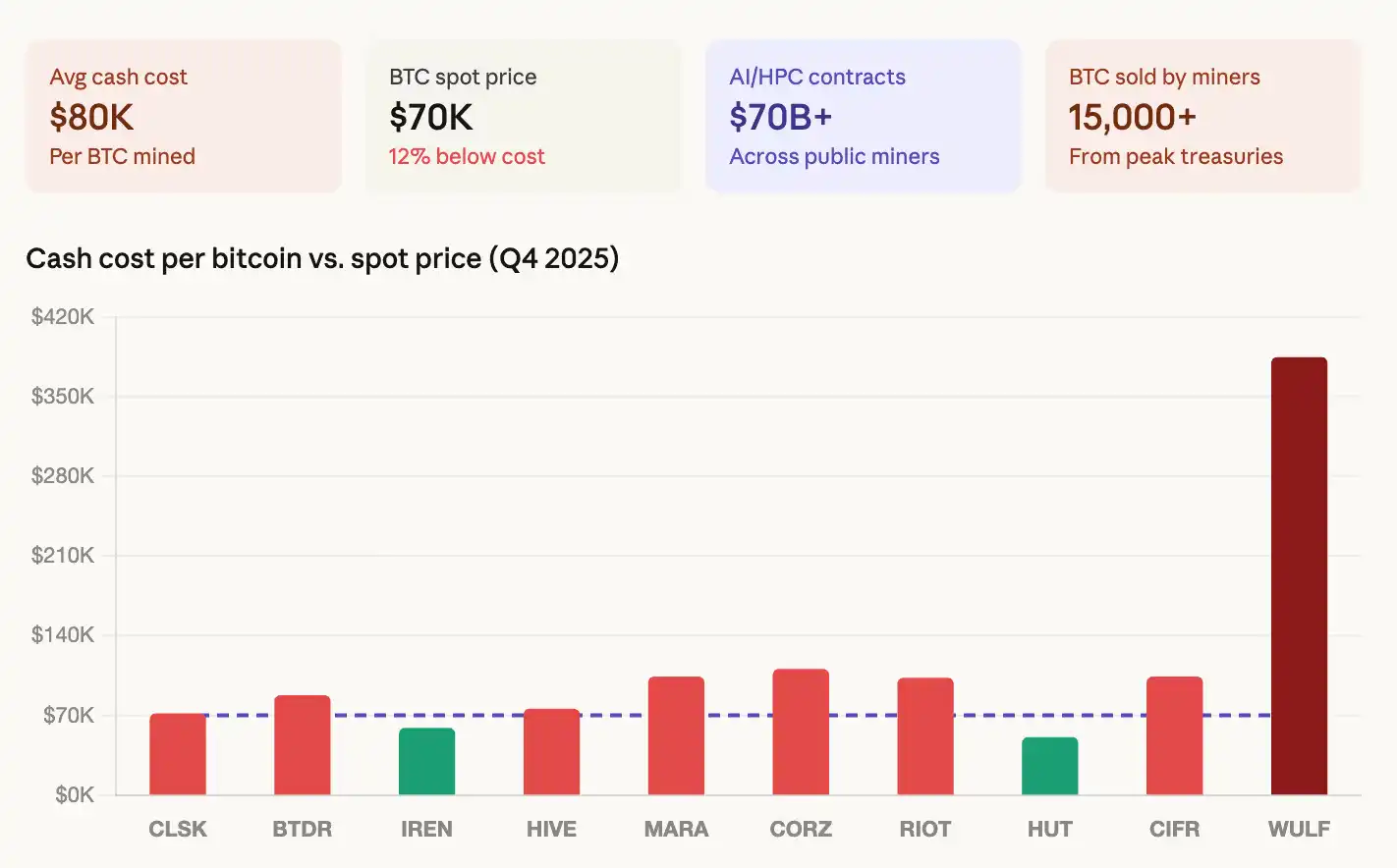

Resumen de Deep Tide: El último informe de minería de CoinShares muestra que el coste medio ponderado en efectivo para que una empresa minera cotizada mine un Bitcoin ha aumentado a aproximadamente 80.000 dólares, mientras que el precio actual del BTC ronda los 68.000-70.000 dólares, lo que supone una pérdida de unos 19.000 dólares por cada moneda minada.

La industria está experimentando su transformación más fundamental desde su creación: se han firmado contratos de IA/HPC por valor de más de 700.000 millones de dólares, las empresas mineras cotizadas han vendido colectivamente más de 15.000 BTC, y empresas como IREN y TeraWulf han contraído deudas de miles de millones de dólares. A finales de 2026, los ingresos por IA podrían representar hasta el 70% para algunas empresas mineras. Se están convirtiendo de mineros de Bitcoin en operadores de centros de datos que, por casualidad, aún minan. La contradicción central es: quienes venden Bitcoin para transformarse hacia la IA son las mismas empresas que garantizan la seguridad de la red Bitcoin. El hashrate ha caído desde un pico de 1.160 EH/s a unos 920 EH/s.

- La industria de la minería de Bitcoin está experimentando su transformación más fundamental desde su creación, y la señal más clara no es el hashrate o el ajuste de dificultad, sino los balances.

- El informe minero del Q1 de 2026 publicado esta semana por CoinShares muestra que el coste medio ponderado en efectivo por Bitcoin minado por empresas cotizadas en el Q4 de 2025 subió a aproximadamente 79.995 dólares.

- El Bitcoin ha estado cotizando en el rango de 68.000-70.000 dólares, y un informe de CoinDesk de la semana pasada estimó una pérdida de unos 19.000 dólares por cada BTC minado.

- Esta cifra es insostenible, y la industria lo sabe. La respuesta ha sido una transición integral hacia la infraestructura de IA, lo que está remodelando la esencia de estas empresas.

Según el informe de CoinShares, las empresas mineras cotizadas han anunciado acumulativamente contratos de IA y computación de alto rendimiento (HPC) por valor de más de 700.000 millones de dólares. El acuerdo ampliado entre CoreWeave y Core Scientific tiene un valor de 10.200 millones de dólares durante 12 años. TeraWulf ha firmado contratos de ingresos por HPC por 12.800 millones de dólares. Hut 8 firmó un arrendamiento de infraestructura de IA de 7.000 millones de dólares a 15 años para su campus River Bend. Cipher Digital firmó un acuerdo de miles de millones de dólares con Fluidstack, respaldado por Google.

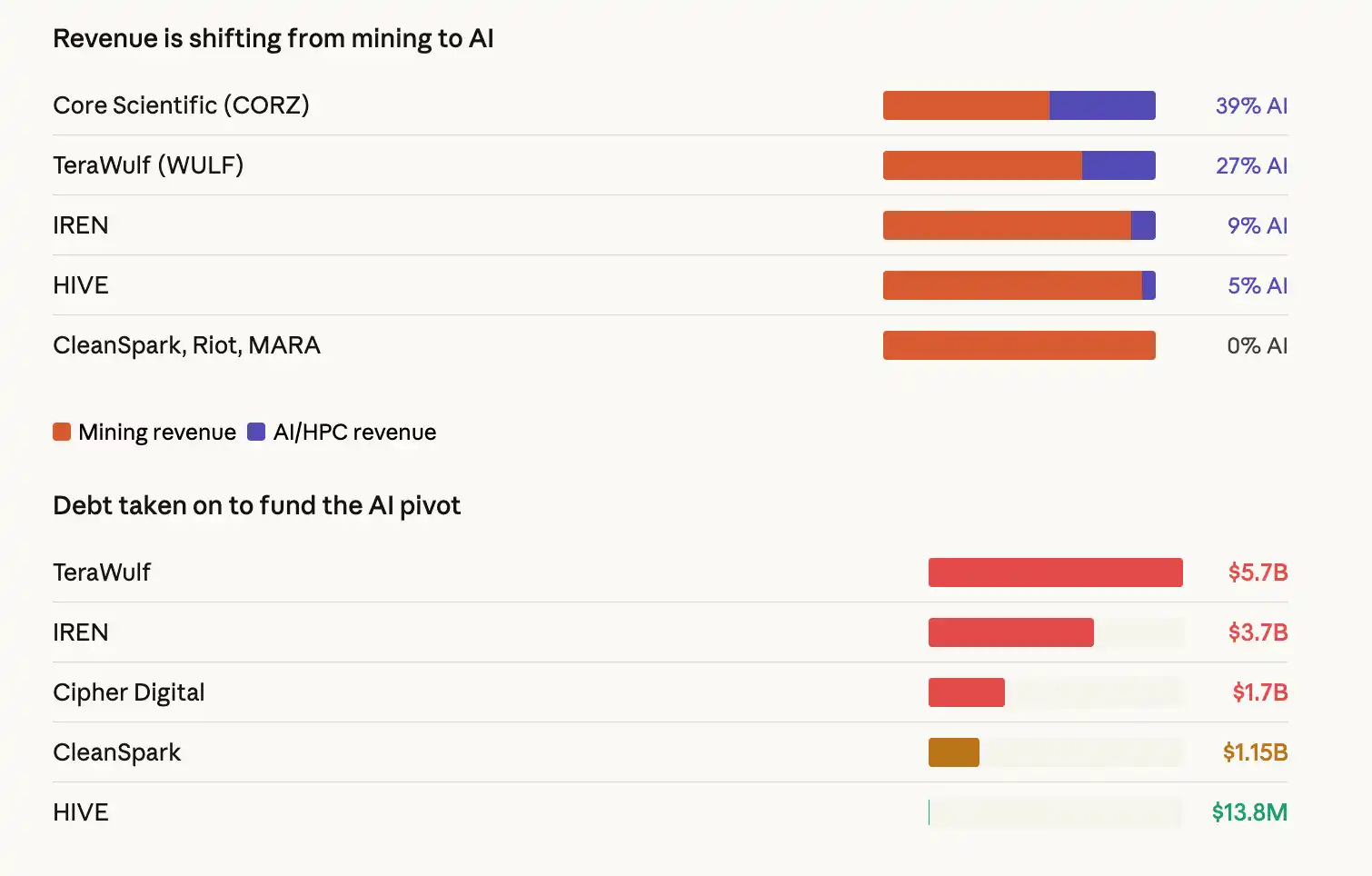

Los ingresos por IA de las empresas mineras cotizadas podrían representar hasta el 70% a finales de 2026, frente a aproximadamente el 30% actual. Los ingresos por hosting de IA de Core Scientific ya representan el 39% de sus ingresos totales. TeraWulf, el 27%. IREN está actualmente en el 9%, pero se está expandiendo rápidamente, con una capacidad de potencia de cálculo de GPU con refrigeración líquida en construcción de hasta 200 megavatios.

Esto significa que estas empresas mineras se parecen cada vez más a operadores de centros de datos que, por casualidad, todavía minan Bitcoin.

La economía lo explica. Los datos de CoinShares muestran que el coste de la infraestructura de minería de Bitcoin es de aproximadamente 0,7-1 millón de dólares por megavatio, mientras que la infraestructura de IA ronda los 8-15 millones de dólares por megavatio. La brecha es grande, pero la IA ofrece rendimientos estructuralmente más altos y estables.

El "hash price" (precio del hashrate), una métrica que mide los ingresos por unidad de potencia de cálculo de los mineros, cayó a mínimos históricos tras el halving a principios de marzo, rondando los 28-30 dólares/PH/día.

A este nivel, los mineros que utilizan equipos de gama media necesitan un coste de electricidad inferior a 0,05 dólares por kWh para mantener la rentabilidad en efectivo. Los contratos de infraestructura de IA prometen márgenes de beneficio superiores al 85%, con ingresos garantizados y visibilidad plurianual.

¿De dónde sale el dinero para la transformación?

El informe de CoinShares señala que la financiación de esta transición proviene de dos fuentes, ambas claramente visibles en los datos.

Primero, endeudamiento. Los niveles de apalancamiento en toda la industria han cambiado cualitativamente. IREN tiene ahora 3.700 millones de dólares en pagarés convertibles, distribuidos en cinco series. La deuda total de TeraWulf asciende a 5.700 millones de dólares, compuesta por bonos convertibles y pagarés garantizados senior de su filial de hashrate.

Cipher Digital emitió en noviembre pagarés garantizados senior por 1.700 millones de dólares, lo que hizo que sus gastos por intereses trimestrales se dispararan desde 3,2 millones de dólares en los primeros 9 meses hasta 33,4 millones de dólares solo en el Q4. Esta no es una carga de deuda a nivel de minería, es una apuesta a nivel de infraestructura, apostando a que los ingresos por IA llegarán lo suficientemente rápido como para cubrir las obligaciones de la deuda.

Segundo, venta de Bitcoin. Las empresas mineras cotizadas han reducido acumulativamente sus tenencias en más de 15.000 BTC desde los niveles máximos. Core Scientific vendió alrededor de 1.900 BTC (valorados en 175 millones de dólares) en enero y planea liquidar casi todas sus tenencias restantes en el Q1 de 2026. Bitdeer liquidó sus tenencias en febrero. Riot Platforms vendió 1.818 BTC (valorados en 162 millones de dólares) en diciembre.

Incluso el mayor tenedor cotizado, Marathon (con 53.822 BTC), amplió silenciosamente su política en su informe anual 10-K de marzo, autorizando la venta a partir de toda su reserva del balance. Esto se debe en parte a la presión de su línea de crédito con garantía de Bitcoin de 350 millones de dólares, cuyo ratio loan-to-value (LTV) ha subido al 87% a medida que el precio se acercaba a los 68.000 dólares.

¿Quién protege la red Bitcoin?

Quienes venden Bitcoin para dedicarse a la IA son precisamente las empresas cuyas operaciones mineras garantizan la seguridad de la red Bitcoin. Esto constituye la contradicción central de esta transformación. Cuando minar no es rentable y la IA sí lo es, la decisión económica racional es desviar capital de la minería. Pero si suficientes mineros hacen esto, el presupuesto de seguridad de la red se contraerá.

Los datos de hashrate ya reflejan esto. El hashrate de la red alcanzó un pico de aproximadamente 1.160 EH/s a principios de octubre de 2025, y desde entonces ha descendido a unos 920 EH/s, con tres ajustes de dificultad negativos consecutivos, los primeros desde julio de 2022.

Divergencia de valoración

El mercado ya ha valorado esta divergencia. Las empresas mineras con contratos de HPC firmados cotizan actualmente a 12,3 veces los ingresos de los próximos 12 meses. Las empresas mineras puras solo a 5,9 veces. El mercado paga una prima de más del doble por la exposición a la IA, lo que refuerza aún más el incentivo para transformarse.

El panorama geográfico también está cambiando. Estados Unidos, China y Rusia controlan actualmente alrededor del 68% del hashrate global. Solo en el Q4, Estados Unidos aumentó su cuota de mercado en aproximadamente 2 puntos porcentuales. Pero los mercados emergentes también se están incorporando: Paraguay y Etiopía han entrado en el top ten de países mineros globales, impulsados por las instalaciones de 300 MW de HIVE y 40 MW de Bitdeer, respectivamente.

Previsión de hashrate

CoinShares predice que el hashrate de la red alcanzará los 1,8 ZH/s a finales de 2026 y los 2 ZH/s a finales de marzo de 2027 (un mes más tarde de lo previsto anteriormente).

Pero esta predicción asume que Bitcoin volverá a los 100.000 dólares a finales de año. Si el precio se mantiene por debajo de los 80.000 dólares, CoinShares prevé que el hash price seguirá cayendo, el hashrate descenderá aún más y más mineros abandonarán. Una caída sostenida por debajo de los 70.000 dólares podría desencadenar una liquidación por capitulación a mayor escala, lo que, irónicamente, beneficiaría a los supervivientes al reducir la dificultad.

La nueva generación de hardware ofrece una posible salida. La serie S23 de Bitmain y el SEALMINER A3 de desarrollo propio de Bitdeer, ambos con una eficiencia inferior a 10 julios/TH, se espera que se envíen a gran escala en la primera mitad de 2026. Estos equipos podrían reducir aproximadamente a la mitad el coste energético por Bitcoin en comparación con los equipos de gama media actuales. Pero desplegarlos requiere capital, y muchos mineros están dirigiendo su dinero hacia la IA.

La industria de la minería de Bitcoin comenzó este ciclo como un grupo de empresas que protegían la red y acumulaban Bitcoin. Está saliendo de este ciclo con una identidad diferente: un grupo de empresas que construyen centros de datos de IA y venden Bitcoin para financiarlos.

¿Es esto una reacción temporal a un entorno económico desfavorable o un cambio estructural permanente? Depende de una variable: el precio de Bitcoin. Si vuelve a 100.000 dólares, la rentabilidad minera se recupera y la transición a la IA se ralentiza. Si se mantiene en 70.000 dólares o menos, la transición se acelera, y la industria minera centrada en la minería de la última década continuará desapareciendo en algo completamente diferente.

Enlace al artículo original: https://www.coindesk.com/markets/2026/03/27/bitcoin-miners-are-becoming-ai-companies-and-selling-their-btc-to-fund-the-transition