Autor: Instituto de Investigación de Bloques de Innovación Top

A principios de marzo de 2026, Scott Kennedy, investigador principal del Centro de Estudios Estratégicos e Internacionales (CSIS), publicó un importante informe de 147 páginas titulado "El poder de la innovación: El valor estratégico del impulso de alta tecnología de China" (The Power of Innovation: The Strategic Value of China’s High-Tech Drive).

Scott Kennedy, cuyo nombre oficial en chino es Gan Side, es un renombrado politólogo estadounidense y un destacado experto en asuntos chinos. El Centro de Estudios Estratégicos e Internacionales (CSIS), donde trabaja, también tiene una posición muy importante: entre los cientos de think tanks en Washington D.C., el CSIS es considerado la cúspide de la pirámide y a menudo "orienta al gobierno de EE.UU. sobre cómo intervenir en el mundo".

El estilo de Scott Kennedy es pragmático, racional y con un profundo entendimiento del modo de operar de China. Este tipo de académicos de think tanks a menudo actúan como "emisarios diplomáticos no oficiales" (diplomacia de segunda vía).

Vale la pena mencionar que Scott Kennedy, en septiembre de 2022 (durante un período de estrictos controles pandémicos en China), fue el primer académico de un think tank occidental en realizar una investigación de campo en la China continental durante varias semanas y en tener intercambios cara a cara con los círculos políticos y empresariales chinos desde el brote de la pandemia, lo que demuestra su red de contactos y peso comunicativo en ambos lados de EE.UU. y China.

Este importante informe explora estas preguntas:

¿Cómo se convierte exactamente la innovación científica y tecnológica de China en poder geopolítico? ¿Por qué algunas industrias avanzan a pasos agigantados mientras otras luchan por avanzar? En una época en que la teoría del "desacoplamiento" se está desmoronando, ¿hacia dónde se dirige la competencia tecnológica global?

1. La lógica subyacente del gran salto tecnológico

En la última década, la política tecnológica de China ha completado una transferencia de paradigma, pasando de "mercado por tecnología" a "introducción, digerir y absorber", y luego a la actual "innovación independiente" y "seguridad primero", especialmente desde que EE.UU. inició en 2019 sanciones de lista de entidades contra empresas como Huawei. El fuerte aumento de la presión externa se ha convertido en un catalizador para la autosuficiencia tecnológica de China.

Kennedy enumera un conjunto de datos en el informe:

En 2023, el gasto en I+D de China, calculado en paridad de poder adquisitivo, alcanzó 1 billón de dólares, equivalente a que la segunda economía más grande del mundo destinara más del 2.6% de su PIB a esta máquina de quemar dinero que es la I+D. En los años de subsidios más intensos, varios fondos industriales y políticas de inclinación sumaron más de 250,000 millones de dólares anuales; esta cantidad es suficiente para comprar toda General Electric y sobraría cambio.

Este sistema nacional de "fuerza bruta" ha traído resultados evidentes:

Primero, el surgimiento de clústeres de innovación:

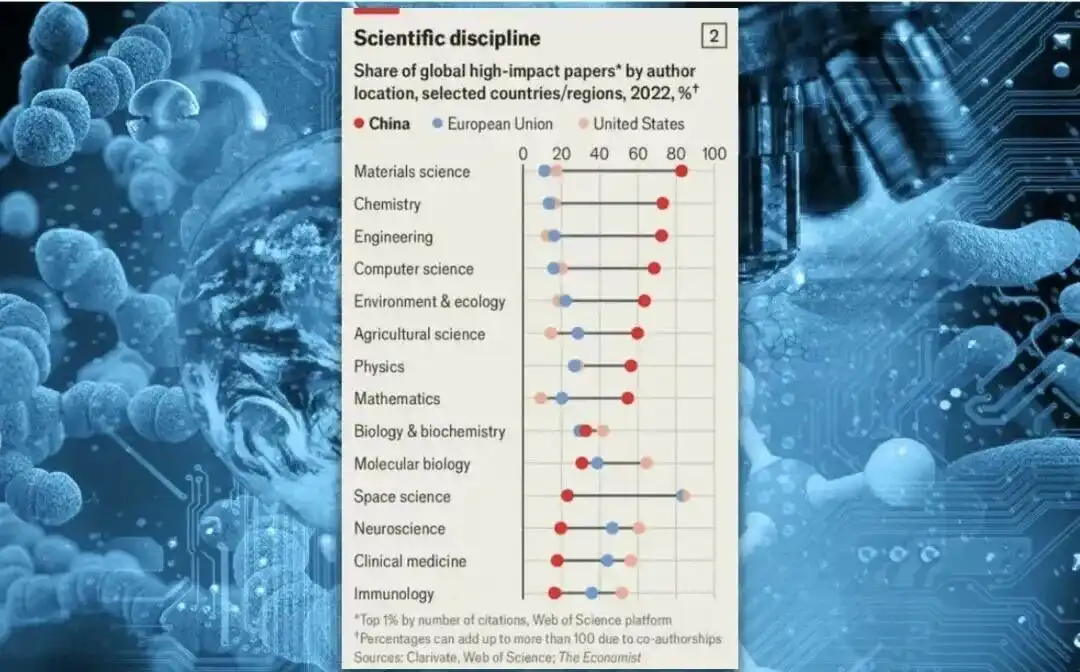

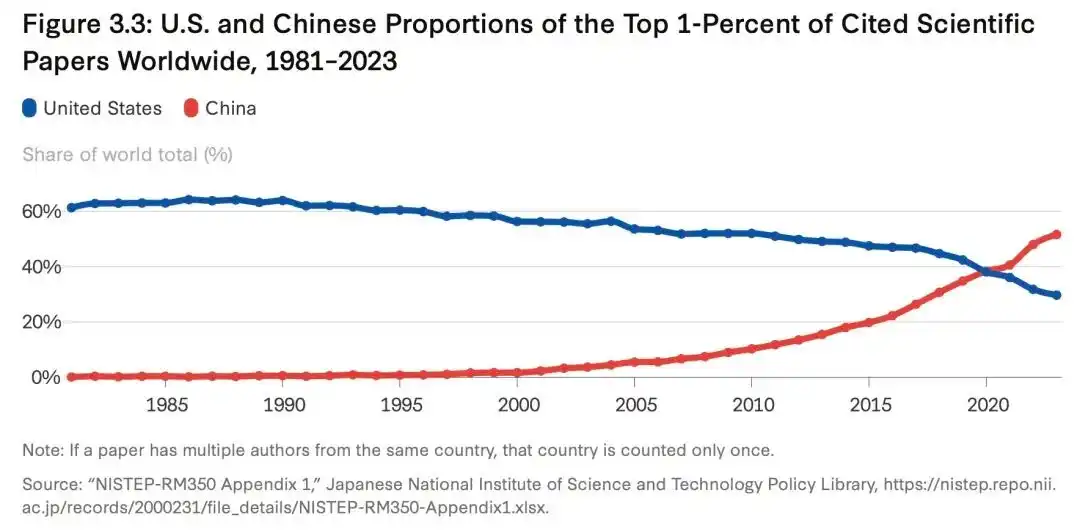

En el Índice Global de Innovación (GII) de 2025, China saltó al décimo lugar, poseyendo 24 clústeres de innovación entre los 100 mejores del mundo (siendo la región de la Perla del Delta del Sur la número uno global).

Las cifras de patentes también parecen buenas: 13.3 patentes por cada 10,000 personas.

Pero si das una vuelta por el mercado de productos básicos de Yiwu, descubrirás que algunas "innovaciones" no son más que cambiar el color del mango de un destornillador. El equipo de Kennedy evidentemente también notó esto, y menciona委婉mente en una nota al pie: "Existen diferencias significativas en la calidad de las patentes".

Pero los números no cuentan toda la historia.

Sin embargo, la perspicacia de los think tanks occidentales radica en que no se dejaron intimidar completamente por estas grandes cifras. El informe señala que el ecosistema tecnológico chino aún presenta deficiencias estructurales significativas:

Por ejemplo, la productividad total de los factores (PTF) —un indicador que mide la contribución real del progreso tecnológico— en China está casi estancada. En otras palabras, se invirtió tanto dinero, pero la eficiencia de la producción no aumentó correspondientemente. Los subsidios a gran escala a menudo traen consigo una asignación ineficiente de recursos y una grave sobrecapacidad.

Un problema más profundo radica en la desconexión estructural de talento. China tiene 4 millones de graduados en ciencias e ingeniería anualmente (una gran ventaja demográfica de ingenieros), pero aún existe una brecha en los avances de vanguardia (Frontier Breakthroughs) y en la educación rural / formación de talento básico.

Y ese tema siempre presente pero inevitable: la propiedad intelectual.

El ecosistema de innovación chino es demasiado bueno en la "difusión a escala" y la "iteración de ingeniería": dame una muestra, y puedo replicarla en una décima parte del tiempo y a una centésima parte del costo, e incluso mejorarla.

Pero cuando necesitas crear un nuevo paradigma desde cero, necesitas ese "espacio extremadamente libre para probar y errar" y esa "red global de talento interdisciplinario de primer nivel", la inercia del sistema se convierte en una camisa de fuerza.

Sin embargo, la situación definitivamente mejorando.

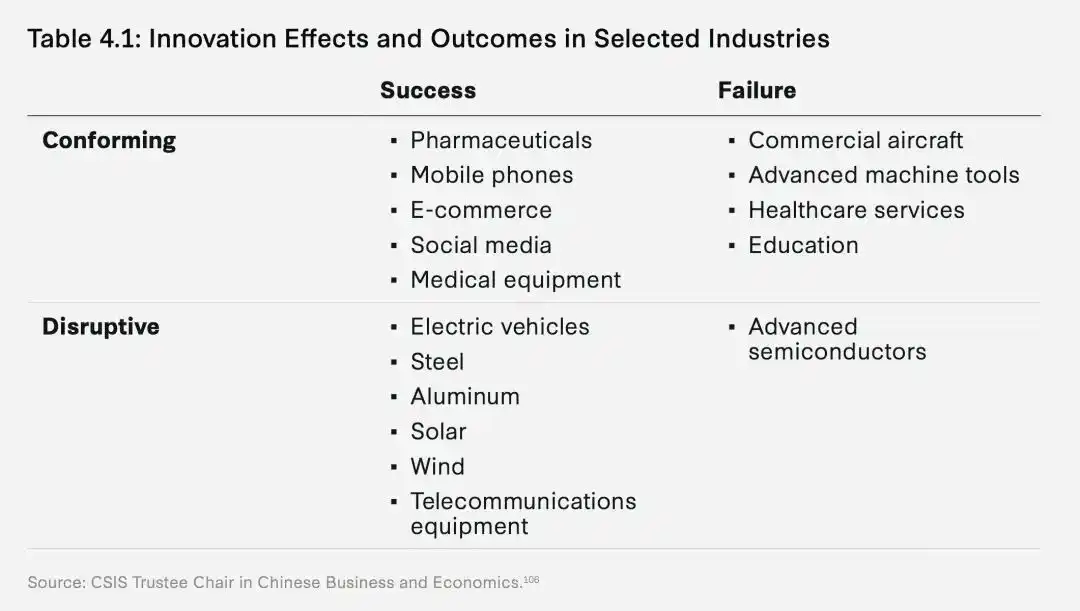

2. La regla de los cuatro cuadrantes

El informe presenta un gráfico de cuatro cuadrantes,

que consideramos la parte más inteligente del informe.

Demasiadas personas ven la tecnología china como un todo: o está en auge total o está a punto de colapsar, pero ese no es el mundo real.

El informe propone un "marco de diferenciación industrial", que divide el éxito y el fracaso de la tecnología china en cuatro cuadrantes, dependiendo de la "integridad del ecosistema doméstico" y el "grado de acoplamiento con el mercado global".

Cuadrante uno:

Éxito disruptivo

Disruptive Success

BYD invirtió 21,900 millones de dólares en I+D en 2024, empleando a 110,000 ingenieros, equivalente a la suma total de ingenieros de toda la industria automotriz de Detroit e incluso más.

Pero el dinero y las personas no son toda la historia; lo que realmente permite a empresas como BYD dominar el mercado global es la naturaleza de "trituradora de carne" del mercado de vehículos eléctricos chino.

El equipo de Kennedy, durante su investigación en Shenzhen, descubrió que un nuevo modelo de automóvil tarda una media de sólo 18 meses desde el concepto hasta la producción en masa, mientras que en Alemania esta cifra es de 36 a 48 meses. En 2024, más de 100 marcas de vehículos eléctricos competían en el mercado chino, librando una guerra de precios hasta el punto de ganar sólo unos cientos de dólares por coche.

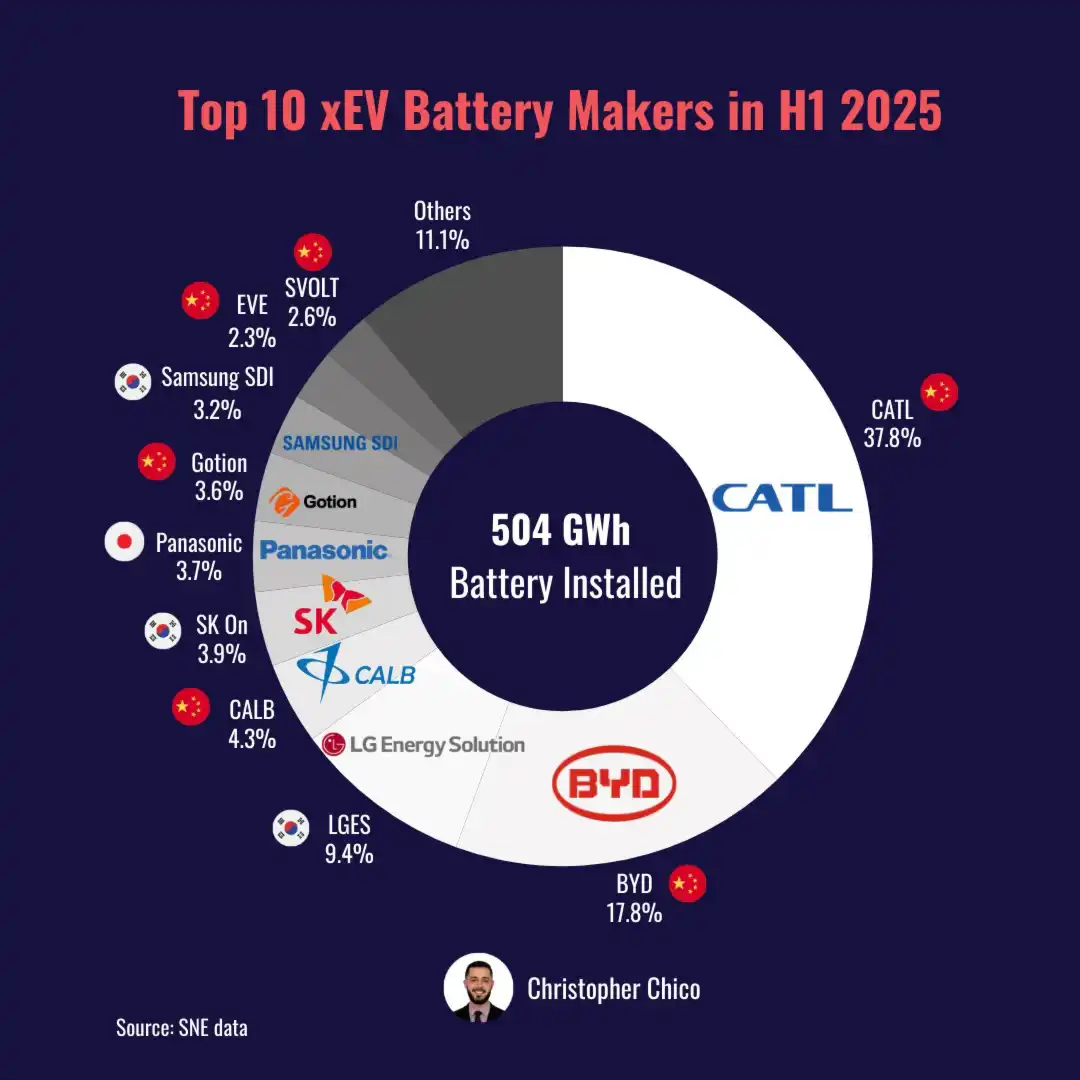

La historia de CATL es similar.

Ocupan el 38% de la cuota global de baterías. El gobierno no les "asignó cuotas" para hacerlo, sino que ellos mismos, impulsados por el mercado, construyeron fábricas cerca de las minas de litio y establecieron centros de I+D al lado de los fabricantes de automóviles, creando una integración vertical casi obsesiva.

Cuando puedes convertir una batería de materia prima a producto terminado en 24 horas, y tu competidor necesita dos semanas, las reglas del juego cambian.

"Los que sobreviven son especies evolucionadas, no diseñadas,"

Cuadrante dos

Éxito adaptativo

Conforming Success

Si los vehículos eléctricos son "adelantarse en la curva", la biofarmacia toma otro camino:

"Abrazar profundamente la globalización".

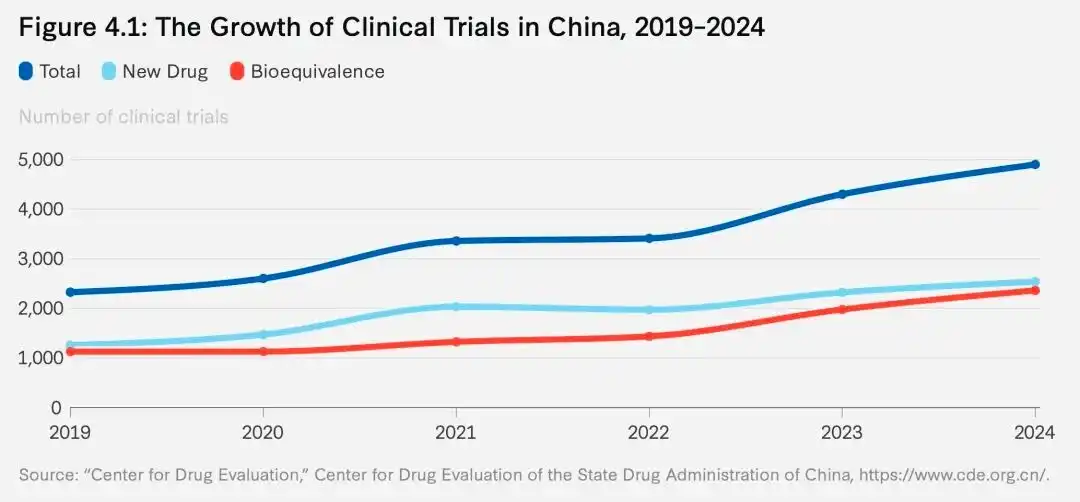

En 2023, China representó el 39% de los ensayos clínicos globales. Principalmente porque el sistema hospitalario chino puede reclutar suficientes pacientes en tres meses, mientras que en EE.UU., este proceso puede llevar un año. El tiempo, en la industria farmacéutica, es dinero, es la duración de la patente.

La historia de Hengrui Medicine es muy representativa.

No intentaron inventar un nuevo mecanismo anticancerígeno desde cero —eso requeriría un avance en investigación básica—, sino que optaron por introducir talento chino de ultramar de primer nivel, alinearse directamente con los estándares de la FDA e integrarse en la red global de innovación.

En 2024, surgieron aproximadamente 1250 nuevos medicamentos en China, la mayoría no eran "first-in-class" (medicamentos pioneros), sino "me-too" o "me-better" (seguimiento y mejora). Pero comercialmente, esto es totalmente válido.

Cuadrante tres

Fracaso/obstrucción disruptivo

Disruptive Failure

Esta es la parte más lamentable. El Gran Fondo Nacional invirtió cientos de miles de millones de fondos, SMIC, YMTC obtuvieron recursos inimaginables.

Pero la realidad en 2026 es:

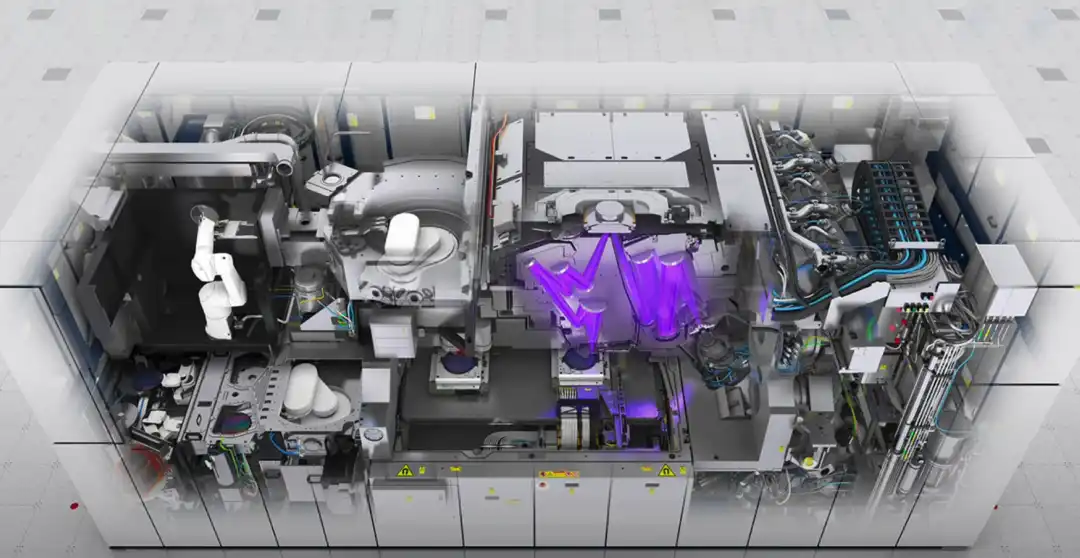

En procesos maduros (Legacy Chips, es decir, las "antigüedades" de 28 nanómetros y superiores), China sí posee una capacidad considerable; pero en procesos avanzados por debajo de 7 nm, TSMC y Samsung aún lideran por mucho.

La máquina de litografía ultravioleta extrema (EUV) que ahora puede hacer 3nm, cuesta unos 200 millones de dólares cada una.

Actualmente sólo la fabrica ASML.

El problema es que los semiconductores no son una industria que se resuelva amontonando dinero. Una máquina de litografía EUV (luz ultravioleta extrema) tiene 100,000 componentes, provenientes de más de 5000 proveedores globales.

ASML puede construir esta máquina, no porque los holandeses sean especialmente inteligentes, sino porque integraron tecnología óptica alemana, fuentes láser estadounidenses, materiales especiales japoneses.

Es un sistema extremadamente complejo que requiere una división del trabajo fina de cientos de "campeones ocultos" globales.

Cuadrante cuatro

Fracaso/ineficiencia adaptativo

Conforming Failure

El caso en este cuadrante es el C919:

En una industria dominada durante medio siglo por el duopolio de Boeing y Airbus, no se puede construir un buen avión sólo con proteccionismo y sentimiento nacional.

En 2024, COMAC sólo entregó 16 C919.

En comparación, Boeing entregó 348 en el mismo período, Airbus entregó 735.

Además, de esos 16 C919, los motores provenían de General Electric (CFM International), el sistema de control de vuelo de Honeywell, la aviónica de Rockwell Collins: la dependencia de importaciones de componentes clave alcanzó el 90%.

En realidad, los subsidios políticos sólo pueden ayudar a montar el caballo; lo que realmente puede formar un foso defensivo es la eficiencia de ingeniería extrema forjada en la lucha en un mar rojo (como los VE), o la actitud abierta de conectarse activamente a la red de innovación más avanzada del mundo (como la medicina).

Fabricar un carro con la puerta cerrada es el gran tabú de la innovación tecnológica.

3. Innovación es poder, el potencial tecnológico se convierte en moneda de cambio geopolítico

La tecnología nunca es neutral: esta frase suena obvia, pero Kennedy dedica 30 páginas completas a argumentarla.

En su opinión, el valor estratégico profundo del impulso de alta tecnología de China radica en su capacidad para remodelar sustancialmente el panorama del poder internacional. Esta fuga de poder se manifiesta principalmente en dos dimensiones centrales:

La fusión civil-militar (MCF) como poder duro y el poder blando de los estándares internacionales.

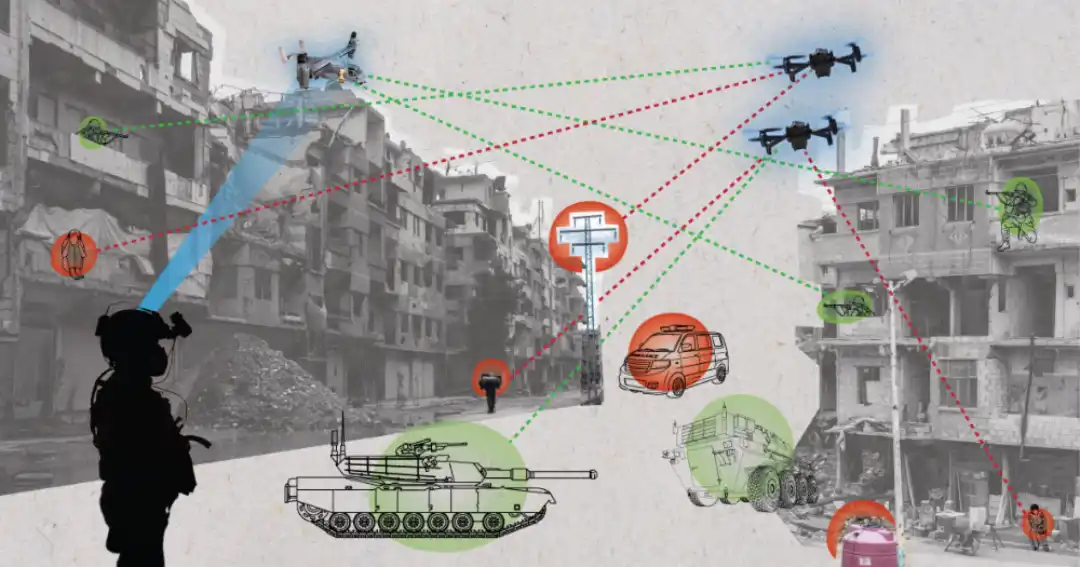

1. Fusión civil-militar

Military-Civil Fusion

Entre 2010 y 2024, China invirtió aproximadamente 105,800 millones de dólares en el ámbito de la fusión civil-militar.

¿A dónde fue este dinero?

La tecnología de reconocimiento de voz de iFlytek se utiliza para el análisis de inteligencia militar, el sistema de navegación BeiDou pasó de uso civil a ser la base de la guía precisa, los drones de DJI —ese pequeño artilugio que te venden en Amazon para grabar bodas— se convirtieron en el equipo estándar de reconocimiento y ataque en el campo de batalla moderno.

La retroalimentación de la tecnología comercial al poder militar chino es real.

Pero esta retroalimentación es "complementaria" (Supplemental) y no "transformadora" (Transformative). Las barreras de confianza inherentes al sistema y la compartimentación de intereses entre departamentos limitan la transferencia perfecta de tecnología disruptiva civil al sistema militar.

Por lo tanto, China ha obtenido ventajas tácticas asimétricas en áreas como IA y drones, pero aún no ha subvertido fundamentalmente la hegemonía de la tecnología militar estadounidense.

¿Por qué?

Debido a las barreras de confianza dentro del sistema -- esto no se explicará en detalle.

2. Poder de establecimiento de estándares

Standards Power

Influencia fuerte sin monopolio

"Las empresas de tercera categoría hacen productos, las de primera categoría hacen estándares."

Esta frase, muy difundida en los círculos empresariales chinos, tiene otra connotación en la diplomacia tecnológica: quien controla el código y los protocolos, controla las reglas del juego.

Para 2025, China participó en 780 comités técnicos de la ISO (Organización Internacional de Normalización) y lideró 19 grupos de trabajo en el 3GPP (organización de estándares de comunicaciones). Huawei mantuvo una participación de IP de alrededor del 20% en el ámbito del 5G.

Al mismo tiempo, China puede utilizar su vasto mercado interno (una tasa de conversión de estándares domésticos del 85%) para alimentar los estándares internacionales (como la implementación de HarmonyOS en 36 millones de dispositivos, el avance de la tecnología NearLink).

Pero hay un equilibrio delicado:

Las organizaciones de estándares internacionales se rigen por el "consenso".

¿Quieres promover un estándar? Está bien, pero debes convencer a otros estados miembros. Las lecciones del pasado son claras: WAPI (estándar chino de red LAN inalámbrica) y TD-SCDMA (estándar 3G) se convirtieron en costosos adornos debido a su incompatibilidad con el ecosistema global.

"China ha mejorado su 'derecho de veto' y 'poder de establecimiento de agenda' en la gobernanza tecnológica global," escribe Kennedy, "pero aún no tiene la capacidad de establecer unilateralmente las reglas del juego."

El subtexto de esta frase es:

China puede impedir que algunas cosas sucedan,

pero aún no puede hacer que algunas cosas sucedan según su voluntad.

4. La quiebra de la teoría del desacoplamiento total

Parado en el punto temporal de 2026, encontrarás un fenómeno interesante:

Los principales think tanks y formuladores de políticas internacionales se han dividido en varios campos截然不同, y la dirección del viento está cambiando profundamente.

1. La ansiedad y el efecto contraproducente de los halcones/restriccionistas

Representados por algunos miembros del Congreso y informes tempranos del ITIF (Fundación para la Tecnología de la Información y la Innovación), ven la relación tecnológica sino-estadounidense como un juego de suma cero. Su lógica es simple:

Si China es fuerte, EE.UU. es débil, por lo tanto hay que bloquear.

Sin embargo, cada vez más informes de revisión, como los de RAND (Corporación RAND) y Carnegie (Fundación Carnegie para la Paz Internacional), señalan que los controles de exportación excesivamente amplios y la generalización del "pequeño patio, muro alto" han tenido el efecto contrario:

El corte de suministro no sólo dañó los ingresos de las empresas estadounidenses (ingresos que podrían haberse utilizado para la próxima generación de I+D), sino que, lo que es más grave, disipó las ilusiones de las empresas chinas, obligándolas a establecer a una velocidad asombrosa una cadena de suministro de reemplazo local (el regreso de la serie Mate de Huawei es un claro ejemplo).

2. El despertar de los pragmáticos: Gestionar la interdependencia

Esta es el alma central del informe del CSIS y el nuevo consenso de think tanks principales como Brookings: el "desacoplamiento total" tiene un costo extremadamente alto y es poco realista.

¿Qué provoca la división forzada de la cadena de suministro global?

Grave inflación en Occidente — porque no se pueden comprar productos chinos baratos;

Retraso en la transición global hacia energías verdes — porque China produce el 80% de los paneles solares globales y el 60% de los equipos eólicos.

Y, perder la ventana para observar la evolución tecnológica de China — cuando dejas de hacer negocios con tu oponente, tampoco sabes hasta qué punto se ha desarrollado tu oponente.

3. La tercera voz del Sur Global (Global South)

Los informes del Atlantic Council señalan con gran perspicacia que, en los ojos de los países en desarrollo de Asia, África y América Latina, las redes 5G de China, los vehículos eléctricos asequibles y la infraestructura de IA representan "oportunidades de desarrollo asequibles", no "amenazas a la seguridad nacional".

Si Occidente sólo vende "ansiedad por la seguridad" y no ofrece alternativas competitivas en precio, su narrativa en el Sur Global colapsará por completo.

5. El camino a seguir: Acoplamiento preciso

Si el "desacoplamiento total" es veneno y el "abrazo incondicional" es una ilusión, ¿dónde está la salida?

El CSIS, desde la posición de EE.UU., da la respuesta:

"Acoplamiento calibrado" (Calibrated Coupling).

Internamente: Consolidar el ecosistema de innovación local (perspectiva económica).

La verdadera solvencia de EE.UU. no radica en cuántas empresas chinas pueda suprimir, sino en su inigualable "efecto faro": la capacidad de atraer a los cerebros más brillantes del mundo, una profunda red de capital riesgo y una poderosa investigación científica básica.

Consideran que los subsidios del gobierno estadounidense deberían destinarse con precisión a unos pocos nodos estratégicos como los semiconductores, y no iniciar un proteccionismo comercial generalizado.

Externamente: Establecer barreras de protección "quirúrgicas" (perspectiva realista).

Abandonar las prohibiciones generalizadas, bloquear estrictamente sólo las tecnologías de cuello de botella (Chokepoints) con uso militar directo, y en áreas como electrónica de consumo, chips de procesos maduros, modelos básicos de IA de código abierto, deberían restaurarse y mantener intercambios comerciales y académicos normales.

En el ámbito del establecimiento de estándares, los gobiernos occidentales no deben retirarse de las organizaciones de estándares internacionales por temor a la influencia china, sino participar más activamente en ellas, formando alianzas y consensos para moldear reglas favorables a un sistema abierto.

En cooperación transnacional, como en cambio climático, ética y seguridad de la IA, salud pública global (ensayos clínicos médicos), la profunda interdependencia y cooperación no sólo puede traer enormes dividendos económicos, sino que es un key "amortiguador" para evitar que la competencia entre grandes potencias se deslice hacia una guerra caliente.

6. Devolver la tecnología al bienestar humano

Este informe del CSIS, y las frecuentes declaraciones de los principales think tanks en 2026, transmiten una señal muy clara:

La estrategia de impulso de alta tecnología de China es multifacética,

En某些áreas —vehículos eléctricos, baterías, 5G, biofarmacia— ha obtenido un impulso que redefine el panorama industrial global; pero en los ecosistemas básicos subyacentes —semiconductores avanzados, motores de aviación, investigación básica de primer nivel— aún enfrenta desafíos estructurales a largo plazo.

El futuro panorama tecnológico global es una "competencia y cooperación compuesta" extremadamente compleja,

Quien pueda atraer talento global con la mentalidad más abierta,

Quien pueda, con el ecosistema más inclusivo, extender la tecnología a los vastos países en desarrollo,

Quien pueda mantener la moderación y la racionalidad en la competencia, aferrarse al pragmatismo y la apertura,

Realmente ganará la próxima década.