Escrito por: David, Deep Tide TechFlow

Hoy me encontré con una noticia: Polygon ha despedido aproximadamente al 30% de sus empleados.

Aunque Polygon no ha emitido un comunicado oficial, el CEO Marc Boiron admitió los despidos en una entrevista, mencionando que, debido a la incorporación de nuevos equipos adquiridos, el número total de empleados se mantendrá estable.

En redes sociales, algunos empleados despedidos también publicaron al respecto, confirmando indirectamente la situación.

Pero, justo esta misma semana, Polygon anunció que gastó 250 millones de dólares en adquirir dos empresas. ¿No resulta extraño despedir personal mientras se gasta tanto dinero?

Si se tratara de una simple contracción, no invertirían 250 millones en adquisiciones. Si fuera una expansión, no despedirían al 30% del personal. Al analizar ambos eventos juntos, parece más bien un cambio de rumbo.

Despiden a empleados de las líneas de negocio existentes y liberan espacio para los equipos recién adquiridos.

Los 250 millones compraron licencias y canales de pago

Las dos empresas adquiridas son Coinme y Sequence.

Coinme es una empresa fundada en 2014 que facilita el intercambio entre monedas fiduciarias y criptomonedas, operando cajeros automáticos de criptomonedas en más de 50,000 puntos de venta en EE.UU. Su activo más valioso son las licencias, ya que posee permisos de transferencia de dinero en 48 estados. Estos permisos son difíciles de obtener en EE.UU.; empresas como PayPal y Stripe tardaron años en reunirlos.

Sequence se dedica a la infraestructura de billeteras y enrutamiento entre cadenas. Básicamente, permite a los usuarios realizar transferencias entre cadenas con un solo clic, sin necesidad de preocuparse por puentes o el gas. Sus clientes incluyen Polygon, Immutable, Arbitrum, entre otras cadenas, y tienen un acuerdo de distribución con Google Cloud.

Las dos adquisiciones suman 250 millones de dólares. Polygon ha bautizado este conjunto como «Open Money Stack», posicionándolo como un middleware para pagos con stablecoins, dirigido a clientes empresariales como bancos, empresas de pagos y remesas.

La lógica que entiendo es la siguiente:

Coinme proporciona un canal regulado para la entrada y salida de fondos fiduciarios, Sequence ofrece billeteras fáciles de usar y capacidad跨链, y la propia cadena de Polygon actúa como capa de liquidación. Juntas, forman una infraestructura completa de pagos con stablecoins.

La pregunta es, ¿por qué Polygon está haciendo esto?

En el camino de las L2, a Polygon ya le resulta difícil avanzar

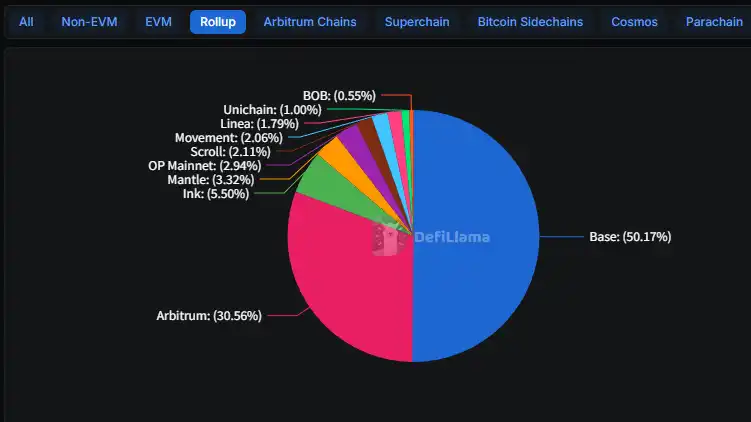

En 2025, está claro: Base ha ganado.

Esta L2 de Coinbase pasó de 3,100 millones de dólares en TVL a principios del año pasado a 5,600 millones, acaparando el 50% del mercado de L2. Arbitrum mantuvo un 30% pero básicamente no creció. El resto de las docenas de L2, en su mayoría, quedaron en desuso después de los airdrops.

¿Dónde ganó Base? Coinbase tiene cientos de millones de usuarios registrados; cualquier función o producto que lancen, los usuarios llegan naturalmente.

Por ejemplo, Morpho, un protocolo de préstamos, vio cómo sus depósitos en Base pasaron de 354 millones de dólares a principios del año pasado a 2,000 millones actualmente, principalmente porque se integró en la app de Coinbase. Los usuarios pueden usarlo directamente desde la app, sin necesidad de saber qué es una L2 o qué es Morpho.

Polygon no tiene esa entrada. En 2024 también realizó despidos, entonces fue un 20%, en un contexto de contracción por el mercado bajista; todos recortaban personal.

Esta vez es diferente: teniendo dinero en efectivo, aún así despiden, lo que indica una elección activa de cambiar de dirección.

Recuerdo que antes, Polygon contaba la historia de la adopción empresarial, como el acelerador con Disney, el programa de membresía con NFTs de Starbucks, la acuñación en Instagram de Meta, los avatares de Reddit, etc.

Cuatro años después, la mayoría de esas colaboraciones perdieron fuel. El programa Odyssey de Starbucks también cerró el año pasado.

Continuar luchando frontalmente con Base en el campo de las L2 ofrece pocas posibilidades de victoria para Polygon. La brecha tecnológica se puede reducir, pero la entrada de usuarios, no. En lugar de consumirse en una batalla perdida, es mejor buscar nuevas oportunidades.

Los pagos con stablecoins son una buena dirección, pero está muy concurrida

El mercado de pagos con stablecoins确实está creciendo.

En 2025, la capitalización de mercado total de las stablecoins superó los 300,000 millones de dólares, un 45% más que el año anterior. Los usos también están cambiando, pasando de mover fondos entre exchanges a incluir pagos transfronterizos, finanzas corporativas, nóminas, etc.

Pero este mercado ya está muy concurrido.

Stripe gastó 1,100 millones el año pasado en comprar la empresa de infraestructura de stablecoins Bridge, y recientemente obtuvo los derechos de emisión de la stablecoin USDH en Hyperliquid. PYUSD de PayPal ya representa el 7% de la cuota de stablecoins en Solana.

Circle está impulsando su propia Payments Network. JPMorgan, Wells Fargo, Bank of America y otros grandes bancos forman una alianza para emitir sus propias stablecoins.

El fundador de Polygon, Sandeep Nailwal, dijo en una entrevista con Fortune que esta adquisición pone a Polygon en competencia con Stripe.

Honestamente, esto es exagerado.

Stripe gastó 1,100 millones en su adquisición, Polygon gastó 250 millones. Stripe tiene millones de comerciantes, los clientes de Polygon son principalmente desarrolladores. Lo más importante, Stripe tiene más de una década acumulando licencias de pago y relaciones bancarias.

En una confrontación directa, no son rivales del mismo nivel.

Pero es posible que Polygon apueste por otro enfoque. Stripe quiere integrar las stablecoins en su ecosistema cerrado, haciendo que los comerciantes sigan usando Stripe, pero con una capa de liquidación en stablecoins, más rápida y barata.

Polygon quiere crear una infraestructura abierta, donde cualquier banco o empresa de pagos pueda construir su propio negocio sobre ella.

Uno es integración vertical, el otro es un enfoque horizontal. Estos dos modelos no compiten directamente necesariamente, pero sí están compitiendo por la atención del mismo tipo de clientes.

Cambiando de rumbo, el futuro es incierto

Finalmente, volviendo al tema, los despidos en la industria crypto no son nada nuevo estos últimos años.

OpenSea recortó un 50%, Yuga Labs, Chainalysis también se contrajeron. ConsenSys despidió un 20% el año pasado y again este año. La mayoría son contracciones pasivas; sin dinero en efectivo, la prioridad es sobrevivir.

Polygon es diferente. Tiene dinero en efectivo, pudo gastar 250 millones en adquisiciones, pero aún así eligió despedir al 30% de su personal.

Cambiar el rumbo implica riesgos.

La empresa adquirida Coinme tiene como negocio principal los cajeros automáticos de criptomonedas, con máquinas en más de 50,000 puntos de venta en EE.UU., permitiendo a los usuarios comprar criptomonedas con efectivo y viceversa.

El problema es que este negocio tuvo problemas el año pasado.

Los reguladores de California multaron a Coinme con 300,000 dólares porque sus cajeros permitían retiros excesivos, violando el límite diario de 1,000 dólares. El estado de Washington fue más allá, emitiendo una prohibición que solo se levantó en diciembre pasado.

El CEO de Polygon dijo que el cumplimiento normativo de Coinme "supera los requisitos". Pero las sanciones regulatorias son hechos concretos; las palabras bonitas no cambian eso.

Al relacionar esto con el token, la narrativa del token $POL también cambia.

Antes, cuanto más se usaba la cadena, más valioso era POL. Después de la adquisición, Coinme cobra una comisión por cada transacción, eso son ingresos reales, no una narrativa de token. Oficialmente, se espera generar más de 100 millones de dólares anuales.

Si realmente lo logran, Polygon podría pasar de ser un "protocolo" a una "empresa", con ingresos, ganancias y un punto de anclaje de valor. Esto es algo escaso en la industria crypto.

Sin embargo, la velocidad a la que las finanzas tradicionales están entrando en el espacio claramente se está acelerando, y la ventana de oportunidad para las empresas nativas de crypto se está cerrando.

En la industria hay un dicho: en mercado bajista se construye, en mercado alcista se cosecha.

El problema de Polygon ahora es que todavía está construyendo, pero es posible que quien coseche en el próximo mercado alcista ya no sea ellos.