Tras el desplome del oro y la plata, las acciones estadounidenses también se encuentran bajo presión. El 2 de febrero, los futuros del índice Nasdaq cayeron casi un 1% en las operaciones previas a la apertura, el índice S&P 500 ya retrocedió un 0,43% desde su máximo, mientras que el índice de volatilidad VIX se disparó hasta 17,44, lo que indica un giro evidente del sentimiento del mercado hacia la precaución.

Desde el punto de vista de la formación técnica, el índice Nasdaq ha estado fluctuando en niveles altos durante tres meses, formando una estructura de cuña alcista. Ahora, esta línea de tendencia alcista clave se ha roto de manera efectiva por segunda vez, lo que ha supuesto un duro golpe para la confianza del mercado.

Si el precio de cierre de esta noche en el gráfico diario es inferior al mínimo anterior, formando un "mínimo más bajo" (Lower Low), podría iniciarse así una tendencia bajista de mayor magnitud.

Lo que inquieta aún más al mercado son los "documentos de Epstein", que han seguido circulando el fin de semana pasado. Este archivo de más de 3 millones de páginas ha involucrado a Kevin Warsh, candidato nominado por el gobierno de Trump para el próximo presidente de la Reserva Federal.

Su nombre apareció en la lista de correos electrónicos de invitados a la "fiesta navideña en la isla de San Bartolomé" de 2010. Esto convierte un chisme político lejano en un riesgo real que se cierne sobre el mercado.

Escalada del riesgo político

El pánico del mercado proviene, en primer lugar, de una reevaluación de la incertidumbre política en la era de "Trump 2.0". Warsh es una figura claramente halcón, y su nominación augura casi el fin de la era de las bajas tasas de interés.

Warsh ha sido durante mucho tiempo un crítico abierto de la Fed, argumentando que la autoridad necesita un "cambio de régimen". Criticó públicamente que la Fed bajara las tasas en un punto porcentual completo en 2024 cuando la inflación estaba por encima del objetivo, y luego vacilara, dañando su credibilidad.

El punto de vista central de Warsh es que el enorme balance de la Fed distorsiona el funcionamiento saludable de la economía y fomenta burbujas de activos. Aboga por reducir el balance, incluso si eso significa lograrlo mediante una política contractiva. Esta combinación de "bajas de tasas al estilo halcón" genera preocupación en el mercado sobre un posible endurecimiento abrupto de la política monetaria futura.

La publicación de los documentos de Epstein, sin embargo, expone un riesgo político enorme e impredecible ante el mercado. Aunque actualmente no hay evidencia que sugiera que Warsh participó en actividades ilegales, el que su nombre esté vinculado a este escándalo del siglo constituye en sí mismo un enorme pasivo político, haciendo que una nominación ya controvertida sea aún más difícil.

Además, la política arancelaria característica del gobierno de Trump, con su incertidumbre, también preocupa al mercado. Si una nueva ronda de aranceles amplía su cobertura, no solo afectaría la confianza del consumidor y los beneficios empresariales, sino que también podría hacer que el ya enorme déficit fiscal se inflara aún más.

Según las predicciones, solo en los primeros tres meses de 2026, el déficit fiscal de EE.UU. alcanzará los 601.000 millones de dólares. Esta perspectiva fiscal, combinada con la crisis de confianza política expuesta por los documentos de Epstein, crea un entorno de mercado extremadamente frágil.

"Baño de sangre" en los mercados globales y de materias primas

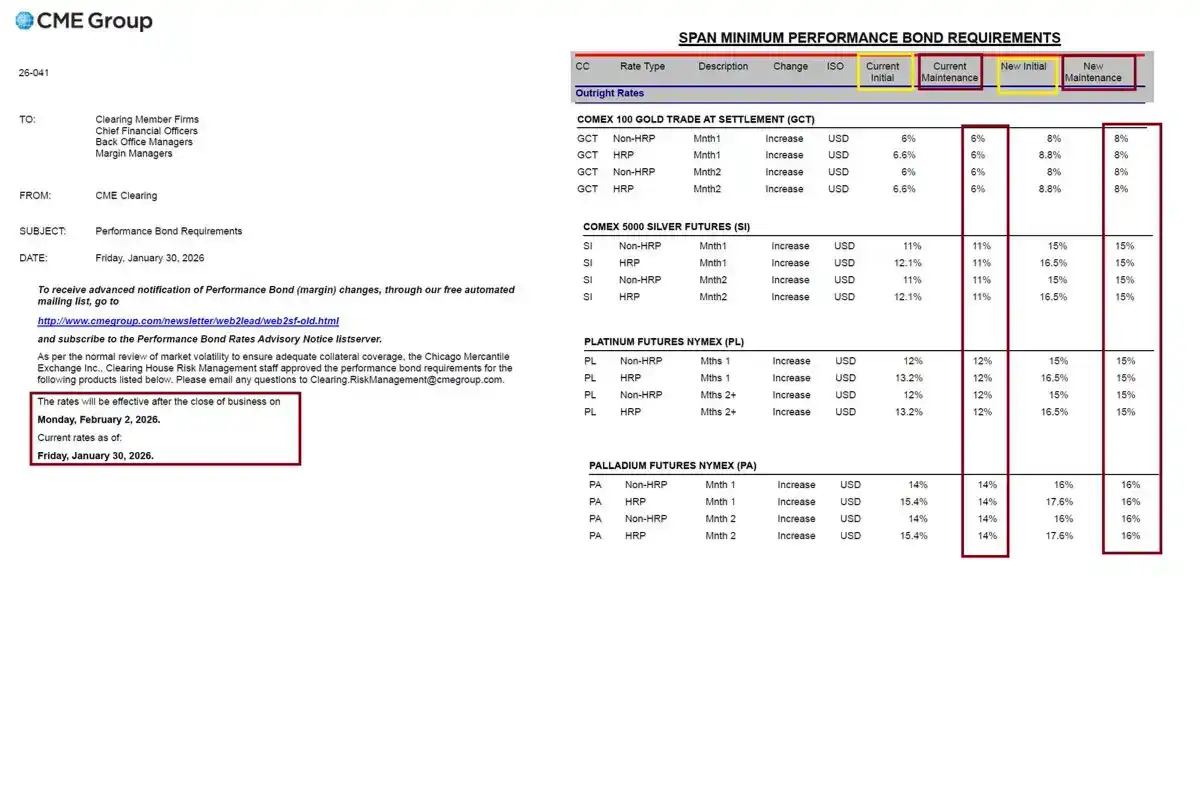

El mercado de materias primas fue el primero en desencadenar una estampida de "liquidación de largos". Los activos refugio tradicionales como el oro y la plata sufrieron caídas épicas, con el precio del oro cayendo hasta un 12% y la plata desplomándose un 36%. Tras un volumen de operaciones de 30B en un día en los pedidos de ETF, rápidamente se registró la mayor caída intradía desde 1980, y los operadores con alto apalancamiento fueron liquidados masivamente en un corto período.

A medida que los precios caían, el Chicago Mercantile Exchange (CME) aumentó rápidamente los requisitos de margen para los futuros de oro y plata. Por ejemplo, el margen para futuros de plata para cuentas no de alto riesgo aumentó del 11% al 15%. Esto obligó a muchos operadores largos con fondos insuficientes a ser liquidados forzosamente, y la avalancha de órdenes de venta hundió aún más los precios, creando un círculo vicioso. Según las estadísticas, solo en futuros tokenizados, el valor liquidado en 24 horas alcanzó los 140 millones de dólares.

Esta tormenta también llegó a China, donde varias joyerías en Shuibe, Shenzhen, que participaban en operaciones de apuestas sobre futuros de oro no autorizadas, "explotaron", con montos involucrados que podrían alcanzar los 10.000 millones de yuanes, afectando a miles de inversores.

El precio del petróleo tampoco se salvó, cayendo un 5,51% a 61,62 dólares por barril. La debilidad de los mercados asiáticos ya había dado la alarma, con el índice Nikkei cayendo un 1,11% y el índice Hang Seng desplomándose un 3,15%. El Bitcoin, considerado un barómetro de los activos de riesgo, también cayó por debajo del nivel psicológico de 75.000 dólares. Detrás de esta serie de reacciones en cadena, podría estar ocurriendo un evento de desapalancamiento global.

Cuando los inversores son liquidados forzosamente en un mercado (como los futuros de materias primas) debido al alto apalancamiento, para obtener margen se ven obligados a vender activos en otros mercados (como acciones asiáticas, Bitcoin), provocando así un contagio de riesgo transfronterizo. Si persiste esta situación de escasez de liquidez, el próximo en ser vendido podrían ser las acciones estadounidenses, que se encuentran en valuationes elevadas.

Datos económicos y burbuja de la IA

Las grietas en el frente económico también son cada vez más claras. El próximo informe de empleo se convierte en el centro de atención del mercado. Si los datos muestran un enfriamiento del mercado laboral más allá de lo esperado, la preocupación por una recesión económica se intensificará rápidamente. La Fed mantiene actualmente las tasas sin cambios, pero frente a una inflación persistentemente alta, su espacio de maniobra política es extremadamente limitado. Si la inflación no retrocede como se esperaba, futuras subidas de tasas serán inevitables.

El rendimiento de los bonos del Tesoro estadounidense a 10 años ya ha subido al 4,218%, y los enormes intereses anuales que el gobierno de EE.UU. debe pagar por su deuda nacional empeoran aún más la situación fiscal. Históricamente, la inversión de la curva de rendimientos ha sido un indicador adelantado fiable de recesiones económicas en múltiples ocasiones, y el mercado se está acercando nuevamente a este peligroso borde.

Al mismo tiempo, la narrativa de la IA que sustentó la prosperidad del mercado en 2025 también comienza a mostrar grietas. La reciente debilidad del índice Nasdaq, especialmente con las acciones de software convirtiéndose en el sector más sobrevendido del S&P 500, indica que el fervor del mercado por la IA se está enfriando.

Los inversores comienzan a darse cuenta de que la comercialización y materialización de ganancias de la IA es mucho más larga y difícil de lo imaginado.

La próxima temporada de resultados empresariales, especialmente los informes de gigantes tecnológicos como Amazon y Alphabet, se convertirán en la "piedra de toque" para probar la solidez de la IA. Si los resultados no cumplen con las expectativas, podría ser inevitable una oleada de ventas a gran escala.

El fantasma de 1979

El entorno geopolítico y macroeconómico actual guarda un parecido sorprendente con 1979, lo que inquieta a muchos inversores veteranos.

1979 fue el punto final del período de distensión de la Guerra Fría. En diciembre de ese año, la Unión Soviética invadió Afganistán, lo que provocó un deterioro abrupto de las relaciones entre EE.UU. y la URSS, llevando las tensiones geopolíticas globales a su punto máximo.

Casi simultáneamente, la Revolución iraní desencadenó la segunda crisis del petróleo, los precios del crudo se dispararon y la economía global cayó en el pantano del "estanflación" (estancamiento económico con alta inflación). En ese entonces, la Fed, bajo presión política, no tomó medidas decisivas a tiempo, lo que permitió que la inflación se descontrolara. Finalmente, el nuevo presidente Paul Volcker tuvo que contenerla con subidas de tasas drásticas al estilo "terapia de choque", pero a costa de una profunda recesión económica.

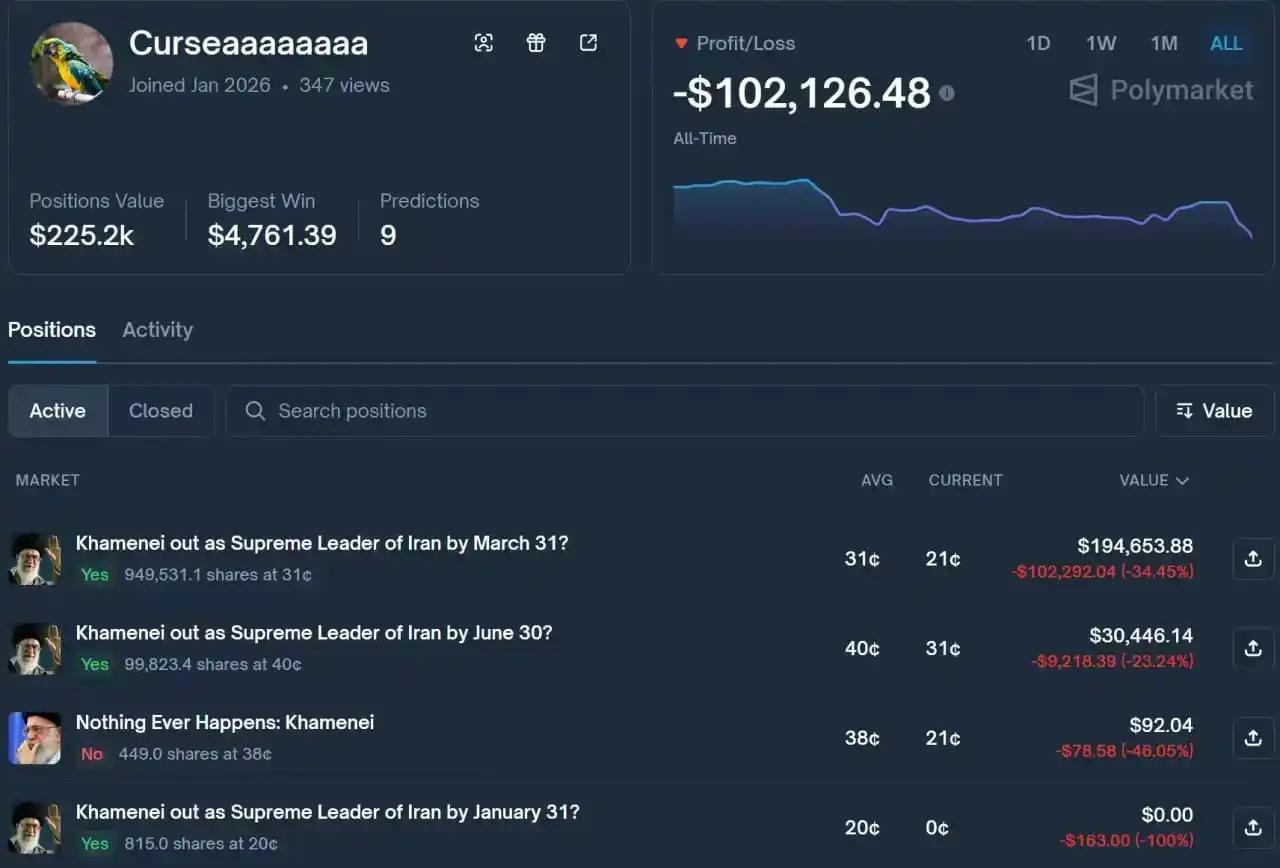

Hoy, enfrentamos nuevamente una situación similar: tensiones geopolíticas en Oriente Medio. Según los datos del mercado de predicciones Polymarket, hasta el 2 de febrero, el mercado considera que la probabilidad de que EE.UU. ataque a Irán antes de fin de mes ha subido al 31%, y una "ballena" con información privilegiada ha apostado una gran suma a la salida del Líder Supremo Jamenei.

Al mismo tiempo, los precios de la energía fluctúan violentamente y las presiones inflacionarias globales son elevadas. Y la potencial interferencia del gobierno de Trump en la independencia de la Fed, junto con la nominación de una figura halcón como Warsh, recuerdan los riesgos de errores políticos bajo presión política en aquel entonces.

Si la historia se repite, las políticas contractivas radicales adoptadas para controlar la inflación podrían poner fin a este toro alcista mantenido artificialmente, provocando una crisis de confianza en el dólar y una importante corrección en las acciones estadounidenses similar a la de finales de los 70 y principios de los 80.

Para los inversores que han avanzado con júbilo en la juerga de 2025, ahora quizás sea el momento de reevaluar los riesgos y prepararse para la posible volatilidad del mercado.