Autor original: ChandlerZ, Foresight News

Recientemente, Hong Kong, China, anunció a través de la Gaceta Oficial que las autoridades están llevando a cabo consultas sobre la implementación del Marco de Declaración de Activos Cripto (Crypto-Asset Reporting Framework, CARF) de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y las revisiones relacionadas con el Estándar Común de Reporte (Common Reporting Standard, CRS).

Se señaló que, desde 2018, Hong Kong ha intercambiado automáticamente anualmente información de cuentas financieras con jurisdicciones fiscales socias bajo el CRS establecido por la OCDE, permitiendo a las autoridades fiscales relevantes utilizar dicha información para evaluaciones tributarias, así como para detectar y combatir la evasión fiscal. El objetivo futuro es intercambiar automáticamente información fiscal relacionada con transacciones de activos cripto con las jurisdicciones fiscales socias relevantes a partir de 2028, e implementar la versión revisada de las reglas del CRS a partir de 2029.

Además, a partir del 1 de enero de 2026, el Reino Unido y otros más de 40 países implementarán nuevas reglas de supervisión fiscal sobre activos cripto, requiriendo que los proveedores de servicios locales de cripto comiencen a recopilar datos de billeteras cripto y transacciones de usuarios, en preparación para el posterior intercambio internacional de información fiscal.

Tomando el Reino Unido como ejemplo, los exchanges de cripto que funcionan allí deben comenzar a recopilar registros detallados de transacciones e información completa de todos los clientes británicos. HMRC utilizará los datos recopilados para cotejar las declaraciones de impuestos de los usuarios y garantizar el cumplimiento fiscal, y los infractores enfrentarán sanciones. Expertos de la industria señalan que estos datos podrían utilizarse en el futuro para identificación, prevención de lavado de dinero e investigaciones criminales, lo que tendría un impacto profundo en el anonimato y el entorno de cumplimiento de la industria cripto.

«¿Se hará realidad pagar impuestos por tradear criptomonedas?» comenzó a discutirse ampliamente en el mercado. Si Hong Kong también lo reporta, ¿lo hará también China continental? ¿Tendremos que pagar impuestos retroactivos por tradear cripto en el futuro?

¿Qué es el marco global de tributación CARF?

El Marco de Declaración de Activos Cripto (CARF) es un conjunto de estándares internacionales de transparencia de información fiscal sobre activos cripto desarrollado por la OCDE bajo el mandato del G20. Su objetivo central es incorporar las transacciones de activos cripto, que antes eran difíciles de rastrear para las autoridades fiscales y se transferían fácilmente a través de fronteras, en una red de información que puede recopilarse de manera estandarizada e intercambiarse automáticamente entre autoridades fiscales. La OCDE aprobó y publicó las reglas y comentarios del CARF en 2022, aclarando que su diseño busca recopilar información relevante para impuestos de manera uniforme e intercambiarla automáticamente anualmente con la jurisdicción de residencia fiscal del contribuyente, reduciendo así el riesgo de evasión fiscal y declaración insuficiente de activos cripto transfronterizos.

En el contexto del CARF, los activos cripto no equivalen únicamente a Bitcoin o Ethereum en un sentido estricto; cualquier portador de valor digital que pueda mantenerse y transferirse de manera descentralizada sin la intervención de intermediarios financieros tradicionales está dentro del alcance. Su cobertura se ha diseñado deliberadamente para acercarse más a la realidad del mercado, incluyendo stablecoins, derivados emitidos en forma de activos cripto, y colocando algunos NFT también en el ámbito de observación por posibles riesgos fiscales similares.

Correspondiéndose con su alcance, las obligaciones de reporte del CARF se centran en los intermediarios del mercado que brindan servicios clave para transacciones e intercambios. El enfoque de la OCDE es anclar el punto de cumplimiento en el eslabón que está en mejor posición para conocer el valor de la transacción y la información de la contraparte. Cualquier entidad o individuo que, de manera comercial, facilite o ejecute para clientes intercambios de activos cripto relevantes (incluyendo intercambios entre activos cripto y moneda fiduciaria, así como intercambios entre diferentes activos cripto) puede, en principio, ser considerado un Proveedor de Servicios de Activos Cripto reportante, y asumir las obligaciones de recopilación de datos, diligencia debida y declaración.

¿Qué relación tienen el CARF y el CRS, tan comentado anteriormente?

Comprender el CARF requiere situarlo dentro del sistema global de intercambio de información fiscal para compararlo. La ola de pagos de impuestos retroactivos por acciones de Hong Kong y EE.UU., de la que se habló mucho anteriormente, ocurrió bajo el mecanismo del Estándar Común de Reporte (CRS).

En la última década, la transparencia fiscal transfronteriza ha dependido principalmente del CRS. Los países obligan a los bancos, corredores, fondos y otras instituciones financieras a identificar a los titulares de cuentas que no son residentes fiscales locales, y reportar información clave como saldos de cuentas, intereses, dividendos y ganancias por disposición anualmente a su autoridad fiscal local, que luego la intercambia automáticamente con el otro país.

China implementó completamente el CRS en septiembre de 2018, intercambiando información de cuentas financieras de residentes con más de 100 países y regiones. Después de la declaración de datos, las autoridades fiscales enviaron notificaciones basadas en los datos del CRS, etc., para que los usuarios explicaran su situación y pagaran impuestos pendientes.

El CRS funciona de manera relativamente madura dentro del sistema financiero tradicional, pero las transacciones, intercambios y transferencias de activos cripto ocurren en gran medida fuera del sistema de cuentas bancarias, especialmente formando redes independientes de circulación de valor entre plataformas de intercambio centralizadas, billeteras custodias y transferencias on-chain, lo que hace que solo con el CRS sea difícil lograr el mismo nivel de transparencia. El CARF viene a complementar la estructura del mercado on-chain y de activos cripto que el CRS originalmente no podía cubrir adecuadamente.

La OCDE, al lanzar el CARF, realizó también la primera revisión sistemática del CRS. Por un lado, incorporó productos como algunas monedas electrónicas y las monedas digitales de bancos centrales (CBDC) al ámbito del CRS; por otro lado, ajustó el criterio para las vías de inversión indirecta en activos cripto a través de derivados o vehículos de inversión, para evitar que el mercado eluda la declaración e intercambio de información mediante estructuras de productos. En general, el CARF se encarga de la dimensión de los proveedores de servicios y transacciones del mercado nativo de activos cripto, mientras que el CRS revisado continúa responsable de la exposición al riesgo relevante que pueda existir dentro del sistema de cuentas financieras; juntos forman un rompecabezas de intercambio automático más completo.

La OCDE indica que, una vez completados el formato técnico de transmisión y las directrices de apoyo para el CARF y el CRS revisado, se espera que el primer intercambio automático transfronterizo comience en 2027; antes de eso, múltiples jurisdicciones implementarán primero los requisitos de recopilación y declaración de datos a nivel nacional, preparando la base de datos para el posterior intercambio transfronterizo.

A nivel de la UE, DAC8 fue aprobado por los estados miembros en octubre de 2023 y publicado en el Diario Oficial en el mismo mes. Su diseño institucional se basa en el estándar internacional CARF de la OCDE y tiene como objetivo incorporar la información de usuarios de activos cripto en el intercambio automático entre las autoridades fiscales de los estados miembros.

¿Se unirá también China continental?

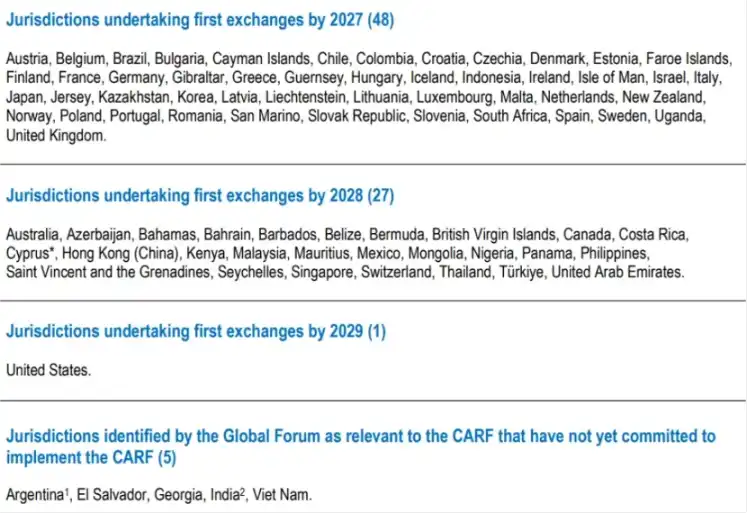

Hasta principios de diciembre de 2025, 76 países/regiones se han comprometido a adoptar el CARF. El Reino Unido y la UE implementarán primero este marco (comenzando a recopilar datos en 2026, primer intercambio en 2027); Singapur, Emiratos Árabes Unidos y Hong Kong, China, le siguen de cerca, planeando recopilar datos en 2027 e implementarlo completamente en 2028; Suiza retrasó la fecha de implementación a 2027, aún evaluando prudentemente con quién intercambiar; la propuesta de la IRS de EE.UU. para unirse al CARF aún está en etapa de revisión interna.

Esto significa que China no está en la primera lista de intercambio, y los datos del CARF no se intercambiarán automáticamente con las autoridades fiscales chinas a través del mecanismo CARF.

China ya ha acumulado experiencia madura en sistema y gestión bajo el sistema de intercambio automático del CRS, lo que indica que cuenta con la infraestructura básica en diseño legal, criterios de diligencia debida, gobernanza de intercambio de datos y seguridad de la información para承接 (asumir) estándares internacionales.

El problema radica en que el punto de anclaje de cumplimiento del CARF recae principalmente en los proveedores de servicios de activos cripto regulados, mientras que China continental ha adoptado durante mucho tiempo un enfoque de gobernanza de fuerte regulación e incluso prohibitivo hacia las actividades relacionadas con las monedas virtuales, y localmente no existe un sistema de plataformas de intercambio licenciadas que pueda ser incorporado常态化 (de manera常态化) al CARF.

El avance del CARF en Hong Kong podría aumentar la intensidad de la identificación de la residencia fiscal de los clientes y la declaración de información por parte de los proveedores de servicios cripto en Hong Kong, pero esto no significa automáticamente que la información fluya naturalmente hacia las autoridades fiscales continentales. Que ocurra o no un intercambio transfronterizo aún depende de si China continental elige participar y establecer relaciones de intercambio con las jurisdicciones relevantes, así como de los acuerdos entre ambas partes sobre limitaciones de uso de datos, protección de privacidad y conexión técnica.

Pero también es necesario enfatizar que no haberse unido aún no equivale a poder ignorarlo. Incluso sin la vía de intercambio automático del CARF, la información fiscal transfronteriza aún podría fluir bajo los marcos existentes de acuerdos fiscales y cooperación administrativa internacional, mediante solicitudes caso por caso, aplicación conjunta de la ley u otras formas de cooperación. A medida que las principales jurisdicciones globales comiencen a recopilar datos de transacciones y transferencias de activos cripto de manera sistemática, las pistas disponibles para las autoridades fiscales serán más completas y su capacidad de identificación de riesgos transfronterizos mejorará simultáneamente.

Para individuos e instituciones, el cambio más realista es que, siempre que la ruta operativa principal dependa de plataformas de intercambio centralizadas, servicios de custodia o puntos de entrada/salida de moneda fiduciaria, el rastro de datos y la trazabilidad de las transacciones serán cada vez más fuertes, y la exposición al cumplimiento pasará de ser un evento probabilístico a una常态 (situación常态化).