En el juego de poder de Wall Street, los gigantes nunca faltan, solo esperan el momento oportuno para cosechar ganancias en todo el campo.

Esta mañana, las declaraciones de Terry Duffy, director ejecutivo del Grupo CME, el mayor exchange de derivados del mundo, en la conferencia de resultados del cuarto trimestre, agitaron todo el mercado.

Duffy reveló que CME está explorando activamente la emisión de su propio token digital: "CME Coin".

Esta vez no es solo una prueba técnica. Bajo la narrativa de "tokenizarlo todo", este movimiento del CME se asemeja más a una "cacería" profunda lanzada por las finanzas tradicionales (TradFi) contra las infraestructuras nativas de las criptomonedas.

1. El enigma de su posicionamiento: ¿Ficha de póker, o munición?

Aunque lleva el nombre de "Coin", el CME Coin no es lo mismo que las criptomonedas conocidas en el mundo crypto. De las breves respuestas de Duffy, se puede extraer la siguiente información:

-

El token está diseñado para funcionar en redes descentralizadas.

-

CME lo distingue de su proyecto en desarrollo "Tokenized Cash" (en colaboración con Google Cloud), afirmando que son dos iniciativas diferentes.

-

El CEO enfatizó que CME, como "institución financiera de importancia sistémica (SIFI)", emitiría un token con una seguridad muy superior a los productos similares actuales en el mercado. (Nota del editor: SIFI generalmente se refiere a grandes bancos, SIFMU se refiere a "arterias financieras" como CME que brindan servicios de compensación y liquidación; la condición de SIFMU del CME le otorga acceso a cuentas de la Reserva Federal).

Podemos ver que la lógica subyacente del CME Coin se inclina más hacia una actualización digital de la infraestructura financiera, y sus funciones centrales probablemente sean estas dos:

-

Herramienta de liquidación: Similar a una "ficha" interna de alto nivel, utilizada para lograr liquidaciones instantáneas 24/7 entre instituciones.

-

Garantía tokenizada: Convertir el margen en tokens líquidos, permitiendo que el capital previamente inmovilizado "cobre vida" en la cadena.

2. ¿Por qué ahora? El triple cálculo del CME

La entrada del CME en este momento no es un capricho, sino que se basa en un triple cálculo dentro de su estrategia digital para 2026:

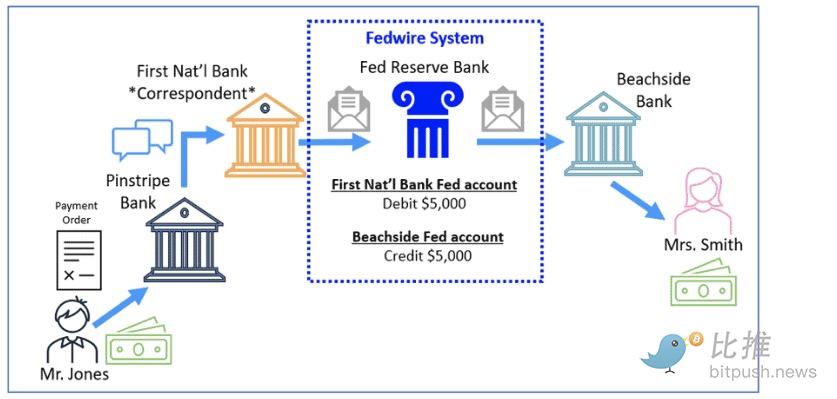

Resolver la "escasez de liquidez los fines de semana"

CME ya planea iniciar operaciones 24/7 de futuros de criptomonedas en 2026. El sistema tradicional de transferencias bancarias (FedWire) no procesa operaciones los fines de semana. Si el bitcoin se desploma el sábado por la noche, las instituciones no pueden transferir fondos para complementar el margen, y el riesgo de liquidación se multiplica exponencialmente. Un token como CME Coin, basado en blockchain y operativo las 24 horas, es el "caramelo mentolado" para el sistema de márgenes.

Recuperar los "beneficios por intereses" que les fueron arrebatados

Actualmente, la participación institucional en el mercado de criptomonedas generalmente requiere mantener USDT o USDC. Esto significa que cientos de miles de millones de dólares en efectivo están depositados en empresas como Tether y Circle, y los cientos de millones de dólares en intereses generados son disfrutados en exclusiva por estas empresas. La aparición de CME Coin significa que CME intenta mantener este flujo de capital considerable dentro de su propio balance.

Construir un "foso de cumplimiento normativo"

Con BlackRock emitiendo su fondo BUIDL y JPMorgan profundizando en JPM Coin, los gigantes han llegado a un consenso: la competencia financiera futura ya no es por puestos, sino por la "eficiencia de la garantía". El CEO del CME fue muy claro: en comparación con los tokens emitidos por bancos pequeños o empresas privadas, confían más en los emitidos por gigantes financieros "de importancia sistémica" (SIFI) como JPMorgan. Esto suena como un requisito de control de riesgos, pero en realidad está estableciendo el estándar. Al elevar los requisitos para el "linaje" de la garantía, el CME en realidad está marginando a las stablecoins "privadas" existentes, construyendo un campo de juego "exclusivo" de mayor门槛 y más seguro para el núcleo de las finanzas tradicionales. En el futuro, se jugará según las reglas que ellos establezcan.

Por lo tanto, CME Coin se parece más a un "pase de entrada" para que los gigantes financieros tradicionales intenten recuperar la voz en el mundo crypto. Este buen espectáculo, acaba de comenzar.

3. ¿Erosión para las stablecoins existentes?

Durante mucho tiempo, Tether (USDT) y Circle (USDC) han dominado el mercado de stablecoins gracias a su ventaja de ser los primeros y a la inercia de la liquidez. Pero la entrada del CME está desmantelando sus fosos defensivos desde dos dimensiones:

Es un activo, pero también un "derecho de liquidación líquido"

USDT o USDC son principalmente "transportistas de fondos", mientras que el CME maneja posiciones de derivados que abarcan tasas de interés, productos básicos, acciones, etc., por un valor de billones de dólares.

-

Posición central: Una vez que CME Coin se convierta en un activo de garantía reconocido oficialmente, entrará directamente en el "corazón" del sistema financiero global: el nivel más bajo de descubrimiento de precios y garantía de estabilidad.

-

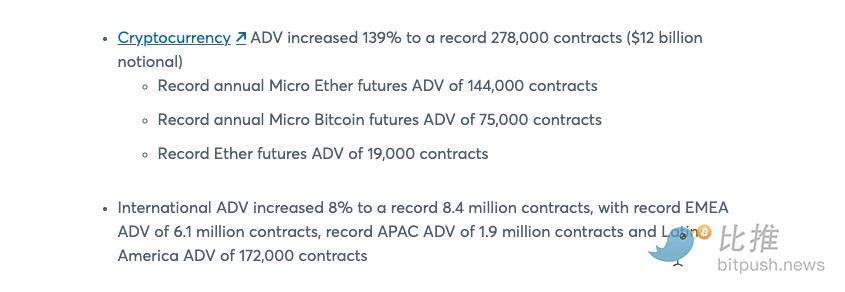

Tenencia obligatoria: CME Coin captura el "flujo de liquidación". Siempre que los bancos operen en el CME, para cumplir con los requisitos de margen instantáneo, deben convertirse en "tenedores obligatorios" de este token. A medida que la demanda se dispara, esta necesidad institucional rígida es inalcanzable para cualquier criptomoneda nativa. Según el informe de resultados publicado en enero, el volumen diario promedio de operaciones de criptomonedas del CME en 2025 alcanzó los 12,000 millones de dólares, con un rendimiento particularmente fuerte de los contratos de futuros de micro bitcoin (MBT) y micro ether (MET).

La garantía como soberanía: remodelando la "garganta digital" del mercado

En las finanzas modernas, la garantía es la verdadera garganta. Determina quién puede ingresar al mercado y operar y cuánto apalancamiento puede tomar.

-

Intermediario mejorado: Contrario a la "descentralización" defendida por blockchain, el CME en realidad está utilizando una cáscara digital para reforzar su poder monopolístico como intermediario de primer nivel.

-

Ciudadela cerrada: A diferencia de DeFi sin barreras de entrada, CME Coin es muy probablemente un juego de circuito cerrado exclusivo para instituciones. No tiene gobierno abierto, solo derechos de liquidación protegidos por la ley.

-

"Succión" de rendimiento: Los tokens lanzados por los gigantes de Wall Street suelen tener incorporado el atributo de "generar intereses" o funciones de deducción de tarifas. Frente a rendimientos libres de riesgo de bonos del Tesoro estadounidense superiores al 5%, las instituciones no tienen ninguna razón para mantener stablecoins tradicionales que no pagan dividendos a largo plazo.

En resumen

Mirando el panorama general, esta estrategia del CME en realidad no está sola. JPMorgan (JPMorgan) recientemente ha lanzado un servicio de depósitos tokenizados a través de su token llamado JPM Coin (JPMD) en la blockchain de capa 2 Base de Coinbase. A diferencia de las transferencias tradicionales que tardan días en procesarse, JPMD permite liquidaciones en segundos y ya ha cambiado silenciosamente la forma en que las grandes instituciones financieras ajustan sus posiciones. El camino de estos gigantes financieros es el mismo: adoptan la eficiencia de blockchain, pero se aferran firmemente a la estructura de poder tradicional.

Esto no es la victoria de las finanzas descentralizadas que muchos nativos de las criptomonedas esperaban, sino que se parece más a una "actualización digital" del orden financiero tradicional, donde los gigantes están transformando astutamente su pasado "monopolio de la liquidación" en el "pase digital" del futuro.

Una vez que se complete este conjunto de reglas dirigido por ellos, el campo de batalla se redibujará. En ese momento, no solo las stablecoins privadas actuales, sino incluso muchos tokens emitidos por bancos pequeños y medianos, podrían perder su elegibilidad para competir frente a estos nuevos estándares de "cumplimiento".

Autor: seed.eth

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush