Autor original: Momir

Fuente original: IOSG Ventures

El mercado de altcoins ha pasado por su período más difícil este año. Para entender por qué, debemos remontarnos a decisiones tomadas hace algunos años. La burbuja de financiación de 2021-2022 generó una serie de proyectos que recaudaron grandes sumas de dinero. Ahora, estos proyectos están lanzando sus tokens, y surge un problema fundamental: una oferta masiva está llegando al mercado, pero la demanda es escasa.

El problema no es solo el exceso de oferta; lo peor es que el mecanismo que causó este problema ha permanecido prácticamente sin cambios. Los proyectos siguen lanzando tokens, independientemente de si su producto tiene mercado o no, tratando la emisión de tokens como un paso obligatorio en lugar de una elección estratégica. A medida que el capital de riesgo se agota y la inversión en el mercado primario se contrae, muchos equipos ven la emisión de tokens como su única forma de financiación o una forma de crear oportunidades de salida para los internos.

Este artículo analizará en profundidad el "dilema de pérdida cuádruple" que está desmoronando el mercado de altcoins, examinará por qué los mecanismos de corrección anteriores han fallado y propondrá posibles ideas para reequilibrar.

1. El dilema de la baja circulación: un juego de cuatro pérdidas

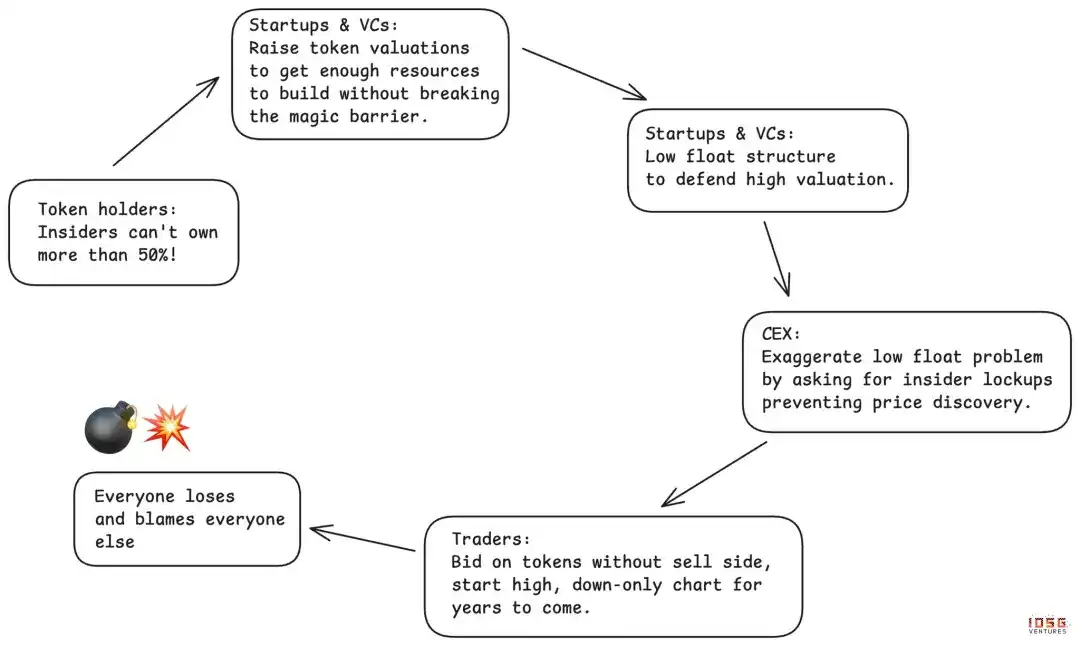

Durante los últimos tres años, la industria ha dependido de un mecanismo gravemente defectuoso: la emisión de tokens con baja circulación. Los proyectos lanzan tokens con una circulación extremadamente baja, a menudo solo un porcentaje de un solo dígito, manteniendo artificialmente un FDV (valor totalmente diluido) alto. La lógica parece razonable: menos oferta, precios más estables.

Pero la baja circulación no dura para siempre. A medida que la oferta se libera gradualmente, el precio inevitablemente se desploma. Los partidarios iniciales terminan siendo los más perjudicados; los datos muestran que la mayoría de los tokens han tenido un rendimiento pobre desde su lanzamiento.

Lo más insidioso es que la baja circulación crea una situación en la que todos creen que se están beneficiando, pero en realidad todos pierden:

- Los exchanges centralizados creen que protegen a los minoristas al exigir una baja circulación y un mayor control, pero terminan enfrentando el resentimiento de la comunidad y un pobre desempeño del precio de los tokens.

- Los poseedores de tokens, que originalmente pensaron que la "baja circulación" evitaría las ventas masivas de los internos, finalmente no obtienen un descubrimiento de precios efectivo y, en cambio, son penalizados por su apoyo temprano. Cuando el mercado exige que los internos no posean más del 50% de los tokens, las valoraciones del mercado primario se inflan a niveles irreales, lo que a su vez obliga a los internos a depender de estrategias de baja circulación para mantener una apariencia de estabilidad.

- Los proyectos creen que al manipular la baja circulación pueden mantener una alta valoración y reducir la dilución, pero una vez que esta práctica se convierte en una tendencia, destruye la capacidad de financiación de toda la industria.

- Los capitalistas de riesgo creen que pueden valorar sus participaciones según la capitalización de mercado de tokens de baja circulación y seguir recaudando fondos, pero a medida que se exponen las desventajas de la estrategia, los canales de financiación a medio y largo plazo se cortan.

Una matriz perfecta de cuatro pérdidas. Todos creen que están jugando un gran juego, pero el juego en sí es desfavorable para todos los participantes.

2. Reacciones del mercado: Meme coins y MetaDAO

El mercado ha intentado resolver el problema dos veces, y ambos intentos han expuesto lo complejo que es el diseño de tokens.

Primera ronda: El experimento de los Meme coins

Los Meme coins son una reacción contra la emisión de tokens de baja circulación por parte de los capitalistas de riesgo. El eslogan es simple y tentador: 100% de circulación el primer día, sin capitalistas de riesgo, completamente justo. Finalmente, los minoristas no serán estafados en este juego.

La realidad es mucho más oscura. Sin mecanismos de filtrado, el mercado se inunda de tokens no seleccionar. Operadores independientes y anónimos reemplazan a los equipos de capital de riesgo, lo que no trae equidad, sino que crea un entorno donde más del 98% de los participantes pierden dinero. Los tokens se convierten en herramientas de estafa, y los poseedores son liquidados minutos u horas después del lanzamiento.

Los exchanges centralizados se encuentran en un dilema. Si no listan Meme coins, los usuarios van directamente a operar en cadena; si los listan, son culpados cuando el precio se hunde. Los poseedores de tokens son los que más pierden. Los únicos verdaderos ganadores son los equipos que emiten los tokens y plataformas como Pump.fun.

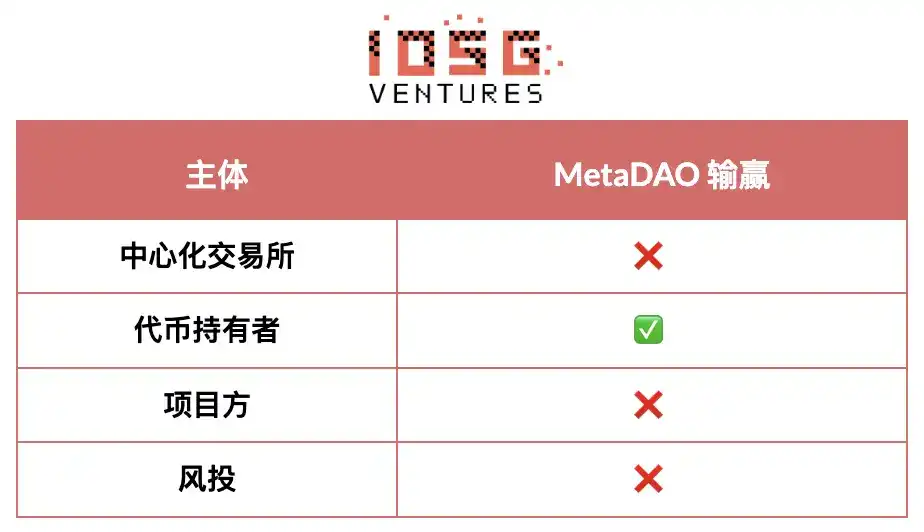

Segunda ronda: El modelo MetaDAO

MetaDAO es el segundo gran intento del mercado, donde el péndulo oscila hacia el extremo opuesto: una extrema inclinación hacia la protección de los poseedores de tokens.

Hay beneficios reales:

- Los poseedores de tokens obtienen control, y el despliegue de capital es más atractivo.

- Los internos solo pueden liquidar después de alcanzar KPIs específicos.

- Se abre una nueva forma de financiación en un entorno de capital ajustado.

- La valoración inicial es relativamente baja, permitiendo un acceso más justo.

Pero MetaDAO exagera la corrección y trae nuevos problemas:

Los fundadores pierden demasiado control demasiado pronto. Esto crea un "mercado de limones para fundadores": los equipos talentosos y con opciones evitan este modelo, y solo los equipos desesperados lo aceptan.

Los tokens aún se lanzan en una etapa muy temprana, con alta volatilidad, pero con menos mecanismos de filtrado que los ciclos de capital de riesgo.

Los mecanismos de emisión infinita hacen que sea casi imposible que los exchanges los listen. MetaDAO y los exchanges centralizados que controlan la gran mayoría de la liquidez son fundamentalmente incompatibles. Sin acceso a exchanges centralizados, los tokens quedan atrapados en mercados con liquidez agotada.

Cada iteración intenta resolver problemas para una parte, y también demuestra la capacidad de autorregulación del mercado. Pero todavía estamos buscando una solución equilibrada que tenga en cuenta los intereses de todos los participantes clave: exchanges, poseedores de tokens, proyectos y capitalistas.

La evolución continúa, y no habrá un modelo sostenible hasta que se encuentre el equilibrio. Este equilibrio no se trata de complacer a todos, sino de trazar una línea clara entre prácticas dañinas y derechos razonables.

3. Cómo debería ser una solución equilibrada

Exchanges centralizados

Lo que deben dejar de hacer: Exigir periodos de bloqueo extendidos que obstaculicen el descubrimiento normal de precios. Estas extensiones de bloqueo, que parecen protectores, en realidad impiden que el mercado encuentre un precio razonable.

Lo que tienen derecho a exigir: Predictibilidad en los calendarios de liberación de tokens y mecanismos efectivos de rendición de cuentas. El enfoque debería pasar de los bloqueos de tiempo arbitrarios a los desbloqueos por KPI, con ciclos de liberación más cortos y frecuentes, vinculados al progreso real.

Poseedores de tokens

Lo que deben dejar de hacer: Exagerar el control debido a una histórica falta de derechos, asustando al mejor talento, a los exchanges y a los capitalistas de riesgo. No todos los internos son iguales; exigir bloqueos largos uniformes ignora las diferencias de roles y obstaculiza el descubrimiento de precios. La obsesión con umbrales mágicos de tenencia ("los internos no pueden tener más del 50%") es precisamente lo que crea el terreno para la manipulación de baja circulación.

Lo que tienen derecho a exigir: Fuertes derechos de información y transparencia operativa. Los poseedores deben conocer el funcionamiento del negocio detrás del token, estar informados regularmente sobre el progreso y los desafíos, y conocer la situación real de las reservas de capital y la asignación de recursos. Tienen derecho a asegurar que el valor no se desvíe mediante operaciones opacas o estructuras sustitutas; el token debería ser el principal titular de la propiedad intelectual, garantizando que el valor creado pertenezca a los poseedores. Finalmente, los poseedores deberían tener un control razonable sobre la asignación del presupuesto, especialmente para gastos importantes, pero no deberían inmiscuirse en las operaciones diarias.

Proyectos

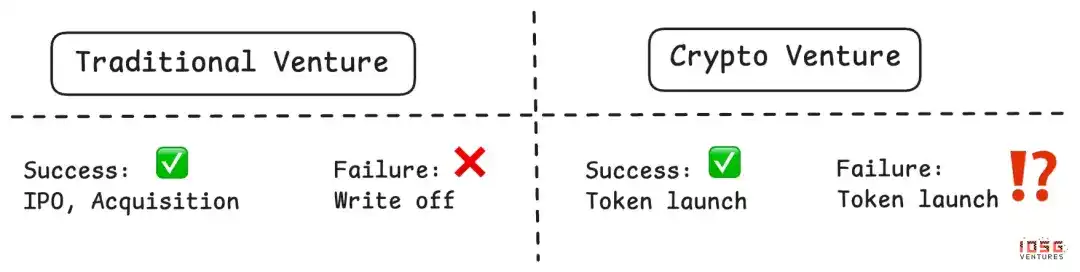

Lo que deben dejar de hacer: Emitir tokens sin señales claras de ajuste al mercado del producto o sin un uso real del token. Demasiados equipos tratan los tokens como una equidad peor y glorificada—peor que la equidad de riesgo, y sin protección legal. La emisión de tokens no debería ser solo porque "todos los proyectos de cripto lo hacen" o porque el dinero se está agotando.

Lo que tienen derecho a exigir: La capacidad de tomar decisiones estratégicas, hacer apuestas audaces y operar diariamente sin tener que someter cada detalle a la aprobación del DAO. Si son responsables de los resultados, deben tener el poder de ejecutar.

Capitalistas de riesgo

- Lo que deben dejar de hacer: Forzar a cada proyecto en su portfolio a emitir tokens, sea razonable o no. No todas las empresas de cripto necesitan un token; forzar la emisión para marcar participaciones o crear oportunidades de salida ya ha llenado el mercado de proyectos de baja calidad. Los capitalistas de riesgo deberían ser más estrictos, juzgando realistamente qué empresas son realmente adecuadas para el modelo de token.

- Lo que tienen derecho a exigir: Asumir riesgos extremos al invertir en proyectos de cripto tempranos merece una recompensa correspondiente. El capital de alto riesgo debería tener altos rendimientos cuando acierta. Esto significa una participación accionaria razonable, planes de liberación justos que reflejen la contribución y el riesgo, y el derecho a no ser demonizados cuando las inversiones exitosas tengan una salida.

Incluso si se encuentra el camino equilibrado, el momento es crucial. Las perspectivas a corto plazo siguen siendo sombrías.

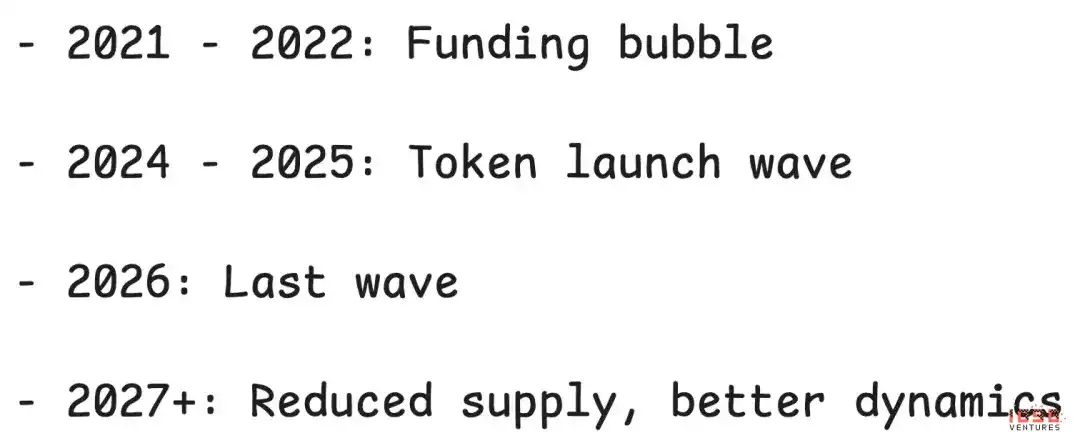

4. Los próximos 12 meses: La última ola de impacto de oferta

Los próximos 12 meses probablemente serán la última ola de exceso de oferta del último ciclo de especulación de capital de riesgo.

Superado este período de digestión, la situación debería mejorar:

- Para fines de 2026, los proyectos de la última ronda habrán emitido todos sus tokens o quebrado.

- El costo de financiación sigue siendo alto, limitando la formación de nuevos proyectos. La cartera de proyectos de capital de riesgo esperando emitir tokens es notablemente más pequeña.

- Las valoraciones del mercado primario vuelven a la racionalidad, aliviando la presión de mantener altas valoraciones con baja circulación.

Las decisiones tomadas hace tres años determinan el mercado de hoy. Las decisiones de hoy determinarán la dirección del mercado en dos o tres años.

Pero más allá del ciclo de oferta, todo el modelo de token enfrenta una amenaza más profunda.

5. Crisis existencial: El mercado de limones

La mayor amenaza a largo plazo es que el mercado de altcoins se convierta en un "mercado de limones"—donde los participantes de calidad son excluidos y solo acuden los desesperados.

Posible evolución:

Los proyectos fallidos continúan emitiendo tokens para obtener liquidez o sobrevivir, incluso si su producto no tiene ajuste al mercado. Mientras se espere que todos los proyectos emitan tokens, independientemente del éxito, los proyectos fallidos seguirán inundando el mercado.

Los proyectos exitosos, al ver el panorama desolador, optan por salir. Cuando los equipos talentosos ven el bajo rendimiento generalizado de los tokens, pueden optar por estructuras de equidad tradicionales. ¿Por qué sufrir el tormento del mercado de tokens si pueden ser una empresa de equidad exitosa? Muchos proyectos no tienen una razón convincente para emitir un token; para la mayoría de los proyectos de capa de aplicación, los tokens están pasando de ser obligatorios a opcionales.

Si esta tendencia continúa, el mercado de tokens estará dominado por proyectos fallidos sin otra opción—"limones" no deseados.

A pesar de los riesgos, me mantengo optimista.

6. ¿Por qué los tokens aún pueden ganar?

Aunque los desafíos son abrumadores, todavía creo que el peor escenario del mercado de limones no se materializará. Los tokens ofrecen mecanismos de teoría única que las estructuras de equidad simplemente no pueden igualar.

Acelerar el crecimiento through la distribución de propiedad. Los tokens permiten estrategias de distribución precisas y volantes de crecimiento que la equidad tradicional no puede. Ethena, con sus mecanismos impulsados por tokens para impulsar rápidamente el crecimiento de usuarios y construir un modelo económico de protocolo sostenible, es un prime ejemplo.

Crear comunidades apasionadas y leales con ventajas competitivas. Hecho correctamente, los tokens pueden forjar comunidades con skin in the game—participantes que se convierten en defensores del ecosistema altamente comprometidos y leales. Hyperliquid es un ejemplo: su comunidad de traders se ha convertido en participantes profundos, creando efectos de red y lealtad que serían imposibles de replicar sin tokens.

Los tokens pueden permitir un crecimiento mucho más rápido que los modelos de equidad, al mismo tiempo que abren un enorme espacio para el diseño de teoría de juegos, desbloqueando oportunidades masivas cuando se hace correctamente. Estos mecanismos son realmente transformadores cuando funcionan.

7. Señales de autocorrección

A pesar de las dificultades, el mercado está mostrando signos de ajuste:

Los exchanges de primer nivel se han vuelto extremadamente selectivos. Los requisitos para la emisión y listado de tokens se han endurecido significativamente. Los exchanges están fortaleciendo el control de calidad, con evaluaciones más rigurosas antes de listar nuevos tokens.

Los mecanismos de protección del inversor están evolucionando. Las innovaciones de MetaDAO, los derechos de propiedad intelectual de los DAO (referenciando las controversias de gobierno de Uniswap y Aave) y otras innovaciones de gobierno muestran que la comunidad está probando activamente mejores arquitecturas.

El mercado está aprendiendo, lenta y dolorosamente, pero está aprendiendo.

Reconocer la posición del ciclo

Los mercados de cripto son altamente cíclicos, y estamos en un valle. Estamos digiriendo las consecuencias negativas del mercado alcista de capital de riesgo de 2021-2022, el ciclo de especulación, la sobreinversión y las estructuras desalineadas.

Pero los ciclos siempre giran. En dos años, una vez que los proyectos de 2021-2022 se hayan digerido completamente, que la nueva oferta de tokens se reduzca debido a restricciones de capital, y que se prueben mejores estándares—la dinámica del mercado debería mejorar significativamente.

La pregunta clave es si los proyectos exitosos volverán al modelo de token o se pasarán permanentemente a estructuras de equidad. La respuesta depende de si la industria puede resolver los problemas de ajuste de intereses y selección de proyectos.

8. El camino para resolverlo

El mercado de altcoins está en una encrucijada. El dilema de cuatro pérdidas—exchanges, poseedores, proyectos y capitalistas de riesgo, todos pierden—ha creado condiciones de mercado insostenibles, pero no es un callejón sin salida.

Los próximos 12 meses serán dolorosos, con la última ola de oferta de 2021-2022 por llegar. Pero después del período de digestión, tres cosas podrían impulsar la recuperación: mejores estándares formados por prueba y error doloroso, mecanismos de ajuste de intereses aceptables para las cuatro partes, y la emisión selectiva de tokens—solo cuando realmente agreguen valor.

La respuesta depende de las elecciones de hoy. Cuando miremos hacia atrás a 2026 dentro de tres años, ¿estaremos construyendo lo mismo que miramos hoy hacia 2021-2022?