El 17 de marzo, la Comisión de Bolsa y Valores de EE.UU. (SEC) y la Comisión de Comercio de Futuros de Productos Básicos (CFTC) publicaron conjuntamente un documento titulado "Aplicación de las Leyes Federales de Valores a Ciertos Tipos de Activos Criptográficos y Ciertas Transacciones que Involucran Activos Criptográficos". Este documento regulatorio de 68 páginas responde sistemáticamente a cuestiones centrales como la clasificación de activos criptográficos, la calificación de valores y el cumplimiento de transacciones típicas, marcando un cambio en la regulación de activos criptográficos en EE.UU. desde el modelo de "regulación mediante aplicación" (regulation by enforcement) que ha prevalecido durante mucho tiempo, hacia un marco regulatorio basado en reglas y transparente. Este artículo de Beosin interpretará el contenido central del informe para ayudar a los profesionales del sector a comprender en profundidad las últimas políticas regulatorias y directrices de cumplimiento en EE.UU.

I. Antecedentes regulatorios

Durante mucho tiempo, la regulación de activos criptográficos en EE.UU. ha carecido de reglas claras. La SEC principalmente utilizaba acciones de aplicación en lugar de un marco regulatorio específico para definir la naturaleza de los activos criptográficos como valores, lo que generaba una alta incertidumbre de cumplimiento para los participantes del mercado. Para cambiar esta situación, la SEC estableció en 2025 el Grupo de Trabajo de Cripto (Crypto Task Force) y lanzó el "Proyecto Cripto" (Project Crypto), con el objetivo de colaborar con la CFTC para unificar los estándares regulatorios federales y proporcionar límites legales claros para los activos criptográficos.

El objetivo central de este documento es proporcionar al mercado criptográfico un conjunto claro de estándares de clasificación e interpretación legal. El documento clasifica claramente los activos criptográficos, delimita los límites entre activos que son valores y los que no, califica actividades comunes en la cadena (minería PoW, staking PoS, staking líquido, wrapping de tokens, airdrops), y establece que el principio central de la regulación debe ser la "sustancia económica" y no el nombre o la forma del activo.

Contenido original

II. Las cinco grandes clasificaciones de los activos criptográficos

El documento clasifica todos los activos criptográficos en cinco grandes categorías, cada una sujeta a diferentes reglas regulatorias, cambiando radicalmente el modelo de calificación vago anterior.

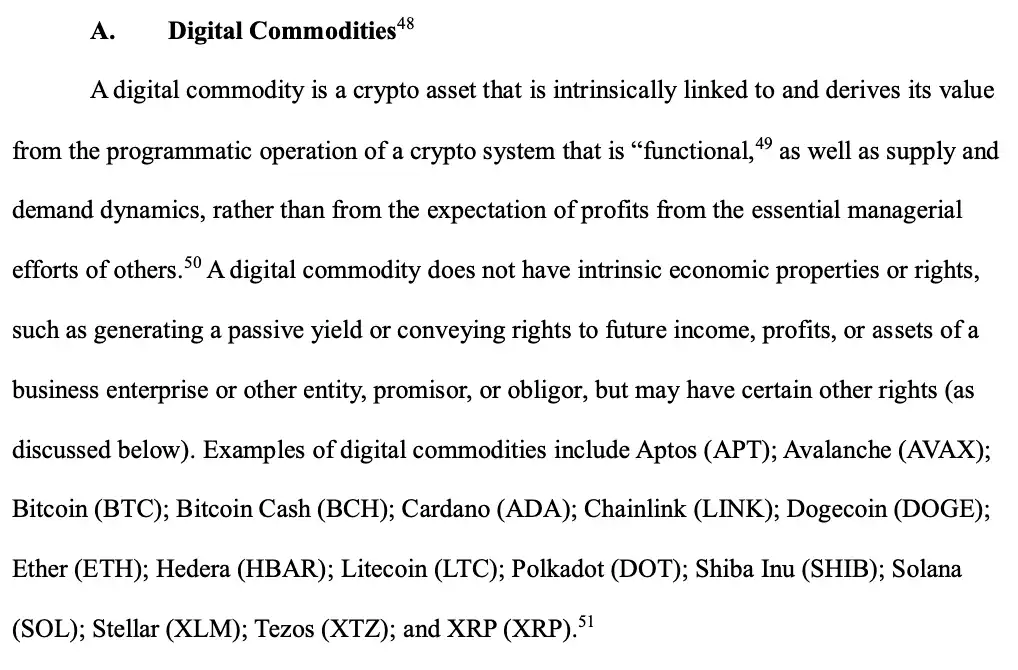

1. Productos básicos digitales (Digital Commodities)

Los productos básicos digitales no son valores por sí mismos. Su valor deriva del funcionamiento programático de sistemas descentralizados y de la oferta y demanda del mercado, no de los esfuerzos de gestión de otros.

● Característica central: Intrínsecamente relacionados con sistemas criptográficos funcionales.

● Ejemplos: El documento enumera explícitamente activos que son productos básicos digitales, incluyendo: Bitcoin (BTC), Ether (ETH), Solana (SOL), XRP (XRP), Cardano (ADA), Avalanche (AVAX), Dogecoin (DOGE), Polkadot (DOT), etc.

● Regulador: CFTC

● Requisitos de cumplimiento: Se ajustan a la definición de producto básico de la Ley de Comercio de Productos Básicos (Commodity Exchange Act), deben cumplir con dicha ley.

Contenido original

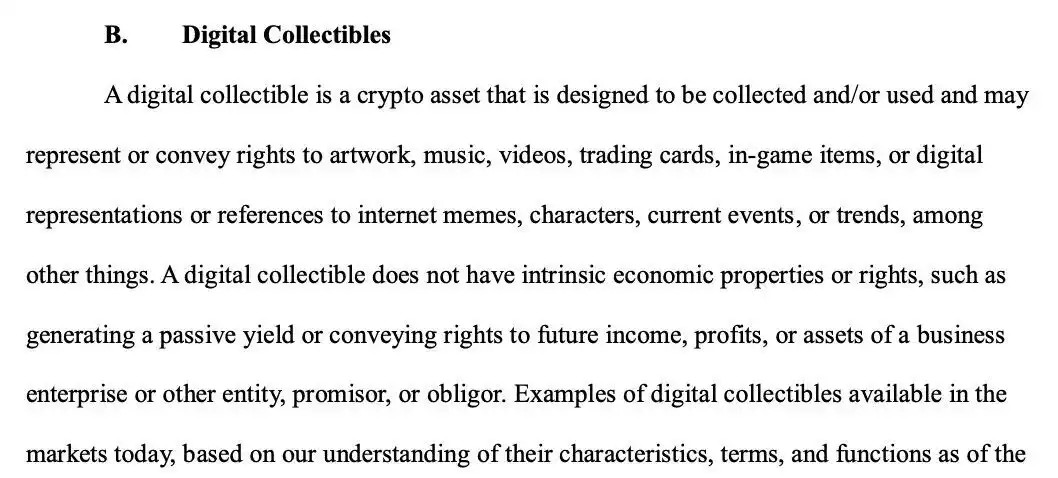

2. Coleccionables digitales (Digital Collectibles)

Incluyen NFT y memecoins. Dado que su valor deriva principalmente del arte, entretenimiento o significado social, y no poseen las características económicas de un valor, no son valores.

● Característica central: Destinados a la colección o uso, representan derechos sobre arte, objetos de juego, etc., sin vinculación a los ingresos de una empresa.

● Ejemplos: El documento enumera explícitamente CryptoPunks, Chromie Squiggles, FanTokens y Memecoin.

● Regulador: Sin regulación específica.

La emisión original no requiere registro como valor, pero si implica la fragmentación (fractionalization) del coleccionable digital, podría constituir un valor y estar sujeto a la regulación de la SEC.

Contenido original

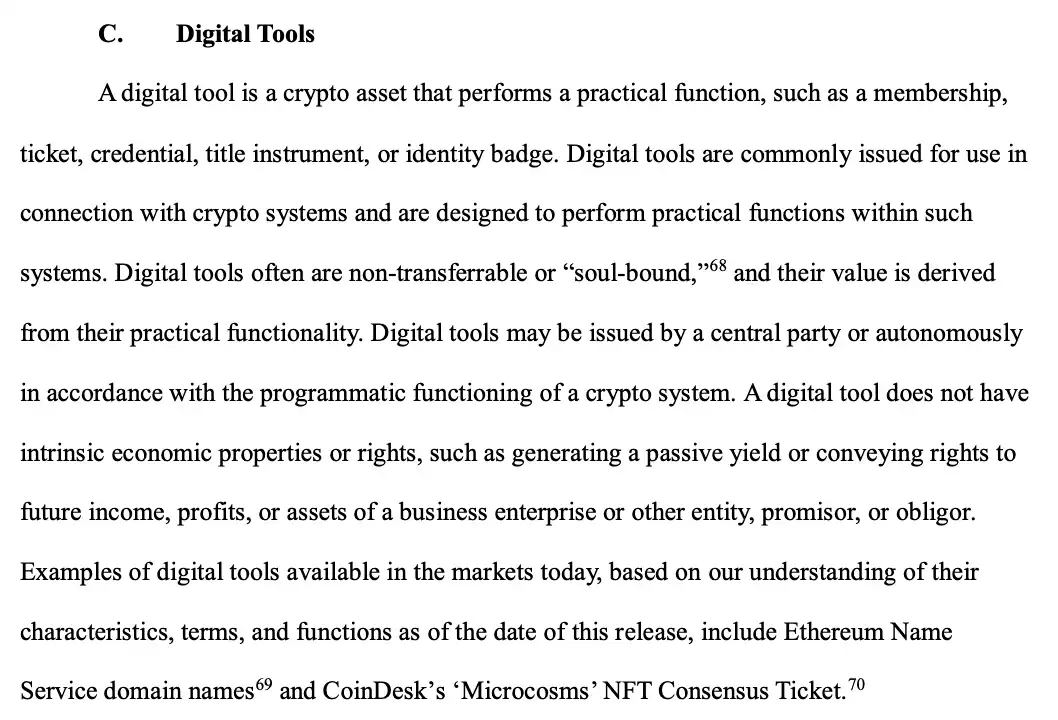

3. Herramientas digitales (Digital Tools)

Se refiere a activos utilizados en aplicaciones específicas para obtener servicios o funcionalidades, no son valores por sí mismos.

● Característica central: Activos tipo credencial con función utilitaria, como membresías, entradas, nombres de dominio, etc. Su valor deriva de la funcionalidad.

● Ejemplos: Servicio de Nombres de Ethereum (ENS), entradas NFT para conferencias de CoinDesk.

● Regulador: Sin regulación específica.

Contenido original

4. Stablecoins (Monedas estables)

Según la Ley GENIUS, las "monedas estables de pago reguladas" que cumplan condiciones específicas no se consideran valores. La emisión y canjeo de dichas stablecoins no requieren registro en la SEC. Sin embargo, es importante notar que las stablecoins de pago deben cumplir con los requisitos de la Ley GENIUS, mientras que las no de pago deben evaluarse según su sustancia económica para determinar si constituyen valores.

5. Valores digitales (Digital Securities)

Es decir, "valores tokenizados", son representaciones digitales de valores tradicionales y su estatus legal es el de un valor.

● Definición central: Instrumentos financieros tokenizados que poseen las características centrales de un valor.

● Ejemplo: Acciones tokenizadas.

● Regulador: SEC

● Requisitos de cumplimiento: Deben cumplir con los requisitos de registro de la Ley de Valores de 1933, aplicándose las normas de divulgación de información y protección al inversor.

III. Explicación clave del "contrato de inversión": Separación del activo criptográfico y el contrato de inversión

(1) Aplicación detallada del test de Howey

Este documento no reemplaza la clásica prueba de Howey, sino que proporciona una guía más detallada para las características de los activos criptográficos: una transacción de activo criptográfico constituye un "contrato de inversión" (valor) solo si cumple simultáneamente tres elementos:

● Elemento de inversión: El inversor aporta dinero o una contraprestación valiosa (incluyendo activos criptográficos).

● Empresa común: Los beneficios del inversor están altamente vinculados a las actividades operativas del emisor o de un tercero.

● Expectativa de beneficio: El inversor espera razonablemente obtener beneficios principalmente de los "esfuerzos de gestión necesarios" (essential managerial efforts) del emisor, y no de su propio trabajo o de cambios en la oferta y demanda del mercado.

El documento especifica claramente el criterio para juzgar los "esfuerzos de gestión necesarios": incluyendo, entre otros, el desarrollo del proyecto, actualizaciones tecnológicas, promoción comercial y otras actividades clave que afectan el éxito del proyecto; mientras que el trabajo puramente administrativo o transaccional (como el mantenimiento de nodos, liquidación de transacciones) no constituye este elemento.

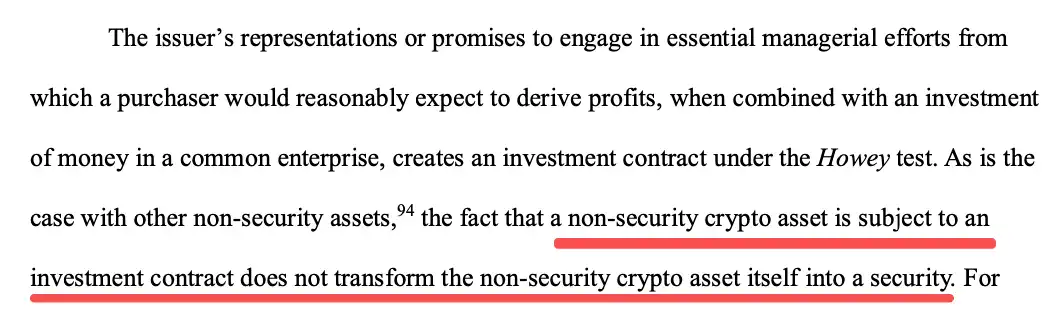

(2) Riesgo de "securitización" y desvinculación de activos criptográficos no valores

Esta es la interpretación más innovadora del documento: los activos no valores (como los productos básicos digitales) pueden venderse como parte de un contrato de inversión, pero el activo en sí no se convierte en un valor por ello:

Contenido original

1. Condiciones desencadenantes de la securitización

Cuando el emisor, a través de whitepapers, redes sociales u otros canales, promete explícitamente realizar esfuerzos de gestión necesarios para aumentar el valor del activo, e induce a los inversores a comprar basándose en ello, el activo criptográfico no valor será considerado el vehículo de un "contrato de inversión" y deberá cumplir con los requisitos regulatorios de valores.

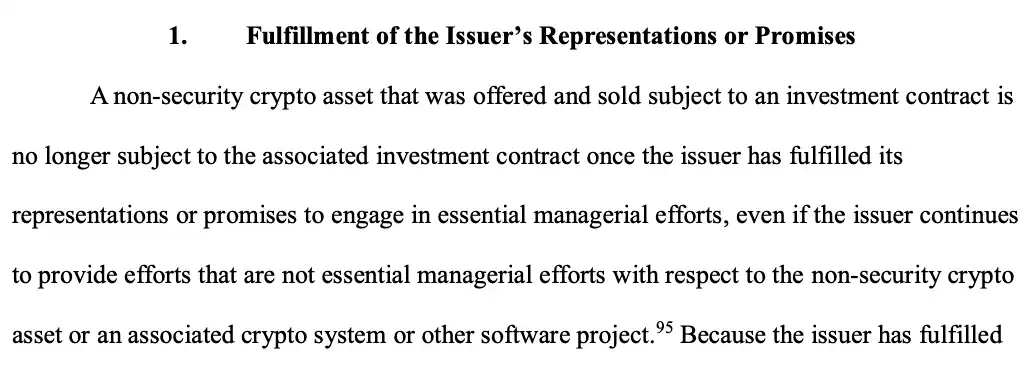

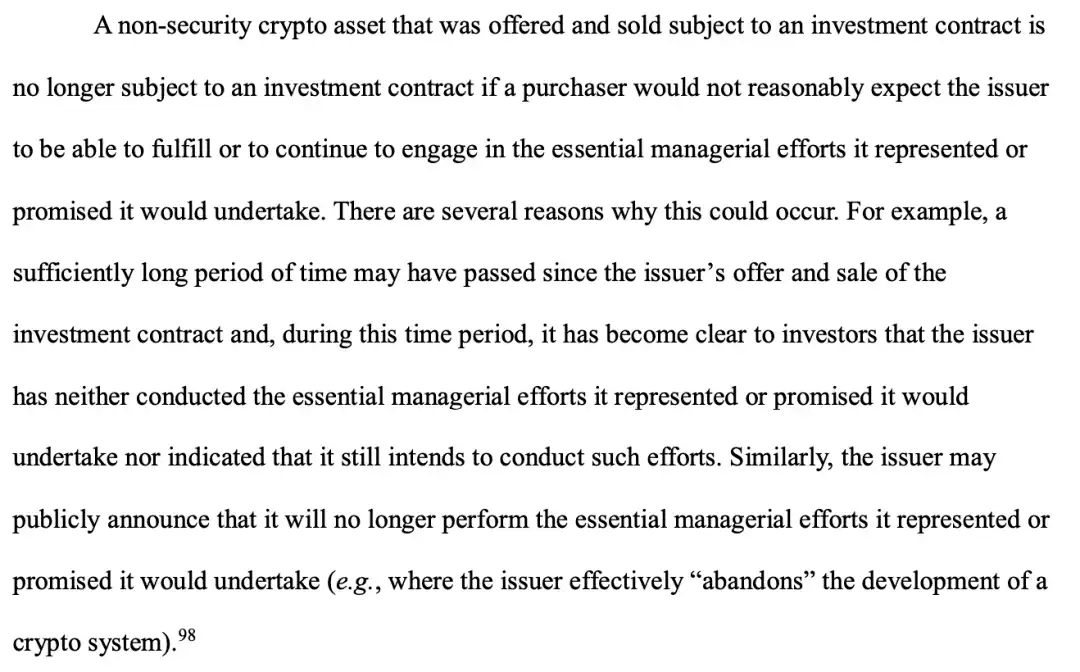

2. Tres casos de des-securitización

● Cumplimiento de la promesa: El emisor completa los esfuerzos de gestión necesarios prometidos (como el despliegue descentralizado del proyecto, finalización del desarrollo funcional) y lo divulga públicamente;

Contenido original

● Caducidad por tiempo: Incumplimiento prolongado de la promesa sin un plan claro de avance, lo que hace desaparecer la expectativa razonable del inversor;

● Incumplimiento imposible: El emisor anuncia pública y ampliamente el abandono de los esfuerzos de gestión necesarios prometidos, y el mercado está suficientemente informado.

Contenido original

Esta regla proporciona un camino claro de cumplimiento para los proyectos de la industria criptográfica, permitiendo que un proyecto comience desde una fase de financiación "securitizada" y mediante el desarrollo, logre que su activo criptográfico emitido cambie de un estatus de valor a no valor.

IV. Calificación de actividades comunes en la industria criptográfica

Para actividades comunes en el mercado de activos criptográficos como la minería, el staking, el wrapping de tokens y los airdrops, la política aclara sus límites de cumplimiento uno por uno:

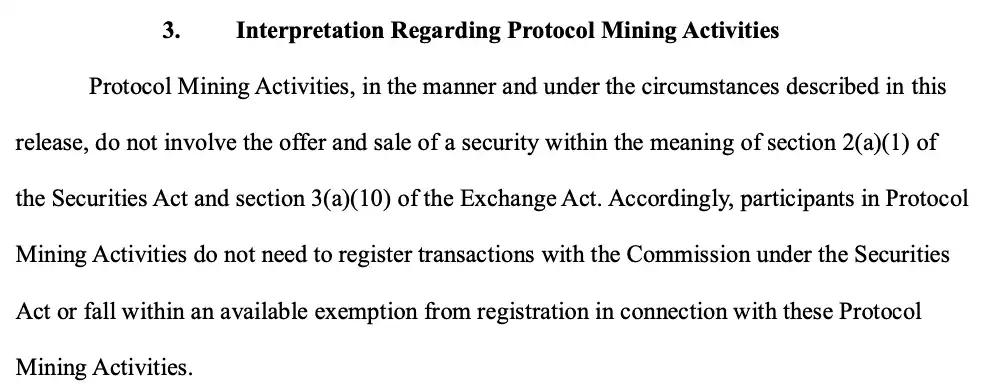

1. Minería PoW

● Descripción de la actividad: En redes PoW, los mineros proporcionan poder computacional para mantener la red y reciben recompensas.

● Determinación regulatoria: No implica la emisión o venta de valores.

● Análisis: Los mineros obtienen recompensas a través de su trabajo "administrativo o transaccional" (proporcionar poder computacional), no se benefician pasivamente de los "esfuerzos de gestión necesarios de otros". Incluso unirse a un pool de minería, el rol del operador del pool es transaccional, no constituye "esfuerzos de gestión necesarios".

Contenido original

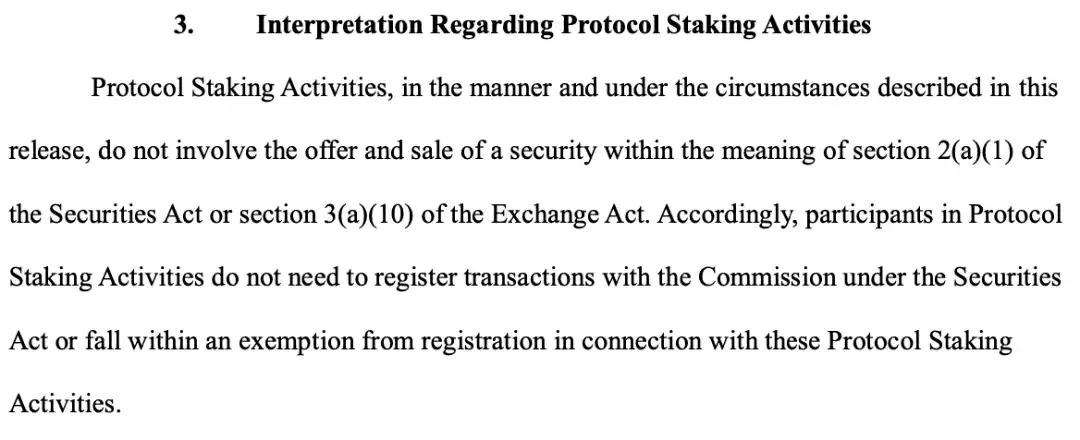

2. Staking de protocolo

● Descripción de la actividad: En redes PoS, los usuarios hacen staking de tokens para operar nodos validadores o delegarlos a nodos validadores, recibiendo recompensas por staking.

● Determinación regulatoria: No implica la emisión o venta de valores.

● Análisis: Ya sea staking propio, delegación a un tercero, o staking custodiado a través de una institución centralizada, su esencia es que el usuario proporciona un "servicio de staking" para mantener la seguridad de la red y recibe una remuneración por el servicio, no una inversión en una empresa común. El documento señala específicamente que servicios adicionales como seguro contra slashing (confiscación), unstaking anticipado, no afectan su naturaleza no valor.

Contenido original

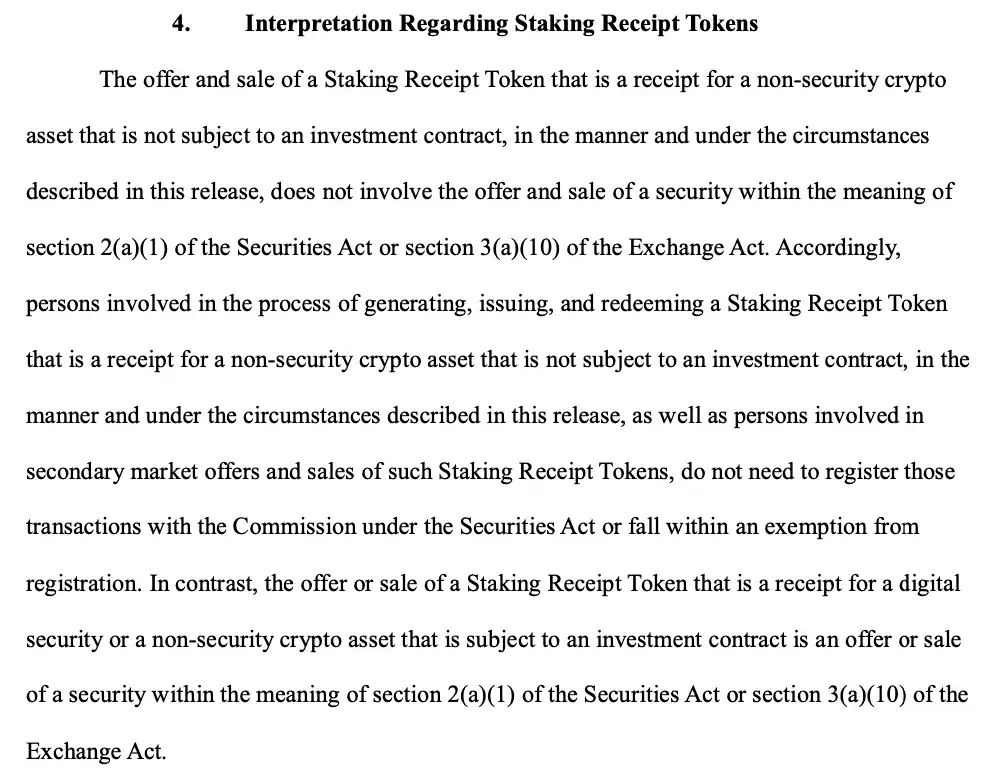

3. Tokens de凭证 de staking (Staking Derivatives)

● Descripción de la actividad: Los usuarios depositan tokens en plataformas de staking líquido como Lido y reciben un凭证 (como stETH) que representa sus activos en staking y los rendimientos.

● Determinación regulatoria: Siempre que el activo subyacente sea un producto básico digital no valor, y el凭证 represente únicamente la propiedad y los derechos de rendimiento del activo subyacente, entonces la emisión y negociación de dicho凭证 no implica una transacción de valores. Si el token de staking es un凭证 para un valor digital o para un activo criptográfico no valor sujeto a un contrato de inversión, entonces estará sujeto a la regulación de la SEC.

● Análisis: Se considera un "recibo", su valor deriva del activo subyacente, no de los esfuerzos de gestión del emisor.

Contenido original

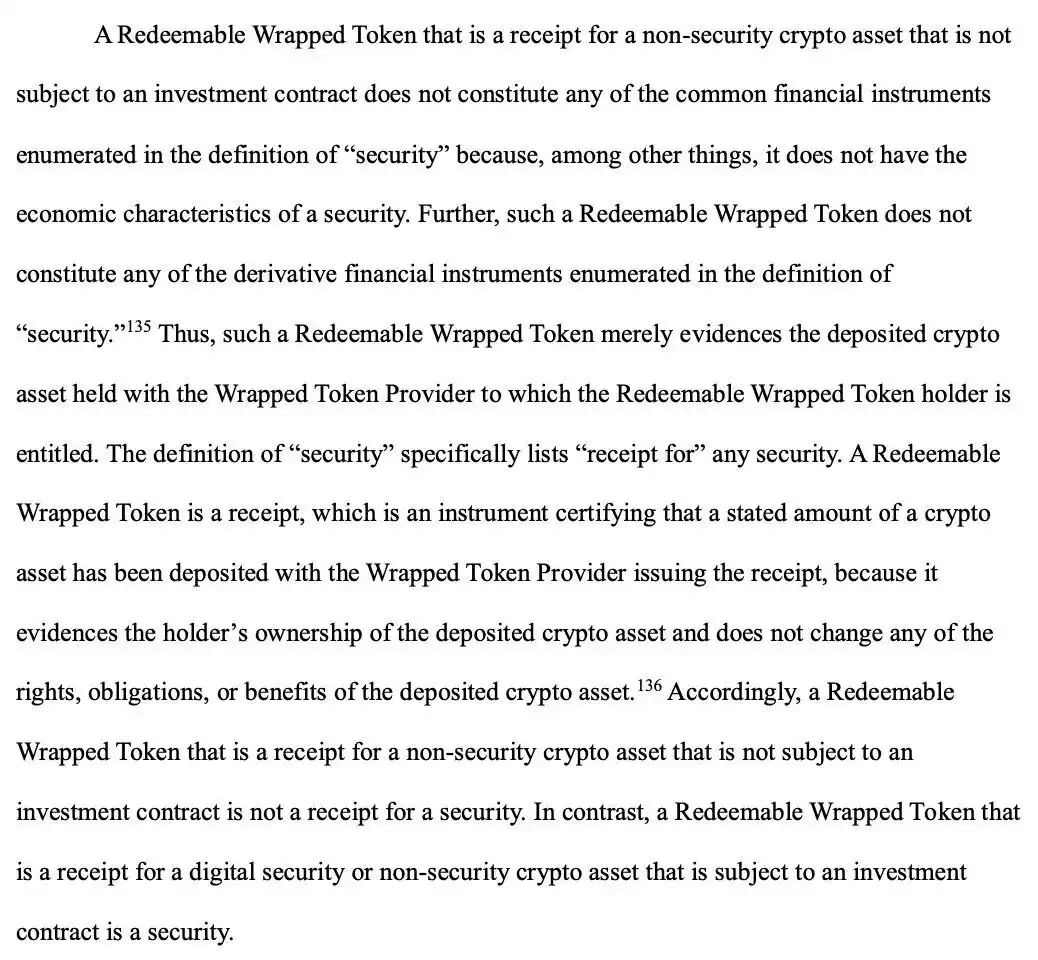

4. Wrapping de tokens

● Descripción de la actividad: Tomar un activo de una cadena (ej. BTC) y, a través de un puente cross-chain o un custodio, generar un token en otra cadena que represente su propiedad (ej. WBTC).

● Determinación regulatoria: Similar al juicio del staking líquido, siempre que el activo subyacente sea un producto básico digital no valor, y sea canjeable, sin promesas de rendimiento adjuntas, entonces la emisión y negociación de dicho token envuelto no implica una transacción de valores. Si el activo subyacente es un valor digital o un凭证 para un activo criptográfico no valor sujeto a un contrato de inversión, entonces estará sujeto a la regulación de la SEC.

Contenido original

5. Airdrops

● Descripción de la actividad: Forma en que un emisor de activos criptográficos distribuye sus activos al mercado de forma gratuita o por una contraprestación simbólica.

● Determinación regulatoria: Si el emisor distribuye (hace airdrop de) activos criptográficos no valores a los receptores, y los receptores no han pagado moneda, proporcionado bienes o servicios, o dado otra contraprestación al emisor a cambio de dichos activos del airdrop, entonces dichos activos criptográficos no valores no constituyen un contrato de inversión.

● Análisis: La actividad de airdrop no cumple con el primer elemento de la prueba de Howey "aportar dinero/inversión", incluso si se hace airdrop a usuarios activos (como recompensa por comportamientos pasados). El punto central es que el receptor no proporciona ninguna contraprestación al emisor a cambio de los activos criptográficos no valores del airdrop. El emisor puede no necesitar registrar la transacción en la SEC según la Ley de Valores de 1933. Sin embargo, esta determinación no se aplica a los airdrops de valores digitales.

Contenido original

Es importante notar especialmente la delimitación de la "zona gris" por la política: Si un pool de minería promete rendimientos fijos, un servicio de staking ofrece garantía de capital, un airdrop requiere que el receptor complete tareas de promoción específicas, etc., todos podrían traspasar el límite de cumplimiento y ser considerados emisiones de valores.

Conclusión

La publicación de este documento marca la finalización de un cambio clave en la regulación de activos criptográficos en EE.UU., pasando de la "regulación mediante aplicación" a "proporcionar reglas claras". Su lógica central es: al aclarar los estándares de clasificación y los límites de cumplimiento, se reserva espacio para la innovación del mercado criptográfico. Esta interpretación y guía regulatoria de EE.UU. se centra más en la "regulación funcional" y la "regulación sustancial", enfatizando que, independientemente de la forma técnica, la función económica que posea determinará las reglas regulatorias aplicables. Para los participantes del mercado, esta política proporciona un camino claro de cumplimiento, aclarando definitivamente la disputa de años sobre "activo vs. valor". En el futuro, con la entrada en vigor completa de la Ley GENIUS y la emisión de normas complementarias, el marco regulatorio de activos criptográficos en EE.UU. se perfeccionará aún más, para lograr la operación cumplida de la industria criptográfica.