El mercado de criptomonedas muestra signos de alivio a corto plazo a medida que Bitcoin y las principales altcoins intentan estabilizarse tras semanas de presión de venta sostenida. Los precios se han recuperado modestamente en todos los ámbitos, aliviando parte del reciente impulso bajista. Sin embargo, la sensibilidad sigue siendo frágil. Muchos analistas argumentan que este movimiento se ajusta al perfil de un rebote de alivio en lugar del inicio de una inversión de tendencia duradera, señalando una estructura de mercado aún débil y riesgos macro y regulatorios no resueltos.

En este contexto, un borrador de ley de estructura de mercado publicado por el Senado de EE.UU. está atrayendo una atención significativa. El marco propuesto representa un cambio estructural potencial en cómo se tratan los activos cripto dentro del sistema financiero estadounidense.

El proyecto de ley pretende diferenciar claramente qué activos cripto entran en la definición de materias primas (commodities) y cuáles califican como valores (securities), asignando la supervisión regulatoria en consecuencia. Hasta ahora, el enfoque regulatorio de EE.UU. se ha basado en gran medida en acciones de cumplimiento, creando incertidumbre para inversores, desarrolladores e instituciones por igual. Al delinear criterios de clasificación de antemano, la propuesta busca reducir la ambigüedad y proporcionar un entorno operativo más claro.

A medida que los mercados digieren esta información, el enfoque se desplaza de la volatilidad impulsada por titulares hacia implicaciones estructurales a más largo plazo. Si esta claridad regulatoria se traduce en una confianza sostenida sigue siendo una pregunta abierta.

Un informe de XWIN Research Japan destaca un matiz crítico en la última propuesta de estructura de mercado de EE.UU.: las redes totalmente descentralizadas y los protocolos DeFi no son tratados como intermediarios financieros tradicionales. Los desarrolladores, validadores y operadores de nodos no son automáticamente clasificados como entidades reguladas, lo que señala un reconocimiento formal de la descentralización como un atributo estructural central en lugar de un vacío legal a cerrar.

Esta distinción es significativa, ya que reduce la incertidumbre legal para los contribuyentes de código abierto y preserva la naturaleza sin permiso (permissionless) de la infraestructura descentralizada.

Por el contrario, las entidades centralizadas se enfrentan a un perímetro regulatorio más claramente definido. Se espera que los exchanges, los brókeres y los custodios cumplan con normas más estrictas sobre registro, segregación de activos y divulgación. En lugar de dirigirse a la innovación, estos requisitos parecen estar diseñados para profesionalizar la infraestructura del mercado y alinear a las empresas de criptomonedas centralizadas con los estándares financieros existentes.

Dentro de este marco, se asume implícitamente que Bitcoin, Ethereum, las stablecoins y los ETF spot permanecerán integrados en el sistema financiero estadounidense, reforzando su estatus como instrumentos financieros legítimos.

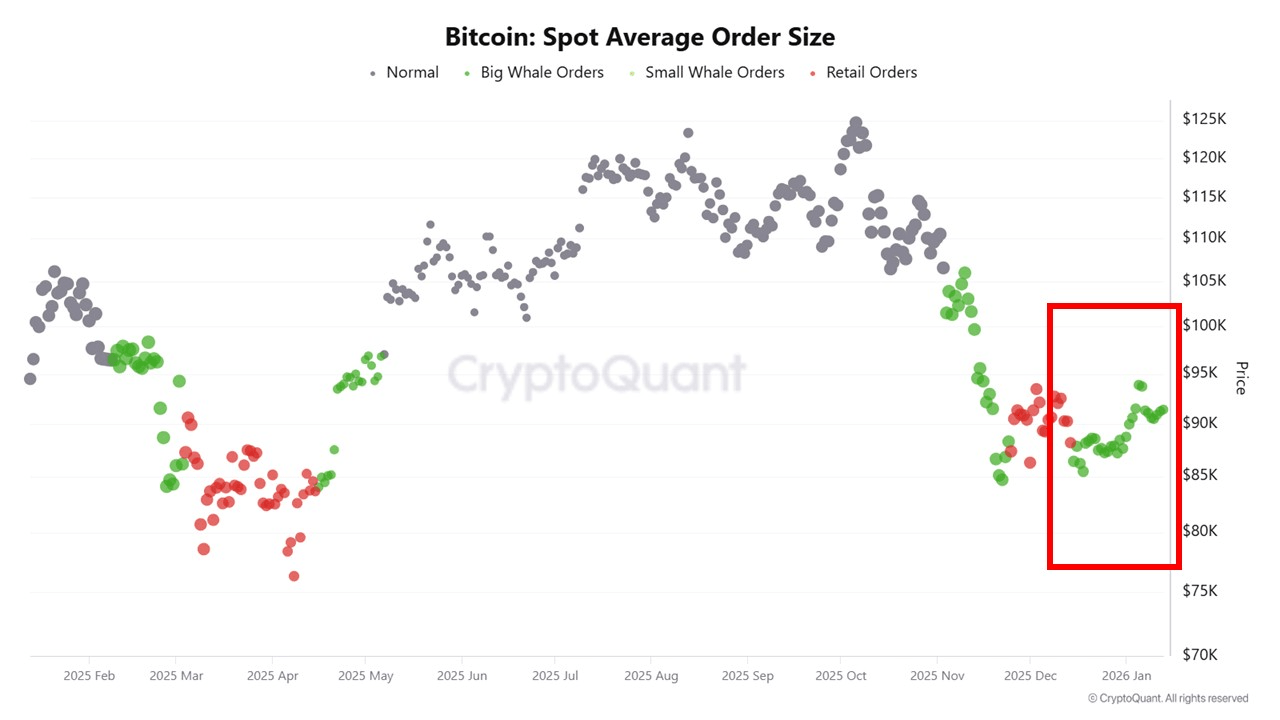

Los datos on-chain ya reflejan esta transición. Las métricas de CryptoQuant muestran que cerca del nivel de $90,000 de Bitcoin, la actividad minorista (retail) permanece baja mientras que las órdenes spot de tamaño mediano y grande dominan. Este patrón sugiere ni exceso especulativo ni salidas impulsadas por el pánico, sino un posicionamiento medido por parte de inversores más grandes.

En conjunto, estas señales implican un mercado que se desplaza gradualmente de un comportamiento reactivo e impulsado por titulares hacia una fase más impulsada por la estructura. La claridad regulatoria puede no provocar movimientos de precios inmediatos, pero ya está influyendo en cómo el capital se posiciona en el panorama cripto.

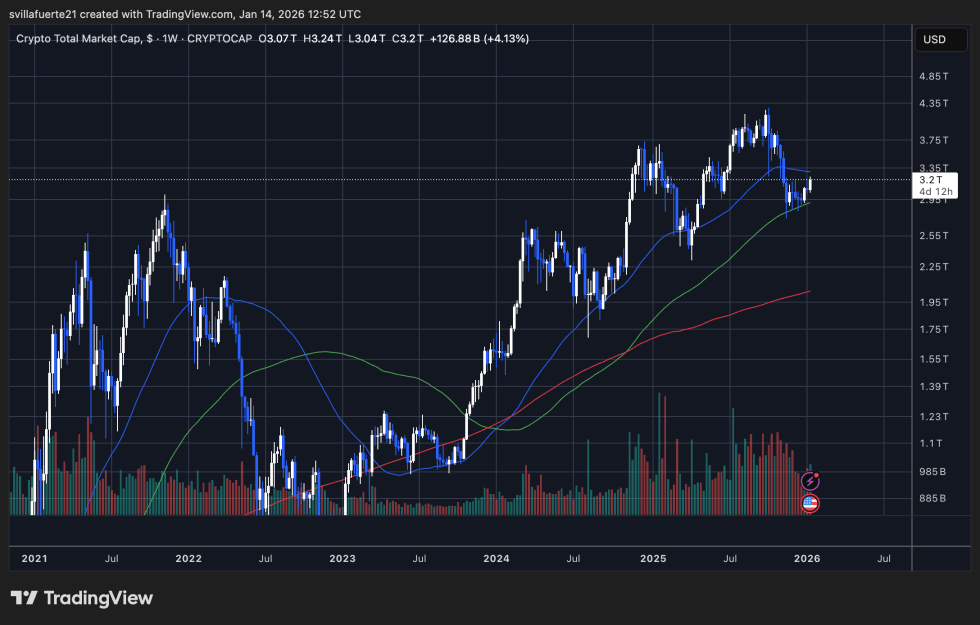

El gráfico de la capitalización total del mercado de criptomonedas muestra un mercado en consolidación tras una expansión agresiva de varios trimestres. Tras el fuerte avance desde finales de 2023 hasta mediados de 2025, la capitalización total del mercado alcanzó un máximo cerca de la zona de $3.8–$4.0 billones (trillones en escala corta) antes de entrar en una fase correctiva. Desde entonces, la acción del precio ha transitado hacia un amplio rango, con una mayor volatilidad comprimiéndose en una estructura más ordenada.

Actualmente, la capitalización total del mercado ronda el nivel de $3.2 billones (trillones en escala corta), que se alinea con una zona de resistencia anterior clave que ahora ha actuado como soporte múltiples veces. La estructura semanal sugiere una fase de enfriamiento más que una ruptura. El precio se mantiene por encima de la media móvil de 200 semanas en ascenso, que continúa con una pendiente ascendente y refuerza la idea de que la tendencia primaria del mercado sigue siendo constructiva.

Las medias móviles a más corto plazo se han aplanado, reflejando indecisión y un momentum reducido tras el movimiento impulsivo anterior. El volumen ha disminuido desde los niveles máximos, lo que indica que la presión de distribución agresiva ha disminuido, pero la fuerte demanda de expansión aún no ha regresado. Esta combinación es típica de una consolidación de ciclo medio en lugar de una debilidad terminal.

Desde una perspectiva estructural, el mercado está digiriendo las ganancias previas mientras mantiene un marco de mínimos más altos en relación con ciclos anteriores. Una mantenimiento sostenido por encima de la región de $3.0 billones (trillones en escala corta) mantiene intacta la estructura alcista más amplia. Sin embargo, no lograr defender esta zona expondría al mercado a retrocesos más profundos hacia el soporte de la tendencia a largo plazo.

Imagen destacada de ChatGPT, gráfico de TradingView.com