Autor: Thejaswini M A

Título original: Coinbase's Walled Garden

Compilación y edición: BitPushNews

En diferentes industrias, épocas y cada mercado que ha existido, hay un patrón que se repite constantemente. Primero viene el crecimiento explosivo: florecen innumerables opciones, cada participante afirma que puede hacer un trabajo específico mejor que los demás. Surgen expertos, las herramientas de nicho se multiplican. A los consumidores se les dice que "la elección es libertad", "la personalización es poder", y que el futuro pertenece a los disruptores que desmantelan los gigantes monolíticos.

Luego, silenciosamente, el péndulo regresa inevitablemente.

No es porque los expertos estuvieran equivocados, ni porque los gigantes sean tan buenos. Es porque la fragmentación tiene un costo compuesto invisible. Cada herramienta adicional significa otra contraseña que recordar, otra interfaz que aprender, otro punto de falla potencial en el sistema que eres responsable de mantener. La autonomía comienza a sentirse como "trabajo", la libertad comienza a sentirse como una "carga administrativa".

En la fase de consolidación, los ganadores finales no son aquellos que hacen todo a la perfección. Son aquellos que hacen suficientes cosas lo suficientemente bien como para que el costo de fricción de irse (y reconstruir todo el sistema en otro lugar) se vuelva insuperable. No te atrapan con contratos o períodos de bloqueo. Te atrapan con la conveniencia. A través de innumerables integraciones sutiles y pequeñas eficiencias acumuladas, estas gotas individualmente no valen la pena abandonar por una sola, pero juntas forman un foso defensivo.

Lo vimos suceder en el comercio electrónico. Ocurrió en la computación en la nube, en el streaming. Y ahora lo estamos presenciando en las finanzas.

Coinbase acaba de apostar por la fase del ciclo en la que estamos entrando.

Contexto retrospectivo

Durante la mayor parte de su existencia, el posicionamiento de Coinbase fue claro. Era el lugar donde los estadounidenses compraban Bitcoin sin preocuparse de parecer que estaban cometiendo algún tipo de delito nebuloso. Tenía licencias regulatorias, una interfaz limpia, y un soporte al cliente que, aunque a menudo criticado, al menos existía en teoría. En 2021, la empresa cotizó con una valoración de 65 mil millones de dólares, con la lógica de ser la "puerta de entrada a las criptomonedas". Durante un tiempo, esa lógica se sostuvo.

Pero para 2025, "ser la puerta de entrada a las criptomonedas" comenzó a parecer un mal negocio. Los fees por transacciones spot se están comprimiendo. El volumen de operaciones minorista es marcadamente cíclico: se dispara en los mercados alcistas, se desploma en los bajistas. Los maxis (maximalistas de Bitcoin) se están acostumbrando cada vez más a usar billeteras de auto-custodia. Los reguladores todavía están demandando a la empresa. Mientras tanto, Robinhood, que comenzó con la negociación de acciones y luego incursionó en las cripto, de repente alcanzó una capitalización de mercado de 105 mil millones de dólares, casi el doble que Coinbase.

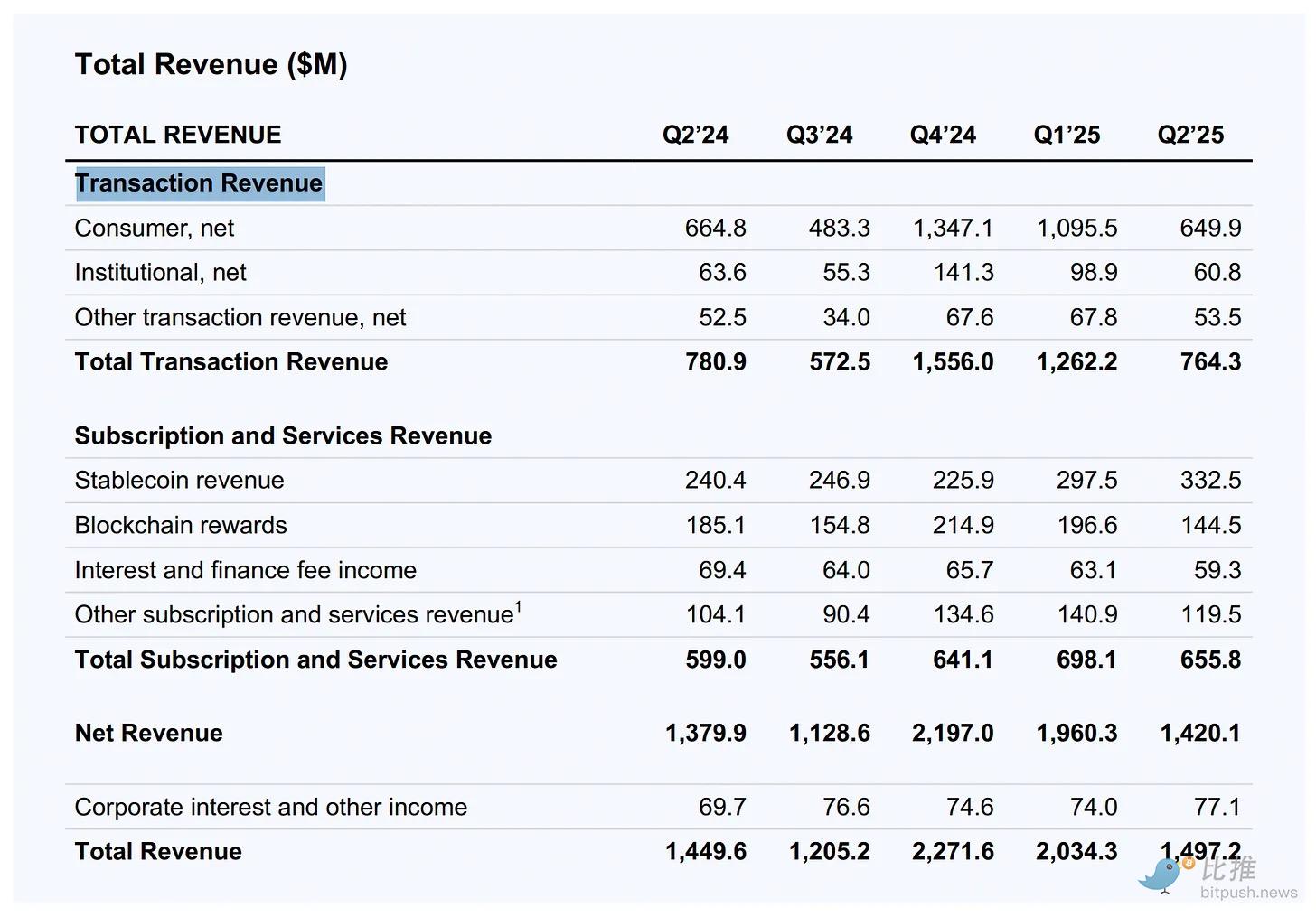

En 2021, más del 90% de los ingresos de Coinbase provenían de comisiones por trading. Para el segundo trimestre de 2025, esa proporción había caído por debajo del 55%.

Así que Coinbase hizo lo que se hace cuando el producto central está bajo presión: intentó convertirse en "todo lo demás".

La hipótesis del "Exchange integral"

La llamada hipótesis del "Exchange integral (Everything Exchange)" es una apuesta: la agregación vence a la especialización.

-

La negociación de acciones significa que los usuarios ahora pueden reaccionar a las ganancias de Apple con USDC a medianoche sin salir de la aplicación.

-

Los mercados de predicción significan que pueden consultar el precio de "¿Recortará tasas la Fed?" durante el almuerzo.

-

Los contratos perpetuos significan que pueden apalancar 50x su posición en Tesla un domingo.

Cada nuevo módulo de funcionalidad es una razón más para abrir la aplicación, y otra oportunidad para capturar spreads, fees o intereses generados por saldos inactivos en stablecoins.

¿La estrategia es "convirtámonos en Robinhood" o "asegurémonos de que nuestros usuarios nunca necesiten a Robinhood"?

Hay una vieja opinión en el mundo fintech: los usuarios quieren aplicaciones especializadas. Una para invertir, una para la banca, una para pagos, una para criptomonedas. Coinbase está apostando por la conclusión opuesta: una vez que has pasado un KYC (verificación de identidad) y vinculado una cuenta bancaria una vez, no quieres hacerlo nueve veces más en otro lugar.

Este es el argumento de "la agregación vence a la especialización". En un mundo donde los activos subyacentes son cada vez más tokens en una blockchain, tiene mucho sentido. Si las acciones son tokens, los contratos de mercados de predicción son tokens, los memecoins son tokens, ¿por qué no deberían negociarse todos en el mismo lugar?

La lógica mecánica es: depositas dólares (o USDC), operas con todo, retiras dólares (o USDC). Sin transferencias entre plataformas, sin requisitos de saldo mínimo en múltiples cuentas. Solo un pool de capital fluyendo entre clases de activos.

Efecto volante (Flywheel)

Cuanto más se parezca Coinbase a un bróker tradicional, más tendrá que competir en los términos de los brókers tradicionales. Robinhood tiene 27 millones de cuentas de fondos, mientras que Coinbase tiene unos 9 millones de usuarios comerciales activos mensuales. El diferencial competitivo no puede ser simplemente "también tenemos acciones", sino que debe estar en la infraestructura subyacente (Rails).

La promesa es liquidez 24/7 para todo. Sin horarios de cierre, sin demoras de liquidación. Sin esperar la aprobación de una solicitud de margen por parte del bróker cuando el mercado se vuelve en tu contra.

¿Le importa esto a la mayoría de los usuarios? Probablemente aún no. La mayoría de la gente no necesita operar con acciones de Apple a las 3 de la madrugada de un sábado. Pero algunos sí. Si eres el lugar que les permite hacerlo, obtienes su flujo (Flow). Una vez que tienes flujo, tienes datos. Con datos, puedes construir mejores productos. Con mejores productos, obtienes más flujo.

Es un volante, suponiendo que el volante gire.

La apuesta de los mercados de predicción

Los mercados de predicción son la parte más inusual de este "paquete total", y quizás la más importante. No son "trading" en el sentido tradicional, sino apuestas organizadas sobre resultados binarios: ¿Ganará Trump? ¿Subirá tasas la Fed? ¿Llegarán los Lakers a playoffs?

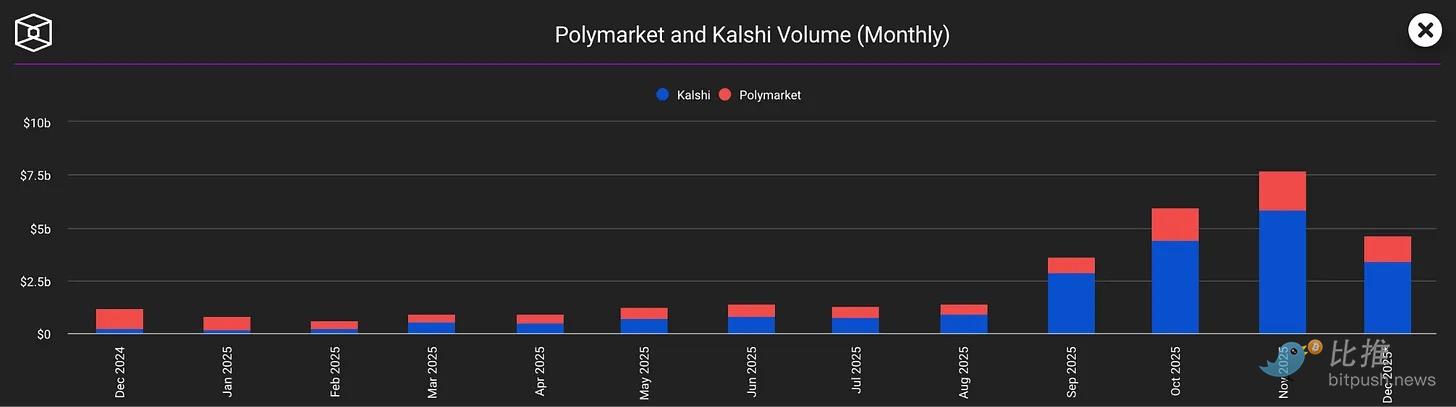

Los contratos desaparecen una vez liquidados, por lo que no hay una base de titulares a largo plazo. La liquidez es impulsada por eventos, lo que significa que es explosiva e impredecible. Sin embargo, plataformas como Kalshi y Polymarket vieron su volumen mensual dispararse a más de 7 mil millones de dólares en noviembre.

¿Por qué? Porque los mercados de predicción son herramientas sociales. Son una forma de expresar una opinión con fichas en juego. Son una razón para revisar el teléfono en el cuarto cuarto de un partido o en la noche electoral.

Para Coinbase, los mercados de predicción resuelven un problema específico: el compromiso (Engagement). Cuando los precios de las criptomonedas se mueven lateralmente, se vuelven aburridas. Cuando tu cartera simplemente está ahí, las acciones también se vuelven aburridas. Pero siempre está sucediendo algo que le importa a la gente en el mundo. Integrar Kalshi le da al usuario una razón para permanecer en la App incluso cuando Bitcoin no se mueve.

La apuesta es: los usuarios que vienen por los mercados electorales se quedarán para operar acciones, y viceversa. Más superficie funcional equivale a mayor retención de usuarios.

La esencia del modelo de negocio: el margen de beneficio

Despojado de la narrativa de innovación, lo que realmente ves es una empresa tratando de monetizar al mismo usuario de más maneras:

-

Fees de transacción por operar acciones

-

Spreads por intercambios en DEX (exchange descentralizado)

-

Intereses sobre saldos en stablecoins

-

Fees de préstamos por créditos respaldados por criptoactivos

-

Ingresos por suscripción a Coinbase One

-

Fees de infraestructura por el uso de la blockchain Base por parte de desarrolladores

Esto no es una crítica. Así es como funcionan los exchanges. Los mejores exchanges no son los que tienen las tarifas más bajas, sino aquellos a los que los usuarios no pueden irse, porque irse significaría reconstruir todo el sistema en otro lugar.

Coinbase está construyendo un jardín amurallado, pero las paredes están hechas de "conveniencia", no de encierro forzado. Todavía puedes retirar tus criptomonedas, todavía puedes transferir acciones a Fidelity. Pero probablemente no lo harás, porque ¿para qué molestarse?

Base: El verdadero factor diferenciador

La ventaja de Coinbase debería estar en su "naturaleza on-chain". Podría ofrecer acciones tokenizadas, liquidación instantánea y dinero programable. Pero actualmente, su negociación de acciones se parece a la de Robinhood, solo que con horario extendido; sus mercados de predicción se parecen a los de Kalshi, solo que incrustados en una App diferente.

La verdadera diferenciación debe venir de Base, la blockchain de Capa 2 que Coinbase construyó y controla. Si las acciones fluyen verdaderamente on-chain, si los pagos realmente usan stablecoins, si los agentes de IA realmente comienzan a operar autónomamente usando protocolos como x402, entonces Coinbase ha construido algo que Robinhood no puede replicar fácilmente.

Pero esta es una historia a largo plazo. A corto plazo, la competencia se trata de qué aplicación es más pegajosa. Y agregar más funciones no equivale a agregar pegajosidad. También puede hacer que la aplicación se vuelva desordenada, confusa y abrumadora para nuevos usuarios que solo quieren comprar algo de Bitcoin.

Escala vs. Pureza

Habrá una parte de los usuarios de cripto que odiará todo esto: los verdaderos creyentes. Aquellos que querían que Coinbase fuera la puerta de entrada a las finanzas descentralizadas (DeFi), no una "super App" centralizada que casualmente enterró algunas funciones DeFi en un submenú.

Coinbase claramente ha elegido escala sobre pureza. Quiere 1000 millones de usuarios, no 1 millón de puristas. Quiere ser el lugar financiero predeterminado para las masas, no el exchange favorecido por quienes ejecutan su propio nodo.

Esta podría ser la decisión comercial correcta. El mercado masivo no se preocupa por la descentralización. El mercado masivo prioriza la conveniencia, la velocidad y evitar pérdidas económicas. Si Coinbase puede proporcionar eso, la filosofía subyacente no importa.

Pero esto crea una tensión peculiar. Coinbase intenta ser tanto la infraestructura del mundo on-chain como un exchange centralizado que compite con Schwab; intenta ser tanto un defensor de las criptomonedas como una empresa empeñada en hacerlas "invisibles"; intenta parecer rebelde y, a la vez, cumplir con la regulación.

Quizás esto sea posible. Quizás la tendencia futura sea un exchange regulado on-chain que se sienta como usar Venmo. O tal vez, intentar ser todo para todos signifique que al final no eres especial para nadie.

Esta es la estrategia de Amazon. Amazon no es la mejor en ninguna categoría individual: no es la mejor librería, no es la mejor tienda de comestibles, no es el mejor servicio de streaming. Pero es "lo suficientemente buena" en todas ellas como para que la mayoría de la gente no se moleste en ir a otro lugar.

Sin embargo, muchas empresas han intentado construir la "App para todo", y la mayoría solo ha construido una App desordenada.

Si Coinbase puede capturar el ciclo completo de "ganar, operar, cubrir, prestar, pagar, reciclar", entonces no importa si una función individual es ligeramente peor que la de un competidor especializado. El costo de cambio y la molestia de administrar múltiples cuentas mantendrán a los usuarios dentro del ecosistema.

De eso se trata el "Exchange integral" de Coinbase.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush