Los ETF de Bitcoin al contado de EE. UU. son considerados un importante impulsor alcista en el ciclo de mercado actual, por anunciar una fuerte ola de inversión institucional en la principal criptomoneda. Curiosamente, los datos on-chain muestran que estos fondos se están transformando en componentes estructurales clave del mercado de Bitcoin, yendo más allá de ser meros vehículos de inversión.

La adopción de ETF de Bitcoin redefine la dinámica del mercado

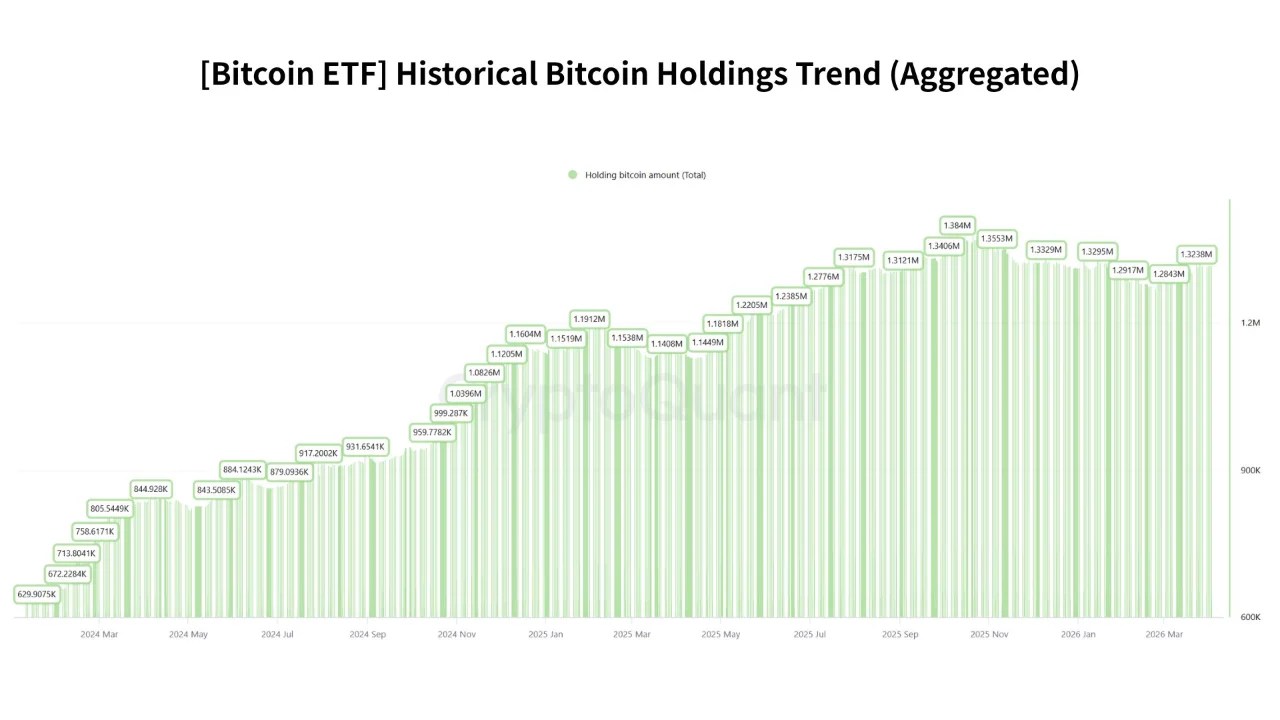

Los ETF de Bitcoin al contado de EE. UU. se lanzaron en enero de 2024, marcando un momento histórico para la participación institucional en el mercado de activos digitales. Estos fondos han resultado ser un éxito monumental, atrayendo un total neto acumulado actual de entradas de $55,960 millones y activos netos de $86,220 millones, lo que representa el 6.44% de la capitalización de mercado actual de BTC. En una publicación de QuickTake el 3 de abril, la página de análisis de mercado XWIN Research Japan explica que el crecimiento del mercado de ETF de Bitcoin está permitiendo que estos productos de inversión influyan en aspectos clave del mercado, como la liquidez y el descubrimiento de precios.

Para contextualizar, se estima que el volumen de negociación diario promedio de los ETF de Bitcoin al contado está en el rango de los miles de millones de dólares, y el IBIT de BlackRock experimenta intermitentemente niveles similares a los del exchange Coinbase. Esta observación sugiere que estos fondos de inversión ahora juegan un papel importante en el descubrimiento de precios, que históricamente ha estado ligado al volumen de negociación observado en los exchanges centralizados. Mientras tanto, los activos netos de 1.3 millones de BTC representan más que simples entradas de capital. XWIN Research Japan describe este desarrollo como un bloqueo estructural de la oferta, reduciendo la liquidez de BTC en circulación activa.

En particular, estas dinámicas cambiantes se han atribuido a los constantes esfuerzos de los patrocinadores autorizados para arbitrar las brechas de precios, así como a la aprobación de la creación/reembolso en especie, lo que garantiza que los ETF reflejen el precio del mercado al contado y muestren una eficiencia de capital que fomente la continua adopción institucional.

¿ETF de Bitcoin en Japón?

Mientras tanto, XWIN Research Japan también destacó el papel potencial de los inversores japoneses en la expansión de la influencia del mercado de ETF de Bitcoin. Con más de ¥2,000 billones ($12,530 millones) en activos familiares, incluso pequeñas asignaciones a un potencial mercado de ETF de Bitcoin al contado resultarían en entradas significativas capaces de alterar la oferta y la demanda del mercado.

Al cierre de esta edición, Bitcoin se negocia a $66,889 tras una ganancia menor del 1.14% durante la última semana. Mientras tanto, el volumen de negociación diario ha disminuido un 41.68%, lo que sugiere que los participantes del mercado siguen siendo mayoritariamente aprensivos a pesar de las ganancias recientes. Durante la última semana, la principal criptomoneda mantuvo un rango de precios de $66,000-$69,000, en medio de múltiples intentos de retest de la zona de límite inferior. El mercado bajista sigue activo, con los precios al contado actuales aún estando aproximadamente un 47% por debajo del máximo histórico del ciclo en $126,100.