Autor: Nikka / WolfDAO (X: @10xWolfdao)

En el contexto de la continua corrección del mercado de criptomonedas a principios de 2026 (BTC rondando los 89,000-90,000 dólares, ETH aproximadamente 3,200 dólares), la estrategia de acumulación de monedas a nivel empresarial se ha convertido en una de las narrativas más importantes del mercado. Este artículo analizará el comportamiento de acumulación de dos empresas representativas, Strategy (anteriormente MicroStrategy) y Bitmine Immersion Technologies, revelando sus diferencias estratégicas, modelos financieros y su impacto multidimensional en el mercado.

Parte 1: Análisis en profundidad del comportamiento de acumulación

1.1 Strategy (MSTR): Inyección de convicción con apalancamiento

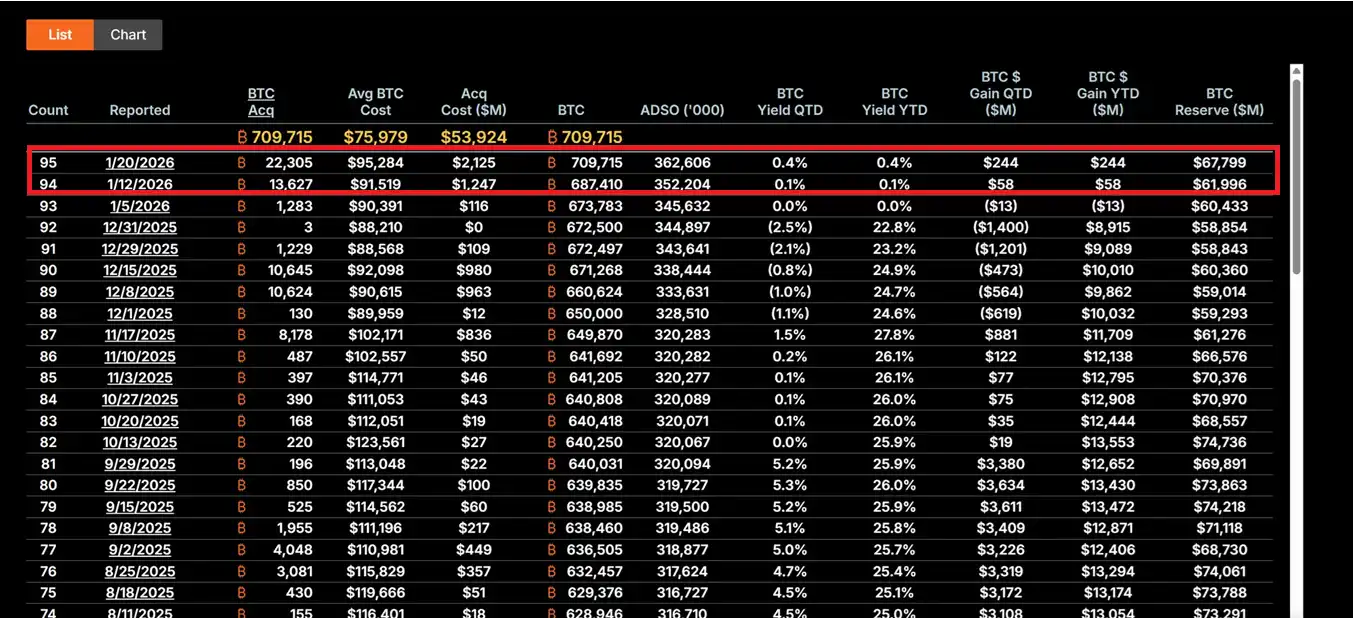

Strategy, bajo el liderazgo del CEO Michael Saylor, ha transformado completamente la empresa en un vehículo de tenencia de Bitcoin. Entre el 12 y el 19 de enero de 2026, la empresa compró 22,305 BTC a un precio promedio de aproximadamente 95,500 dólares, por un valor total de 2,130 millones de dólares, siendo esta la compra única más grande en los últimos nueve meses. Hasta la fecha, MSTR tiene una tenencia total de 709,715 bitcoins, con un costo promedio de 75,979 dólares y una inversión total de casi 53,920 millones de dólares.

Su estrategia central se basa en el "Plan 21/21", que consiste en recaudar 21,000 millones de dólares cada uno mediante financiación de capital y instrumentos de renta fija, para comprar Bitcoin de manera continua. Este modelo no depende del flujo de caja operativo, sino que aprovecha el "efecto de apalancamiento" de los mercados de capitales: mediante la emisión de acciones, bonos convertibles e instrumentos ATM (At-The-Market), convierte la deuda en moneda fiduciaria en activos digitales deflacionarios. Esta estrategia hace que la volatilidad de las acciones de MSTR sea típicamente 2-3 veces mayor que la del precio de Bitcoin, convirtiéndola en la herramienta más agresiva de "proxy de BTC" en el mercado.

La filosofía de inversión de Saylor se basa en una confianza extrema en la escasez de Bitcoin. Él ve a BTC como "oro digital" y una cobertura contra la inflación. En el entorno actual de incertidumbre macroeconómica (que incluye la fluctuación de la política de tasas de la Fed, guerras comerciales arancelarias y riesgos geopolíticos), esta contracción contraria muestra un largo plazo a nivel institucional. Incluso con una caída del 62% desde sus máximos, MSTR sigue siendo vista por los inversores de valor como una oportunidad de compra con "descuento extremo".

Si el precio de Bitcoin se recupera a 150,000 dólares, el valor de la tenencia de MSTR superará los 1,064 billones de dólares, y el precio de las acciones, con el efecto de amplificación del apalancamiento, podría tener una elasticidad de 5-10 veces. Pero el riesgo inverso también es significativo: si BTC cae por debajo de los 80,000 dólares, el costo de la deuda (tasa de interés anual del 5-7%) podría desencadenar presión de liquidez, forzando a la empresa a ajustar su estrategia o incluso enfrentar riesgo de liquidación.

1.2 Bitmine Immersion Technologies (BMNR): Modelo de productividad impulsado por staking

BMNR, bajo el liderazgo de Tom Lee, ha tomado un camino completamente diferente. La empresa se posiciona como la "compañía de Tesorería de Ethereum más grande del mundo". Hasta el 19 de enero, posee 4.203 millones de ETH, con un valor de aproximadamente 13,450 millones de dólares. Más crucialmente, 1,838,003 de estos ETH participan en staking, lo que, con una tasa de rendimiento anual actual del 4-5%, genera un flujo de caja de ingresos de aproximadamente 590 millones de dólares anuales.

Esta estrategia de "staking primero" le da a BMNR un amortiguador de valor intrínseco. A diferencia de la exposición pura al precio de MSTR, BMNR obtiene ingresos continuos mediante la participación en la red, similar a tener bonos de alto interés pero con un dividendo adicional del crecimiento del ecosistema de Ethereum. La empresa agregó 581,920 ETH en staking entre el Q4 de 2025 y el Q1 de 2026, mostrando un compromiso continuo con el valor a largo plazo de la red.

La estrategia de expansión del ecosistema de BMNR también es digna de mención. La empresa planea lanzar en el Q1 de 2026 la solución de staking MAVAN, ofreciendo servicios de gestión de ETH para inversores institucionales, construyendo un modelo de crecimiento de "ETH por acción". Además, una inversión de 200 millones de dólares en Beast Industries el 15 de enero y la aprobación de los accionistas para la extensión del límite de acciones allanan el camino para posibles fusiones y adquisiciones (como la adquisición de pequeñas empresas poseedoras de ETH). La empresa también posee 193 BTC y participaciones por 22 millones de dólares en Eightco Holdings, con activos totales en efectivo y cripto de 14,500 millones de dólares.

Desde la perspectiva de la gestión de riesgos, los ingresos por staking de BMNR proporcionan protección a la baja. Incluso si el precio de ETH oscila alrededor de los 3,000 dólares, los ingresos por staking aún pueden cubrir parte del costo de oportunidad. Pero si la actividad de la red de Ethereum continúa débil, lo que lleva a una caída del APY de staking, o si el precio cae por debajo de niveles de soporte clave, el descuento del NAV de la empresa podría ampliarse aún más (el precio actual de las acciones es de aproximadamente 28.85 dólares, una caída de más del 50% desde sus máximos).

1.3 Comparación y evolución de estrategias

Las dos empresas representan dos paradigmas típicos de la acumulación empresarial de monedas. MSTR es un modelo ofensivo, de alto riesgo y alta recompensa con apalancamiento, que depende completamente de la apreciación del precio de Bitcoin para realizar valor para los accionistas. Su éxito se basa en la creencia en la escasez de suministro a largo plazo de BTC y las tendencias macroeconómicas de devaluación monetaria. BMNR es un modelo defensivo, orientado a los ingresos y basado en el ecosistema, que construye fuentes de ingresos diversificadas a través de staking y servicios, reduciendo la dependencia de la volatilidad de un solo precio.

Es notable que ambas han aprendido de las lecciones de 2025,转向 hacia modos de financiación más sostenibles. MSTR evita una dilución excesiva del capital, mientras que BMNR reduce la dependencia de financiación externa mediante los ingresos por staking. Esta evolución refleja la transición de la acumulación empresarial de monedas de una "configuración experimental" a una "estrategia financiera central", y también marca la llegada en 2026 de la era "dominada por instituciones y no por el FOMO de los minoristas".

Parte 2: Impacto multidimensional en el mercado

2.1 Impacto a corto plazo: Señal de fondo y reparación del sentimiento

Las grandes compras de MSTR a menudo son interpretadas por el mercado como una señal de confirmación del fondo para Bitcoin. La compra de 2,130 millones de dólares a mediados de enero impulsó entradas diarias en ETFs de Bitcoin de 8.44 millones de dólares, mostrando que el capital institucional está regresando siguiendo los pasos de la acumulación empresarial. Este efecto de "anclaje empresarial" es particularmente importante en tiempos de frágil confianza minorista: cuando el Índice de Miedo y Codicia muestra "miedo extremo", las compras continuas de MSTR proporcionan un soporte psicológico al mercado.

La acumulación de Ethereum por parte de BMNR también tiene un efecto catalítico. La estrategia de la empresa hace eco al optimismo de gigantes financieros tradicionales como BlackRock sobre la posición dominante de Ethereum en el ámbito de la tokenización de activos del mundo real (RWA). Esto podría desencadenar una "segunda ola de Tesorería de ETH", donde empresas como SharpLink Gaming y Bit Digital ya han comenzado a seguir, acelerando la tendencia de adopción de staking y fusiones y adquisiciones en el ecosistema.

El sentimiento de los inversores está cambiando del pánico a un optimismo cauteloso. Esta reparación del sentimiento tiene una característica de auto-refuerzo en el mercado de criptomonedas y podría sembrar la semilla para el próximo ciclo alcista.

2.2 Impacto a medio plazo: Amplificación de la volatilidad y divergencia narrativa

Sin embargo, la naturaleza apalancada de la acumulación empresarial también amplifica los riesgos del mercado. El modelo de alto apalancamiento de MSTR podría desencadenar una reacción en cadena si Bitcoin se corrige aún más. Dado que su coeficiente beta de acciones es más del doble que el de BTC, cualquier caída de precio se amplificaría, potentially leading to ventas pasivas o una crisis de liquidez. Este efecto de "transmisión de apalancamiento" provocó una oleada de liquidaciones similar en 2025, cuando varios tenedores apalancados se vieron obligados a liquidar durante una caída rápida.

BMNR, aunque tiene el amortiguador de los ingresos por staking, también enfrenta desafíos. La débil actividad de la red de Ethereum podría llevar a una caída del APY de staking, debilitando su ventaja de "activo productivo". Además, si la relación ETH/BTC continúa débil, podría exacerbar el descuento del NAV de BMNR, creando un ciclo de retroalimentación negativo.

Un impacto más profundo radica en la divergencia narrativa. MSTR refuerza el posicionamiento de Bitcoin como "activo refugio escaso", atrayendo a inversores conservadores que buscan cobertura macroeconómica. BMNR impulsa la narrativa de "plataforma productiva" de Ethereum, destacando su valor de aplicación en los campos de DeFi, staking y tokenización. Esta divergencia podría llevar a que el rendimiento de BTC y ETH se desacople en diferentes escenarios macroeconómicos: por ejemplo, en un entorno de restricción de liquidez, BTC podría desempeñarse mejor debido a sus propiedades de "oro digital"; mientras que en un ciclo de innovación tecnológica, ETH podría obtener una prima debido a la expansión de su ecosistema.

2.3 Impacto a largo plazo: Reconfiguración del paradigma financiero y adaptación regulatoria

Desde una perspectiva a largo plazo, el comportamiento de MSTR y BMNR podría remodelar el paradigma de la gestión financiera empresarial. Si la Ley CLARITY de EE. UU. se implementa con éxito, aclarando el tratamiento contable y la clasificación regulatoria de los activos digitales, reduciría significativamente los costos de cumplimiento para la configuración de activos cripto por parte de las empresas. Esta ley podría impulsar a las empresas Fortune 500 a asignar más de 1 billón de dólares en activos digitales, transformando los balances empresariales de la combinación tradicional de "efectivo + bonos" a "activos digitales productivos".

MSTR se ha convertido en un caso de estudio de libro de texto para el "proxy de BTC", y su mecanismo de prima de valor de mercado sobre el valor neto de los activos (NAV) se ha denominado "rueda de reflexión": mediante la emisión de acciones con prima para comprar más Bitcoin, aumenta la tenencia de BTC por acción, impulsando así el precio de las acciones y creando un ciclo de retroalimentación positivo. BMNR proporciona una plantilla replicable para la Tesorería de ETH, mostrando cómo los ingresos por staking pueden crear valor continuo para los accionistas.

Esto también podría desencadenar una ola de consolidación de la industria. BMNR ya ha obtenido la aprobación de los accionistas para la extensión de acciones destinadas a fusiones y adquisiciones, potentially adquiriendo pequeñas empresas poseedoras de ETH para formar "gigantes de Tesorería". Las empresas acumuladoras más débiles podrían verse obligadas a vender o fusionarse bajo presión macroeconómica, mostrando el mercado un panorama de "supervivencia del más apto". Esto marca la transición estructural del mercado de criptomonedas de "dominado por minoristas" a "dominado por instituciones".

Sin embargo, este proceso no está exento de riesgos. Si el entorno regulatorio empeora (por ejemplo, si la SEC adopta una postura dura sobre la clasificación de activos digitales) o si la macroeconomía se deteriora inesperadamente (por ejemplo, si la Fed sube las tasas debido a un repunte de la inflación), la acumulación empresarial de monedas podría pasar de ser un "cambio de paradigma" a una "trampa de apalancamiento". Históricamente, innovaciones financieras similares often han llevado a crisis sistémicas cuando enfrentan represión regulatoria o reversiones del mercado.

Parte 3: Discusión de problemas centrales

3.1 Acumulación empresarial de monedas: ¿Nueva era dorada o burbuja de apalancamiento?

La respuesta a esta pregunta depende de la perspectiva y la escala de tiempo. Desde el ángulo del inversor institucional, la acumulación empresarial representa una evolución racional de la asignación de capital. En un contexto de expansión de la deuda global y creciente preocupación por la devaluación monetaria, asignar parte de los activos a activos digitales escasos tiene una racionalidad estratégica. El "apalancamiento inteligente" de MSTR no es una apuesta, sino el uso de herramientas del mercado de capitales para convertir la prima de capital en acumulación de activos digitales, lo cual es sostenible cuando el mercado de acciones reconoce plenamente su estrategia.

El modelo de staking de BMNR demuestra aún más la propiedad de "productividad" de los activos digitales. Los ingresos anuales por staking de 590 millones de dólares no solo proporcionan flujo de caja, sino que permiten a la empresa mantener la solidez financiera durante la volatilidad de precios. Esto es similar a tener bonos de alto interés pero con un dividendo adicional de crecimiento de la red, mostrando el potencial de los activos cripto más allá de ser "herramientas puramente especulativas".

Sin embargo, las preocupaciones de los críticos tampoco son infundadas. El apalancamiento actual de la acumulación empresarial确实处于历史高位, el tamaño de financiación de 9,480 millones de dólares en deuda y 3,350 millones en acciones preferentes podría convertirse en una carga bajo vientos macroeconómicos en contra. La lección de la burbuja minorista de 2021 sigue fresca: muchos participantes altamente apalancados sufrieron grandes pérdidas durante la rápida desapalancamiento. Si la actual ola de acumulación empresarial simplemente transfiere el apalancamiento del nivel minorista al corporativo, sin cambiar fundamentalmente la estructura de riesgo, el resultado final podría ser igualmente severo.

Una visión más equilibrada considera que la acumulación empresarial de monedas está en un "período de transición institucional". No es una simple burbuja (porque tiene soporte fundamental y lógica a largo plazo), ni es inmediatamente una era dorada (porque los riesgos regulatorios, macroeconómicos y tecnológicos aún existen). La clave está en la ejecución: ¿Podrán obtener suficiente reconocimiento del mercado antes de que se aclare la regulación? ¿Podrán mantener la disciplina financiera bajo presión macroeconómica? ¿Podrán demostrar el valor a largo plazo de los activos digitales through la innovación tecnológica y del ecosistema?

Conclusión y perspectivas

El comportamiento de acumulación de MSTR y BMNR marca la entrada del mercado de criptomonedas en una nueva etapa. Ya no es una fiebre especulativa impulsada por minoristas, sino una asignación racional basada en estrategias a largo plazo por parte de instituciones. Aunque las dos empresas toman caminos截然不同——la inyección de convicción apalancada de MSTR y el modelo de productividad impulsado por staking de BMNR—— ambas muestran un compromiso con el valor a largo plazo de los activos digitales.

La acumulación empresarial de monedas es esencialmente una gran apuesta sobre el "tiempo". Apuesta a que la clarificación regulatoria llegará más rápido que el agotamiento de la liquidez, a que el aumento de precios llegará antes del vencimiento de la deuda, a que la fe del mercado será más fuerte que los vientos macroeconómicos en contra. Este juego no tiene término medio: o demuestra que la asignación de activos digitales es una revolución de paradigma en las finanzas empresariales del siglo XXI, o se convierte en otro caso de advertencia de sobre-financialización.

El mercado está en una encrucijada. A la izquierda está un mercado maduro dominado por instituciones, a la derecha está el abismo de liquidación de un colapso apalancado. La respuesta很可能 se revelará en los próximos 12-24 meses, y todos somos testigos de este experimento.