El 11 de marzo, el informe del Índice de Precios al Consumidor (IPC) de febrero publicado por la Oficina de Estadísticas Laborales de EE. UU. mostró que el IPC ajustado estacionalmente aumentó un 0,3% mensual, manteniendo una subida interanual del 2,4%, igual que en enero; el IPC subyacente subió un 0,2% mensual y un 2,5% interanual.

También consistente con el mes anterior. El índice de energía se recuperó un 0,5% mensual, con los precios de la gasolina subiendo un 0,8% en el mes, pero aún cayendo un 5,6% interanual; el índice de alimentos subió un 0,4% mensual, con un aumento interanual del 3,1%; el componente de vivienda subió un 3,0% interanual, con solo un aumento mensual del 0,2%, lo que indica que las presiones del alquiler y el alquiler equivalente de propietarios se moderaron.

Este informe se alineó básicamente con las expectativas del mercado, mostrando una inflación estancada en el 2,4%, sin signos claros de una desaceleración acelerada en los indicadores subyacentes. La recopilación de datos de febrero finalizó a fines de ese mes, justo antes del primer ataque aéreo de EE. UU. e Israel contra Irán, por lo que aún no refleja plenamente el impacto de las posteriores fluctuaciones en los precios de la energía. Varias instituciones analíticas señalan que, si se elimina el ligero sesgo a la baja por los métodos de imputación de datos durante el cierre del gobierno, la inflación real podría acercarse al 2,8%; por el contrario, excluyendo los efectos de transmisión de los aranceles, podría caer al 2,2% aproximadamente. Sin embargo, en cualquier ajuste, la inflación sigue estando lejos del objetivo del 2% de la Fed, especialmente con componentes persistentes como la vivienda y los servicios manteniéndose en niveles elevados.

Morgan Stanley señala que la Fed aún podría reiniciar los recortes de tasas tan pronto como en junio, pero un shock en los precios del petróleo provocado por el conflicto con Irán podría retrasar este proceso.

Sus economistas mantienen su previsión anterior, esperando que la Fed recorte las tasas en 25 puntos básicos en junio y septiembre de este año, a pesar de que el aumento de los precios de la energía podría exacerbar las presiones inflacionarias. Sin embargo, también consideran que la Fed podría posponer el primer recorte hasta septiembre o incluso diciembre, y cualquiera de estos escenarios podría retrasar el próximo recorte hasta 2027.

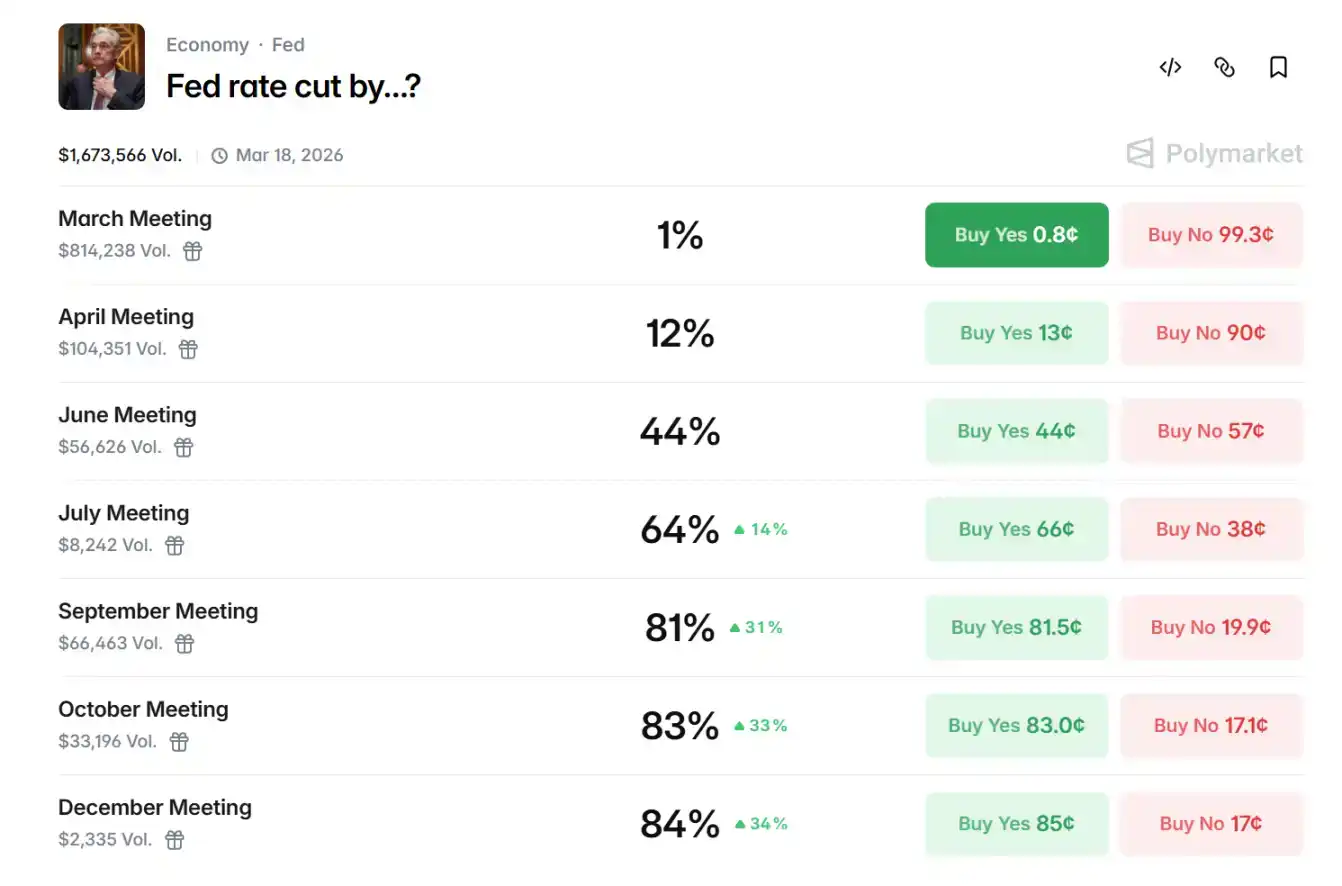

Los datos de Polymarket muestran que las apuestas del mercado actualmente asignan una probabilidad del 81% a un recorte de tasas en septiembre de este año, un 64% para junio y un 12% para abril.

De cara al segundo semestre, la trayectoria de recortes de la Fed aún es incierta. La evolución del conflicto, la trayectoria de la inflación y los datos de empleo serán variables clave. Si los precios de la energía continúan impulsando al alza, la Fed podría optar por prolongar el ciclo de tasas altas; por el contrario, una mitigación de los riesgos geopolíticos junto con una caída de la inflación subyacente podría abrir espacio para 1-2 ajustes de recortes. Para los activos cripto, el mantenimiento de tasas altas seguirá suprimiendo la aversión al riesgo y las valoraciones, pero una señal clara de recorte, una vez que emerja, restaurará la liquidez del mercado y proporcionará impulso para el alza del precio de Bitcoin.

El estrecho de Ormuz se convierte en el punto focal, una crisis petrolera es inminente

El conflicto militar entre EE. UU. e Irán, que estalló en el mismo período, altera aún más la balanza de la política.

El 28 de febrero, EE. UU. e Israel lanzaron un ataque aéreo conjunto contra Irán. El conflicto ha durado casi dos semanas, involucrando múltiples rondas de ataques, riesgos para instalaciones energéticas y reacciones en cadena regionales. El potencial control de Irán sobre el estrecho de Ormuz ha generado preocupaciones sobre el suministro energético global, y el repunte mensual del componente energético del IPC es una manifestación inicial.

Los Cuerpos de la Guardia Revolucionaria Islámica de Irán (IRGC) advirtieron explícitamente que no permitirán que pase "un solo litro de petróleo" por el estrecho de Ormuz, y afirmaron que si el bloqueo continúa, el precio del petróleo se dispararía a 200 dólares por barril. El estrecho, como garganta energética global, está efectivamente cerrado. Los datos satelitales muestran que la mayoría de los petroleros están varados o desviándose a ambos lados del estrecho. La radiodifusión iraní advierte que cualquier barco que intente pasar será atacado. La armada estadounidense ofrece escolta pero con cobertura limitada, lo que resulta en una reducción drástica del tráfico real.

El estrecho de Ormuz transporta diariamente alrededor de 20 millones de barriles de crudo y productos petrolíferos, representando aproximadamente el 20% del consumo global de petróleo, y una quinta parte del gas natural licuado (GNL) transportado por mar a nivel mundial. Proviene principalmente de las exportaciones de Arabia Saudita, Irak, Emiratos Árabes Unidos, Kuwait y el propio Irán, con destino principalmente a Asia (China, India, Japón, Corea del Sur, etc., son dominantes). Tras el corte de este cuello de botella, surgió inmediatamente un déficit estructural en la oferta global.

Desde el mecanismo de transmisión macroeconómica, el conflicto entre EE. UU. e Irán restringe sistémicamente la trayectoria de recortes de la Fed a través del precio del petróleo como canal central. Primero, el conflicto impacta directamente la seguridad del suministro global de petróleo. El estrecho de Ormuz maneja aproximadamente el 21% del comercio marítimo global de petróleo; cualquier riesgo de interrupción del transporte o amenaza militar eleva inmediatamente la prima de riesgo, causando una presión significativa al alza en los precios internacionales del petróleo. Irán amenaza con mantener el bloqueo si el conflicto persiste, y los analistas advierten que los precios podrían probar el rango de 120-150 dólares por barril a corto plazo, o incluso más; a largo plazo, si el estrecho se cierra durante semanas o más, recrearía un shock energético al estilo de la década de 1970, superponiendo una inflación impulsada por costos.

Casos históricos respaldan claramente esta lógica: durante la Guerra del Golfo en 1990, el aumento abrupto del petróleo llevó a la Fed a pausar su ciclo de flexibilización; tras la inestabilidad en Medio Oriente en 2011 y el conflicto entre Rusia y Ucrania en 2022, los shocks en los precios de la energía obligaron a la Fed a prolongar su postura restrictiva o retrasar el momento de la flexibilización. Aunque la situación actual entre EE. UU. e Irán aún no se ha convertido en una crisis energética total, sus perturbaciones continuas a los precios del petróleo son suficientes para que el FOMC sea más conservador al evaluar las condiciones financieras y las perspectivas inflacionarias, evitando cualquier señal de flexibilización que pueda amplificar los riesgos.

Los datos de cotización muestran que el 12 de marzo, los futuros del crudo Brent volvieron a superar la marca de 100 dólares, con una subida intradía de casi un 9%. El precio del crudo WTI cotiza actualmente en 93,52 dólares, con una ganancia intradía de más del 8%.

¿Cuál será el próximo movimiento de BTC?

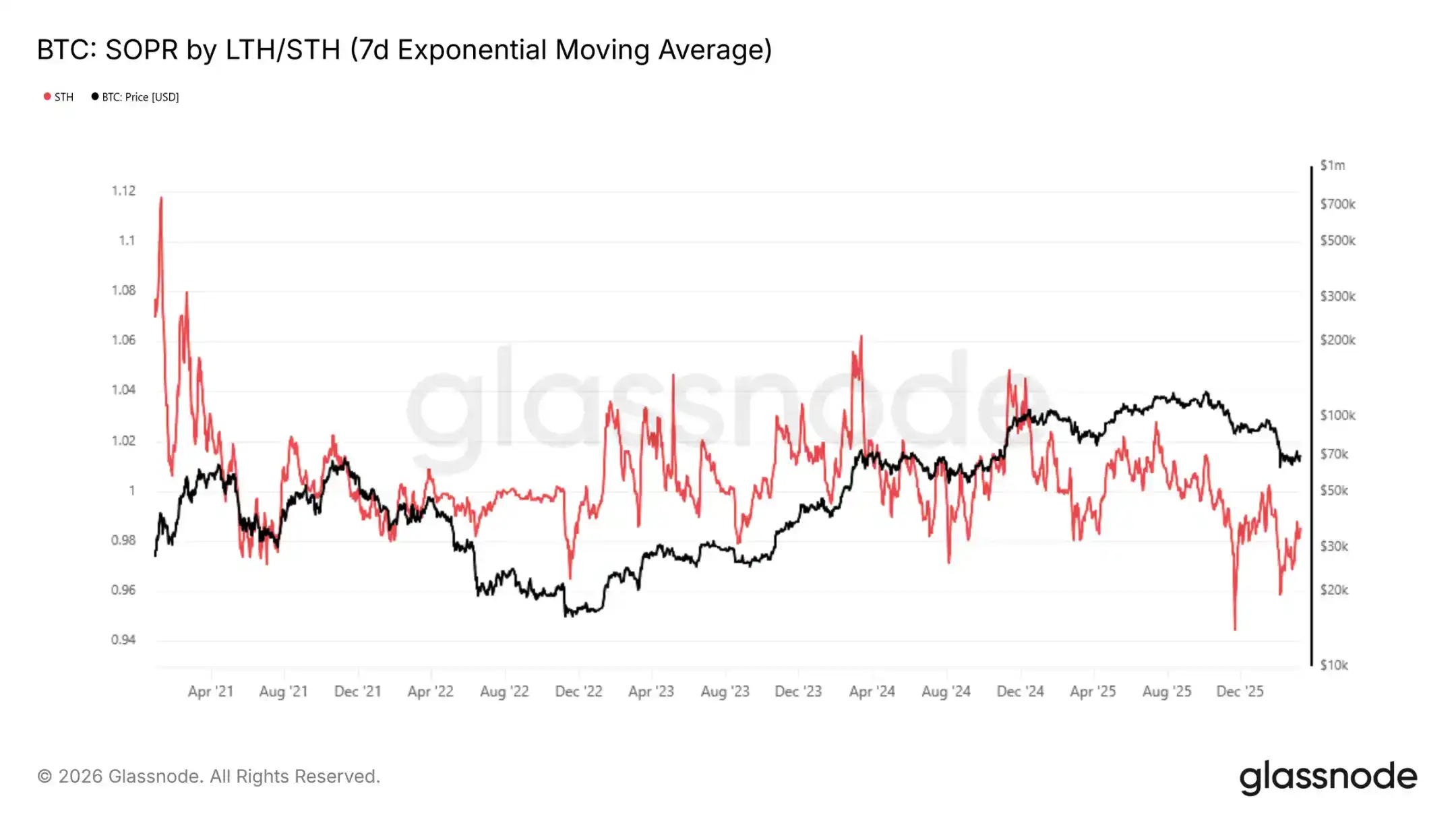

Desde octubre de 2025, los datos on-chain de glassnode muestran que la media móvil exponencial de 7 días de los tenedores a corto plazo se ha mantenido por debajo de 1, actualmente en 0,985, confirmando que los compradores recientes están vendiendo con pérdidas, una característica típica de una fase bajista.

El precio sigue estando limitado entre el precio realizado de 54.400 dólares y el precio promedio real del mercado de 78.400 dólares. Mientras no se estabilice decisivamente por encima de los 70.000 dólares, el rendimiento presenta una clara asimetría negativa.

Wintermute publicó un artículo indicando que los factores macroeconómicos actualmente dominan todo, pero la semana pasada las criptomonedas mostraron resiliencia, mientras que las acciones, los bonos e incluso el oro caían. La alta correlación entre las criptomonedas y las acciones de los últimos trimestres comenzó a mostrar grietas. La explicación más probable es que ya hay pocos vendedores marginales. El apalancamiento en el mercado de criptomonedas es de aproximadamente 60.000 millones de dólares, aproximadamente la mitad del nivel máximo. En comparación, las posiciones especulativas en oro se han acumulado significativamente. Cuando todos los activos caen, las criptomonedas necesitan absorber mucha menos presión de venta forzada.

Desde un ciclo de 12-18 meses, el nivel de precio actual es bastante atractivo, aunque el rango en el que los compradores de BTC están dispuestos a entrar se extiende desde el precio actual hasta los mínimos de 50.000 dólares. El mercado aún tiene espacio para caer más, pero la mayor parte de la etapa de desapalancamiento parece haber pasado. Actualmente, las criptomonedas se mantienen firmes y reducen la brecha de rendimiento con otros activos de riesgo. Queda por observar si esta tendencia puede sostenerse una vez que el volumen repunte. La próxima reunión del FOMC (Comité Federal de Mercado Abierto) es un catalizador a corto plazo.

En cuanto a los metales preciosos, según muestra el mercado de Bitget, el oro actualmente oscila alrededor de 5153 dólares, la plata ronda los 85 dólares, el índice del dólar (DXY) actualmente oscila en el rango de 99.35-99.48. En bonos del Tesoro de EE. UU., el rendimiento del bono a 10 años es de aproximadamente 4.21%-4.25%, con una ligera subida intradía.

El índice S&P 500 sigue en corrección, cotizando actualmente en 6775,8. El índice Nasdaq sube ligeramente, cotizando actualmente en 22716.