Autor: Zhou, ChainCatcher

El Banco de Japón (BOJ) en su reunión de política monetaria concluida el 19 de diciembre de 2025, acordó aumentar la tasa de interés de referencia en 25 puntos básicos, del 0.5% al 0.75%. Este es el segundo aumento de tasas desde enero de este año, y el nivel de la tasa de interés ha alcanzado su punto más alto desde 1995.

La resolución fue aprobada por unanimidad con un resultado de 9:0, cumpliendo completamente con las expectativas del mercado. Los 50 economistas encuestados previamente habían predicho unánimemente este aumento de tasas, siendo esta la primera vez durante el mandato del Gobernador Kazuo Ueda que se anticipa un aumento de tasas con "consenso total".

El Gobernador del Banco de Japón, Kazuo Ueda, señaló en una conferencia de prensa que el hecho de que las tasas de interés a corto plazo estén en un máximo de 30 años no tiene un significado especial, y que las autoridades monitorearán de cerca el impacto de los cambios en las tasas. Mencionó que todavía hay distancia hasta el límite inferior del rango de tasa neutral, y que el mercado no debería esperar que se dé un rango preciso de tasa neutral a corto plazo. En cuanto al ritmo de los ajustes futuros en las políticas de apoyo monetario, dependerá del crecimiento económico, el comportamiento de los precios y las condiciones del mercado financiero en ese momento.

Ueda enfatizó que en cada reunión se actualizará la evaluación de las perspectivas económicas, los riesgos de precios y la probabilidad de alcanzar los objetivos, y se tomarán decisiones en consecuencia. Reconoció que el rango estimado para la tasa neutral de Japón es amplio y difícil de calcular con precisión, por lo que es necesario observar la respuesta real de la economía y los precios después de cada cambio en las tasas. Si el aumento de salarios continúa transmitiéndose a los precios, es posible que efectivamente haya aumentos de tasas.

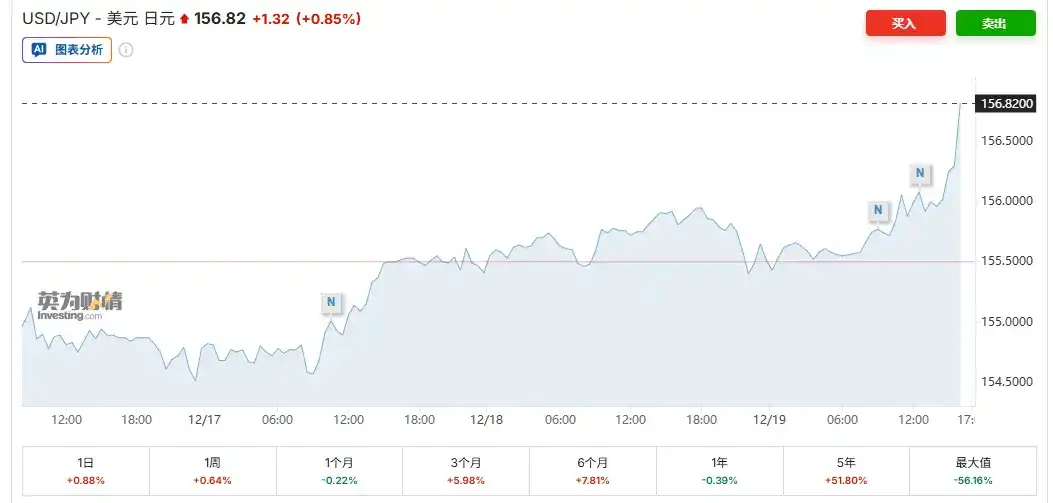

El mercado de capitales reaccionó con relativa calma: el tipo de cambio del dólar frente al yen subió ligeramente un 0.3% a 156.06; el rendimiento de los bonos del gobierno japonés a 30 años subió modestamente 1 punto básico a 3.385%; el índice Nikkei 225 subió un 1.5% durante la sesión, reportando 49,737.92 puntos; Bitcoin superó los 87,000 dólares, con una ganancia intradía del 1.6%. En general, los activos de riesgo no mostraron temporalmente una presión de venta significativa.

Repasando los fundamentos, este aumento de tasas de Japón contó con un amplio respaldo de datos. En noviembre, su IPC core aumentó un 3.0% interanual, en línea con las expectativas, mostrando que las presiones inflacionarias siguen siendo fuertes, y ha estado por encima del objetivo de política del 2% durante 44 meses consecutivos; además, el crecimiento salarial es sólido, la confianza de los grandes fabricantes alcanzó un máximo de cuatro años, y a pesar de la presión arancelaria de EE.UU., el ajuste de las cadenas de suministro de las empresas ha mostrado una resiliencia significativa, con un impacto menor al esperado.

>Al mismo tiempo, los principales sindicatos de Japón han establecido para la próxima "Shunto" (negociaciones salariales de primavera) un objetivo de aumento salarial similar al del año pasado. Dado que el año pasado se logró el mayor aumento salarial en décadas, esto indica que el impulso del crecimiento salarial aún continúa.

En general, aunque este aumento de tasas es pequeño, marca la despedida formal de Japón de la era de ultra flexibilidad prolongada, y podría convertirse en un punto de inflexión importante para la liquidez de los activos de riesgo globales a finales de año.

¿Ha digerido el mercado completamente las expectativas?

Los precios actuales del mercado indican que el Banco de Japón podría aumentar las tasas nuevamente tan pronto como en junio o julio del próximo año. Yuxuan Tang de JP Morgan Private Bank considera que, dado que los precios del mercado están completos, el efecto de estímulo del aumento de tasas sobre el yen es limitado. Se anticipa otro aumento en 2026 hasta el 1%, y los fundamentos del dólar frente al yen se mantendrán en niveles altos alrededor de 150, con 160-162 como un rango de defensa potencial; el diferencial de tasas negativo y los riesgos fiscales seguirán limitando el potencial de apreciación del yen.

Sin embargo, algunos analistas cuestionan que este calendario sea demasiado agresivo, considerando que octubre de 2026 es una ventana más realista, lo que daría suficiente margen para evaluar el impacto del aumento en los costos de endeudamiento sobre la financiación empresarial, el crédito bancario y el consumo familiar. Para entonces, los resultados de las negociaciones salariales de primavera y el tipo de cambio del yen serán los indicadores centrales de evaluación.

Además, Morgan Stanley anticipa que después de un aumento de 25 puntos básicos, el Banco de Japón seguirá enfatizando la naturaleza acomodaticia del entorno político, y que las tasas aún están por debajo del nivel neutral. La futura trayectoria de ajuste será gradual y altamente dependiente de los datos, sin una ruta agresiva preestablecida.

El analista de Investinglive, Eamonn Sheridan, considera que, dado que las tasas de interés reales siguen siendo negativas y la política en general es laxa, se anticipa que el próximo aumento de tasas no ocurrirá hasta mediados o finales de 2026, para permitir observar la penetración real de los costos de endeudamiento en la economía.

Durante mucho tiempo, el entorno de tasas de interés ultra bajas de Japón ha proporcionado una liquidez barata masiva a los mercados globales. A través de las "operaciones de carry trade con yen", los inversores piden prestado yen a bajo costo y lo invierten en activos de alto rendimiento como acciones estadounidenses y criptomonedas. Este mecanismo es de gran escala y ha sido un soporte importante para el mercado alcista de activos de riesgo durante muchos años.

Aunque los últimos datos TIC muestran que el capital japonés aún no ha regresado masivamente del mercado de bonos estadounidenses (las tenencias aumentaron a 1.2 billones de dólares en octubre), a medida que aumente el atractivo de los bonos del gobierno japonés (JGB), esta tendencia podría manifestarse gradualmente, impulsando así al alza los rendimientos de los bonos estadounidenses y los costos de financiamiento en dólares globales, ejerciendo presión sobre los activos de riesgo.

Actualmente, la mayoría de los bancos centrales principales están en ciclos de recorte de tasas, mientras que el Banco de Japón aumenta las tasas en contra de la tendencia, creando una divergencia política. Este contraste极易 (es muy propenso a) provocar el cierre de posiciones de carry trade, y los mercados de criptomonedas, con sus características de alto apalancamiento y operaciones 24/7, suelen ser los primeros en sentir el impacto de la liquidez.

Los analistas macroeconómicos habían advertido que si el Banco de Japón aumentaba las tasas el 19 de diciembre, Bitcoin podría enfrentar el riesgo de retroceder hasta los 70,000 dólares. Los datos históricos muestran que después de los tres aumentos de tasas anteriores, Bitcoin experimentó correcciones significativas, generalmente con caídas del 20%-30% dentro de 4-6 semanas. Por ejemplo, en marzo de 2024 cayó un 23%, en julio un 26%, y en enero de 2025 un 31%. El mercado estaba muy preocupado de que este aumento de tasas repitiera este patrón histórico.

Los que advierten creen que el aumento de tasas de Japón sigue siendo una de las mayores variables en la fijación de precios de los activos actuales, y su papel en los mercados de capitales globales está subestimado; un cambio en su política podría desencadenar un amplio efecto de desapalancamiento.

Mientras que la opinión neutral considera que atribuir simplemente las caídas históricas al aumento de tasas de Japón es demasiado simplista, y que las expectativas para este aumento ya están extremadamente completas (el mercado de criptomonedas ya se corrigió anticipadamente la semana pasada), la mayor parte del pánico ya está incluido en los precios. Los analistas indican que el mercado teme más la incertidumbre que la propia contracción.

Vale la pena mencionar que, según Bloomberg, el Banco de Japón podría comenzar a liquidar gradualmente sus activos en ETF a partir de enero de 2026. A finales de septiembre, el valor de mercado de sus tenencias de ETF era de aproximadamente 83 billones de yenes. Si en 2026, junto con múltiples aumentos de tasas, la venta de bonos se acelera, la continua deconstrucción del carry trade con yen podría desencadenar ventas de activos de riesgo y el regreso de yenes, teniendo un impacto profundo en el mercado de valores y las criptomonedas.

Haga clic para conocer las posiciones disponibles en ChainCatcher