A las 3:00 a.m. hora de Pekín del 11 de diciembre de 2025, el presidente de la Fed, Jerome Powell, accionó el botón que el mercado ya había descontado: un recorte de tasas de 25 puntos básicos.

El guion posterior debería haber seguido el libreto del mercado de criptomonedas: se abren las compuertas de la liquidez, el índice del dólar se hunde y Bitcoin se dispara hacia la marca de 100.000 dólares. De hecho, los primeros 15 minutos transcurrieron exactamente así: Bitcoin se impulsó violentamente hasta los 94.476 dólares, mientras las alertas de liquidación de posiciones cortas en toda la red resonaban una tras otra.

Sin embargo, la celebración duró menos de una hora. A medida que los operadores de Wall Street analizaban línea por línea la declaración del Comité Federal de Mercado Abierto (FOMC) y el Resumen de Proyecciones Económicas (SEP), el sentimiento del mercado sufrió una reversión abrupta. Bitcoin no solo perdió todas sus ganancias, sino que en las horas siguientes cayó gradualmente hasta los 91.384 dólares, dibujando una formación de estrangulamiento en «V invertida».

¿Por qué, ante lo que parecían dos buenas noticas («recorte de tasas + compra de bonos»), el capital principal optó por una salida decidida?

Esto no fue un simple «ejecución de noticias favorables», sino una puja por la diferencia temporal causada por una interpretación errónea algorítmica de titulares y una corrección lógica humana. Al desglosar los tres detalles clave de esta reunión del FOMC—la revisión al alza de las expectativas del PIB, el falso QE y una división interna sin precedentes—se descubre que los 94.000 dólares no son el punto de partida hacia un mercado alcista, sino la trampa que los fundamentos macroeconómicos tendieron a los alcistas.

La ilusión algorítmica: el «falso QE» de 40.000 millones de dólares

Al repasar el repunte abrupto de las 3:00 a.m., su impulsor central no fue el recorte de tasas en sí (al fin y al cabo, el FedWatch de CME ya había dado una probabilidad predictiva del 88%), sino una noticia de última hora extremadamente engañosa: la Fed anunció la compra mensual de 40.000 millones de dólares en bonos del Tesoro a corto plazo.

Para los algoritmos de trading de alta frecuencia y los medios sensacionalistas, la lógica de captura de palabras clave es muy simple: «Fed» + «Comprando Bonos» = «QE» = «Inyección de Liquidez».

Al instante, las máquinas ejecutaron órdenes de compra al máximo. El mercado erróneamente creyó que la Fed había iniciado la flexibilización cuantitativa (QE) simultáneamente al recorte de tasas, una doble dosis de alegría.

Pero el diablo estaba en los detalles operativos publicados posteriormente por el Fed de Nueva York. Esto no era QE (flexibilización cuantitativa) destinado a deprimir las tasas a largo plazo y estimular la economía, sino RMP (Compras para la Gestión de Reservas) dirigidas únicamente a bonos del Tesoro a corto plazo.

Los detalles mostraron que la razón por la que la Fed compraba bonos era que los saldos de reservas del sistema bancario habían caído al borde del nivel «suficiente», y para hacer frente a la posible extracción de liquidez por la temporada de impuestos de abril que se avecinaba. En otras palabras, estos 40.000 millones de dólares eran solo un parche para reparar las «tuberías» del mercado interbancario, con el objetivo de evitar que un repunte en las tasas de repo provocara un colapso del sistema financiero, no inyectar agua en la piscina de activos de riesgo.

Cuando los operadores humanos reaccionaron, dándose cuenta de que estos fondos quedarían bloqueados en las cuentas de reserva de los bancos y no se filtrarían hacia Bitcoin o el Nasdaq, comenzó la primera ronda de corrección de valoración. Aquellos fondos que compraron en la subida por encima de los 94.000 dólares estaban, en realidad, pagando por su punto ciego cognitivo sobre las herramientas de política monetaria.

La «puñalada» de los datos del PIB: la prosperidad es enemiga de Bitcoin

Si el «falso QE» solo provocó un retroceso del ánimo, la revisión de los datos del PIB en el Resumen de Proyecciones Económicas (SEP) sacudió fundamentalmente la lógica del «mercado alcista por recorte de tasas» de Bitcoin.

En estas proyecciones actualizadas, la Fed revisó al alza su expectativa de crecimiento del PIB de EE.UU. para 2026, del 1.8% de septiembre al 2.3%. Al mismo tiempo, la expectativa de desempleo para 2027 se redujo del 4.3% al 4.2%.

Estos datos transmitieron una señal extremadamente hawkish al mercado: la economía estadounidense no solo no está en recesión, sino que muestra una resistencia sorprendente en este nivel de tasas. Esto no es una imaginación凭空 de la Fed en su oficina, sino una confirmación tardía de datos reales.

Si echamos un vistazo a los datos en tiempo real, la situación es incluso más «caliente».

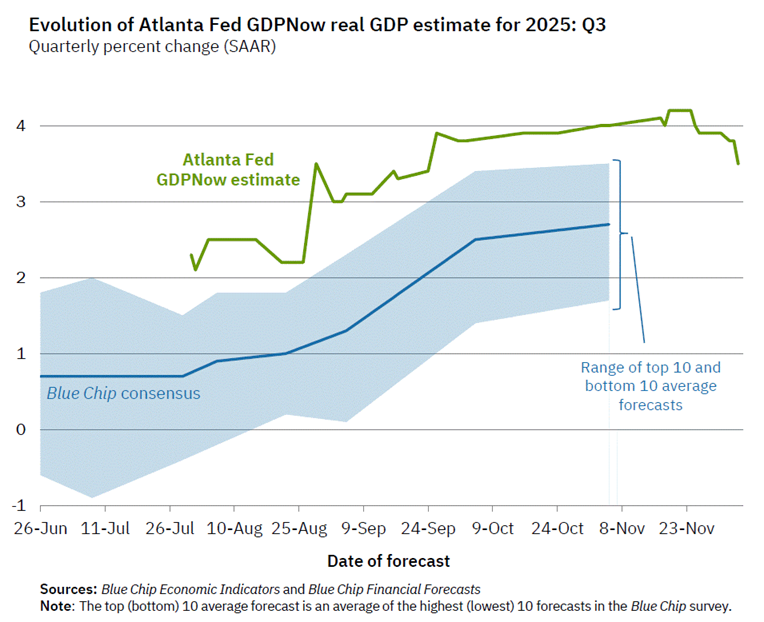

Modelo GDPNow de la Fed de Atlanta

El modelo muestra que la estimación de la tasa de crecimiento del PIB real del Q3 de 2025 llegó a situarse cerca del 4%, muy por encima de la expectativa de consenso de Blue Chip del 2.5%. Esto indica que la economía estadounidense está en una fase de expansión extremadamente fuerte, no al borde de una recesión.

Para los mercados financieros tradicionales, esto son buenas noticias de «aterrizaje suave» o incluso de «no aterrizaje»; pero para Bitcoin, este es el guion más incómodo.

En primer lugar, un fuerte crecimiento económico significa que la Fed simplemente no tiene una necesidad urgente de recortar tasas. Powell enfatizó en la conferencia de prensa que «la economía es fuerte pero necesita reequilibrio», insinuando en realidad que la futura trayectoria de recortes se alargará y diluirá. El mercado esperaba originalmente que la Fed inyectara liquidez masivamente porque la economía no aguantaba más (recorte de tasas por recesión), pero lo que llegó fue que, porque la economía está demasiado bien, un recorte de esta magnitud ya es una concesión (recorte de tasas preventivo).

En segundo lugar, la revisión al alza del PIB elevó directamente la fijación del precio de la tasa neutral (R-star). Cuando la economía estadounidense puede crecer a un 2.3% o más, el capital puede obtener buenos rendimientos libres de riesgo o de bajo riesgo simplemente quedándose en activos en dólares (como acciones o bonos estadounidenses). Esto debilita el atractivo de Bitcoin como activo «antiinflación» y «antirecesión».

Consenso roto: la mayor división interna en 37 años

El golpe final que llevó a Bitcoin a caer por debajo de la línea de los 92.000 dólares vino de la profunda sospecha del mercado sobre el control de la Fed.

Esta votación mostró la división más grave desde 2019, e incluso en 37 años. De los 12 miembros con derecho a voto, 3 emitieron votos disidentes, una proporción del 25%.

Lo más inquietante fue la composición de la oposición, que mostró una fractura política completamente opuesta: Por un lado, la consejera nombrada por Trump, Miran, consideró que el recorte era demasiado pequeño, abogando por un recorte directo de 50 puntos básicos, representando la facción expansiva agresiva; Por otro lado, la presidenta de la Fed de Kansas City, Schmid, y el presidente de la Fed de Chicago, Goolsbee, consideraron que no debería haberse recortado en absoluto, abogando por mantener las tasas sin cambios, representando la facción hawkish obstinada.

Este escenario de «pelea interna» es extremadamente raro en la historia de la Fed. Transmitió una señal peligrosa al mercado: Powell ha perdido el control absoluto del Comité, y dentro de la Fed ya no hay consenso sobre las dos cuestiones centrales de «si la inflación está controlada» y «si el empleo se está deteriorando».

El diagrama de puntos (dot plot) confirmó aún más esta división. Aunque la mediana muestra que habrá otro recorte el próximo año, hasta 7 funcionarios (incluidos los no votantes) en realidad se opusieron a este recorte o prefirieron que las tasas del próximo año fueran más altas de lo esperado. Esto significa que cada futura reunión del FOMC se convertirá en una pugna política llena de incertidumbre.

El capital no odia las malas noticias, sino la incertidumbre. Una Fed dividida significa que la previsibilidad de la política monetaria cae a mínimos. Para un mercado de criptomonedas que depende de las expectativas de liquidez, esto es un golpe contundente. El capital institucional optó por tomar ganancias cerca de los 91.000 dólares precisamente para evitar el riesgo que conlleva este caos político.

La soga de las tasas reales sigue apretada

Alejándose del gráfico de velas de anoche, cuando examinamos el entorno macroeconómico en un ciclo más largo, encontramos que la presión sobre Bitcoin no se alivió con el recorte de tasas.

Aunque la tasa nominal se redujo 25 puntos básicos, la velocidad de caída de los datos de inflación sigue siendo lenta (la expectativa del PCE core solo se ajustó ligeramente al 2.4%). Esto significa que la «tasa de interés real», ajustada por inflación, se mantiene en niveles restrictivos.

Powell admitió en la conferencia de prensa que los riesgos inflacionarios siguen sesgados al alza, y que el crecimiento del empleo podría estar sobreestimado. Pero no dio una guía clara sobre futuros recortes, sino que reiteró enfáticamente que «no hay una ruta preestablecida». Esta declaración ambigua, combinada con el «falso QE» de 40.000 millones y las fuertes expectativas de PIB, crea una «zona intermedia» extremadamente incómoda.

En esta zona, la economía está demasiado bien como para necesitar estímulo, y la inflación es demasiado alta como para permitirlo.

Conclusión: Esperando una nueva narrativa en medio de la desapalancamiento

Este guion de subida inicial seguida de caída le dio una lección a todos los inversores en criptomonedas: en este momento de finales de 2025, la narrativa macroeconómica que se basa únicamente en el factor único de «la Fed recorta tasas» ha dejado de funcionar. El mercado está pasando de «buscar liquidez» a «repreciar el riesgo».

A medida que el índice Nasdaq encuentra resistencia y retrocede en máximos históricos, los mercados financieros tradicionales ya han comenzado a operar con la lógica del «recorte de tasas hawkish». Para Bitcoin, habiendo perdido a corto plazo el halo de «cobertura contra recesión» y no habiendo recibido el apoyo de la «inyección masiva de liquidez», una corrección para limpiar el apalancamiento quizás sea un destino inevitable.

En las próximas 24 horas, presten mucha atención al flujo de fondos de los ETF. Si el capital institucional valida esta corrección de la lógica macroeconómica, entonces la presión de venta que vimos anoche podría ser solo el comienzo.